2021年拖拉機市場環境分析

2021-06-11 06:42:28葉紅

江蘇農機化 2021年3期

葉紅

2020年,受新冠肺炎疫情影響,我國實體經濟下行壓力加大,但早已進入存量時代的拖拉機市場卻逆勢飄紅,銷量大幅攀升。現結合拖拉機市場環境分析,就2021年拖拉機走勢提出探討。

1 2020年市場分析

1.1 利好因素云集,喚醒大中拖市場

市場監控數據顯示,2020年,我國累計銷售各種類型的大中拖46.66萬臺,銷量同比增長47.67%;實現銷售額634.73億元,同比增長105.82%。大中拖銷量大幅增長并非偶然,而是多方面因素綜合作用的結果。

1)政策助力。一是2020年的農機補貼啟動早、推進快,更加適應農機市場的發展需求。二是保護性耕作政策的實施推動了大型農機具市場的發展,進而帶動大型拖拉機市場銷量快速增長。三是一些地方政府對大型高端拖拉機和農機具進行專項補貼,形成了疊加補貼,刺激了市場需求。

2)二手拖拉機市場活躍和拖拉機報廢拆解業務的興起,對大中拖市場銷量的增長起到了推波助瀾的作用。

3)疫情影響。疫情限制了部分跨區作業,撬動了潛在客戶需求。受疫情影響,回流的部分農民工投資農機,成為農機新用戶。市場調查數據顯示,2020年回流農民工購機比例在15%~30%之間。

4)市場內生動力強大。一是更新需求拉動。大中拖、收獲機械、種植機械等多種傳統機械市場進入更新高峰期,對市場起到了較大的拉升作用。二是主流區域市場拉動。黑龍江、新疆、內蒙古等傳統主流市場在沉寂數年后,2020年發力,市場銷量同比均出現不同程度的大幅度攀升。三是市場競爭推動。二、三線品牌的低價傾銷以及一線品牌的快速跟進,直接導致價格戰,拉低了拖拉機價格,迎合了低端客戶的需求,對市場增長起到了促進作用。四是市場周期性變化的影響。拖拉機市場在經歷了2014-2018年連續幾年的低迷后,2019年步入復蘇期,2020年在新冠肺炎疫情等多種因素綜合作用下,快速進入高漲期。五是農機經營收益提高。2019年農機專業戶和農服組織作業收益較好,增加了潛在用戶需求。

1.2 需求結構變化,大型化趨勢增強

1.2.1 中拖需求結構調整

市場監測數據顯示,2020年50馬力(36.75kW)以下中拖累計銷量為3.38萬臺,同比下滑16.75%;占比7.24%,同比下挫5.6個百分點。50~100馬力(36.75~73.5kW)中拖累計銷量為31.92萬臺,同比大幅增長58.81%;占比68.14%,同比上揚4.8個百分點。

1.2.2 大拖馬力段上延趨勢明顯

2020年,大拖總銷量為11.36萬臺,同比增長52.69%;占比24.35%,較之2019年同期上揚0.8個百分點。從各馬力段表現看,除110~120馬力(80.85~88.2kW)、130~140馬力(95.55~102.9kW)兩個馬力段大拖的銷量同比出現23.33%和26.67%的較大幅度滑坡外,其它馬力段大拖銷量均出現不同程度的攀升。其中,200馬力(147kW)以上大拖全年銷量為4.17萬臺,同比大幅度攀升90.41%;占比8.94%,較之2019年同期上揚2.01個百分點。

大中拖市場馬力段上延的原因如下:

1)隨著土地流轉和托管的推進,農業經營規模逐漸擴大。

2)近幾年,農機服務組織、農業(農機)合作社、家庭農場等新型農業經營主體快速發展,大型機具成為其購機首選。

3)保護性耕作助推大型耕作機具市場快速增長,進而帶動了拖拉機馬力段上延。

4)補貼政策促進。按照馬力段補貼的補貼政策促進用戶選擇購買大馬力拖拉機。

5)一些省份對大型拖拉機實行疊加補貼政策。

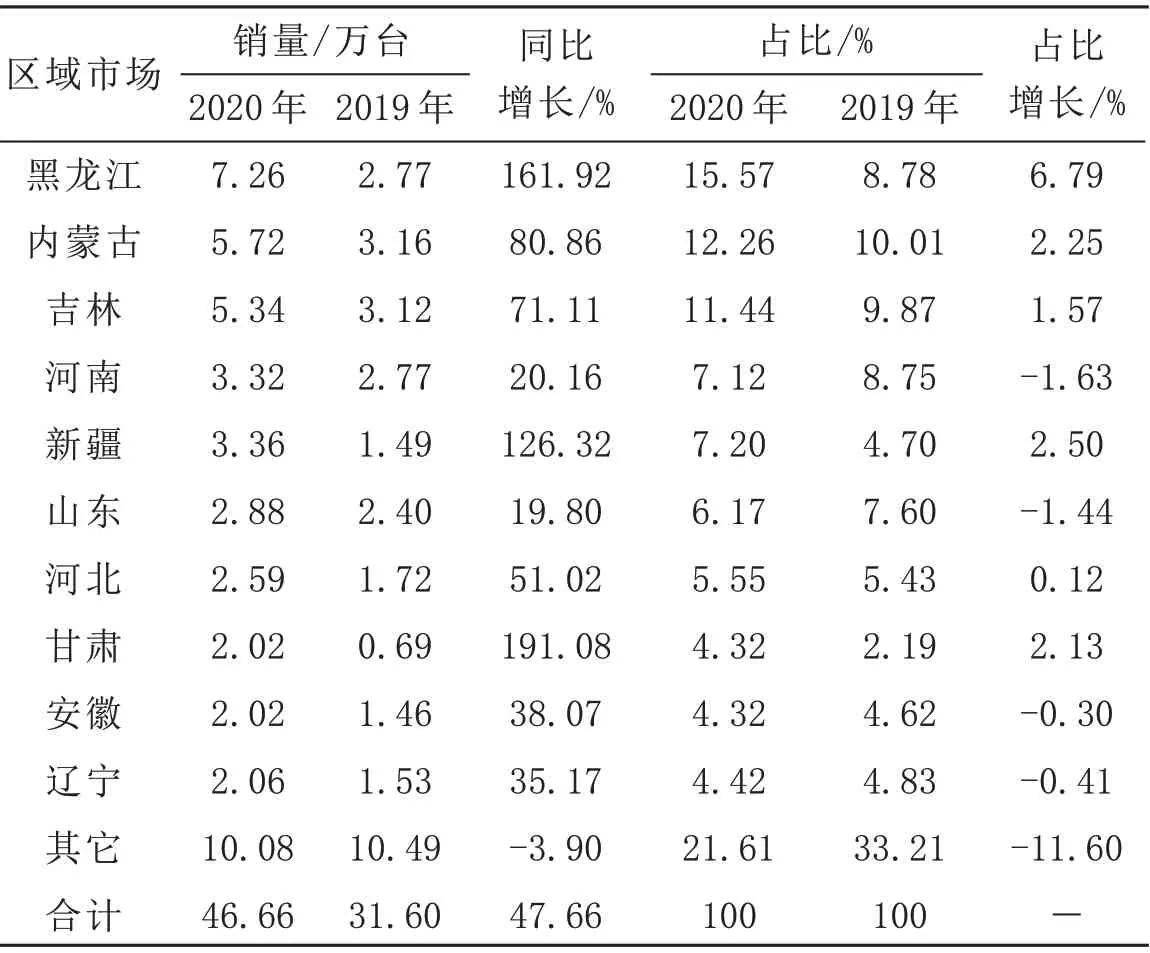

1.3 主流區域領漲,區域集中度再創新高

我國大中型拖拉機市場主要集中于東北、西北、華北“三北”地區。2020年“三北”地區累計銷售大中拖36.58萬臺,銷量同比大幅增長73.29%,高于市場平均增幅25.63個百分點;占比78.39%,較之2019年同期上揚11.6個百分點。詳見表1。

表1 2019、2020年大中拖區域市場銷售一覽表

1.4 拖拉機產業日漸成熟,集群優勢凸顯

近幾年,經過激烈的市場競爭,我國拖拉機產業日漸成熟,已初步形成山東、河南、江蘇、浙江4大產業集群。這些產業集群攜成熟的產業鏈、供應鏈,憑借規模、產業集成以及價格等多重優勢,控制著九成以上的拖拉機市場銷售量。2020年,四大產業集群匯集了172家生產企業(占全國拖拉機生產企業總量的82.69%),總銷售量為43.6萬臺,同比增長47.69%;實現銷售額590.82億元,同比增長114.02%。2020年四大產業集群銷量占比見圖1。

1.5 競爭激烈,市場加速洗牌

2020年,市場競爭呈現以下幾個特點:

1)主流企業銷量大幅度增長。市場監測數據顯示,2020年,我國年銷量超過1萬臺的拖拉機生產企業共有10家,比2019年增加了3家。這10家企業合計銷售拖拉機26.18萬臺,銷量同比增長60.5%;銷售額合計419.43億元,同比增長151.82%。

圖1 2020年四大產業集群大中拖銷量占比

2)各大品牌表現不一,銷量差距較大。銷量超過5萬臺的品牌有2個:中國一拖和福田雷沃。這兩大品牌的銷量同比增幅均在28%以上。銷量在2~3萬臺的品牌共有5個:常州東風、濰坊華夏、江蘇常發、泰山國泰和江蘇沃得。其中,常州東風銷量為3萬余臺,同比增幅達到37.86%;其他4大品牌的銷量均為2萬余臺,同比均呈現不同程度的增長。銷量在1萬余臺的品牌有3個:濰坊魯中、濰坊百利、山東五征。其中魯中、百利的銷量同比增幅分別達到87.52%、83.9%,占比也出現小幅攀升。近幾年,濰坊系的魯中、百利、華夏異軍突起,成為大中拖行業的黑馬。

3)品牌依然是影響市場競爭力的關鍵因素,價格競爭的“殺手锏”作用也不容忽視。一線品牌(諸如東方紅、歐豹、東風)依靠其品牌影響力,控制著中高端市場,二、三線品牌利用價格優勢沖擊市場,斬獲甚豐。例如:華夏、百利、泰鴻、魯中等濰坊系品牌快速崛起之初,無不得益于強大的價格策略。市場發展到今天,這些品牌無論是產品品質還是銷量均快速提升,成為一線品牌的有力挑戰者和競爭格局變化的推動者。

4)分食者眾,洗牌加速。2020年進入農機補貼目錄的大中拖生產企業共有208家,比2019年增加了27家。剔除10家銷量在1萬臺以上的企業,余下的198家企業分食剩下的不足50%的市場“蛋糕”。其中:1000臺≤銷量<10000臺的企業有58家,銷量合計16.73萬臺,同比增長39.06%;銷售額合計161.52億元,同比增長52.9%。100臺≤銷量<1000臺是最擁擠的一個區間,匯集了82家企業。銷量不足100臺的企業有58家,總銷量僅有0.19萬臺,總銷售額為2.78億元,銷量處于該區間的企業很難維系經營,將成為最先被“洗”掉的品牌。

1.6 出口量逆勢增長,輪拖依然是核心產品

1.6.1 出口量增長的原因

2020年我國累計出口拖拉機整機13.04萬臺,銷量同比增長9.7%;實現整機出口額4.77億美元,同比增長8.49%。拖拉機整機出口量增長主要原因如下:

1)政策促進。一是針對驟然爆發的疫情,海關持續優化口岸營商環境,出臺“兩步申報”“提前申報”“綠色通道”“免到場查驗”等便利化措施,提高通關效率;二是國家大力推廣關稅保證保險試點,進一步降低企業成本;三是國家為促進新型貿易業態發展,開展跨境電商企業對企業(B2B)出口試點。

2)互補性強。我國拖拉機品類齊全,能滿足不同國家的不同需求。

3)拖拉機出口主體活力持續增強。近幾年,在激烈的市場競爭中,我國拖拉機產業鏈日漸成熟,產品品質不斷提升,在國際市場上的綜合競爭力不斷增強。

1.6.2 出口市場特點

1)輪式拖拉機領銜三大出口品類,出口額占八成。履帶式牽引車和拖拉機出口數量雖然出現增長,但市場占比僅有0.14%。手扶拖拉機出口量大,市場占比高達59.82%;但出口額僅有0.65億美元,實際貢獻率并不大。

2)出口結構進一步優化,大型化趨勢增強。25~100馬力段(18.375~73.5kW)拖拉機的出口量和出口額分別為4.81萬臺和2.87億美元,同比分別小幅增長4.88%和3.68%。占比分別為92.06%和70.27%。100馬力(73.5kW)以上機型出口量和出口額分別大幅度增長22.94%、25.1%;尤其是180馬力(132.3kW)以上機型,銷量同比增幅達到51.49%。

3)輪式拖拉機出口量集中度小幅下滑。出口排名前10的目的地國,2020年出口量和出口額分別為3.49萬臺、2.37億美元,同比分別增長0.46%、8.67%;占比分別為66.8%、49.63%。單從出口量上看,除烏克蘭、俄羅斯外,其他出口目的地國的出口量均出現小幅下滑。

2 2021年市場預測

2021年,市場環境存在諸多不確定性,上行壓力大,走勢或調頭向下。

2.1 市場環境

1)目前我國疫情防控已常態化,全面復工后,農民工因疫情滯留購買農機的情況會隨之消失。

2)大中拖市場在經歷了2020年的更新高峰期后,2021年的更新量走低成為大概率的事。

3)補貼政策的拉力將進一步減弱。2020年許多地方補貼資金缺口較大,“透支”嚴重,相對壓縮了2021年補貼金額。我國農機補貼每三年修訂一次,2021年恰是補貼政策修訂后的第一年,在總金額沒有太大變化的情況下,以下四個因素或將導致單臺補貼金額下降。一是對一些產品進行“打包”式補貼。二是2021年將把植保飛機正式納入國家補貼,植保飛機的補貼缺口很大。三是2020年凡是沒有拿到補貼但已錄入補貼系統的機具,2021年將按2020年的補貼額優先補貼。這種情況不僅導致2020年不少農機細分市場銷量虛高,也占用了大量的2021年補貼資金。四是每年都會增加新品類補貼。以上四點都將進一步分散2021年的補貼金額,在總金額沒有太大增長的情況下,要完成上述補貼政策改革,單臺機具補貼金額下調成為必然。

2.2 市場走勢預測

從整體上看,2021年拖拉機市場內生動力不足。原因如下:

1)2020年拖拉機銷量大幅度增長,形成市場“高地”。

2)大中拖市場早已進入存量時代,市場驅動力以更新為主。2019年,大中拖保有量高達443.87萬臺,機耕水平達到85.22%,小麥、水稻、玉米三大糧食作物的機耕水平分別達到96.36%、98.84%和97.77%,已經實現耕作機械化。

3)市場“透支”。由于2021年是實行新三年補貼政策的第一年,多數生產企業和經銷商在2020年的第四季度,深度挖掘市場需求,采取各種促銷方式引導消費者提前購買農機,導致市場嚴重“透支”。市場監控數據顯示,2020年,多數地方補貼資金使用進度超出限額。其中,黑龍江、新疆、安徽、陜西、福建、北京、西藏等地2020年補貼資金使用進度均超過200%。

4)市場需求大型化,勢必會進一步擠壓拖拉機市場銷量。

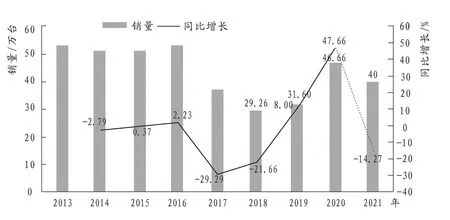

基于以上分析,預測2021年大中拖市場或將出現下滑,預計銷量在40萬臺左右,同比下降10%以上。圖2為2013-2020年大中拖市場銷量走勢與2021年市場預測。

圖2 2013-2020年大中拖市場銷量走勢與2021年市場預測