1-4月一般公共預算收入同比增長25.5%

2021-05-31 05:43:48

證券市場紅周刊 2021年21期

中信證券:伴隨著生產和消費部門的景氣持續向好,稅收收入高增帶動一般公共預算收入增速提升,預計該趨勢還將延續。公共財政支出維持了一定的高增長,今年財政支出將統籌多方面工作,不僅要積極化解地方債務壓力,保障財政長期可持續性,也要保障對實體經濟的必要支持。預計后續公共財政支出增速將保持穩定增長,實現全年預算支出增速目標。

廣發證券:今年以來,市場對財政支出存在偏弱的印象,但除了3月進度落后1個百分點外,其余月份基本維持正常進度。實際上,財政支出偏弱的根本原因在于今年提前批的缺席,最終導致各地發債進度遠遠落后于去年同期,這將造成年內的財政后置現象。這一點將伴隨著未來各地加快進度發行得以修復,同時帶動狹義財政支出增速的回升,并對全年剩下數月的投資形成一定支撐。

平安證券:4月財政支出有逐步發力的跡象,一般公共預算支出、政府性基金支出的增速均有所提升,不過當前財政發力依然呈現出“雙重后置”的特征:一是兩本賬(一般公共預算、政府性基金預算)財政支出進度均較慢,給后續擴張留下了較大的空間;二是前四個月與基建相關的支出增速明顯落后于民生性支出,且支出結構偏離幅度大于預算安排結構,后續隨著地方債發行放量,基建相關支出有較大加碼空間。在通脹有望在年中迎來拐點、而下半年經濟增長動能或有轉弱的情形下,財政發力的“雙重后置”特征有望促進全年經濟平穩運行,不過在預算安排偏向民生領域、降低政府杠桿率、財政監管趨嚴的大背景下,預計基建投資的擴張力度依然有限。

華泰證券:2020年全年的廣義財政赤字率為8.6%,2019年為5.6%,而今年迄今為止錄得盈余,財政赤字大幅縮減。即便加上政策性銀行債、城投債等更加“廣義”的財政融資項,今年進度仍遠不及去年,也低于歷史上同期水平。當前中國正處于“穩增長壓力較小窗口期”、外需增長強勁,財政政策更加強調未雨綢繆,對地方政府和國企的杠桿管理趨于嚴格。往前看,外需變化將是財政政策邊際變化的重要考量。

浙商證券:4月財政收入繼續回升,支出延續分化,重點仍在三保。降低政府杠桿率仍是關注重點,我們預計,新增專項債有望通過改革加置換方式助力隱性債務化解,4月末起專項債發行加速;房地產稅全面推行概率低,擴大試點概率高,有助于通過擴大供給解決核心城市供需失衡問題,促進房地產長效機制發揮作用。

圖說

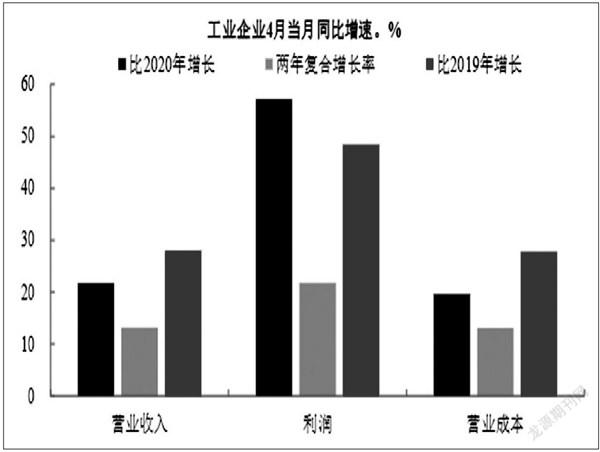

2021年4月,工業企業利潤同比增長57.0%,與2019年同期相比,利潤增長50.2%,兩年平均增長22.6%。受上年同期基數逐步抬高影響,單月利潤同比增速較3月份回落,但從兩年復合增速來看,2021年4月的兩年復合增長率比3月快10.7個百分點,利潤高增速仍在延續。我們認為,大宗價格上漲對上游行業的拉動,以及強外需對出口行業的拉動是工業企業利潤高速上漲的兩個重要支撐。從4月經濟數據來看,內需主導的部門或已開始出現回落的跡象,而生產、制造業投資均指向外需對經濟支撐作用仍在持續發酵。未來仍需關注大宗商品價格和出口兩條主線的邊際變化對工業企業利潤和行業分化的影響。

——摘自興業證券宏觀經濟研究報告

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

杭州師范大學學報(社會科學版)(2013年6期)2013-03-11 16:35:04