當代大學生理財規劃存在的問題與對策

2021-05-24 08:02:06張沛然馬英改韓甜甜

就業與保障 2021年6期

文/張沛然 馬英改 韓甜甜

一、調研概況

(一)調研方式

本次調研采取發放網絡問卷的方式進行調研。根據研究內容和目的,參考相關的文獻和資料,設計了關于大學生理財現狀的問卷。實時大數據分析過程的主要活動由識別信息需求、收集數據、分析數據、評價并改進數據分析的有效性組成[1]。

(二)調查對象

本次調查采用隨機抽樣方法,選取河北省內的大學生進行調查,其中女性占70%,男性占30%;大一學生占39.9%,大二學生占28.9%,大三學生占22.2%,大四學生占9.0%;金融類專業的學生為21.6%,非金融類的學生為78.4%[2]。

(三)問卷發放及回收情況

共發放問卷600份,實際回收問卷509份,有效回收率達84.83%。

二、調查數據的處理和分析

(一)大學生的生活費相關問題

1.大學生可支配費用的來源

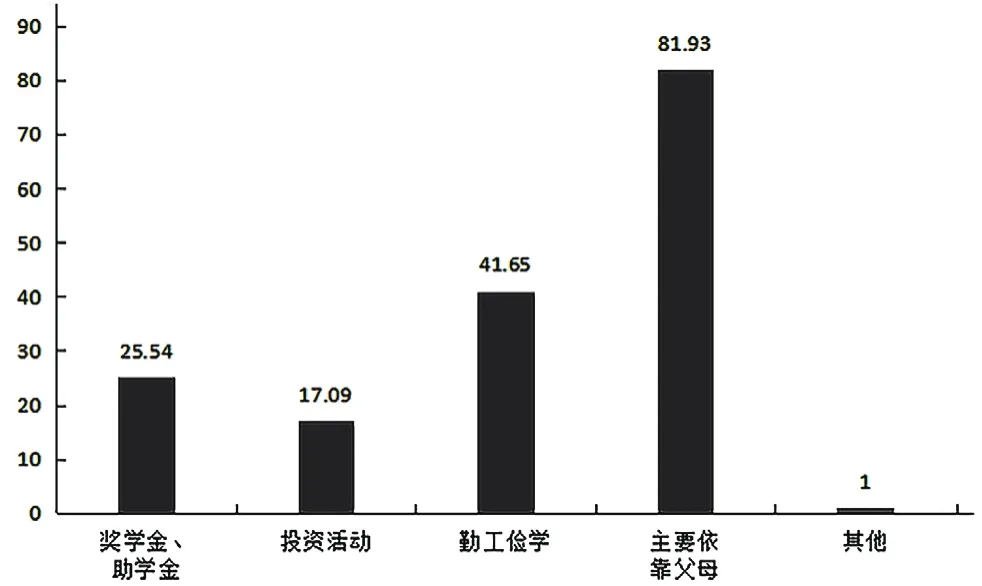

圖1 大學生可支配費用的來源/%

根據調查,可供大學生自由支配的生活費,81.93%來源于父母或主要家庭成員;41.65%通過勤工儉學來獲得部分生活費用;25.54%的生活費來自自己獲得的獎學金、助學金;大學生會通過投資活動來獲取的生活費僅為17.09%。由此可知,以投資活動來賺取生活費的大學生僅占很少一部分,這一部分幾乎來自于與金融相關學科的同學,從而說明現在大學生不善于利用理財產品進行投資獲得收入(見圖1)。

2.大學生生活費的充裕程度

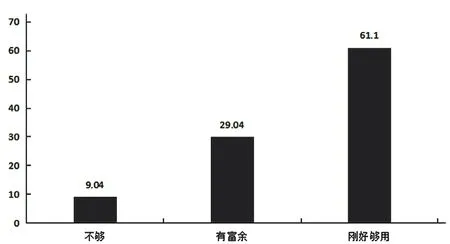

根據調查,有29.04%的大學生認為自己的生活費是富裕的;有61.1%的大學生認為生活費用剛好足夠支配;有9.04%的大學生覺得生活費不足(見圖2)。這表明大部分的大學生的生活費用足夠他們日常花銷,且有一部分結余,如果合理支配,能夠提高自身生活條件。

圖2 大學生生活費的充裕程度/%

3.大學生生活費的用途

根據調查,大學生的生活費用大部分用于伙食,占比84.48%;服裝和化妝品次之,占比例為63.46%;購買學習資料、娛樂交際和交通所占比例分別為55.6%、56.39%、41.45%。除此之外,談戀愛、購買電子商品、同學聚會占用生活費的比例相對較小,所占比例分別為25.93%、20.83%、35.76%,有1.18%的大學生的生活費還有其他用途。大學生生活費的用途多種多樣,所以大學生們應合理規劃自己的生活費用,使得生活費得到合理利用。

(二)大學生的消費狀況

1.大學生的消費方式

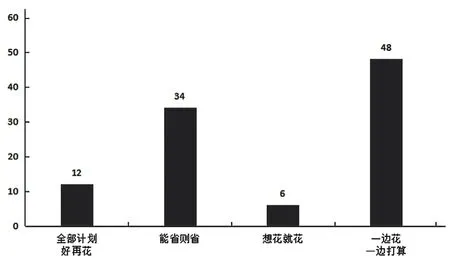

對大學生的消費方式進行調查,結果如下:12%的大學生會先計劃好再花;34%的大學生采取能省則省的態度進行消費;6%的大學生想花就花;48%的大學生一邊花一邊打算(見圖3)。近年來,隨著經濟的飛速發展,人們生活水平逐漸提高,大學生的生活條件也越來越好,但是大多數的大學生對于花錢沒有明確的規劃。

圖3 大學生的消費方式/%

2.大學生網購軟件的情況

近年來網購越來越普遍[2],當代大學生是網購的最主要的消費群體。調查結果顯示,分別有85%、30%、46%、55%、28%的大學生使用淘寶、唯品會、拼多多、天貓等網購軟件購物,網購率高達99%。網購方便了大學生們的生活,對大學生吸引力很大。

(三)大學生對理財的了解

1.大學生對理財的了解程度

根據調查人群的反饋,有6.88%的大學生覺得自己對理財方面的知識非常了解,60.71%的大學生覺得自己了解一點理財方面的知識,32.42%的大學生對此完全不了解。這表明了許多大學生對理財方面的知識都很陌生,理財意識較為淡薄,不懂如何規劃和更好地利用自己的財產。

2.大學生知道的理財產品

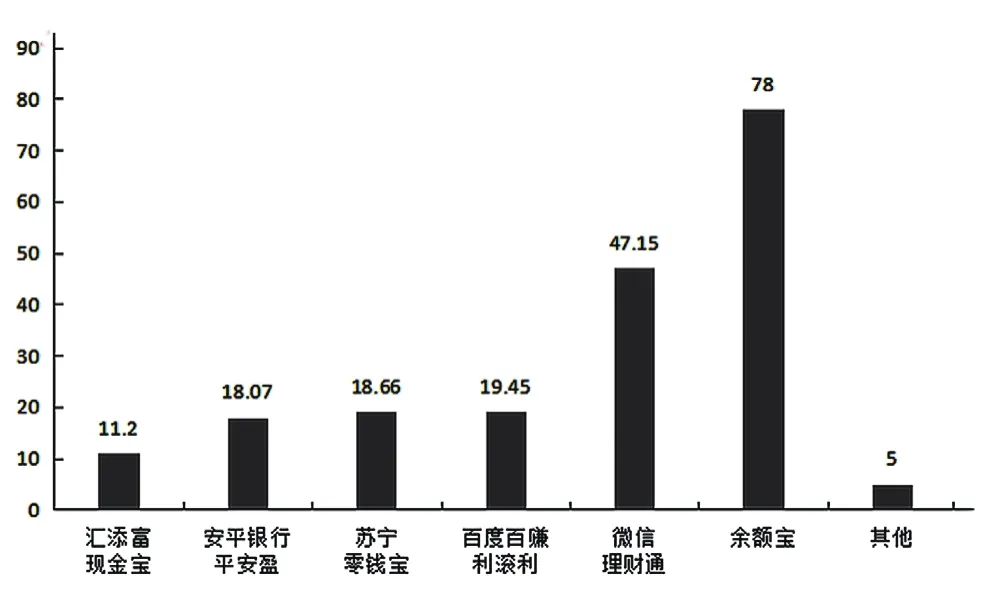

圖4 大學生知道的理財產品/%

聽過或用過余額寶的占比為78%;微信理財通的占比為47.15%;百度百賺利滾利的占比為19.45%;蘇寧零錢寶的占比為18.66%;安平銀行平安盈的占比為18.07%;匯添富現金寶的占比為11.2%,這項占比最少,還有5%的其他選項(見圖4)。從這些數據中可以看出,大學生知道的理財產品多集中于支付寶和微信。

3.大學生選擇理財產品考慮的首要因素

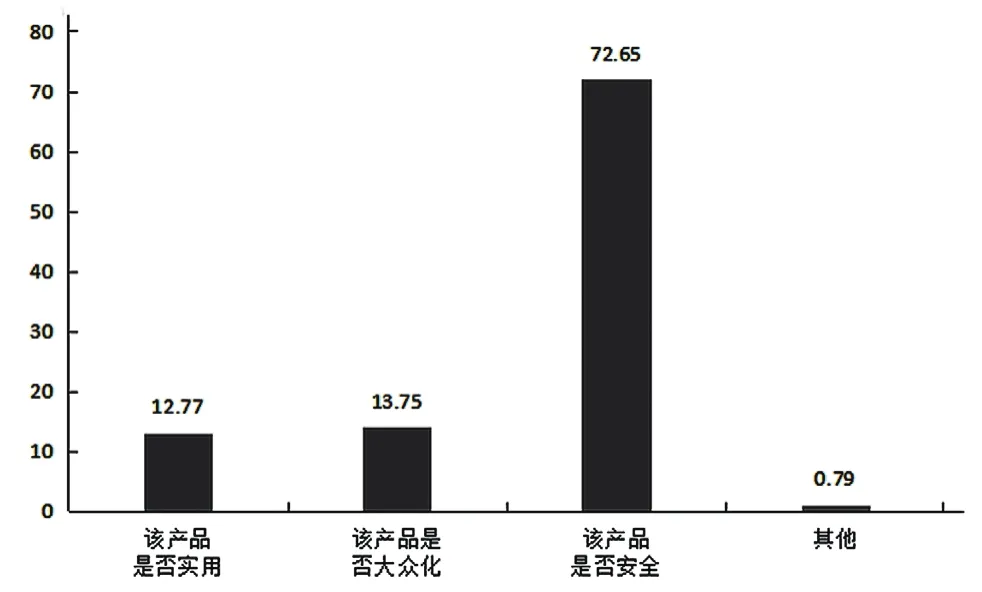

對于理財產品的選擇,有72.65%的大學生首先考慮該產品是否安全;有13.75%的大學生首先考慮該產品是否大眾化;有12.77%的大學生首先考慮該產品是否實用;還有0.79%為其他因素(見圖5)。從這些數據中我們很容易看出,大學生對于理財產品的選擇,大多還是以安全為主。

圖5 大學生選擇理財產品考慮的首要因素/%

4.大學生沒有購買理財產品的影響因素

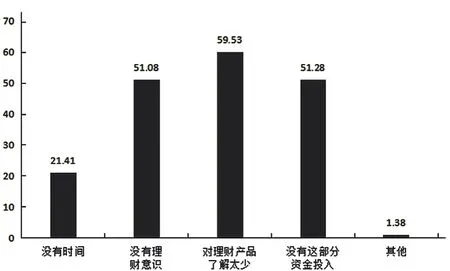

調查結果顯示,59.53%的大學生認為沒有購買理財產品的主要原因是對理財產品了解太少;有51.28%的大學生認為沒有這部分的資金投入;有51.08%的大學生認為自己沒有理財意識;有21.41%的大學生認為自己沒有時間;還有1.38%有其他的原因(見圖6)。

圖6 大學生沒有購買理財產品的影響因素/%

5.大學生的理財觀念

調查結果顯示,有42.04%的大學生認為理財觀念家庭因素影響大;學校教育因素占比17.29%;社會環境因素占比19.84%;自身原因占比20.83%。

三、互聯網環境下當代大學生理財行為的影響因素分析

(一)當代大學生的自身因素

1.與在校大學生消費習慣、風格有關。在具有穩定的生活費的來源的情況下,由于大學生自身消費習慣可分為:消費不做計劃、邊消費邊計劃、計劃后消費三種方式,以至可用于理財方面的資金隨著個人消費風格的變化而受到限制,除計劃后消費的大學生之外,其他大學生在一定生活開支后,其可用于理財投入的資金很少。

2.與在校大學生的思想行為有關。在具有一定的可用于理財的資金投入的背景下,當代大學生理財行為還取決于個人是否有意愿了解理財方面的知識,在充分了解后是否愿意進行理財方面的資金投入,取決于大學生對于理財方面的認知程度。

(二)當代大學生的家庭因素

1.與家庭環境有關。當代大學生可供支配的資金由于家庭條件差異而受到影響,家庭條件較好的大學生可用于理財投入的資金較多,反之,則沒有富裕的資金供給大學生用于理財方面的投入。

2.與家庭理財教育有關。中國家庭傳統上不重視對孩子的理財教育,在這種教育下,家長往往不讓孩子自己插手理財,使得當代大學生理財意識淡薄,對于理財的了解程度不同,從而出現了一系列理財上的問題。

(三)學校教育對當代大學生的影響

由于受中國教育體制的影響,學校普遍重視對學生的文化知識教育,因而局限于專業教學,卻忽略了對大學生理財知識等方面的普及,使得當代大學生并不過多關注理財也不過多了解理財知識。

(四)社會環境對當代大學生的影響

1.與社會風氣有關。由于當代大學生都處于步入全面小康社會的新時代,缺乏艱苦奮斗精神,出現了享樂主義和拜金主義等不良文化,受這些不良文化影響,大學生缺乏自制力,不能合理地分析自己的財務狀況,并計劃分配自己的錢財,越來越不重視理財。

2.與缺少適合大學生的理財產品有關。對于學生而言,大部分還是會選擇低風險的理財產品,但是那些理財產品所帶來的收益并不高,無法激起他們的理財興趣。大學生需要的是可以滿足他們需求的理財產品,而當今社會上這類理財產品少之又少。

四、調研小結

(一)現階段大學生理財行為存在的普遍性問題

1.對理財方面的知識了解程度不足。隨著生活水平的不斷提高,正確的理財知識、合理地理財規劃對大學生的消費有著重要的影響。很多大學生沒有制定自己的理財計劃,理財沒有方向性,自制能力差,無法做到科學合理的安排。因為部分大學生理財意識薄弱所以并不重視理財,也沒有意識到理財帶來的意義。

2.大學生自身消費習慣不好。受中國教育制度的影響,很多家長更重視學生的專業知識問題,并不重視對學生的理財行為習慣的培養,大學生在消費上往往是隨心所欲,盲目消費,主觀隨意性強,控制不了自己的花錢習慣,到了學期末往往捉襟見肘,入不敷出。

(二)當今的理財市場尚未完善

1.大學生了解理財的渠道具有局限性

由于當代大學生大部分時間用于文化藝術學習,實際接觸理財產品通常只能通過互聯網。通過問卷,我們了解到大部分大學生對互聯網提供的理財產品比較熟悉,而對銀行、證券交易所等線下理財機構不太了解,具有一定的局限性。

2.理財市場所提供的理財產品類型單一

對于當今互聯網理財產品,大部分屬于高投入、中風險、低回報的類型,而當代大學生可支配的資金較少,在沒有理財經驗的情況下,大部分學生不敢輕易選擇理財產品以實現理財計劃。

五、互聯網環境下大學生理財問題的應對之策

(一)鼓勵學生自主學習理財知識

鼓勵學生制定理財計劃,自主了解學習金融理財方面的知識,培養良好的消費習慣,為大學生步入社會后的理財行為做好鋪墊。

(二)高校應組織相關理財教育活動

高校作為知識傳播的重要場所,可以充分利用現有的教育資源,增開與理財相關的選修課、講座等來為大學生拓寬了解理財的渠道。

(三)家長應進行理財行為指導

家長對學生有榜樣作用,所以家長要以身作則,對學生的理財行為進行教育指導。家長可以適當地給予大學生一些資金進行理財的嘗試,或買一些理財的書籍供學生閱讀,讓大學生對理財有正確的認識。

(四)加強監管制度,營造良好的社會風氣

政府應加強對各個機構所銷售的理財產品的監管,營造良好的理財風氣。加強對理財知識的宣傳力度,鼓勵學生學習理財、合理理財。如果忽略了這一危害,那么就無法為大學生提供一個“綠色”的理財環境。

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23