非處罰性監管與企業股權再融資成本相關性的實證研究

2021-05-19 03:21:12趙悅

中國農業會計 2021年4期

趙 悅

一、引言

中國證券市場中,股權再融資是企業融資的重要方式,而信息不對稱往往是公司融資成本升高的重要因素之一。現有文獻表明,“行政處罰性監管”會對融資成本產生影響(管宏偉和謝盛紋,2017),被監管機構處罰的上市公司下一期的融資成本更高。上市公司頻繁收到證券交易所發放的各類問詢函,問詢函主要是針對信息披露不充分、不準確等尚未有處罰性措施的監管,這類“非行政處罰性監管”受到媒體及投資者的廣泛關注。證券交易所的信息披露直通車實施后,從2014年的5份問詢函到2018年的1 917份問詢函,呈逐年遞增趨勢。被證券交易所出具的問詢函類型多樣,其中大部分問詢函對上市公司財務信息質量產生了影響,加劇了上市公司與外部利益相關者信息不對稱的程度。同時,被證券交易所出具問詢函作為壞信號會對上市公司的聲譽造成損害,使投資者對公司財務報告等信息質量的可靠性及完整性產生質疑,影響著我國資本市場資源配置效率。本文從證券交易所的自律性監管——問詢函角度入手,研究證券交易所出具的問詢函與股權再融資成本之間的關系。另外,上市公司收到證券交易所發出問詢函的次數及類型,影響著公司股權再融資成本的程度。

二、理論分析與研究假設

公司收到的問詢函,可能從兩個方面影響上市公司的股權再融資成本。首先,基于信息不對稱理論。收到問詢函的上市公司可能會使投資者認為存在更高的風險。為了應對風險,投資者通常會向上市公司要求更高的風險溢價作為補償。曾穎(2006)研究發現,信息披露質量較高的樣本公司邊際股權融資成本較低。其次,基于聲譽機制理論。聲譽作為一種信號,能夠將上市公司的好消息和壞消息傳遞至各個接收者。問詢函通常被市場認為是“壞消息”,會給上市公司的聲譽帶來一定的負面影響。當上市公司被出具問詢函時,投資者會更加謹慎地對待被問詢公司的再融資行為,投資者對公司進行風險評估,這個風險評估最終體現在再融資成本中,因此,被問詢公司的股權再融資成本上升。基于上述分析,本文提出假設:

假設H1:收到問詢函的企業股權再融資成本高于沒有收到問詢函的企業。

如果上市公司收到不止一份問詢函,投資者會認為公司在某些方面想隱瞞外部或公司內部存在更大的風險,而不是簡單地遺漏某個信息未披露。李永華(2019)研究發現,不到半個月,歐菲光收到3份問詢函涉及22個問題,一貫以白馬股形象示人的歐菲光“人設”突然崩塌。證交所對一家上市公司不停地發放問詢函,如果一份回函不能完整正確回復,投資者會認為上市公司很有可能存在粉飾報表或公司有應披露信息而遲遲不愿披露,如果公司的聲譽受損,投資者面臨的風險更大,因而會提高公司的融資成本以補償風險。所以當上市公司不止一次收到問詢函,則能引起投資者的關注,令其會更加謹慎對待被問詢公司的再融資行為。基于上述分析,本文提出假設:

假設H2:上市公司被交易所出具問詢函次數越多,其股權再融資成本會更為明顯地提高。

年報問詢函和半年報問詢函是針對上市公司每年公布的財務報表發布的函件。由于不同類型的問詢函對于投資者的敏感程度不同,所以投資者會對不同的問詢函類型有不同的看法。米莉(2019)以2015-2017年間的滬深A股上市公司為樣本,研究發現,收到交易所問詢函的上市公司其審計費用顯著高于未收到問詢函的公司。進一步研究發現,特別是收到與會計信息相關的問詢函時,審計費用增加更為顯著。如果證交所出具了和財務報表相關的問詢函,則表明上市公司的財務報告信息質量較差,投資者對于這種高風險公司通常會要求額外的風險補償,最終體現在上市公司再融資成本增加上。鑒于上述分析,本文提出以下假設:

假設H3:被證券交易所出具針對年報的問詢函對公司股權再融資成本的影響比對其他類型的公司影響更大。

三、研究設計

(一)數據來源及樣本選取

除問詢函數據是根據證券交易所問詢函公告手工整理而得之外,本文其余關于上市公司的數據來自于國泰安數據庫。本文以2015-2018年中國A股上市公司為研究對象,首先,我們在篩選樣本時剔除了ST或PT公司和以證監會行業分類為標準劃分為“金融保險業”的公司;其次,剔除了某些年份數據缺失的樣本,最終選取了從2015-2019年共1 637個觀測值進入回歸,運用stata軟件對樣本數據進行分析。

(二)變量解釋

股權再融資成本作為投資者所期望的報酬率,并且李超(2011)研究也發現,PEG模型與我國資本市場更為匹配。本文主要自變量包括是否收到年報問詢函以及問詢函的特征,其中虛擬變量WXH代表滬深交易所對企業上一年度年報審核后發出的年報問詢函,收到取1,未收到取0;被出具問詢函次數是一年內一家上市公司被證券交易所出具問詢函的次數;問詢函件類型為年報問詢函為1,其他為0。

控制變量。選取資產負債率、經營風險、企業成長性、企業規模、盈利水平以及年度作為本文的控制變量。

表1列示了本文變量的描述性統計結果。股權再融資成本的平均值為0.165。問詢函的均值是0.278,說明收到問詢函的公司占總樣本量的27.8%,說明不少上市公司已經收到交易所的問詢函。

(三)模型構建

(1)為了探究問詢函與公司股權再融資成本之間的關系,本文構建如下模型:

(2)為了探究問詢函問題數量與公司股權再融資成本之間的關系,本文構建如下模型:

(3)為了探究問詢函監管的類型與股權再融資成本之間的關系,本文構建如下模型:

四、實證檢驗及結果分析

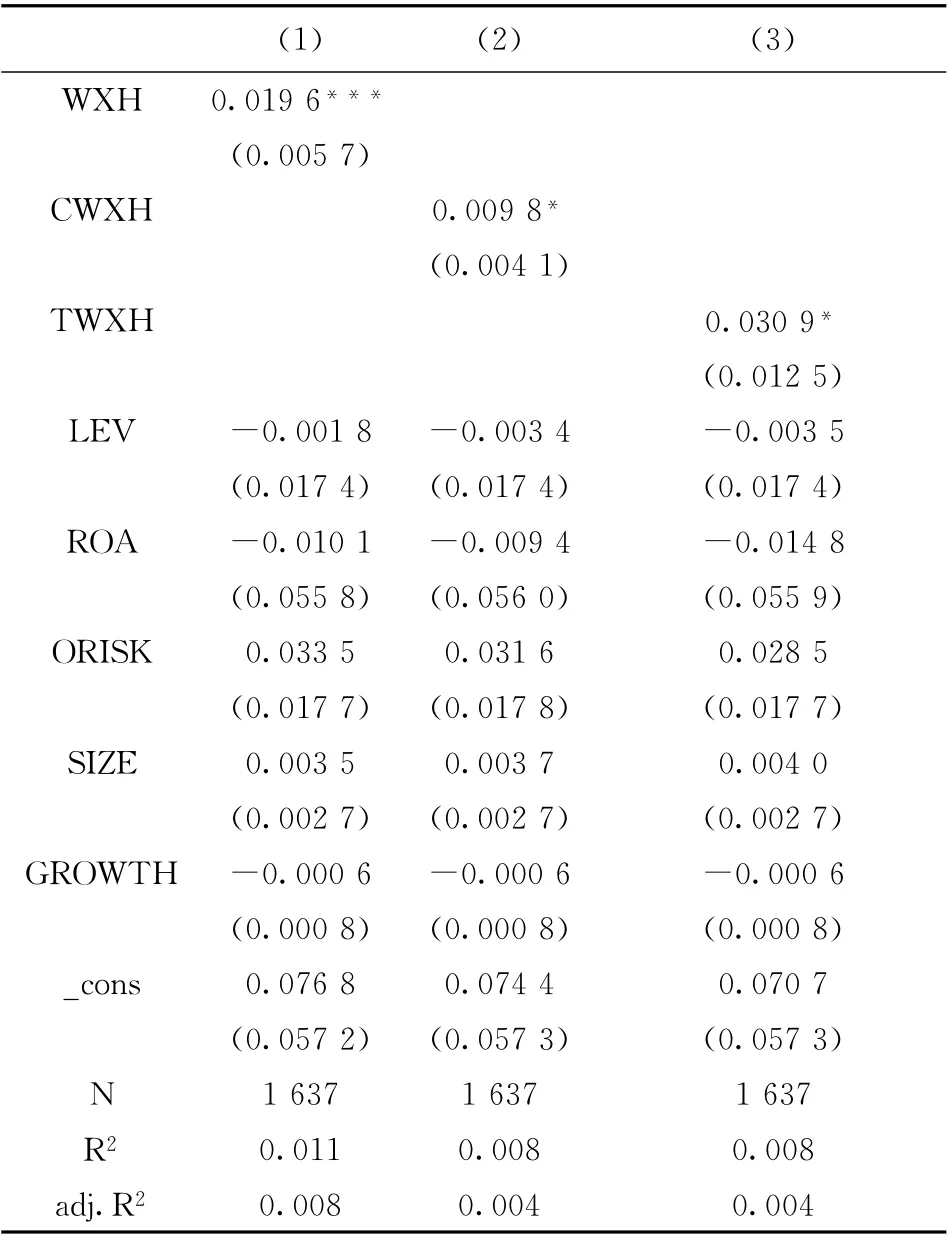

表2報告了公司收到問詢函之后對下一期再融資成本的線性回歸結果。如列(1)所示,在控制了其他相關變量的影響后,發現問詢函(WXH)系數在1%的水平上顯著為正,說明問詢函會增加上市公司的再融資成本,與假設1的理論預期一致。

表1 描述性統計

表2 問詢函與公司股權再融資成本

在上述基礎上,本文進一步探究了問詢函相關特征對再融資成本的影響,如列(2)所示,CWXH的系數為0.0098,而且在10%的水平上顯著。說明上市公司被證券交易所發出問詢函質詢的次數越多,對股權再融資成本的影響越大,該結果驗證了假設2。如列(3)所示,TWXH的系數為0.0309,在10%的水平上顯著。說明針對年報問詢函對股權再融資成本的影響更大,該結果驗證了假設3。

五、結論

本文基于2015-2018年滬深兩市共1 637個觀測值作為研究樣本,研究問詢函對上市公司再融資成本的關系,研究發現:①交易所對上市公司出具問詢函與公司股權再融資成本呈顯著正相關;②被證券交易所出具問詢函的次數越多,上市公司的股權再融資成本越高;③相較于其他類型的問詢函,年報問詢函對上市公司股權再融資成本影響更大。對于上市公司而言,應當提高會計信息披露質量,降低與投資者之間的信息不對稱,從而降低股權再融資成本。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中華手工(2017年2期)2017-06-06 23:00:31

領導決策信息(2017年10期)2017-05-17 04:49:02

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32