鐵礦石期權(quán)對(duì)標(biāo)的期貨市場(chǎng)波動(dòng)性影響的實(shí)證研究

2021-05-14 15:57:48劉暢

錦繡·上旬刊 2021年6期

劉暢

摘要:2019年12月9日,大連商品交易所上市了鐵礦石期權(quán),平穩(wěn)運(yùn)行至今。期權(quán)的推出,通常會(huì)影響標(biāo)的資產(chǎn)的流動(dòng)性和波動(dòng)性,以及會(huì)對(duì)標(biāo)的資產(chǎn)的市場(chǎng)定價(jià)有效性產(chǎn)生影響。本文選取鐵礦石期權(quán)上市前后一年時(shí)間鐵礦石期貨的日收盤價(jià),運(yùn)用GARCH模型得出在鐵礦石期權(quán)上市后對(duì)現(xiàn)貨市場(chǎng)的波動(dòng)性沒(méi)有顯著性影響。

關(guān)鍵詞:期權(quán);期貨;鐵礦期貨期權(quán);波動(dòng)性;GARCH模型

一、引言

2019年12月9日,鐵礦石期貨期權(quán)在大連商品交易所掛牌上市交易,完成了鐵礦石衍生品“一全兩通”的格局。期權(quán)具有權(quán)責(zé)分離,非線型收益等特點(diǎn),為現(xiàn)貨企業(yè)提供了更加豐富的風(fēng)險(xiǎn)管理工具,推動(dòng)了我國(guó)衍生品市場(chǎng)的產(chǎn)品層次分布,具有十分重要的現(xiàn)實(shí)意義。

期權(quán)的推出,通常會(huì)影響標(biāo)的資產(chǎn)的流動(dòng)性、波動(dòng)性以及標(biāo)的資產(chǎn)的定價(jià)效率,目前國(guó)內(nèi)外學(xué)者對(duì)這一問(wèn)題做了大量的研究。國(guó)外衍生品市場(chǎng)發(fā)展較早,針對(duì)不同標(biāo)的的相關(guān)研究較多,結(jié)論也存在較大爭(zhēng)議。Fedenia&Grammatikos(1992)的研究結(jié)果表明,期權(quán)交易會(huì)擴(kuò)大標(biāo)的股票的價(jià)差,增大市場(chǎng)波動(dòng),改善市場(chǎng)流動(dòng)性。熊熊、張宇、張維(2011)使用darch(1,1)模型、larch(1,1)模型分析了韓國(guó)KOSPI200指數(shù)期權(quán)對(duì)KOSPI200指數(shù)期貨和KOSPI200指數(shù)指數(shù)的影響,結(jié)論表明期權(quán)的上市增加了現(xiàn)貨市場(chǎng)的波動(dòng)性,但Roll(1977)則認(rèn)為期權(quán)上市會(huì)分流資金,將標(biāo)的市場(chǎng)的一部分交易資金轉(zhuǎn)移到了期權(quán)市場(chǎng),因此降低了標(biāo)的本身的波動(dòng)性和流動(dòng)性。Lee&ohm(1992)通過(guò)對(duì)美國(guó)、香港、澳大利亞市場(chǎng)分別分析,則認(rèn)為期權(quán)對(duì)股票市場(chǎng)價(jià)格在短期內(nèi)會(huì)加劇波動(dòng),但是長(zhǎng)期影響并不明顯。Kabir(2000)通過(guò)對(duì)荷蘭期權(quán)市場(chǎng)的研究,也發(fā)現(xiàn)期權(quán)交易對(duì)標(biāo)的物的波動(dòng)性并沒(méi)有顯著影響。

國(guó)內(nèi)期權(quán)發(fā)展較晚,最早上市的場(chǎng)內(nèi)期權(quán)為50ETF期權(quán),因此國(guó)內(nèi)大多數(shù)學(xué)者都以此為研究對(duì)象,結(jié)果也就相對(duì)較為統(tǒng)一。張維(2012)指出,股指期權(quán)的推出從理論上講可以穩(wěn)定市場(chǎng),并優(yōu)化股票市場(chǎng)資源配置。吳國(guó)維(2015)運(yùn)用GARCH模型、TARCH模型研究上證50ETF期權(quán)后,發(fā)現(xiàn)上證50ETF期權(quán)的推出降低了50ETF現(xiàn)貨的波動(dòng)性,并且提高了市場(chǎng)穩(wěn)定性和理性程度。史慶盛、樊瑞鐸(2016)通過(guò)分析海外期權(quán)市場(chǎng)和國(guó)內(nèi)期權(quán)市場(chǎng)發(fā)展?fàn)顩r,總結(jié)出股票期權(quán)推出對(duì)市場(chǎng)能提升標(biāo)的交易量和流動(dòng)性,對(duì)市場(chǎng)價(jià)格發(fā)現(xiàn)和市場(chǎng)有效性有促進(jìn)作用。蘇志偉、王小青、李邢軍(2016)利用VEC模型及方差分解方法,發(fā)現(xiàn)期權(quán)推出后股票市場(chǎng)波動(dòng)性降低。吳衛(wèi)良(2016)通過(guò)雙重差分模型,對(duì)上證50ETF期權(quán)推出對(duì)股市波動(dòng)影響進(jìn)行研究,得出上證50ETF期權(quán)能平緩現(xiàn)貨標(biāo)的的波動(dòng)。

目前國(guó)內(nèi)針對(duì)商品期貨期權(quán)的研究較少,尤其鐵礦石期貨期權(quán)上市時(shí)間較短,相關(guān)研究并不多,本文以鐵礦石期貨期權(quán)為主題,選取鐵礦石期貨期權(quán)上市前后一年時(shí)間鐵礦石期貨日收盤數(shù)據(jù),運(yùn)用GARCH模型等實(shí)證研究方法對(duì)數(shù)據(jù)進(jìn)行處理,研究鐵礦石期貨期權(quán)上市后對(duì)其標(biāo)的物的波動(dòng)影響。

二、實(shí)證分析

(一)數(shù)據(jù)選取

鐵礦石期貨期權(quán)以鐵礦石期貨為標(biāo)的物,本文旨在研究鐵礦石期權(quán)上市后對(duì)鐵礦石期貨的波動(dòng)性影響。考慮到鐵礦石期權(quán)上市時(shí)間為2019年12月9日,為形成對(duì)比,文章以2018年3月20日至2021年2月26日為樣本空間,選取近3年的鐵礦石期貨主力連續(xù)合約收盤價(jià)的收益率作為研究對(duì)象,共計(jì)715個(gè)數(shù)據(jù),來(lái)研究鐵礦石期權(quán)上市前后鐵礦石期權(quán)的波動(dòng)率變化情況。

考慮到鐵礦石價(jià)格的時(shí)間序列不穩(wěn)定性較大,為了便于建模,將鐵礦石期貨日收盤價(jià)處理成鐵礦石期貨日收益率,公式為:

Rt= (lnPt-lnPt-1)

其中Rt為t日鐵礦石期貨日收益率,Pt為t日收盤價(jià),經(jīng)處理后,數(shù)據(jù)總量變?yōu)?14個(gè)。

(二)描述性統(tǒng)計(jì)分析

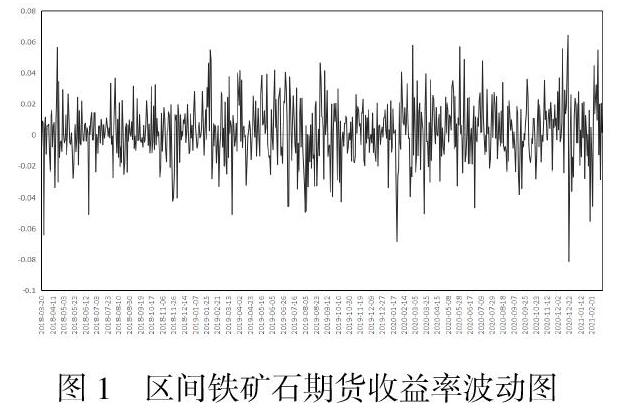

由圖1可以看出,鐵礦石期貨在期權(quán)推出上市前后的收益率序列整體較為平穩(wěn),波動(dòng)率有些時(shí)段偏小,有些時(shí)段偏大,似乎呈現(xiàn)出一些集群效應(yīng),但在2019年12月前后直觀上看,波動(dòng)率并未有明顯區(qū)別。

根據(jù)表1描述性統(tǒng)計(jì)量,偏度值為-0.1887179,說(shuō)明在統(tǒng)計(jì)期內(nèi)鐵礦石收益率數(shù)據(jù)有長(zhǎng)左拖尾。Q-Q圖顯示,明顯數(shù)據(jù)并未近似的落在一條直線上,說(shuō)明該數(shù)據(jù)并不符合標(biāo)準(zhǔn)正太分布,同時(shí)Shapiro-Wilk檢驗(yàn)統(tǒng)計(jì)量W雖然接近于1,但是P值小于0.05,所以我們有足夠理由拒絕其符合正態(tài)分布。因此,不能通過(guò)正態(tài)分布F檢驗(yàn)來(lái)分析期權(quán)對(duì)現(xiàn)貨市場(chǎng)的影響,需要對(duì)數(shù)據(jù)進(jìn)一步建模。

(三)平穩(wěn)性檢驗(yàn)

在進(jìn)行建模之前,首先對(duì)數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗(yàn)。對(duì)時(shí)間序列進(jìn)行平穩(wěn)性檢驗(yàn)可以使用單位根檢驗(yàn),我們使用常用的Augmented Dickey-Fuller單位根檢驗(yàn),簡(jiǎn)稱ADF單位根檢驗(yàn)。

從ADF檢驗(yàn)結(jié)果可以看到,P<0.0001,說(shuō)明在顯著性水平為5%的情況下,拒絕原假設(shè),樣本序列不存在單位根,鐵礦石期貨收益率序列是平穩(wěn)的,可以在此基礎(chǔ)上對(duì)數(shù)據(jù)進(jìn)行GARCH模型建立。

(四)ARCH效應(yīng)檢驗(yàn)

在平穩(wěn)序列的基礎(chǔ)上,就可以通過(guò)自回歸移動(dòng)平均模型進(jìn)行分析。GARCH模型又被稱為廣義自回歸條件異方差模型,異方差性意味著收益率的波動(dòng)存在聚集效應(yīng),有些時(shí)間段波動(dòng)率大,有些時(shí)段波動(dòng)率小,被稱為ARCH效應(yīng)。建立GARCH模型的前提是需要進(jìn)行ARCH效應(yīng)檢驗(yàn)。根據(jù)AIC和SC準(zhǔn)則,其值越小越好,而當(dāng)滯后階數(shù)為1時(shí),AIC和SC相對(duì)較小,因此選擇AR(1)更為合理。

從以上檢驗(yàn)結(jié)果來(lái)看,在1%的顯著性水平,殘差序列具有顯著的異方差性,且有顯著的相關(guān)性,說(shuō)明存在ARCH效應(yīng),可以繼續(xù)建立GARCH模型進(jìn)行分析。

(五)建立GARCH效應(yīng)模型

GARCH模型是在ARCH模型基礎(chǔ)上,增加考慮了異方差函數(shù)的p階自相關(guān)性而形成的。特別適用于波動(dòng)性的分析和預(yù)測(cè)。于鐵礦石期貨對(duì)數(shù)收益率序列平穩(wěn)且存在顯著的自相關(guān)性,因此設(shè)立GARCH模型。

本文旨在實(shí)證分析期權(quán)上市前后鐵礦石期貨市場(chǎng)的波動(dòng)率變化情況,現(xiàn)建立GARCH(1,1)模型,對(duì)數(shù)據(jù)進(jìn)行分析。為研究期權(quán)上市前后對(duì)比,在方差方程中引入虛擬變量D,當(dāng)D=0時(shí)表示期權(quán)尚未推出,D=1時(shí)表明為期權(quán)推出后。具體模型為:

通過(guò)計(jì)算得:

從模型結(jié)果可以得知,虛擬變量D系數(shù)為0.001305,正相關(guān)關(guān)系,但是絕對(duì)值非常低,相對(duì)應(yīng)的概率為0.3641,遠(yuǎn)高于給定的顯著性水平5%,拒絕了顯著性檢驗(yàn),說(shuō)明鐵礦石期權(quán)上市對(duì)鐵礦石期貨的影響不顯著。

三、結(jié)語(yǔ)

本文重點(diǎn)介紹鐵礦石期貨期權(quán)的引入是否會(huì)影響鐵礦石期貨市場(chǎng)的波動(dòng)率,選取鐵礦石期權(quán)上市前后三年時(shí)間的鐵礦石期貨數(shù)據(jù),進(jìn)行了描述性分析,利用GARCH模型研究了期權(quán)上市前后鐵礦石波動(dòng)率的變化程度,得出結(jié)論,期權(quán)上市后,鐵礦石期貨波動(dòng)率沒(méi)有顯著性變化。但由于鐵礦石上市尚不滿一年半,數(shù)據(jù)有限,分析的區(qū)間較短,結(jié)論還需要市場(chǎng)進(jìn)一步驗(yàn)證。期權(quán)是一把雙刃劍,給投資者帶來(lái)了更多的投資工具外,也帶來(lái)了相應(yīng)的交易風(fēng)險(xiǎn),但總體來(lái)講,新的衍生金融產(chǎn)品,使投資者有更多可以選擇的投資工具和避險(xiǎn)工具,期權(quán)對(duì)于豐富我國(guó)的衍生品市場(chǎng)的投資渠道和完善資本市場(chǎng)有著重要的作用。因此為了更好的促進(jìn)期權(quán)市場(chǎng)的發(fā)展和成熟,需要加大對(duì)期權(quán)專業(yè)知識(shí)的普及,確保參與期權(quán)交易的投資者能夠充分理解其背后的風(fēng)險(xiǎn)和收益關(guān)系,引導(dǎo)投資者理性投資,形成一個(gè)成熟的衍生品市場(chǎng)。

參考文獻(xiàn)

[1]陳林蕓. 上證50ETF期權(quán)對(duì)現(xiàn)貨市場(chǎng)的影響研究[J]. 時(shí)代金融,2020.

[2]李娜. A公司白糖"期貨點(diǎn)價(jià)+期權(quán)"套期保值案例分析[J]. 現(xiàn)代營(yíng)銷(經(jīng)營(yíng)版), 2019, 314(02):212-213.

[3]歐靚, 滕永平. 白糖期權(quán)對(duì)標(biāo)的期貨市場(chǎng)波動(dòng)性影響的實(shí)證研究[J]. 中國(guó)商論, 2020.

[4]馬慶華, 郭倩. 農(nóng)產(chǎn)品期貨期權(quán)定價(jià)的有效性研究——以我國(guó)豆粕期貨期權(quán)為例[J]. 長(zhǎng)春大學(xué)學(xué)報(bào), 2019, v.29;No.233(07):7-12.

[5]劉龐龐. 期權(quán)市場(chǎng)對(duì)現(xiàn)貨市場(chǎng)波動(dòng)率影響的實(shí)證分析——基于上證50ETF期權(quán)上市前后的比較[J]. 統(tǒng)計(jì)與信息論壇, 2017, 第32卷(10):50-58.