養老經濟學:養老市場發展分析

2021-05-11 10:56:21王崢

中國民商 2021年4期

王崢

摘 要:本文主要從我國老齡化社會現狀出發,對比養老資源及上下游發展環境,對養老地產市場發展情況進行總結并提出發展策略。

關鍵詞:養老行業現狀;養老環境;養老市場發展策略

一、養老行業現狀

(一)老齡化顯著,老年人口比例逐年提升

我國正在迅速步入老齡化社會,但由于計劃生育政策及人口基數大等因素,我的人口老齡化數量大、增長速度快的特點不斷呈現。截2019年12月,全國60歲及以上老年人口至占總人口的18.1%,已達2.54億人,其中65歲及以上人口1.76億人,占總人口的12.6%。隨著人口老齡化趨勢加劇,預計2025年我國60歲以上的人口將超過3億。

(二)老年撫養比逐年增加,養老壓力加大

自確定計劃生育為基本國策以來,首批獨生子女的父母群體已加入人口老齡化的大軍。2016年,中國有1.5億獨生子女,“421”家庭結構導致老年撫養比逐年增加,2019年已達17.8%,即100名勞動力要撫養18名老人,不斷增長的養老壓力促使養老行業不斷發展。

(三)養老資源有限,養老問題突出

我國的養老體系為“居家為基礎、社區為依托、機構為補充,醫養結合的養老服務體系”。我國的機構養老興起于20世紀50年代后期,城市多為社會福利院,農村為敬老院,大多檔次較低、硬件設施差。與政府舉辦的養老機構相較,社會力量舉辦養老院后知后覺,迎頭趕上。不僅在養老服務內容上向著多樣化方向發展,而且在增長速度上反超政府舉辦養老機構。

截至2018年底,全國養老床位合計達到727.1萬張,各類養老服務機構和設施16.8萬個,但平均每千名老人僅有29.1張養老床位,這與“十三五”規劃中每千名老人養老床位35-40張,存在較大差距。

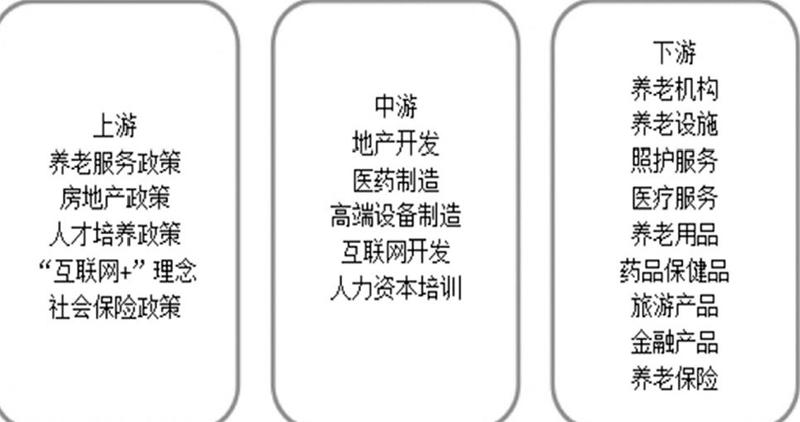

二、養老行業上下游發展環境

養老產業可細分為若干個子行業,包括養老地產業、養老用品業、養老服務業、老年護理服務業、老年衛生保健業、老年金融業、養老保險業、老年文化業、老年教育業、老年咨詢服務業等。其中養老服務業、養老地產業、養老保險業這三個細分市場受關注度較高,預計會成為房地產企業未來業務發展點。

三、養老地產市場發展情況分析

我國養老地產業在逐步走向成熟的同時,經歷了多個成長階段:第一個階段是2000~2010年,該階段內養老概念作為銷售賣點,進入初步探索期,開發模式仍沿襲傳統地產開發理念,強調銷售而非服務,養老概念多作為“掛羊頭”的銷售賣點,物業產品設計中出現部分適老性住宅,但后期運營管理普遍缺失,養老設施規模縮水。第二個階段是2010~2015年,這一階段養老地產企業運營意識服務意識逐漸強化,產品形態逐步多元,開始企業試水期,適老化住宅及養老社區發展迅速,出現了醫療養老結合(如在醫院周邊配套養老社區)、候鳥式旅游養老(如養老社區多建在風景區內)、學校式養老(如在社區中建設老年大學)等多元化養老地產模式。第三個階段是2016~2018年,這一階段養老社區需求全面爆發,同時政策加強“醫養結合”引導,養老地產業進入了搶灘登陸的黃金機遇期。

當下,境內養老地產項目大致有以下4類策略:

(一)新建養老社區

目前較為常見的一類開發形式是建設養老社區,或依托社區建設各類養老居住產品,例如專門建設大型養老社區,在普通社區中配建養老組團、養老公寓等。具體可分為以下4種模式:

1、新建綜合型養老社區

綜合型養老社區是專門定向為老年人開發,是以養老公寓以及住宅配套設施為主,以活動中心、康體中心、醫療服務中心、老年大學等社區配套設施為輔,定向滿足老年人生活休閑需求的大型綜合性居住社區。

2、開發住宅類小區中配置各類養老設施

在大型居住社區中,開發商一般會規劃出部分區域集中配置各類養老設施。而社區中的其他公共設施能夠被正常住宅區與養老社區充分共享,提高利用率,避免資源浪費。

3、未完全開發的小區中配建養老設施

當下,中青年群體的工作、生活壓力不斷增加,很多60~70歲、身體素質較好的老年人會幫助子女照護下一代的成長過程,為規避和子女在生活習慣、處事方式上形成分歧及不悅感,很多老年人會選擇和子女就近居住而不是共同居住。鑒于以上情況,相關部門應積極將部分養老居住產品引進普通社區建設、改造過程中,進而更好的滿足老人的主觀需求,豐富他們的休閑時光。

4、成熟社區周圍插建多功能老年服務裝置

近些年,在國家相關政策的引導下,我國各城市化建設進程顯著加速,但部分城市發展極端暴露出

城區老人無法就近入住養老機構的現實問題。和遠郊區縣相比較,城區老年人口總數和占比均有提升趨勢,但是城區養老機構在床位基礎設施配置方面卻不占優勢,從這一點上可以看出城區對完善養老設施建設水平方面存在較大需求。很多社區在數年甚至是數十年之前就已被建成,周邊健身配套設施類型、數目均較多,在地里區位條件方面占據優勢,但不可否認的事實是社區周圍可用地資源短缺。為彌補以上客觀條件上暴露的不足,可以嘗試在零散用地上建設,也可以對現有建筑項目進行整改。推行以上這種較新穎的開發模式,有助于減少建設成本,容易打造出連鎖式運營格局。

(二)和相關設施聯合共建養老項目

除了可以依賴社區協同構建養老地產項目這一常規方法之外,也可以積極和其他社會性設施有機結合,建設協同關系實現共建,比如和醫療衛生機構、商業型或其他福利設施布設情況巧妙整合。通過實施以上這種開發模式,一方面能使各方面的資源優越性充分發揮出來,另一方面也能建設養老產品和有關設施的互惠互利關系,更健康、有效、壯大發展。可供選擇的開發模式有:

1、通過和區域內部分醫療衛生機構相結合,遵照就近原則布設常用的養老設施 。當下,國內大部分養老機構主觀期望和專業的醫療機構建設合作伙伴關系,就近建設出更多的養老設施、社區等。以上這種結合即為“醫養結合”,其特征主要是將更多優質、實用醫療資源引進養老項目內,輔助項目綜合競爭能力提升過程,幫助更多的老年人在居住環境中產生更多的安全體驗。

2、共建養老服務施和幼兒園

推行這種開發模式,一方面滿足了老人希望自身能更與兒童更多守護、陪伴的心理需求,另一方面通過共建、統一運維管理不同年齡段群體的服務設施,能顯著壓縮建設資金。在居住區內,幼兒園的建設密度和老年日托設施之間存在一定相似點,通過共建,促進養老機構與幼兒園、社區結合過程,進一步優化社區養老的服務品質。

3、結合教育設,創設養老公寓

“活到老,學到老”,當下很多老年人在離職退休以后主觀上渴望繼續學習,為社會發展、家園建設提供一定服務。若能臨近高效建設養老社區、老年公寓,則能幫助老人獲得一些教育資源,豐富退休后的生活,滿足自身發揮余熱的需求。

(三)與旅游或商業地產結合

養老地產與旅游、商業地產共同開發,也是較為常見的一種形式,尤其是近兩年“特色康養小鎮”概念興起后,大批資本進入相關項目投資。

1、在旅游風景區中開發養老居住產品

目前市場上已經有一些開發商嘗試在開發旅游地產的同時,加入養老養生、康復保健等理念。這類養老項目一般會選在具有較好的風景資源或特色文化資源的地區,例如海南、廣西、云南等地。一些與風景資源結合的項目中,老人可能僅在一年里的某個季節或時段來此居住,或者與家人、同伴前來短暫度假。此類項目的用地規模往往較大,服務設施較為分散。

2、與商業地產結合,開發老年公寓

對于居住在大城市的老年人而言,他們希望能享受城區中便利的商業、休閑配套資源,而當他們需要護理時,往往更不愿放棄城區的優質醫療資源。特別是一些高端養老客戶群,他們具備相應的經濟實力在城市中心區養老、消費。若能在較為繁華的地段建設高端養老公寓,則能滿足這些老年人的居住需求。

(四)其他產業轉型“跨界”開發養老地產

1、與保險業結合投資養老地產

當下養老地產已開始出現保險資金參與的情況。未來無論是房地產企業為保險公司引流還是保險公司為房地產企業導流,必將是市場關注的重點。

2、積極利用社會原有閑置資產,進行老年設施改造。

參考文獻:

[1]中華人民共和國統計局.中國統計年鑒[M].北京:中國統計出版社,2018-2019.

[2]中華人民共和國民政部.民政事業發展統計公報[R].2018-2019.