高管薪酬粘性、企業生命周期與創新投資

2021-05-11 05:41:38朱愛萍韓翔胡展碩

會計之友 2021年9期

朱愛萍 韓翔 胡展碩

【摘 要】 基于生命周期理論,以創業板上市公司為樣本,探討高管薪酬粘性對企業創新投資的影響,研究發現:高管薪酬粘性與企業創新投資水平顯著正相關;成長期與成熟期高管薪酬粘性正向影響創新投資水平;衰退期高管薪酬粘性負向影響創新投資水平。研究表明,高管薪酬粘性一定程度上是薪酬制定者容忍管理層失敗的制度安排,企業在不同的發展階段應采取相應的應對高管薪酬粘性的措施,以達到較好的公司治理效果。進一步研究發現,“獎劣”型高管薪酬粘性能更好地激勵高管增加創新投資水平。

【關鍵詞】 高管薪酬粘性; 研發投入; 企業創新; 生命周期

【中圖分類號】 F234.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)09-0084-07

一、引言

2015年初,李克強總理號召通過“大眾創業,萬眾創新”來釋放巨大創造力,激發經濟活力。黨的十九大報告指出,要加快建設創新型國家,并明確“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”。因此,如何提高企業創新能力是建設創新型國家不可回避的一個重要問題。

在企業創新的內部影響因素中,企業戰略決策控制權的擁有者——企業高管對企業各生命周期階段的創新決策有著重要的影響[1]。然而近年來高管“天價薪酬”“零薪酬”現象頻頻出現在公眾的視野中[2],這在一定程度上反映了我國企業高管薪酬制定具有較強的隨意性[3],一定程度上說明了薪酬制度安排沒有達到有效激勵高管的目的。

一些學者研究表明,我國高管薪酬普遍存在粘性特征,而高管薪酬粘性的存在明顯增加了股東的委托代理成本。但高管薪酬粘性是否有可能在一定程度上是企業為了鼓勵高管創新而“容忍高管失敗”的一種行為呢?企業的不同發展階段其激勵效果是否會有差異呢?

本文在以往學者研究的基礎上,試圖探究處于不同生命周期的創業板企業高管薪酬粘性和企業創新投資之間的關系。結論既豐富了有關高管薪酬粘性經濟后果的研究,也為企業治理高管薪酬粘性問題提供了新的思路。

二、理論分析與研究假設

(一)高管薪酬粘性對企業創新投資的影響

相關研究發現,基于業績的薪酬契約會誘使企業管理層出于維護自身利益、追求短期會計業績的目的而削減企業研發投入,放棄具有長期投資價值的項目[4-5],因此傳統的最優薪酬契約并不能有效激勵高管的創新活動。這是因為創新活動一般可分為研究階段和開發階段,這兩階段的成功率高度不確定,因此高管和相關技術人員投入的時間和精力很有可能變為沉沒成本,無法轉化為企業的盈利點。在這種情況下,傳統的基于業績的薪酬契約會因懲罰高管和研發人員在創新初期的失敗使得他們在創新活動上畏手畏腳,從而抑制企業的創新活動[6-7]。而高管薪酬粘性能夠容忍高管和研發人員在創新初期的失敗,并獎勵他們最終的成功,從而激勵高管增加研發支出。基于此,提出假設1。

H1:在不區分生命周期的情況下,高管薪酬粘性與企業創新投入呈正相關關系。

(二)不同生命周期下高管薪酬粘性對企業創新投資的影響

處于成長期的企業,由于前期的成功創新,其產品的市場份額不斷增加并有著較好的市場前景,其銷售收入會有比較大的增長,銷售利潤也不斷增長。然而此時一方面企業的技術還不是很成熟,另一方面由于大量的市場競爭者進入,市場競爭異常激烈。因此為了擴大自己的市場占有率,提高自身的市場競爭力,企業需要適當擴大經營規模,繼續加大產品的創新力度。該階段高管薪酬契約等公司治理機制還有待完善,融資渠道雖有所增多但籌集的資金還是難以完全滿足創新投資需要,且該階段高管可能會出于規避風險保證自己利益的考慮而削減創新投資支出。當企業創新失敗時,輕微懲罰或獎勵高管的創新失敗可以緩解高管心理上的挫敗感,一定程度上防止產生創新恐懼心理,另外輕微懲罰或獎勵高管的創新決策失誤還可以補償由于企業業績下降本應減少的高管薪酬,從而提高高管的風險承擔能力[8]。因此,在這一時期企業適當容忍高管的創新投資失敗,制定具有一定粘性的高管薪酬制度,可以提高高管風險承擔水平,緩解高管過分保守的投資行為[9],提高其創新投資偏好。基于此,提出假設2。

H2:成長期高管薪酬粘性對企業創新投入有促進作用。

成熟期,市場的開發潛力變小,整個行業對產品的需求穩定在某一水平,但企業銷售利潤率減少,企業發展速度變緩,發展潛力遭遇瓶頸,創新能力和靈活性有所下降[10],面臨著衰退或轉行的風險,因此企業需要持續的創新來延續成熟期或進入一個新的生命周期,而該階段高層管理者的經營風險也在加大,薪酬契約中的短期業績指標可能強化高管的短視行為,導致高管削減創新投資,更多地考慮如何不需要投入更多時間、資金和精力也能獲得現有水平的薪酬。因此,在這一時期,“獎優”“不懲劣”“獎劣”的高管薪酬激勵機制可以在一定程度上保持甚至提高高管的創新動機,使高管增加創新投資,提高財務績效。另外,由于成熟期企業高管薪酬差距較小,高管薪酬粘性可以在一定程度上拉大高管薪酬差距,提升企業創新投入[11-12]。基于此,提出假設3。

H3:成熟期高管薪酬粘性對企業創新投入有促進作用。

衰退期企業生產規模逐漸開始縮小,組織結構僵化,成長機會逐步喪失,滋生官僚作風,此時公司治理結構存在問題。產品的銷路受阻、存貨積壓、所占市場份額銳減,企業面臨并購的風險,而通過突破式創新進入一個新的生命周期需要投入相當多的資源與時間,所面臨的風險很大。由于迫切需要減少因業績沒有達標帶來的私有成本、規避債務違約等,相比較成熟期高管會加重應計盈余管理和真實盈余管理程度。由于真實盈余管理的常用方法中有銷售操控、生產操控和費用操控,比應計盈余管理更能滿足高管的盈余目標,隱蔽性更強,因此高管在衰退期會更多地選擇真實盈余管理行為,而生產操控和銷售操控在衰退期難以實現,故高管會通過削減創新投入等費用進行真實盈余管理[13],且真實盈余管理程度越強研發支出就越少[14]。此時高管薪酬激勵對真實盈余管理的抑制作用很弱,路軍偉等[15]的研究表明,薪酬激勵強度越大,高管越偏好采用操控性應計盈余管理和真實盈余管理。因此,衰退期高管薪酬粘性難以達到預期的激勵效果,反而會加重高管的真實盈余管理行為,導致研發投入程度下降,基于此,提出假設4。

H4:衰退期高管薪酬粘性對企業創新投入有抑制作用。

三、研究設計

(一)數據來源與樣本選擇

本文選取2009—2018年創業板上市公司的高管薪酬和凈利潤數據計算滾動四年的高管薪酬粘性并剔除粘性小于0的樣本。選取2013—2018年的創業板上市公司年報數據,并按照以下步驟進行篩選:(1)將金融類企業從樣本中剔除;(2)剔除研究期間內完全沒有披露研發投入的樣本;(3)剔除其他控制變量缺失的觀測值。最終經篩選得到1168個觀測值的非平衡面板數據(已經剔除了高管薪酬粘性小于0的樣本)。本文數據來自CSMAR數據庫、RESSET數據庫以及巨潮資訊網。

(二)主要變量定義

1.被解釋變量:創新投資。考慮到創業板企業相比較主板上市企業規模相對較小,且創新失敗風險較大,創新投資的成果轉化時間以及效果差異較大,因此本文選擇研發支出占總資產的比重(RD1)作為衡量創新投資大小的指標。

2.解釋變量:高管薪酬粘性。本文借鑒步丹璐等[19]、徐悅等[16]的做法,以前三名董監高薪酬衡量企業高管薪酬,并采用如下步驟計算高管薪酬粘性:第一,計算2010—2018年前三名董監高每年薪酬的增長率以及公司凈利潤的增長率;第二,用各年董監高的薪酬增長率除以凈利潤增長率,得到各年董監高的薪酬業績敏感性;第三,計算樣本期間(2013—2018年)每一個滾動四年期間內凈利潤上升和凈利潤下降時董監高薪酬業績敏感性均值;第四,用各年的滾動四年期間內凈利潤上升時的業績薪酬敏感性均值減去凈利潤下降時的業績薪酬敏感性均值,即得到各公司董監高每年的滾動四年薪酬粘性。

3.調節變量:生命周期。目前學術界關于生命周期的劃分方法主要包括單變量分析法、綜合指標分析法和現金流組合法。單變量分析法對于生命周期的衡量較為單一,綜合指標分析法對于單一指標的權重劃分有較大的隨意性,而現金流組合法一定程度上能較好地克服以上兩種方法的弊端。因此,借鑒Dickinson[17]和謝佩洪等[18]的方法,將生命周期劃定為成長期、成熟期和衰退期。動蕩期企業現金流比較復雜,有些偏向成熟期,另外一些則偏向衰退期。首先,處于動蕩期1的企業經營現金流為正說明經營狀況良好,投資現金流為正說明企業用閑置資金獲得的投資收益較多,籌資現金流為負表明企業給銀行還本付息或給股東分紅較多,這些特征更偏向于成熟期,故將動蕩期1歸為成熟期。其次,處于動蕩期2的企業與動蕩期1相比籌資現金流為正,這有可能是企業大量籌資準備進行重大項目投資的前兆,故更符合成熟期的特征。最后,處于動蕩期3的企業雖然仍增加對外投資、償還借款等,但競爭力較弱、經營狀況不佳,三種現金流皆為負,財務風險相當大,已經快要步入衰退期,故劃為衰退期。衰退期企業的籌資現金流可正可負,因為常規來講衰退期企業經營不善較難籌資,開始償還借款等,籌資現金流為負,劃分為衰退期1,但一些想要變革的企業可能通過變賣資產、出售專利等方式進行籌資,籌資現金流會轉正,劃分為衰退期2。具體劃分如表1。

4.其他變量。參照已有文獻[16-17,19],本文控制了影響公司創新投入的公司特征和治理變量。

具體變量定義參見表2。

(三)模型設定

參照文獻[17,20],本文采用以下模型來檢驗高管薪酬粘性對企業創新投資的影響,此外,模型1控制了年份的影響,采用個體時間雙向固定效應模型并聚類行業進行回歸,即檢驗H1。

Rd1i,t=β0+β1Nx4i,t+β2Roai,t+

β3Agei,t+β4Levi,t+β5Soei,t+β6Sizei,t+

β7Duali,t+β8Top1i,t+β9Boardi,t+

β10Holdi,t+∑Year+∑Indstry+ε(1)

為了檢驗H2—H4,本文先根據前文的現金流量法表示出所有樣本的企業生命周期,然后在實證中引入LM(成熟)和LD(衰退)兩個虛擬變量來表示企業生命周期變量,用于分樣本回歸:當LM為0且LD為0時,表示成長期;LM為1且LD為0時,表示成熟期;LM為0且LD為1時,表示衰退期。

四、描述性統計與實證結果

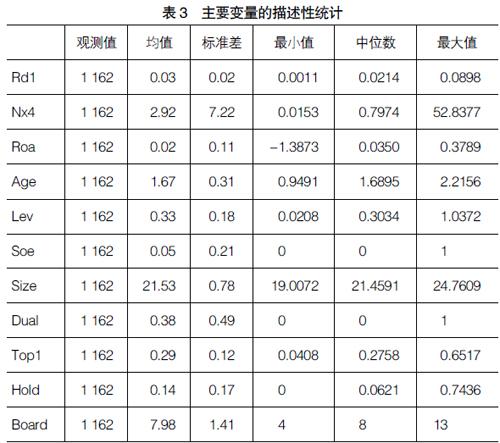

(一)描述性統計

表3是主要變量的描述性統計。平均而言,企業創新投資占公司總資產比例約3%。基于本文的研究目的,總樣本中剔除了粘性為負的樣本,剔除前高管薪酬粘性大于0的樣本量約占全樣本的80.7%,表明大部分的高管薪酬契約都存在一定的粘性,薪酬粘性取值越大,表示“罰劣”的傾向越小,甚至有“獎劣”的情況。高管薪酬粘性(Nx4)的均值為2.92,表明業績上升時高管薪酬上升的幅度要比業績下降同樣程度時高管薪酬下降的幅度平均高2.92%。

(二)相關性分析

表4給出了主要變量的相關系數。從中可以看到,高管薪酬粘性與企業創新投資存在正相關關系,而且在10%的水平上顯著。其他變量間的相關系數不超過0.6,在模型中同時引入這些變量不會導致嚴重的多重共線性問題。

(三)回歸分析

本文使用的是面板數據模型,關于固定效應模型和隨機效應模型的選擇,進行了Hausman檢驗,檢驗結果顯示p遠低于1%,所以認為使用固定效應模型更為合理。

本文首先檢驗全樣本下高管薪酬粘性是否促進企業創新投資,結果如表5中(1)列所示。高管薪酬粘性(Nx4)的系數在1%水平顯著為正,表明創業板企業的高管薪酬粘性對企業創新投資有正向的促進作用。具體的,高管薪酬粘性每增長一個單位,企業創新投資占總資產的比例相對均值增加0.0001%。由前面描述性統計可知,Rd1和Nx4的均值差異近100倍,故回歸結果中的系數相對來說較小,且步丹璐等[9]的實證結果中高管薪酬粘性作為解釋變量其回歸系數也為0.0001數量級,因此本文回歸系數屬于正常范圍。

其次,本文進一步區分企業的成長期、成熟期和衰退期進行分析,結果如表5所示。其中,(2)列報告了成長期企業的回歸結果,高管薪酬粘性(Nx4)的系數在1%水平顯著為正,表明成長期的創業板企業高管薪酬粘性對企業創新投資有正向的促進作用,從而支持了H2。(3)列報告了成熟期企業的回歸結果,高管薪酬粘性(Nx4)的系數在1%水平顯著為正,表明成熟期的創業板企業高管薪酬粘性對企業創新投資有正向的促進作用,從而支持了H3。(4)列報告了衰退期企業的回歸結果,高管薪酬粘性(Nx4)的系數在1%水平顯著為負,表明衰退期的創業板企業高管薪酬粘性對企業創新投資有抑制作用,從而支持了H4。表5的結果表明,在不區分生命周期的情況下,對于創業板上市公司而言,對高管的失敗越包容,薪酬契約中越傾向“容忍前期失敗”“重獎輕罰”,越有利于促進高管的風險承擔,促進高管提高企業的創新投資水平。成長期和成熟期,該激勵效應仍然存在,在衰退期,“重獎輕罰”反而有可能導致高管的盈余管理、非效率投資等職業防御行為,抑制企業的創新投資。從高管權力角度來講,衰退期的高管薪酬粘性更可能由高管操縱薪酬所致,從而導致嚴重的盈余管理行為,削減創新支出。

(四)穩健性檢驗

從數據出發,改用董監高年薪總額重新計算高管薪酬粘性,實證結果基本保持一致,見表6。

(五)進一步研究

上文研究了高管薪酬粘性在不同生命周期下如何影響企業創新投入,研究結果與預期基本保持一致,表明不分生命周期、成長期以及成熟期的高管薪酬粘性對企業創新投入有正向影響。其次,前文已然闡述了高管薪酬粘性等于業績上升時敏感性均值減去業績下降時敏感性均值,絕大部分“業績上升時敏感性均值”大于0且與業績上升幅度相近,因此高管薪酬粘性的符號以及大小主要取決于“業績下降時敏感性均值”(Average sensitivity at performance decline,ASPD)的大小。高管薪酬粘性數值為正時,說明存在高管薪酬粘性,此時ASPD可以大于0也可以小于0。因此,筆者根據ASPD的符號將高管薪酬粘性分為兩類:ASPD大于0時為“懲劣”型高管薪酬粘性,即業績下降時對高管輕罰;ASPD小于0時為“獎劣”型高管薪酬粘性,即業績下降時對高管獎勵。為了探究兩種高管薪酬粘性對企業創新投入的促進作用是否一樣,本文進行分樣本回歸檢驗H2—H4,回歸結果如表7。

表中前三列為“懲劣”型高管薪酬粘性的回歸結果,后三列為“獎劣”型高管薪酬粘性的回歸結果。數據顯示,“懲劣”型高管薪酬粘性對企業創新投入沒有顯著影響;“獎劣”型高管薪酬粘性對企業創新投入的正向影響在全樣本、成長期和成熟期內均顯著。研究結果表明,對于高科技企業居多的創業板上市公司的高管薪酬契約來說,業績下降時對高管輕罰有可能會降低高管的風險承擔能力,難以激勵高管增加創新投入;業績下降時對高管獎勵可以提高其風險承擔能力,使高管樂于從事創新活動。根據歸因理論,人往往習慣于將成功歸于自身因素,而將失敗歸于客觀因素。當業績下降時,高管會認為主要是因為市場低迷、產品質量問題,而不是自己能力問題,此時即使對高管輕罰也可能會使他們產生不滿感。高管為了避免下一年業績的下降會考慮其他風險低的收益穩定的經營計劃而忽視具有高風險的創新活動。

五、結論與啟示

本文以2013—2018年創業板上市公司為研究對象,考察不同生命周期下高管薪酬粘性對企業創新投資的影響。研究發現:首先,在一定限度內高管薪酬粘性越大,企業創新投入就越大,從而有利于企業提升產品競爭力、提高創新績效,在競爭激烈的市場上占得一席之地;其次,成長期和成熟期企業高管薪酬粘性對企業有一定的促進作用,衰退期企業高管薪酬粘性對企業有一定的抑制作用;最后,相比較“懲劣”型高管薪酬粘性,“獎劣”型高管薪酬粘性更能激勵高管增加創新投入。

創業板設立主要是為了促進自主創新企業及其他成長型創業企業的發展,這些企業如若能順利成長起來,將有助于“創新驅動發展”戰略的順利實施,而當下創業板企業存在諸如成長性不盡人意、創新活動信息披露水平低等問題卻讓人開始擔憂其發展前景。面對這些問題,創業板企業應在成長期和成熟期適當容忍高管“創新失敗”,“低獎劣”或者“不懲劣”,從而促使高管增加研發投入,進而提升企業創新績效,增加企業成長性;在衰退期應控制高管有可能基于盈余管理目的而導致的高管薪酬粘性問題,使企業資金高效運轉,從而為企業的蛻變儲存能量。因此,在企業不同的發展階段運用適當的高管激勵政策有助于優化全生命周期創新激勵效果,有利于創業板企業的又好又快發展。

【參考文獻】

[1] HALL J,et al.The impact of stakeholder heterogeneity on risk perceptions in technological innovation[J].Technovation,2014,34(8):410-419.

[2] 宛玲羽.金融危機沖擊、業績可控性與薪酬粘性[J].宏觀經濟研究,2014(5):55-63.

[3] 陳修德.區域市場化、管理層權力與高管薪酬契約[D].廣州:華南理工大學博士學位論文,2012.

[4] GIBBONS R,MURPHY K J.Relative performance evaluation for chief executive officers[J].Industrial and Labor Relations Review,1990,43(3):30-51.

[5] CHENG.R&D expenditures and CEO compensation[J].The Accounting Review,2004,79(2):305-328.

[6] EISENMANN T R.The effects of CEO equity ownership and firm diversification on risk taking[J].Strategic Management Journal,2002,23(6):513-534.

[7] MAKRI M,LANE P J,GOMEZ-

MEJIA L R.CEO incentives,innovation,and performance in technology-intensive firms:a reconciliation of outcome and behavior-based incentive schemes[J].Strategic Management Journal,2006,27(11):1057-1080.

[8] 張瑞君,李小榮,許年行.貨幣薪酬能激勵高管承擔風險嗎[J].經濟理論與經濟管理,2013(8):84-100.

[9] 步丹璐,文彩虹.高管薪酬粘性增加了企業投資嗎?[J].財經研究,2013(6):63-72.

[10] 梁萊歆,金楊,趙娜.基于企業生命周期的R&D投入與企業績效關系研究——來自上市公司經驗數據[J].科學學與科學技術管理,2010,

31(12):11-17,35.

[11] 王秀芬,楊小幸.高管薪酬差距、風險承擔與企業創新[J].會計之友,2019(12):59-65.

[12] 孔東民,徐茗麗,孔高文.企業內部薪酬差距與創新[J].經濟研究,2017,52(10):144-157.

[13] 朱紅軍,王迪,李挺.真實盈余管理動機下的研發投資決策后果——基于創新和稅收的分析視角[J].南開管理評論,2016,19(4):36-48.

[14] 代霞.真實盈余管理與R&D支出——一個創業板上市公司的經驗證據[J].科技管理研究,2016,36(4):224-228.

[15] 路軍偉,韓菲,石昕.高管薪酬激勵、管理層持股與盈余管理偏好——基于對盈余管理方式的全景式考察[J].山西財經大學學報,2015,37(11):89-103.

[16] 徐悅,劉運國,蔡貴龍.高管薪酬粘性與企業創新[J].會計研究,2018(7):43-49.

[17] DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.

[18] 謝佩洪,汪春霞.管理層權力、企業生命周期與投資效率——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017,20(1):57-66.

[19] 盧銳.企業創新投資與高管薪酬業績敏感性[J].會計研究,2014(10):36-42.