我國制造業企業非效率投資凈效應分析

2021-05-11 05:41:38代軍李文慧

會計之友 2021年9期

代軍 李文慧

【摘 要】 在投資支出預期模型的基礎上,構建一個考慮融資約束和政府補貼的雙邊隨機邊界模型,用以考察融資約束和政府補貼對中國A股制造業上市公司非效率投資的影響程度和凈效果,并進行穩健性檢驗。實證研究表明:融資約束對制造業企業實際投資支出的抑制作用高于政府補貼的拉動作用,兩者的凈效應表現為投資不足;另外,增加現金流量有助于緩解融資約束效應,且中小規模企業獲得的政府補助更為顯著;最后,由于企業產權性質和企業規模不同,非效率投資在制造業企業中存在一定的差異,其中國有企業的投資不足更為嚴重,小規模企業的非效率程度更高。

【關鍵詞】 制造業; 融資約束; 政府補貼; 雙邊隨機邊界模型; 非效率投資

【中圖分類號】 F273.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)09-0077-07

一、引言

企業投資效率一直是影響企業價值最重要的因素之一。然而,受融資約束和政府補貼等因素的影響,現實中仍然有不少企業在投資決策中不是以企業價值最大化為目標,包括放棄凈現值為正的項目,形成投資不足;或者投資凈現值為負的項目,造成投資過度,最終引發非效率投資。黨的十九屆四中全會提出“推動發展先進制造業、振興實體經濟,建設更高水平開放型經濟新體制”。在此新時代背景下,國家必將加大對先進制造業的政策扶持力度。面對普遍存在的企業融資約束和制造企業可能享受的更大財政補貼,如何避免制造企業出現非效率投資,顯然是非常值得研究的重大現實問題。

目前融資約束引發企業非效率投資的研究主要是圍繞不完全市場假定下的融資約束、公司投資與現金流敏感性之間的關系等方面。由于融資約束環境形成外部融資成本過高,企業無法得到足夠的資金去把握住好的投資機會,造成實際投資無法達到最優,進而出現非效率投資[1],并且此刻企業投資活動一定會高度依賴其內部的現金流,從而產生較高的投資——現金流敏感性。在此背景下,若內部現金流波動,企業投資活動很容易出現資金斷裂,造成投資不足[2]。另外,在內部資金不足疊加外部融資成本過高的情況下,企業往往會縮減股利發放[3],選擇儲存更多的現金流以備未來投資之需,從而導致企業當前投資不足的情況。總之,種種研究表明,融資約束的存在會抑制企業的投資行為,使得企業的投資支出低于最優支出[4-5]。

為了緩解融資約束的負面效應,眾多學者開展了廣泛的理論與實證研究,并表明諸多因素都能沖抵融資約束帶來的壓力。如徐晨陽等[6]研究提出,營運資本在融資約束條件下發揮了更強的平滑作用。郭麗虹等[7]研究認為,強制分紅政策會削弱高融資約束對企業投資不足的負面影響。

此外,由于國情不同,國外有關政府補貼引發企業非效率投資的研究較為鮮見。近年來,國內學術界才開始關注我國政府補貼對融資約束的平滑作用。雖然政府補貼拓寬了企業的資金來源,在一定程度上能夠對融資約束起緩解作用[8],但已有研究的作用效果大多集中于對生產效率或研發投入的影響上[9-10]。

也有少部分學者探究了政府補貼作用下的企業投資行為的不同表現。其中有學者指出,政府補貼不但能促進企業產量增加,而且帶來了投資過度的問題[11]。但對于經濟較發達地區的國有企業而言,政府補助是能緩解投資不足的[12]。另外,部分學者研究發現,政府財政補貼政策驅使企業出現投資過度,但稅收優惠有助于緩解其投資不足[13]。因此,雖然已有研究關注到了政府補貼可以舒緩融資約束的負向作用,但鮮有將兩者結合起來考察投資行為的研究,并且在行業和模型的選取上各有不同[14-15]。

綜上所述,在企業層面融資約束與政府補貼均對企業非效率投資有著顯著的影響,且方向相反,那么從行業整體維度,兩者分別對非效率投資的影響如何?凈效應又是如何?為了探究這一問題,所做的貢獻主要表現為:第一,將“融資約束、政府補貼和投資效率”納入到同一研究框架中,豐富了兩者作用于企業投資行為的研究;第二,將雙邊隨機邊界模型和投資支出預期模型結合起來,可以分別測度兩者對制造業上市公司非效率投資的個體效應和聯合效應,這樣既可以定性分析兩者是否對企業投資行為產生顯著影響,又能定量考察與最優投資支出的偏離程度,得出凈效果到底是投資不足還是投資過度的結論;第三,將企業投資理論應用范圍拓展至制造業。

眾所周知,制造業雖然作為國民經濟的支柱性產業,但大而不強,一直面臨著轉型升級的困境,并且資金需求大、投資周期長的特點使其受到融資約束的影響,出現了投資不足、疲態漸現的發展問題。自“中國制造2025”行動綱領推出以來,國家日益重視制造業的發展,對制造業的扶持政策和補助金額不斷加碼,因此也是政府補貼的重點對象。研究融資約束和政府補貼對制造業上市公司非效率投資的影響,不僅拓展了檢驗政府補貼作用效果的視角,從投資效率的視角來考察政府補貼的效果,而且對于企業自身完善內部管理、走出行業困境有重要的指導意義,從而推動我國經濟高質量發展。

二、理論基礎

基于前文的理論分析,融資約束對企業投資效率能夠產生負面影響,而政府補貼對企業的投資行為可以產生正向的促進作用。兩者都具有單邊分布的特征,因此對制造業上市企業投資效率的影響是雙邊的。這里借鑒Kumbhakar et al.[16]提出的雙邊隨機邊界模型,用以描述公司的實際投資行為,具體如公式1所示:

其中,Ii,t為制造業上市公司的實際投資支出,I?觹i,t=βX'i,t為制造業上市公司最優投資水平,具體由企業發展機會決定;X'i,t為樣本制造業上市公司的特征變量,β為參數;vi,t為傳統意義上的殘差;ui,t和wi,t分別衡量源于融資約束和政府補貼造成的制造業公司實際投資水平對其最優水平的偏離程度,且兩者都大于等于0。為了測量系數β和融資約束與政府補貼造成的實際投資水平偏離最優水平的程度,本文運用極大似然法來對公式1進行估計。假設vi,t服從正態分布,即vi,t~i.i.d.N(0,σ),同時假設ui,t~i.i.d.exp(σu),wi,t~i.i.d.exp(σw),即二者均服從指數分布。

根據上述假設,可以得到復合誤差項的分布密度函數如公式2所示:

在公式2中的φ(·)和Φ(·)分別表示標準正態分布的概率密度函數和累積分布函數,此外,其他參數如下所示:

由此可以得到在t期第i個觀測值所對應的對數似然函數,具體如公式3所示:

其中,θ={β,σv,σu,σw}為待估參數,可以通過最大似然函數方法進行估計。接下來,為了得到每家公司ui,t和wi,t的點估計值,需要進一步推導ui,t和wi,t的條件分布,具體如公式4和公式5所示:

其中,公式6和公式7分別用來衡量相較于最優投資支出,融資約束下實際投資支出的絕對下偏程度與政府補貼下實際投資支出的絕對上偏程度。為了得到相對偏離程度,還需要對公式6與公式7做如下轉換:

公式8和公式9分別衡量了相較于最優投資支出,融資約束下實際投資支出的相對下偏程度與政府補貼下實際投資支出的相對上偏程度。由此可以得到二者對企業投資效率的凈效果如公式10所示:

三、研究設計

(一)計量經濟模型的設定

為了避免Tobin's Q的衡量偏誤問題,在Richardson[17]和連玉君等[18]的投資支出模型基礎上,構建了一個雙邊隨機邊界模型,用來實際預測制造業上市公司的最優投資水平,具體如公式11所示:

其中,Ln Ii,t為投資效率,是衡量企業投資水平的指標,Growthi,t-1表示公司上年末的銷售收入增長率,Debti,t-1為公司上年末的負債率,Cashi,t-1為公司上年末的現金存量,Agei,t-1為上年末的公司年齡,Returni,t-1為公司上年末的股票年度收益和Ii,t-1為公司上年度的投資。此外,將ui,t的和wi,t的分布參數進行異質性設定,即σu=exp(?孜u)和σw=exp(?孜w),其中?孜u=α0+α1Cfi,t,Cfi,t為企業當期年度的現金流量,能起到緩解融資約束的作用,?孜w=β0+β1Sizei,t,Sizei,t為本年度企業規模,引導著政府補貼力度。

(二)樣本篩選

所使用的公司財務數據均來源于國泰安數據庫(CSMAR),首先選擇滬深兩市制造業A股上市公司2013—2019年間的相關數據,其次對其分別做了如下篩選:(1)剔除被 ST 或處于ST 狀態的業績惡化的公司和金融類公司;(2)剔除變量觀察值數據不全和在滯后產生缺漏值的公司;(3)剔除總資產增長率和銷售增長率大于100%的公司。最終得到1 470家上市公司共5 418個觀測值。為了避免異常值對回歸結果的影響,分別對所有連續變量進行了1%和99%分位的縮尾處理。全部數據處理和統計分析均由Stata 14.0完成。變量的基本統計算法具體如表1所示。

四、實證結果分析

(一)投資支出的影響因素及模型估計

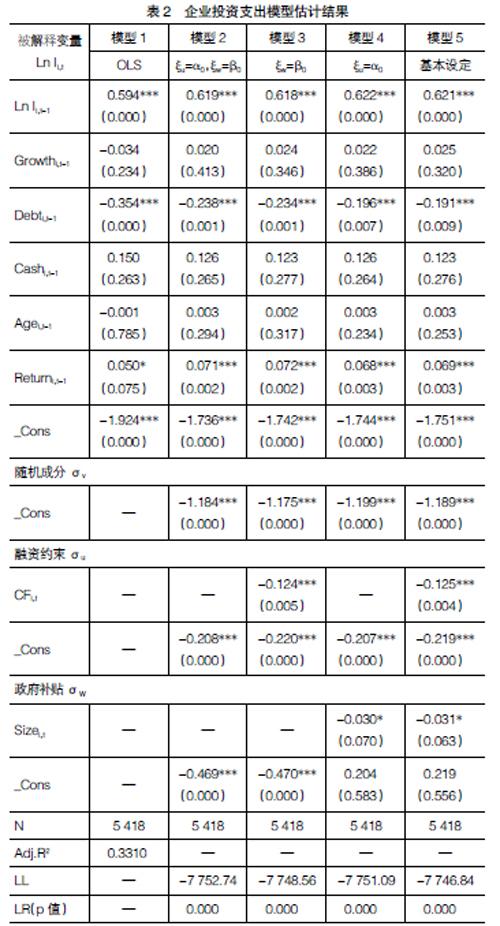

本部分是在全樣本條件下對公式11進行模型估計,并通過對多種不同約束條件下的模型進行回歸結果對比來選定后續的分析模型。首先,對模型1進行OLS回歸;其次,對模型2—模型5進行雙邊隨機邊界模型下的極大似然估計,其中模型2設定σu和σw分別不受Cfi,t和Sizei,t變量的影響;模型3設定只有σu受到Cfi,t變量的影響;模型4設定僅有σw受到Sizei,t變量的影響;模型5設定σu和σw分別受Cfi,t和Sizei,t變量的影響。具體回歸結果如表2所示。

由表2可知,在OLS模型的回歸結果中,Ii,t-1、Debti,t-1和Returni,t-1分別在1%、1%和10%顯著性水平上影響實際投資支出。其中,Debti,t-1和投資支出負相關,說明債務能夠約束企業的投資活動;Returni,t-1與投資支出正相關,表明股票年度收益越多的企業其投資水平越高。另外,VIF均值為1.10,每個變量的VIF均不超過2,通過了回歸方程無多重共線性的檢驗。

觀察雙邊隨機邊界模型的回歸結果可知:首先,模型2的融資約束和政府補貼參數均在1%的顯著性水平上對投資具有影響;其次,在模型3與模型5中,Cfi,t的系數為負,表明現金流量能夠很好地緩解融資約束程度,這與已有研究結論基本一致;最后,在模型4與模型5中,Sizei,t的系數為負,表明公司規模越大獲得的政府補貼越少,說明近年來隨著社會對中小微企業發展的日益重視,政府對中小規模企業的補貼正在逐漸增多。

以上實證研究結論也進一步證實,本文的異質性設定能夠有效地捕捉到Cfi,t和Sizei,t對公司融資約束與政府補貼的影響。此外,從表2的對比結果還可知,模型5的LL值最大,擬合效果最好,所以后續分析將基于模型5的結果展開。

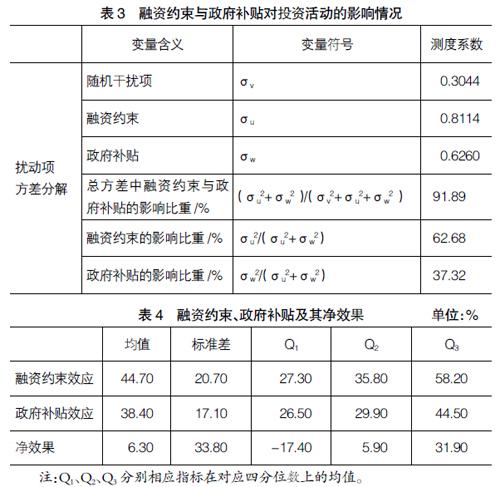

(二)方差分解

利用方差分解,表3進一步給出了融資約束和政府補貼對制造業上市公司投資水平的影響情況。首先,融資約束的測度值(σu)大于政府補貼的測度值(σw),差值為0.1854,大于零,表明融資約束對制造業企業投資水平的影響要大于政府補貼的影響,因此兩者對制造業上市公司實際投資支出的凈作用整體表現為投資不足。同時,相較于政府補貼的影響比重,融資約束的影響比重占據絕對優勢(62.68%>37.32%),說明融資約束在投資活動中起到了關鍵作用。由此可見,政府補貼對投資行為的平滑作用較融資約束的抑制作用程度更弱一些。最后,融資約束和政府補貼對方差的總貢獻高達91.89%,表明其對制造業企業的投資行為具有很強的解釋力度,也進一步證實模型變量選取的合理性。

(三)融資約束效應和政府補貼效應及其凈效果

估計公式6—公式9可以分別得到每家制造業企業面臨的融資約束程度、政府補貼程度以及共同作用下的凈效果。為了讓公司之間更具有可比性,這里主要關注實際投資與最優水平的相對偏離程度,具體結果如表4所示。

觀察表4的均值指標可知,融資約束使得投資支出下偏程度大于政府補貼導致投資支出上偏程度(44.70%>38.40%),因此對于制造業企業,整體而言,其投資的融資約束效應要顯著的大于政府補貼效應,表現為投資不足,這也再次證明了前文的結論。

此外,表4還分別給出了在融資約束和政府補貼的共同作用下的1/4分位(Q1)、1/2分位(Q2)、3/4分位(Q3)上的統計結果。Q1的結果顯示,有1/4的企業的實際投資支出高于最優投資支出17.4%;而Q3的結果顯示,還有1/4的企業低于最優投資支出31.9%。由此可見,制造業各企業之間存在著明顯的投資支出不平衡。

另外,為了更形象地呈現出制造業各企業投資行為中融資約束效應和政府補貼效應以及凈效果的分布特征,繪制了三者的頻率分布圖(見圖1—圖3)。

對比圖1和圖2可以發現,相對于政府補貼,融資約束對企業投資活動的影響更為顯著,且兩者都表現出向右拖尾的形態。另外,觀察圖3可知,融資約束和政府補貼對投資的凈效果集中分布在-30%~30%之間,這說明制造業企業的非效率投資主要是其中少數企業的非效率投資行為造成的,而其中大多數企業的投資偏離程度其實并不顯著。

(四)穩健性分析

本文從企業產權性質和公司規模進行了穩健性分析。首先按照企業產權性質進行分組,考察融資約束和政府補貼的企業產權異質性,soe=1表示企業為國有性質,soe=0表示企業為非國有性質。具體結果如表5所示。

觀察表5易知,無論是國有還是非國有企業,投資的融資約束效應都要大于政府的補貼效應,即在兩者的共同作用下,投資不足的程度會大于投資過度的程度,其凈效果仍表現為投資不足。另外,非國有企業的政府補貼效應略高于國有企業,且投資不足程度略低于國有企業,這說明政府補貼對非國有制造業企業產生的邊際效應更強烈,沖抵融資約束負效應的效果更好,因此在一定程度上更易激勵企業提升投資效率。

其次,以公司規模變量的中位數為臨界值,定義小規模公司和大規模公司,在此基礎上通過規模分組考察融資約束和政府補貼的公司規模異質性,其具體結果如表6所示。

觀察表6可知,相較于大規模公司,小規模公司投資不足程度更高(22.90%>14.20%)。其中主要原因是小規模公司的融資約束效應過于顯著(12.7%>4%),因此融資困境仍然是影響小規模公司投資行為的關鍵因素。另外,有1/4的公司凈效應小于零(Q1),即出現了過度投資,并且小規模公司的情況更為顯著(32.80%>28.20%),這反映出近年來政府進行的金融體制改革和各種扶持中小企業政策的相繼實施,更大程度上拉動小規模公司投資,甚至出現了投資過度的弊端。最后,Q2和Q3下的實證結果顯示,大部分公司的整體表現依然為投資不足,這說明政府補貼在多數公司中并沒有達到最佳效果,仍需再接再厲,使投資支出偏離程度更小,投資效率更高。

五、結語

以我國制造業A股上市公司為對象,運用雙邊隨機邊界模型,研究了融資約束和政府補貼對企業投資行為的凈影響。實證研究結果顯示:

第一,政府補貼無法完全沖抵融資約束帶來的投資不足,其中融資約束使得投資支出下偏44.70%,而政府補貼導致投資支出上偏38.40%,最終得出的凈效果使得實際投資支出降低了6.3%,因此我國制造業A股上市公司總體表現為投資不足。

第二,現金流量的增加會顯著緩解融資約束的程度,企業規模小的公司一般會獲得更多的政府補貼。

第三,近年來,國有企業的政府補貼效應略低于非國有企業,融資約束效應略高于非國有企業,表現為更為嚴重的投資不足。

第四,公司融資約束程度隨公司規模的增大而減小,小規模公司融資約束帶來強烈的負向效應大于政府補貼的正向效應,表現為更為嚴重的投資不足。以上結果比較符合我國目前的發展狀況。

【參考文獻】

[1] MYERS S,MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[2] 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,48(1):4-16.

[3] 汪冬梅,張志紅,楊靜.現金股利穩定性對投資現金流敏感性的影響——基于我國A股上市公司的實證數據[J].中國資產評估,2016(8):35-40.

[4] 張英明,張精.融資約束條件下中小企業非效率投資問題研究——基于中小企業板上市公司的經驗數據[J].會計之友,2017(5):97-102.

[5] 李紅,謝娟娟.金融發展、企業融資約束與投資效率——基于2002—2013年上市企業面板數據的經驗研究[J].南開經濟研究,2018(4):36-52.

[6] 徐晨陽,王滿,何新宇.融資約束能促進營運資本平滑作用的發揮嗎?——基于機構投資者視角的研究[J].金融評論,2017,9(6):72-87,125.

[7] 郭麗虹,劉婷.強制分紅政策、融資約束與投資效率[J].上海財經大學學報,2019,21(1):95-106.

[8] 魏志華,吳育輝,李常青,等.財政補貼,誰是“贏家”——基于新能源概念類上市公司的實證研究[J].財貿經濟,2015(10):73-86.

[9] 任曙明,呂鐲.融資約束、政府補貼與全要素生產率——來自中國裝備制造企業的實證研究[J].管理世界,2014(11):10-23,187.

[10] 路春城,呂慧.政府補貼、融資約束與制造業研發投入[J].經濟與管理評論,2019,35(4):17-27.

[11] 王文甫,明娟,岳超云.企業規模、地方政府干預與產能過剩[J].管理世界,2014(10):17-36,46.

[12] 李剛,侯青川,張瑾.政府補助與公司投資效率——基于中國制度背景的實證分析[J].審計與經濟研究,2017,32(4):74-82.

[13] 王艷麗,楊帆.政策沖擊下的新能源企業投資效率研究——基于財政補貼與稅收優惠比較的視角[J].煤炭經濟研究,2019,39(10):30-40.

[14] 唐安寶,李鳳云.融資約束、政府補貼與新能源企業投資效率——基于異質性雙邊隨機前沿模型[J].工業技術經濟,2016,35(8):145-153.

[15] 王曉紅,杜晉文.融資約束、政府補助與企業非效率投資[J].廣西質量監督導報,2019(2):167-169.

[16] KUMBHAKAR S,PARMETER C.The effects of match uncertainty and bargaining on labor market outcomes:evidence from firm and worker specific estimates[J].Journal of Productivity Analysis,2009,31(1):1-14.

[17] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[18] 連玉君,蘇治.融資約束、不確定性與上市公司投資效率[J].管理評論,2009,21(1):19-26.