空氣污染、政府審計與地方治理

2021-05-11 05:41:38謝柳芳孫鵬閣

會計之友 2021年9期

謝柳芳 孫鵬閣

【摘 要】 政府審計作為黨和國家監督體系的重要組成部分,是服務地方治理、打好污染防治攻堅戰的有效手段和工具。利用2009—2017年省級地方政府數據,從社會調和性和經濟改革度兩個維度衡量地方治理水平,實證檢驗政府審計在空氣污染防治及地方治理中的作用。結果表明:空氣污染會導致地方失業水平上升,影響其社會調和性;空氣污染會降低當地的消費需求水平,影響其經濟改革度;政府審計作為地方治理的手段和工具,能夠有效緩解空氣污染對地方失業狀況和消費需求的消極影響。研究結論為推動社會經濟改革提供初步的證據支撐,并有助于更好地理解審計的治理功能,為進一步推動政府審計的發展,強化對空氣污染的治理,推進國家治理現代化提供重要的經驗證據。

【關鍵詞】 政府審計; 空氣污染; 社會調和性; 經濟改革度; 地方治理

【中圖分類號】 F239.44? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)09-0010-09

一、引言

2012年,黨的十八大提出的“五位一體”總布局便要求將資源消耗、環境損害、生態效益納入經濟社會發展評價體系,將生態文明建設提升到了國家戰略的層面。2017年,黨的十九大又提到“建設生態文明是中華民族永續發展的千年大計,要堅持節約資源和保護環境的基本國策”。2021年是“十四五”規劃的開局之年,面臨著統籌推進疫情防控和社會經濟發展的重要任務,而生態文明建設的推進與成效,極大影響著經濟的穩定增長和社會的可持續健康發展。空氣污染防治作為環境治理的重要內容,是推進生態文明建設,實現“十四五”規劃與2035遠景目標的關鍵之一。

空氣污染防治始終是黨和政府高度關注的焦點。2013年9月,國務院印發的《大氣污染防治行動計劃》(國發〔2013〕37號)指出:“隨著我國工業化、城鎮化的深入推進,能源資源消耗持續增加,大氣污染防治壓力繼續加大”。制定的大氣污染防治奮斗目標為:經過五年努力,全國空氣質量總體改善,重污染天氣較大幅度減少;力爭再用五年或更長時間,逐步消除重污染天氣,全國空氣質量明顯改善。2018年6月,為加快改善環境空氣質量,國務院印發了《打贏藍天保衛戰三年行動計劃》(國發〔2018〕22號),要求“持續開展大氣污染防治行動,統籌兼顧、系統謀劃、精準施策,堅決打贏藍天保衛戰,實現環境效益、經濟效益和社會效益多贏”。2019年3月,李克強總理在《國務院政府工作報告》中指明:“今年經濟社會發展的主要預期目標是生態環境進一步改善,主要污染物排放量繼續下降……要繼續打好三大攻堅戰,污染防治要聚焦打贏藍天保衛戰”。2020年3—5月,習近平總書記在浙江、陜西和山西三地考察時強調:“要推進綠色發展,打好藍天、碧水、凈土保衛戰”。可見,有效治理空氣污染,成為現階段各級政府工作的重點。

此外,政府審計作為國家治理的有效手段與工具,在履行審計監督職能時,也逐步加大了對環境保護相關問題的重視。2015年11月,中共中央辦公廳和國務院辦公廳印發的《開展領導干部自然資源資產離任審計試點方案》將生態環境保護納入了領導干部的履職責任范圍。2016年12月召開的全國審計工作會議,將大氣污染防治進展狀況納入2017年政府審計工作的重點,審計機關以《大氣污染防治行動計劃》和2015年8月二次修訂的《大氣污染防治法》為依據,對各地環保政策的執行、大氣污染防治專項資金的使用管理、重大建設項目的防污治理實施審計監督,有力促進了各地區對空氣污染的治理。2018年1月,全國審計工作會議指出:2018年度的審計工作要圍繞打好“三大攻堅戰”,在污染防治方面要不斷創新審計方式方法,推動各級領導干部牢固樹立“綠水青山就是金山銀山”的意識,促進加快生態文明建設,推動實現經濟發展和環境保護雙贏。2020年1月,全國審計工作會議又強調,2020年要扎實開展三大攻堅戰相關審計,聚焦脫貧摘帽、精準治污、防控金融風險,推動如期全面建成小康社會。

然而,學術界針對政府審計與空氣污染防治及地方治理相關問題的理論研究較少,審計實務界的實踐經驗也未得到提升凝練,不利于有效治理空氣污染,推進生態文明建設,實現綠色發展。基于此,本文以污染防治為研究切入點,探索政府審計在空氣污染與地方治理中的作用,為實施審計全覆蓋,評價地方政府貫徹落實國家污染防治政策提供初步的證據支撐,并為進一步強化生態文明建設、增強人民福祉、建設美麗中國、服務國家治理提供重要的經驗證據。

二、理論分析與研究假設

(一)空氣污染與地方治理

治理是協調不同利益及相互沖突、采取聯合行動的過程[1],是治理主體相互作用影響公共事務決策的結果,是一系列正式與非正式的規則、結構以及過程的集合[2],是為了達到公民目標,協調市場、政府與社會三者之間多重關系的過程[3],其核心目的是協調各利益主體的不同利益訴求,促使公共資源得到合理有效的配置[4],最終目的是通過協調市場、政府與社會關系,有效配置公共資源,實現經濟的可持續均衡發展[5]。政府審計應以公共資金(包括用于空氣污染治理的資金)審計為核心,充分發揮審計的監督作用,不斷優化資源配置機制,最終實現國家治理體系和治理能力現代化總目標[6]。因此,社會穩定調和與經濟可持續發展便成為衡量國家治理水平的兩個基本元素,政府通過有效管理社會與經濟各項事務,協調政府與社會的關系,推進經濟改革、優化經濟結構、促進經濟可持續發展,進而實現國家治理體系與治理能力現代化。

1.社會調和性

隨著我國產業結構轉型升級、供給側結構性改革的不斷深入,對傳統的人力資源需求及配置產生了巨大的沖擊。2018年末失業率為4.9%,2019年末失業率達到了5.2%,2020年受新冠肺炎疫情的影響,失業狀況呈上升趨勢,2020年5月公布的失業率為6%。穩定就業就是穩定經濟大局[7]。為更好地應對經濟發展中的風險與挑戰,2019年3月李克強總理在《國務院政府工作報告》中提出“將就業優先政策置于宏觀政策層面”的經濟調控導向。2020年4月,中共中央政治局會議將保居民就業擺在“六保”工作的首位。2020年5月,李克強總理在《國務院政府工作報告》中強調要“千方百計穩定和擴大就業”。

環境污染與就業相關研究成果顯示,環境稅取代扭曲性稅收能夠創造雙重紅利,既可以抑制污染環境的行為,又可以降低稅負體系的扭曲性成本[8],征收碳稅與能源稅在治理污染、改善環境的同時也促進了就業增長[9-12],在向低碳經濟的轉型過程中,減排措施會帶來就業的增長[13],實現就業與環境治理雙贏[14-15]。環境管制包括正式與非正式管制兩種類型。正式管制包括行政命令、控制標準(污水集中處理標準、技術標準等)和市場工具(排放收費、交易許可等);非正式管制包括社會對污染企業員工的排斥,抑制污染企業產品,社區團體對污染的補償要求,對企業污染排放的監測和信息公開等[16]。已有研究發現,環境管制與就業呈正相關關系[17-19]。

從地方治理的社會層面看,失業率反映了一個地區的社會調和程度及穩定水平,積極治理空氣污染、促進就業可以緩解由于失業帶來的社會矛盾,減輕由失業引起的社會不安定事件發生的概率,協調政府與社會的關系,有利于促進地方治理水平的提升;反之,空氣污染嚴重的地區,將可能受到更嚴厲的環境管制,從而影響就業。

2.經濟改革度

從治理的經濟層面看,經濟改革的力度與效果影響著經濟發展的可持續性,成為衡量地方治理水平的又一重要元素。改革開放40多年來,中國經濟持續高速增長,成功步入中等收入國家行列。然而,國民經濟的平穩發展取決于經濟中需求和供給的相對平衡,在要素成本的上升、國際格局的深刻調整等一系列內外部因素的作用下,經濟發展遇到了瓶頸。一方面,國內部分產能出現過剩;另一方面,老百姓日益增長的高層次需求得不到滿足。經濟新常態的重要特征就是經濟發展由過去的投資、出口、消費拉動,轉向了消費升級拉動和供給側改革。2015年11月,習近平總書記主持召開中央財經領導小組第十一次會議,強調要推進經濟結構性改革,在適度擴大總需求的同時,著力加強供給側結構性改革,著力提高供給體系質量和效率。2020年4月,習近平總書記在中共中央政治局會議上強調:要積極擴大國內需求,要釋放消費潛力,做好復工復產、復商復市,擴大居民消費,適當增加公共消費;堅定實施擴大內需戰略,維護經濟發展和社會穩定大局。2020年《國務院政府工作報告》提出,“推動消費回升,通過穩就業、促增收、保民生,提高居民消費意愿和能力”。

此外,有效需求不足理論認為,消費與投資共同影響經濟,需要從消費需求和投資需求兩個方面增加社會總需求[20]。我國自1978年改革開放以來,產業結構不斷升級,國內的勞動力不斷向第三產業轉移,產業結構的升級則帶動消費結構升級,而消費結構升級又反饋于產業結構,共同作用于經濟增長[21]。因此,經濟結構中消費的需求狀況反映了一個地區經濟增長的可持續能力,是一個地區治理水平的表征,而環境污染將導致經濟更加依賴投資,不利于擴大內需,與供給側結構性改革相悖,不利于促進地方治理。即空氣污染越嚴重,地區的消費需求越小,不利于優化經濟調整及產業結構升級,有損于地方的治理。

在過去的四十多年,中國經濟穩步增長但空氣污染卻日益嚴重,污染物排放量遠遠超過環境的容納量,環境與發展的矛盾凸顯,制約了我國經濟的可持續穩定增長。為此,各級政府高度關注,出臺相關政策進行治理,但空氣質量僅得到局部改善,影響了地方治理水平。呂連宏等[22]分析了全國重點城市2013年、2014年的空氣質量,發現監測超標比例分別為95.9%和90.1%,空氣污染治理效果并未達標。郭峰等[23]認為空氣污染問題是環境治理的重點,隨著現代工業的高度發展、城市化的快速推進、人口的相對集中,空氣污染已然成為城市和工礦區的重要公害。基于上述分析,本文提出假設1。

H1:空氣污染通過增加地方失業狀況、降低消費需求水平,進而影響地方治理。

H1a:空氣污染會導致地方失業水平上升,影響地區的社會調和性,不利于地方治理。

H1b:空氣污染會降低當地的消費需求水平,影響地區的經濟改革度,不利于地方治理。

(二)政府審計、空氣污染與地方治理

生態環境資源無明確產權,呈現顯著的“外部效應”,屬于公共物品,而公共物品特有的缺陷使得“搭便車”行為廣泛存在于環境治理中,作為環境治理重要內容的空氣污染治理也是如此,無疑,監管部門的介入便成為緩解公共物品外部性屬性、提升環境污染治理效率的有效途徑。因此,地方政府應成立專業性獨立機構并制定相關法律規范,對本地區空氣污染源進行減排治理以及違法后的懲罰性治理[24]。自然環境資源的公共物品外部性屬性,導致完全依靠市場機制無法實現最優資源配置,為維護公共利益,社會公眾便尋求政府部門對環境等自然資源進行監管,環境保護責任逐漸成為政府公共受托經濟責任的重要內容[25]。正是基于環境治理的復雜性,世界各國均傾向于以政府作為責任主體對環境污染實施治理[26]。表面上,空氣污染問題或許與政府治理投入不足及監管不力有關,深層次看卻是中國特殊的不確定性官員流動制度和政績考核機制所導致[27]。近年來,黨和國家日益重視污染的治理和環境的改善,在中央的統一部署下,污染治理已經納入地方政府的政績考核體系,這對促進我國未來的環境改善起到了積極作用[28]。

同時,政府審計是一種特殊的經濟控制機制,有利于促進政府公共受托經濟責任的全面有效履行,在實現環境污染治理方面應該并且能夠發揮重要作用。現有研究認為,政府審計可以通過多條路徑發揮治理功能[7],全面推進政府績效審計、創新審計手段、強化領導干部經濟責任審計、建立效率政府等都是推動國家治理的有效路徑,可強化對環境污染的治理力度,識別并在審計實務中切實關注被審計對象應該履行的環保責任,提升工業“三廢”處理效率,提高地方政府的治理水平[29-32]。大氣污染防治成為審計領域新的著力點[33],政府審計有利于促進空氣污染治理效率的提升[34]。大氣污染防治離任審計是自然資源資產離任審計的重要組成部分[35],能夠促進空氣質量的持續改善[36]。

此外,為促進經濟社會的可持續健康發展,國家不斷加大環境治理的力度,積極推進包括污染防治的“三大攻堅戰”戰略。有關數據顯示,2018年度中央財政支持污染防治攻堅戰相關資金增長13.9%,大氣、水、土壤等污染防治投入持續加大,針對用于空氣污染防治的預算資金支出的合規性審計、績效性審計已然成為例行的預算執行情況審計所關注的重點。然而,現實中每年仍然審計出不少問題,例如2019年6月,《國務院關于2018年度中央預算執行和其他財政收支的審計工作報告》顯示,生態保護和污染防治相關審計發現還存在污染源頭治理不到位、資源開發利用與生態修復不平衡、部分生態文明重點任務未有效落地等問題;審計還發現,有5省結存專項資金26.63億元,其中3.04億元閑置兩年以上,7省107個項目未按期開(完)工。可見,作為生態環境重要內容的空氣污染防治任務落實狀況,直接關系到全面決勝小康社會戰略目標的實現程度。因此,有效開展空氣污染治理審計刻不容緩。

綜上,生態文明建設是國家治理能力與治理水平現代化的重要衡量指標之一,空氣污染是影響社會穩定與經濟體制改革的重要元素,而審計是國家治理的重要組成部分,是國家治理的重要手段與工具,能夠監督與促進政府公共部門有效履行包括空氣污染治理及生態文明建設的經濟責任,有助于維護社會的協調穩定,有助于確保經濟改革任務的順利完成,從而提升地方治理水平。基于此,本文提出假設2。

H2:政府審計能夠降低空氣污染對地方治理的消極影響。

H2a:政府審計能夠降低空氣污染對地區失業狀況的負面影響,提升地區社會調和性,緩解空氣污染對地方治理的消極影響。

H2b:政府審計能夠降低空氣污染對地區消費需求水平的負面影響,改善地區經濟改革態勢,緩解空氣污染對地方治理的消極影響。

三、研究設計

(一)樣本選擇與數據來源

本文通過2009—2017年②的省級地方政府數據,考察空氣污染、政府審計與地方治理的關系。政府審計有關數據來源于《中國審計年鑒》,空氣污染數據來自于《中國環境年鑒》,經濟增速、貿易開放度數據來源于中經網,失業率、消費水平、房地產投資、環境治理投資、財政收支等數據來源于《中國財政年鑒》《中國統計年鑒》、Wind及EPS全球統計數據庫,并經手工收集整理所得。剔除缺失數據后,得到248個樣本觀測值,使用Stata15統計軟件對數據進行處理和分析。

(二)變量定義與模型構建

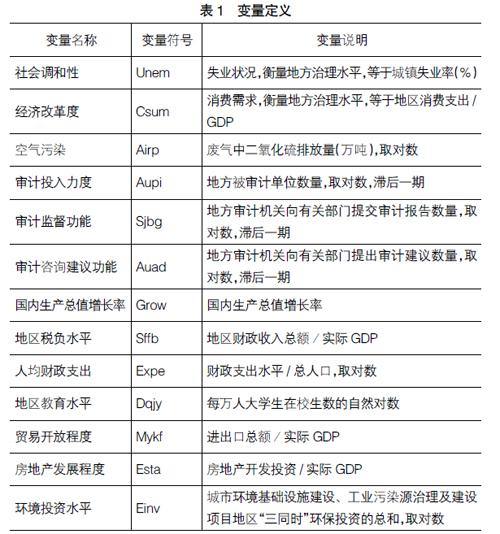

1.變量的定義

(1)地方治理變量:用城鎮失業率(Unem)即失業狀況衡量地方治理水平中的社會調和性;用消費支出占比(Csum)即消費需求水平衡量地方治理水平中的經濟改革度。

(2)政府審計變量:Audt是政府審計功能發揮作用的系列變量,分別以審計投入和審計產出進行描述,其中:以審計規模(Aupi)衡量審計投入力度,等于地方被審計單位數量取對數;以審計監督功能和咨詢建議功能刻畫審計產出效果,用審計提交報告數取對數(Sjbg)衡量政府審計的監督功能,用審計提出建議數取對數(Auad)衡量政府審計的咨詢建議功能。同時,為避免多重共線性問題,在回歸檢驗中對空氣污染和政府審計各變量進行了標準化處理。

(3)空氣污染變量:本文使用年度二氧化硫的排放量(Airp)來衡量空氣污染程度,在穩健性檢驗中,使用了年度的平均PM2.5濃度來進一步檢驗。

此外,借鑒已有研究成果,設置了以下控制變量,以控制其他因素的影響:國內生產總值增長率(Grow)、地區稅負水平(Sffb)、人均財政支出(Expe)、地區教育水平(Dqjy)、貿易開放程度(Mykf)、房地產發展程度(Esta)、環境投資水平(Einv),在回歸檢驗中還控制了地區(AREA)變量和年份(YEAR)變量。

具體變量定義見表1。

2.模型的構建

本文構建以下兩個模型,以檢驗H1和H2。

Unem/Csum=β0+β1Airp+β2Grow+β3Sffb+β4Expe+β5Dqjy+

β6Mykf+β7Esta+β8Einv+∑Area+∑Year+ε? ? ? ?(1)

Unem/Csum=β0+β1Airp+β2Audt+β3Airp×Audt+β4Grow+

β5Sffb+β6Expe+β7Dqjy+β8Mykf+β9Esta+β10Einv+∑Area+∑Year+ε

(2)

模型1用來檢驗空氣污染對失業狀況和消費水平的影響,模型2用來檢驗政府審計對于空氣污染消極影響地方治理的糾正作用。

四、實證結果與分析

(一)描述性統計

從表2可以看出,經濟改革度,即消費占比均值為0.506,最小值為0.36,最大值為0.8,說明在樣本期間消費已經在經濟總量中占到比較大的比重。社會調和性,即失業率均值為3.373,最小值為1.21,最大值為4.47,說明在樣本期間失業率尚處于比較低的水平。地區二氧化硫排放量最低的為0.17萬噸,最大為 182.74萬噸,均值為50.83萬噸,中值為46.145萬噸,標準差為40.333萬噸。審計單位個數最小值為71個,最大值為13 895個,均值為4 683.9個,中值為4 273個,標準差為3 120.9個。審計提交報告數的最小值為90 篇,最大值為80 909篇,均值為5 435.5篇,中值為4 620篇,標準差為5 949.2篇。審計提出建議數的最小值為187條,最大值為29 333條,均值為8 887.5條,中值為7 726條,標準差為6 225條③。

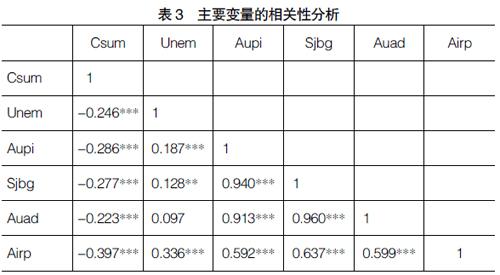

本文對各變量進行了Pearson相關性檢驗,主要變量的相關性分析結果見表3。空氣污染(Airp)與消費需求(Csum)在1%水平上顯著負相關,說明空氣污染越嚴重,消費需求越低,越不利于經濟結構調整;空氣污染(Airp)與失業率(Unem)在1%水平上顯著正相關,說明空氣污染越嚴重,失業率越高,社會調和性越差,初步證明了H1。審計變量與空氣污染變量的相關性系數顯著為正,說明審計能夠識別環境治理中的監督重點。

(二)多元回歸結果及分析

1.空氣污染與地方治理

將空氣污染指標及地方治理指標帶入模型1,考察空氣污染程度對地方治理水平的影響,結果見表4(1)列和(5)列。表4(1)列顯示,空氣污染(Airp)與地方治理的社會調和性(Unem)的回歸系數是0.329,在1%水平上顯著為正,即空氣污染程度越大,地方失業狀況越嚴重,地區社會調和性越差,地方治理水平越低,H1a得到驗證。表4(5)列顯示,空氣污染(Airp)與地方治理的經濟改革度(Csum)的回歸系數是-0.037,在1%水平上顯著為負,即空氣污染程度越大,地方消費需求水平越低,地區經濟改革度越差,地方治理水平越低,H1b得到驗證。

此外,地方治理水平的高低還受到其他宏觀因素的影響。地區經濟開放程度(Mykf)和環境投資水平(Einv)越高,越有利于降低當地失業率。國內生產總值增長率(Grow)、人均財政支出水平(Expe)、地區教育水平(Dqjy)越高,地區的消費需求水平越低;地區稅負水平(Sffb)與地區經濟開放程度(Mykf)越高,當地消費需求也越大。

2.空氣污染、政府審計與地方治理

為了考察政府審計能否糾正空氣污染對地方治理的消極影響,將政府審計指標、空氣污染指標及地方治理指標帶入模型2,并以政府審計指標與空氣污染指標的交乘項驗證政府審計對空氣污染消極影響地方治理的糾偏作用,結果見表4(2)列—(4)列和(6)列—(8)列。

表4(2)列—(4)列考察了政府審計糾正空氣污染對失業狀況不利影響的結果,審計投入力度(Aupi)與空氣污染(Airp)的交乘項(Airp×Aupi)與社會調和性(Unem)的回歸系數是-0.119,在1%水平上顯著為負,審計監督功能(Sjbg)與空氣污染(Airp)的交乘項(Airp×Sjbg)與社會調和性(Unem)的回歸系數是-0.1,在1%水平上顯著為負,審計咨詢建議功能(Auad)與空氣污染(Airp)的交乘項(Airp×Auad)與社會調和性(Unem)的回歸系數是-0.107,在1%水平上顯著為負,即政府審計對空氣污染具有糾偏作用,政府審計的投入力度越大、政府審計的監督功能和咨詢建議功能發揮得越好,越有助于緩解空氣污染對失業狀況的不利影響,提升地區社會調和性,提高地方治理水平,H2a得到驗證。

表4(6)列—(8)列考察了政府審計糾正空氣污染對消費水平不利影響的結果,審計投入力度(Aupi)與空氣污染(Airp)的交乘項(Airp×Aupi)與經濟改革度(Csum)的回歸系數是0.015,在1%水平上顯著為正,審計監督功能(Sjbg)與空氣污染(Airp)的交乘項(Airp×Sjbg)與經濟改革度(Csum)的回歸系數是0.012,在1%水平上顯著為正,審計咨詢建議功能(Auad)與空氣污染(Airp)的交乘項(Airp×Auad)與經濟改革度(Csum)的回歸系數是0.013,在1%水平上顯著為正,即政府審計對空氣污染具有糾偏作用,政府審計的投入力度越大、政府審計的監督功能和咨詢建議功能發揮得越好,越有助于緩解空氣污染對當地消費需求的不利影響,能夠提升地區經濟改革度,提高地方治理水平,H2b得到驗證。

(三)穩健性檢驗

為了檢驗結果的可靠性,使用滯后一期的空氣污染變量(Airp_1)和PM2.5濃度重新衡量空氣污染代入前述模型1和模型2,滯后一期的空氣污染變量(Airp_1)回歸結果見表5,PM2.5的回歸結果見表6。表5和表6的結果顯示,在模型1和模型2中,相關變量的回歸系數符號和顯著性與表4中的回歸結果基本一致,即總體而言,本文的研究結論是穩健的。

五、研究結論

本文從社會調和性與經濟改革度兩個維度衡量地方治理水平,考察空氣污染對地方治理的影響以及政府審計的糾偏效果。實證研究結果表明:空氣污染有損地方治理,空氣污染越嚴重的地區,失業狀況越嚴重、消費需求越小,即空氣污染越嚴重的地區,其社會調和性越差、經濟改革度越弱、地方治理水平越低。此外,政府審計具有糾正作用,政府審計投入力度越大、監督功能和咨詢建議功能發揮得越好,越有助于打贏藍天保衛戰,緩解空氣污染對地區失業狀況和消費需求水平的消極影響,有利于促進地方治理狀況的改善。

為了有效發揮政府審計對環境空氣污染的糾偏功能及地方治理的促進作用,可從以下兩方面著手:一方面,完善有關空氣污染治理的相關法律法規,加強對空氣污染治理的監督,加大對空氣污染的處罰力度與責任的追究力度,以強化打好藍天保衛戰,推進生態文明建設,倡導綠色可持續發展;另一方面,強化與完善政府審計機制,通過實施審計全覆蓋、完善約束與激勵機制、創新審計技術與方法、加強審計結果的利用等手段,把環境空氣治理、生態效益、節能減排等作為審計的重要內容和評價的重要方面,切實推動追責問責,及時發現和揭露各種環境污染問題并提出改進的政策建議,從而推進國家治理現代化。

【參考文獻】

[1] Commission on Global Governance.Our global neighborhood:the repoort of the commission on global governace[M].Oxford University Press,1995.

[2] BOVAIRD T.Beyond engagement and participation:user and community coproduction of public services[J].Public Administration Review,2007,67(5):846-860.

[3] 尚虎平.從治理到政府治理績效:數據挖掘視域下的政府治理績效評估[J].遼寧師范大學學報(社會科學版),2009,32(1):16-20.

[4] 蔡春,朱榮,蔡利.國家審計服務國家治理的理論分析與實現路徑探討——基于受托經濟責任觀的視角[J].審計研究,2012(1):6-11.

[5] 俞可平.經濟全球化與治理的變遷[J].哲學研究,2000(10):17-24,79.

[6] 陳漢文.預算國家與預算審計——基于國家治理視角的深層思考[C].中國會計學會2016年學術年會論文集,2016.

[7] 蔡■.穩定就業就是穩定經濟大局[J].中國經濟報告,2019(4):29-34.

[8] PEARCE D W.The role of carbon taxes in adjusting to global warning[J].Economic Journal,1991,101(407):938-948.

[9] RENNER M.Jobs in a sustainable economy[D].Washington,DC:Worldwatch Institute,1991.

[10] BOVENBERG A L,MOOIJ R A.Environmental levies and distortionary taxation[J].American Economic Review,1994,84(4):1085-1089.

[11] SCHNEIDER K.Involuntary unemployment and environmental policy:the double dividend hypothesis[J].Scandinavian Journal of Economics,1997,99(1):45-59.

[12] CROWLEY K.Jobs and environment:the 'double dividend' of ecological modernization[J].International Journal of Social Economics,1999,26(7/8/9):1013-

1026.

[13] MCEVOY D,GIBBS D C,LONGHURST J W S.The employment implications of a low-carbon economy[J].Sustainable Development,2000,8(1):27-38.

[14] HINTERBERGER F,OMANN I,STOCKER A.Employment and environment in a sustainable Europe[J].Empirica,2002,29(2):113-130.

[15] BEZDEK R H,WENDLING R M,DIPERNA P.Environmental protection,the economy,and jobs:national and regional analyses[J].Journal of Environmental Management,2008,86(1):63-79.

[16] PARGAL S,HETTIGE H,SINGH M,et al.Formal and informal regulation of industrial pollution:comparative evidence from Indonesia and the United States[J].The World Bank Economic Review,1997,11(3):433-450.

[17] TIETENBERG T.Environmental and natural resource economics[M].New York:Harper Collins,1992.

[18] GOODSTEIN J D.Institution pressures and strategic responsiveness employer involvement in work family issues[J].Academy of Management Journal,1994,37(2):350-382.

[19] 陳媛媛.行業環境管制對就業影響的經驗研究:基于25個工業行業的實證分析[J].當代經濟科學,2011,33(3):67-73.

[20] KEYNES J M.The general theory of employment,interest and money[M].Macmillan,London,1936.

[21] 趙菁.消費結構、產業結構與經濟增長的關系——來自中國面板數據的實證[J].商業經濟研究,2018(22):166-169.

[22] 呂連宏,羅宏,張型芳.近期中國大氣污染狀況、防治政策及對能源消費的影響[J].中國能源,2015,37(8):9-15.

[23] 郭峰,石慶玲.官員更替、合謀震懾與空氣質量的臨時性改善[J].經濟研究,2017,52(7):155-168.

[24] HODGES J L.The Role of the city in air pollution[J].Air Repair,1952,2(2):17-21.

[25] PARKER L D.Social and environmental accountability research:a view from the commentary box[J].Accounting,Auditing & Accountability Journal,2005,18(6):842-860.

[26] KONISKY D.Public preferences for environmental policy responsibility[J].Publius:Journal of Federalism,2011,41(1):76-100.

[27] 劉瑞明,金田林.政績考核、交流效應與經濟發展——兼論地方政府行為短期化[J].當代經濟科學,2015,37(3):9-18.

[28] ZHENG S,KAHN M E,SUN W,LUO D.Incentives for Chinas urban mayors to mitigate pollution externalities:the role of the central government and public environmentalism[J].Regional Science and Urban Economics,2014,47(4):61-71.

[29] 蔡春,畢銘悅.關于自然資源資產離任審計的理論思考[J].審計研究,2014(5):3-9.

[30] 張立民,許釗.審計人員視角下的國家審計推動完善國家治理路徑研究[J].審計研究,2014(1):9-17.

[31] 謝柳芳,孫鵬閣,鄭國洪,等.政府審計功能、預算偏差與地方政府治理效率[J].審計研究,2019(4):20-28.

[32] 蔡春,謝柳芳,王彪華.經濟責任審計與地方政府治理——以環境污染為視角[J].廈門大學學報(哲學社會科學版),2020(2):91-104.

[33] 侯曉靖,馬麗.大氣污染防治審計研究綜述[J].會計之友,2019(3):32-35.

[34] 喻開志,王小軍,張楠楠.國家審計能提升大氣污染治理效率嗎?[J].審計研究,2020(2):43-51.

[35] 杜永紅,張雪艷.大氣污染防治離任審計研究[J].會計之友,2018(19):127-133.

[36] 黃溶冰,趙謙,王麗艷.自然資源資產離任審計與空氣污染防治:“和諧錦標賽”還是“環保資格賽”[J].中國工業經濟,2019(10):23-41.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30