科創板添“硬核科技”紅線IPO公司質量迎來新考驗

2021-05-07 15:57:58王飛

證券市場紅周刊 2021年17期

關鍵詞:科技

王飛

自4月16日將“研發人員占當年員工總數的比例不低于10%”的指標引入《科創屬性評價指引(試行)》(以下簡稱“新指引”)以來,管理層對科創板的“硬核科技”屬性公司的支持,以及將金融、投資類業務的企業擋在科創板門外的政策安排,越發得到市場層面的響應。其中,科創板目前惟一一家處于暫緩發行狀態的螞蟻集團,因為其正在籌劃整體申設為金融控股公司,這令其未來科創板上市的前景變得黯淡。

在科創板IPO公司中,據《紅周刊》記者梳理,目前有22家公司處于“研發人員占比”等“四道硬核科技紅線”之下。也就是說,這些公司的科創屬性均不夠“硬”,部分公司甚至有蒙混過關之嫌。

科創板IPO審核指標新增一條22家排隊公司未達“紅線”

在“新指引”發布當日,上海證券交易所(以下簡稱“上交所”)同步將《科創板企業發行上市申報及推薦暫行規定》修訂為“支持和鼓勵科創板定位規定的相關行業領域中,同時符合下列4項指標——即“四道硬核科技紅線”的企業申報科創板上市:(一)最近3年累計研發投入占最近3年累計營業收入比例5%以上,或者最近3年研發投入金額累計在6000萬元以上;其中,軟件企業最近3年累計研發投入占最近3年累計營業收入比例10%以上;(二)研發人員占當年員工總數的比例不低于10%;(三)形成主營業務收入的發明專利(含國防專利)5項以上,軟件企業除外;(四)最近3年營業收入復合增長率達到20%,或者最近一年營業收入金額達到3億元。”

對此,中國證監會官網的解釋是,雖然科創板上市公司在2019年的平均研發投入金額及其占營收比重、平均發明專利均顯著高于其他市場板塊,科創板“硬科技”的成色等逐步顯現,但在IPO的企業中仍出現了少數缺乏核心技術、科技創新能力不足的企業。因此,新增研發人員占比指標以體現科技人才在創新中的核心作用。

據《紅周刊》記者梳理,截至4月26日,已登陸科創板的265家公司中,絕大多數公司都符合研發人員占比的要求。據記者測算,基于已披露的2019年-2020年年報的數據,這265家公司在2020年底和2019年底研發人員平均占比分別為28.39%和29.15%。其中,奇安信是目前已披露2020年年報中研發人員數量最多的,人數接近2900名。奇安信的內部人士在接受記者采訪時表示,截至2020年12月31日,公司有研發人員2899人,占總人數的37.19%,比上一年年末的2591人增長了11.89%。他指出,新指引增加的研發人員指標,只是硬核科技公司的“門檻性”指標。在這265家公司中,僅有如嘉元科技等6家公司,研發人員的比重在10%以下,在一定程度上反映這些公司的科創屬性偏弱。

對于正在科創板“排隊”的公司來說,新指引劃定的“紅線”成為衡量這些公司“硬核科技”成色的試金石。

據《紅周刊》記者統計,目前擬在科創板進行注冊上市,IPO審核狀態包括報送證監會、證監會注冊、已受理、已問詢、已回復(一、二、三、四)、待上會、已審核通過、暫緩發行、正在發行的排隊企業共有135家,其中有22家排隊企業未達到指引要求的“紅線”(見表1)。

表1 未達“紅線”的22家IPO排隊企業

數據來源:Wind,IPO排隊公司招股說明書(以申報稿、上會稿、注冊稿中最新的為準,下同);“——”指無相關數據

與此同時,記者注意到,尚有多家IPO公司雖然各項指標達標,但幾乎是“壓線”新指引“紅線”(見表2)。也就是說,這些公司的科創屬性并不“硬”。如西安凱立,公司于2018年-2020年的研發投入分別為1987.63萬元、2404.72萬元和3335.82萬元,營業收入分別為61006.12萬元、70843.51萬元和105218.20萬元,這三年研發投入金額及其占營業收入比例分別為7728.17萬元和3.26%。其中,西安凱立在2018年-2020年累計的研發投入金額僅比指引規定的6000萬元“紅線”,高出1728.17萬元。

表2 在“ 紅線”上但接近的部分IPO排隊企業

斯瑞新材研發投入、研發人員占比不足擬用特殊情形上市“鬧烏龍”

在未達指引“紅線”的22家IPO排隊企業中,主營為高強高導銅合金材料及制品和中高壓電接觸材料及制品的斯瑞新材,是惟一一家有兩項指標未達標的公司。

據斯瑞新材招股說明書(上會稿)顯示,公司于2018年-2020年的研發投入分別為1677.34萬元、1987.36萬元和2227.83萬元,營業收入分別為49154.45萬元、56564.57萬元和68067.18萬元,這三年研發投入金額及其占營業收入比例分別為5892.53萬元和3.39%。這兩組數據表明,斯瑞新材未達到指引“最近三年研發投入占營業收入比例5%以上,或最近三年研發投入金額累計在6000萬元以上”的指標。同時,截至2020年12月31日,斯瑞新材的研發人員占員工總數比例為5.52%。這表明,斯瑞新材也未達到“研發人員占當年員工總數的比例不低于10%”的指標。

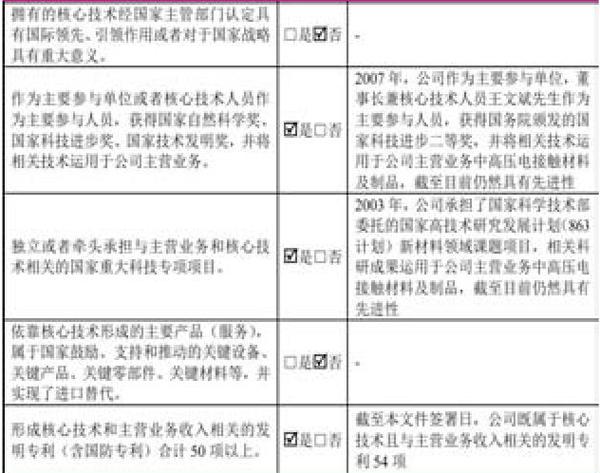

基于此,斯瑞新材在招股說明書(上會稿)稱,雖然公司不滿足指引的“基礎”條件,但滿足特殊情形上市的條件其中的三項(見圖1)。也就是說,斯瑞新材或可以通過特殊情形最終登陸科創板。

圖1 斯瑞新材特殊情形上市條件的符合情況

圖片來源:斯瑞新材招股說明書(上會稿)

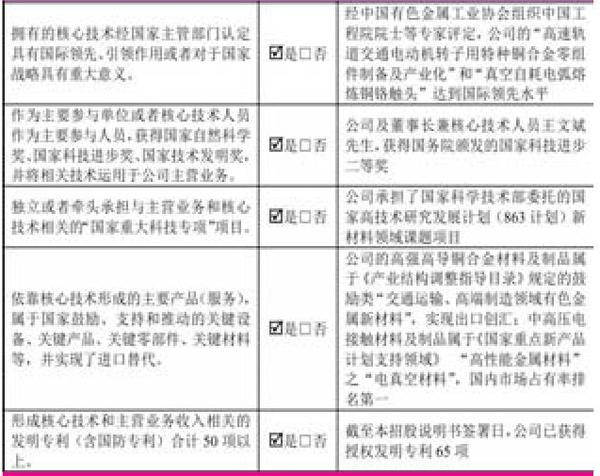

但據《紅周刊》記者梳理,斯瑞新材招股說明書(上會稿)與其去年12月24日的(申報稿)差別甚大。其中,斯瑞新材在招股說明書(申報稿)中是符合“擁有的核心技術經國家主管部門認定具有國際領先、引領作用或者對于國家戰略具有重大意義。”“依靠核心技術形成的主要產品(服務),屬于國家鼓勵、支持和推動的關鍵設備、關鍵產品、關鍵零部件、關鍵材料等,并實現了進口替代。”兩項特殊情形的,但在之后的(上會稿)“是否符合”一欄中,斯瑞新材均選擇了“否”,并在“主要依據”一欄中備注為“-”(見圖2)。

圖2 斯瑞新材(申報稿)特殊情形上市條件的符合情況

圖片來源:斯瑞新材招股說明書(申報稿)

記者進一步梳理發現,之所以會出現這樣的變化,或主要是因為斯瑞新材這兩項特殊情形受到了監管層問詢。

在上交所第一輪審核問詢函中,上交所針對斯瑞新材“經中國有色金屬工業協會組織中國工程院院士等專家評定,公司的‘高速軌道交通電動機轉子用特種銅合金零組件制備及產業化和‘真空自耗電弧熔煉銅鉻觸頭達到國際領先水平”特殊情形提出質疑,“中國有色金屬工業協會的性質、職能,是否屬于相關國家主管部門”。斯瑞新材回復稱,中國有色金屬工業協會是社團法人,僅具有科技成果鑒定職能,不屬于國家主管部門。

同樣,斯瑞新材“公司的高強高導銅合金材料及制品屬于《產業結構調整指導目錄》規定的鼓勵類‘交通運輸、高端制造領域有色金屬新材料,實現出口創匯;中高壓電接觸材料及制品屬于《國家重點新產品計劃支持領域》‘高性能金屬材料之‘電真空材料,國內市場占有率排名第一”的特殊情形,更是同時出現在第一輪審核問詢函和第二輪審核問詢函中。不過,斯瑞新材的前后回復卻有很大差別。

斯瑞新材的第一輪審核問詢函回復顯示,斯瑞新材認為公司產品符合“依靠核心技術形成的主要產品(服務),屬于國家鼓勵、支持和推動的關鍵設備、關鍵產品、關鍵零部件、關鍵材料等,并實現了進口替代。”上市的特殊情形,海通證券股份有限公司和國浩律師(西安)事

務所(分別為斯瑞新材的保薦機構和律師)也都表示,斯瑞新材符合相關規定。但在之后上交所第二輪審核問詢函的追問下,斯瑞新材、海通證券股份有限公司和國浩律師(西安)事務所卻同時“變臉”。斯瑞新材表示,公司產品(CT和DR球管零組件)是“CT球管”重要組件,而目前國家相關的鼓勵政策文件只到了“CT球管”層次,尚未到組件范疇,海通證券股份有限公司和國浩律師(西安)事務所的“核查意見”再次同時“跟進”。

不僅如此,斯瑞新材招股說明書還存在其他修改痕跡。如斯瑞新材在其招股說明書(申報稿)中,對“形成核心技術和主營業務收入相關的發明專利(含國防專利)合計50項以上。”特殊情形解釋的主要依據是,“公司已獲得授權發明專利65項”。而在其招股說明書(上會稿)中,這一主要依據卻變成了“公司既屬于核心技術且與主營業務收入相關的發明專利54項”。

實際上,斯瑞新材的不規范操作的案例還有很多。據斯瑞新材招股說明書(申報稿)顯示,斯瑞新材還存在稅款逾期繳納、未取得權屬證書前進行土地建設和不合規票據融資等諸多問題。

此外需要注意的是,環境保護問題或將成為掣肘斯瑞新材業績增長的不可忽視的變量。公開資料顯示,斯瑞新材子公司無錫承馳曾由于“未依法報批建設項目環境影響報告文件,擅自開工建設”和“需要配套建設的環境保護設施未經驗收,建設項目即投入生產”兩種原因,被無錫市新吳區安全生產監督管理和環境保護局分別處以6萬元和22萬元罰款。斯瑞新材子公司斯瑞銅合金,同樣由于因污染防治設施未正常運轉被西安市環境保護局雁塔分局處以2萬元罰款。對此,斯瑞新材在招股說明書(申報稿)中表示,未來公司廢氣、廢水和固體廢棄物的排放量可能有所增多,這將有可能增加環保支出等,從而使得公司的經營業績受到影響。

斯瑞新材當前面臨的上市難題是:難以滿足“四道硬核科技紅線”,但在“特殊情形”的使用上,公司以及中介機構對相關信息的披露不夠嚴謹。而且,公司以及中介機構對一些公開信息的采集也存在遺漏現象。

快可電子不滿足研發人員占比要求前五大客戶過度集中存隱憂

和斯瑞新材走特殊情形來滿足科創屬性要求不同,主營為光伏接線盒和光伏連接器的研發、生產和銷售的快可電子,滿足老版指引的科創屬性評價標準。只是,新指引出臺后,公司的科創屬性標準難以達標。

據快可電子招股說明書顯示,公司最近三年(2017年~2019年)的研發投入金額雖然為5209.15萬元,未達到6000萬元的“紅線”,但其占營業收入比例為5.46%,已滿足5%的“紅線”。同時,快可電子形成與主營業務收入相關的發明專利數量及最近一年的營業收入規模,也均滿足老版指引的要求。

但記者注意到,在新版指引之后,快可電子在最新報告期(2020年中報)披露的研發人員占比僅為7.36%。這個指標不符合新指引的研發人員占比要求。

記者注意到,在4月22日上交所第二輪審核問詢函中,快可電子再次就研發投入情況、發明專利情況和營業收入增速情況,重申符合指引的要求。同時,海通證券股份有限公司和北京市康達律師事務所(分別為快可電子的保薦機構和律師)也表示,快可電子符合指引的相關規定。但新指引新增的研發人員占比指標,沒有在第二輪審核問詢函回復中出現。

此外,上交所就快可電子的研發費用和科創屬性提出了13個問題。其中較為典型的問題是,上交所要求快可電子披露是否符合科創板關于行業定位的要求。對此,快可電子表示,公司屬于《上海證券交易所科創板企業發行上市申報及推薦暫行規定》中規定的新能源領域的高新技術產業和戰略性新興產業,符合科創板關于行業定位的要求。同時表示,公司科技創新能力突出。

但據記者梳理快可電子的專利數量來看,公司的創新能力持續性還有待考察。數據顯示,目前快可電子獲得的授權發明專利有10項,其中與主營業務相關的發明專利僅有8項。并且快可電子這10項授權發明專利的申請日期均在2010年~2016年期間,其中最新申請的發明專利是通過“繼受取得”。也就是說,快可電子已超4年沒有發明專利問世了。

與之對比,快可電子招股說明書顯示,公司同行業的可比公司有通靈股份、中信博、江蘇海天和諧通科技四家,其中僅有中信博在科創板上市。而截至2019年末,中信博的發明專利已有16項,是快可電子的兩倍。同時,中信博2020年新增授權發明專利4項,在申請狀態的還有27項。

不僅如此,快可電子還存在“盜用”其他公司專利的情形。在上交所第一輪審核問詢函回復中,上交所指出,快可電子曾被安費諾告上法院,原因是其實用新型專利權(ZL201620678944.9號,名稱為“連接器”)被侵害,索賠50萬元,最終法院判決快可電子停止侵權行為,并賠償安費諾25萬元。就此,上交所請快可電子披露,“知識產權糾紛案件是否已結案,且是否會對持續經營構成重大不利影響”。快可電子回復稱,由于公司就涉案專利向國家知識產權局提出無效宣告請求,公司已支付上述賠償款,目前該案件已結案。同時,該儲能連接器產品銷售金額較小,不會對公司持續經營構成重大不利影響。

但記者卻注意到,快可電子的持續經營仍存較多隱憂,較為典型的就是主要客戶相對集中。據快可電子招股說明書顯示,在2017年~2019年年度,公司對前五大客戶的銷售收入占銷售總收入比例分別為56.82%、61.50%、61.62%,占比較高且正在持續提升。尤其是晶澳太陽能和天合光能一直分別占據前五大客戶的前二席位,且合計銷售收入占比始終保持在30%~50%的較高水平。截至2020年6月底,其前五大客戶的銷售收入占比進一步升至62.54%。這意味著,一旦快可電子與主要客戶之間的合作關系發生對公司不利的變化,將會對快可電子經營業績造成重大不利影響。

上交所在第一輪審核問詢函中對此給予了較高關注,就此事項提出了11個相關問題,并明確要求海通證券股份有限公司進行核查。海通證券股份有限公司對此表示,快可電子前五大客戶集中與所屬行業的特征一致,不存在經營重大不確定性風險。

因此,如果新指引實行“新老劃斷”,快可電子適用老指引標準,其上市進程還會按部就班。但其創新能力的持續性、經營的持續性等,目前仍存在疑問。

宏微科技“壓線”市值上市標準其后還有應收賬款、高負債掣肘

另據記者梳理,擬在科創板上市的企業在具備指引的“基礎”要求或特殊情形后,多會選擇上市規則中的“最低標準”——預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元;或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元。

主營為模塊和單管等半導體器件設計、研發、生產和銷售的宏微科技,即希望以“預計市值不低于人民幣10億元”上市。不過,記者通過宏微科技歷年經營數據發現,宏微科技對自身市值的測算可能有些虛高。

據宏微科技招股說明書顯示,宏微科技2012年變更為股份公司,2015年在新三板掛牌交易,之后至2020年6月底,公司先后經歷過三次增資(2017年11月、2018年9月、2020年6月),總股本分別變為6445萬股、6715萬股、7387萬股,按照當時新三板股價(當月最高價)顯示,對應總市值分別約為1.84億元、3.69億元和4.06億元。而在最后一次增資后,宏微科技的估值達到5.50億元。這種持續增資做大估值的情況,難以成為二級市場上市的估值依據。

或是基于此,上交所在第一輪審核問詢函中就“關于同行業可比公司和預計市值”提出問詢,并要求宏微科技說明預計市值估計是否合理謹慎。

對此,宏微科技回復稱,“公司2019年的扣非凈利潤為761.10萬元,參考可比上市公司的平均市盈率143.33倍測算,公司估值為10.88億元,高于10億元估值。并且,公司所處行業及公司自身業績具有較大成長空間,在未來幾年有望保持較高增長速度。”以此為基準,宏微科技屬于“壓線”過關。

不過,行業估值并不穩定。以宏微科技所列的可比公司估值為例,目前平均市盈率為113倍,相比之前的對照值下降了約21%。從半導體板塊估值的中位數和平均數來看,均不足100倍,更是比之前的對照值下降了約31.6%。如果宏微科技繼續堅持原來的估值情況上市,將是“高溢價”上市。

同時,據記者測算,在2016年~2019年度,宏微科技分別實現營業收入1.92億元、2.09億元、2.62億元和2.60億元,三年營業收入復合增長率僅為10.53%。營業收入及其復合增長率均低于指引“最近三年營業收入復合增長率達到20%,或最近一年營業收入金額達到3億元”的標準。同時,宏微科技在2018年~2019年度分別實現凈利潤753.42萬元和1121.05萬元,合計為1874.47萬元,遠低于上市規則中“累計凈利潤不低于5000萬元”的標準。此外,宏微科技2016年實現凈利潤1159.30萬元,這表明公司業績增長不夠穩定,這也令其10億估值目標多了新的“變量”。

通過宏微科技財報還會發現,其應收賬款存在大幅增長的情況。據宏微科技招股說明書顯示,在2017年~2019年度,公司應收賬款余額分別為9694.95萬元、9631.39萬元和9136.85萬元,占營業收入的比例分別為46.35%、36.69%和35.18%。截至2020年12月底,宏微科技的應收賬款規模已升至11367.30萬元,占營業收入的比例為34.28%(見表3、表4)。對此,問詢函也關注到宏微科技應收賬款以及壞賬準備的情況。

表3 宏微科技應收賬款變動情況與當期營業收入匹配關系(單位:萬元)

表4 宏微科技應收賬款的逾期情況(單位:萬元)

此外,相比同行,宏微科技還面臨高負債的壓力。據宏微科技公告顯示,在最近兩個年度(2018年、2019年),公司的資產負債率分別為47.77%和54.11%,而作為同行業可比公司的臺基股份、揚杰科技、華微電子、斯達半導和士蘭微,其同期的資產負債率平均值分別為36.10%和36.63%,要遠低于前者。

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學苑創造·B版(2021年2期)2021-03-15 05:50:49

科學中國人(2018年8期)2018-07-23 02:26:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36