中國制造業創新能力的行業特征與績效

——基于中美比較視角

2021-05-07 10:13:34陳鈺

科技管理研究 2021年7期

陳 鈺

(中國科學技術發展戰略研究院,北京 100038)

制造業是國民經濟的主體,是立國之本、興國之器、強國之基。改革開放,尤其是本世紀初以來,中國制造業融入全球產業鏈,制造業快速發展,增加值在2006 年超過日本,2010 年超過美國,成為世界制造業規模最大的國家[1]。然而,與世界先進水平相比,我國制造業仍然大而不強,關鍵核心技術與高端裝備對外依存度高,在國際分工體系中處于價值鏈的中低端[2],其重要原因就在于自主創新能力的不足。這在近期中美貿易爭端事件中有著深刻的體現。未來,我國制造業要走向以科技創新為核心的高質量發展,首先必須要清楚我國制造業的技術能力現狀和行業特點,以及影響創新績效的機制問題。

本文基于中美比較分析的視角,從反映企業創新能力的核心指標出發,系統分析中國制造業科技創新能力的行業特征,運用計量經濟學模型實證研究中國制造業發展的技術績效、經濟績效和競爭力績效,最后給出了針對性政策建議。

1 相關文獻綜述

制造業一直是產業經濟學研究的熱點課題,綜合梳理相關文獻可以看到,學者們主要從競爭力評價、技術差距、影響因素及未來發展態勢等方面開展了相關研究。

競爭力比較研究。基于產業經濟學的競爭力分析框架,陳立敏等[3]從生產率、市場份額和利潤率3 個層次構造了產業國際競爭力的評價體系,依據中國制造業30個行業的數據進行了實證分析。楊長湧[4]和彭暉等[5]從生產率和國際貿易角度比較分析了中美制造業發展競爭力。學者們認為,中國制造業競爭力快速提高,但與美國差距明顯,生產率相對較低,出口規模優勢以中低端制造產品為主,在全球價值鏈中處于薄利多銷的狀況。

技術差距實證研究。對標美國,學者們利用經濟學的實證模型測算了中國制造業的技術差距。楊飛[6]發現中國的資源、能源等壟斷性制造業和高端制造業同美國的技術差距較大,而消費品制造業同美國的技術差距較小。陸劍等[7]認為中國工業技術與美國等OECD 國家的總體差距已大幅縮小,下一步發展需要轉向創新驅動的新路徑。黃漓江等[8]研究發現出口貿易不利于縮小中美技術差距,進口貿易顯著縮小了中美技術差距,FDI 對中美技術差距的影響不顯著。

制造業創新的影響因素研究。未來我國建設全球制造業中心必須推動國內企業取得技術優勢[9],制造業技術創新動能引領我國創新高質量發展[10]。楊浩昌等[11]認為通過制造業集聚推動技術進步或技術效率的提高等作用機制來促進創新生產率提升。王秀婷等[12]研究了創新驅動制造業TFP 增長的機理和制約要素。熊勵等[13]認為技術創新、文化創新和制度創新三者之間互動促進制造業創新要素協同發展可以有效推動產業升級。

新的國際形勢下中美制造業發展態勢研究。當前世界經濟還處于金融危機后恢復時期,加之國際上單邊主義和民主主義興起,國內經濟進入轉型發展階段,制造業發展環境更加復雜嚴峻。渠慎寧等[14]針對危機后美國等發達國家再工業化戰略,通過比較中美制造業的平均工資水平,認為我國以勞動力成本為核心的傳統比較優勢持續弱化。趙玉林等[15]研究認為中國全要素生產率與美國仍存在較大差距,且金融危機后差距有拉大趨勢,中國高技術產業價值增值能力與美國的差距大于制造業總體。王霞[16]模擬中美貿易摩擦經濟效應的行業影響,認為美國發動貿易摩擦對其實現“重塑經濟獨立”的目標沒有實質性意義,一定程度上牽制了中國向“制造業強國”邁進的步伐。

通過以上分析可以看到,學界對我國制造業的研究基本上都是基于產業經濟學的理論框架展開的,實證研究的視角聚焦于制造業的生產效率和市場競爭力表現,探討了中國制造業在成本、全要素生產率和國際貿易方面與美國等發達國家的差距。很少有文獻直接從科技創新的核心指標比較研究我國制造業與美國的創新能力狀況。本文將科技創新的視角來分析研究中國制造業的結構特點和績效。

2 中美制造業技術水平的行業結構比較

當今全球化和高科技時代,科技創新成為一國企業參與國際競爭的核心要素,而研發(R&D)則是支撐企業科技創新能力的基礎。因此,R&D 投入強度是國際通用反映產業技術能力的核心指標。

上世紀末,經濟合作與發展組織(OECD)開展了產業按技術水平的分類研究,提出了研發投入的強度為核心的產業劃分標準[17],將制造業劃分為高技術行業、中高技術行業、中低技術行業和低技術行業四類。國家統計局參考OECD 研究成果,針對我國制造業開展相應測算,在此基礎上進一步調整歸并了細分行業,形成了我國高技術產業的分類,并公布相關數據[18]。但是,國家公布的高技術產業數據在分析應用時有一定的局限性:一方面,由于國家統計局確定的中國高技術產業行業范圍是國民經濟行業中4 位數制造業行業調整歸并的結果,在制造業總體行業分析中造成不便;另一方面,隨著信息技術的深入發展,技術的融合應用越來越普遍,宏觀的市場環境和生態體系對產業創新的作用更加突出,人們對產業創新的關注已經從原來單純的高技術制造行業轉向制造業整體的技術體系水平。由此,依據國民經濟行業分類口徑的技術分析能夠更好反映國家制造業的科技創新特征。

由于國家之間統計體系差異,我國企業R&D 投入強度在計算時一般使用行業R&D 經費投入與主營業務收入之比來測度,美國使用的是行業R&D 經費投入與銷售收入之比來計算。雖然我國2017 年以來未公布工業行業銷售收入數據,但是通過比較分析2016 年前的歷史數據可以看到,我國主營業務收入和銷售產值數據差異很小,基本不影響我國和美國的R&D 投入強度比值數據的比較分析。中國數據來源于《中國科技統計年鑒》各期,行業范圍包含了國家統計局最新公布的《國民經濟行業分類與代碼(GB/T 4754-2017)》中,除了廢棄資源綜合利用業之外的30 個制造業行業。美國數據來源于美國國家科學基金會(NSF)下屬的國家科學與工程統計中心公布的企業研發與創新調查數據結果,包含28 個制造業細分行業。

2.1 中美制造業按技術密集度分類比較

借鑒OECD 的分類方法,利用SPPS 統計軟件工具,分別使用中國2018 年R&D 經費投入與主營業務收入的比值、美國R&D 經費投入與銷售收入的比值數據,進行統計聚類分析,將中美制造業聚類分為高技術行業、中高技術行業、中低技術行業和低技術行業四類(見表1)。

分析行業聚類分析結果可見表1,中國高技術制造業包括鐵路、船舶、航空航天和其他運輸設備制造業,醫藥制造業,專用設備制造業,儀器儀表制造業和其他制造業(其中包括核輻射加工)5 個行業;中高技術制造業包括通用設備制造業,汽車制造業,電氣機械及器材制造業,通信設備、計算機及其他電子設備制造業4 個行業;中低技術制造業包括食品制造、紡織業、化學品和金屬冶煉等14個行業;低技術制造業包括飲料、服裝、石油加工等7 個行業。美國高技術制造業包括半導體機械制造,半導體及其他電子零件,藥品,通訊設備,導航、測量、電子醫療和控制儀器5 個行業;中高技術制造業包括航空航天產品及零件,發動機、渦輪機和動力傳輸設備,醫療設備及用品,其他電腦及電子產品4 個行業;中低技術制造業包括電氣、汽車、化學品和金屬制品等9 個行業;低技術制造業包括食品、紡織、石油等10 個行業。

比較中美制造業技術水平的行業結構可以看到,中國高技術產業仍是以傳統裝備制造和醫藥制造為主,集中在交通、專用設備和儀器儀表制造行業上,當前信息時代的主導行業通信設備、計算機及其他電子設備制造業屬于中高技術行業。形成鮮明對比的是,美國高技術產業除了醫藥行業外,則都是支撐和引領當前信息技術革命的信息行業,集中在半導體、通訊設備和導航等行業。這充分反映了中國制造業整體所處發展階段還落后于美國,中國在信息產業領域還未形成足夠的積累和研發能力。

上述研究表明,在當今全球化產業鏈分工背景下,體現科技創新能力的研發投入強度指標更能反映國家間制造業技術水平,產業經濟學中常用的貿易競爭力分析方法有較大的局限性,這可以從我國高技術產品貿易數據得到佐證。科技部統計分析報告數據顯示,2018 年,中國高技術產品出口額達到7 430.4 億美元,其中,計算機與通信技術產品出口絕對主導地位,規模為5 050.3 億美元,占高技術產品出口總額的68%。美國正是中國計算機與通信技術產品出口的最大目的地國,所占比重達到25.4%。從我國出口貿易的結構就可以看到,高技術產品出口中,以“三來一補”為代表的加工貿易所占比重為60%,出口企業以外商獨資企業和中外合資企業為主,外商獨資企業所占比重為50%,中外合資企業所占比重為15%[19]。可見,我國制造業總體技術水平相比美國還有較大差距,出口較大的計算機與通訊產品僅屬于中高技術行業,依靠組裝加工獲取規模優勢。

表1 中美制造業按技術密集度分類結果

2.2 中美制造業研發強度比較

企業對研發活動的經費投入強度直接反映企業技術能力水平。通過比較分析發現,我國制造業研發投入強度相比制造強國的目標要求還有較大差距。從圖1 可以看到,2018 年,中國制造業研發經費投入占營業收入的比重為1.35%。高技術行業研發投入強度平均為2.65%左右,其中,最高的鐵路、船舶、航空航天和其他運輸設備制造業為3.38%,儀器儀表制造業為2.72%,醫藥制造業和專用設備制造業在2.4%左右。中高技術行業研發投入強度平均不到2%,通信設備、計算機及其他電子設備制造業和電氣機械及器材制造業分別為2.12%、2.04%,通用設備制造業為1.92%,汽車制造業僅為1.57%。中低技術行業和低技術行業研發投入強度較低,平均水平分別處于1.05%和0.5%的水平。

圖1 2018 年中國制造業行業研發投入強度

我國各層次的制造業行業研發投入強度相比世界制造業強國美國都存在巨大差距。從圖2 可以看到,美國高技術制造業研發投入強度平均水平接近15%,其中,最高的半導體機械制造業高達18.4%,半導體及其他電子零件制造業也達到17.5%,藥品和通訊設備制造業均在14%左右。中高技術行業研發投入強度平均水平為6.4%,其中航空航天產品及零件制造、其他電腦及電子產品制造在7.5%以上。中低技術行業研發經費的平均投入強度為2.68%,低技術行業平均為0.78%。相比而言,我國高技術行業的研發投入強度不到美國高技術行業投入強度的1/5、中高技術行業的1/2,僅相當于美國中低技術行業的研發投入強度水平。可見,我國制造業技術能力不論是行業結構上還是投入強度水平上都還遠遠落后于美國。

圖2 2017 年美國制造業行業研發投入強度

3 中美制造業的行業創新績效比較

3.1 創新績效評價框架

從生產過程來看,產業創新是從科技要素投入到產品市場化的一個多階段的價值鏈過程。大致可以分為技術研發階段和技術轉化階段[20]。技術研發階段是從研發資源投入到科技成果產出的過程,研發資源投入包括R&D 經費和R&D 人員,通過產業科技系統的運行,產生知識和技術,表現為生產工藝的提升和發明專利的申請,R&D 經費和發明專利申請數量是測度這一階段投入產出的關鍵指標。技術轉化階段是從科技成果產出向經濟效益轉化的過程,基于技術研發階段的技術成果,通過產業創新系統的技術開發和市場推廣,生產新產品獲得收益,新產品銷售收入是測度這一階段的關鍵指標。制造業整體創新績效是兩階段效率的綜合,最終是要反映在行業利潤的提升上(見圖3)。

圖3 制造業行業科技創新兩階段結構模型

3.2 研究方法

基于上述兩階段框架模型,為了更好研判制造業科技創新績效,檢驗我國制造業的技術研發效率和轉化效率,以及最終提升企業利潤的競爭力效果。本研究使用計量經濟學中的格蘭杰因果關系檢驗方法,來定量實證我國制造業科技創新的績效結構,以及與美國的差異。

格蘭杰因果關系檢驗適用于分析時間序列變量之間的統計因果關系。兩個經濟變量X、Y 之間的格蘭杰因果關系定義為:若在包含了變量X、Y 的過去信息的條件下,對變量Y 的預測效果要優于只單獨由Y 的過去信息對Y 進行的預測效果,即變量X 有助于解釋變量Y 的將來變化,則認為變量X 是引致變量Y 的格蘭杰原因。在本研究中可以表述為在科技創新過程中某一階段,投入X 是引起產出Y變化的原因。檢驗公式為:

本文檢驗指標為制造業的R&D經費投入(RDit)、發明專利申請數(PAit)、新產品銷售收入(NSit)、利潤(PRit)。中國數據來源于《中國科技統計年鑒》,數據區間在2012 年至2018 年。美國數據來源于美國國家科學基金會和經濟分析局,由于受到數據限制,美國的新產品銷售收入和利潤指標分別用銷售收入和增加值來表示。

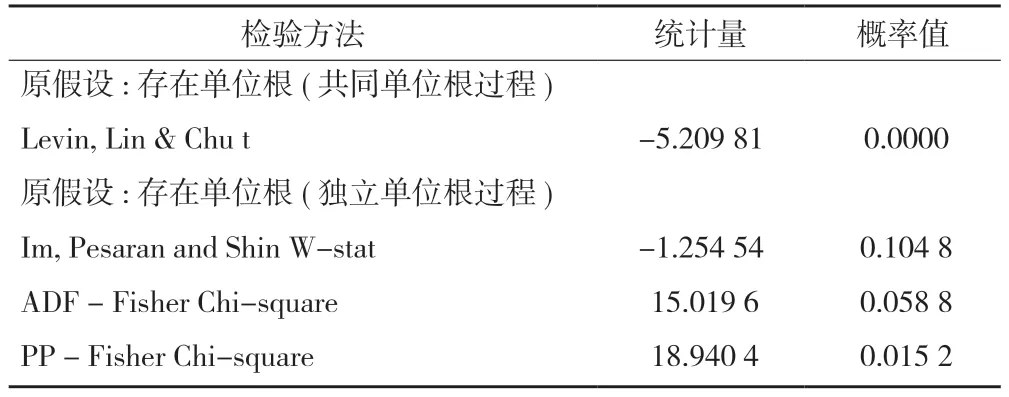

模型和指標確定后,通過單位根檢驗來驗證指標數據平穩性。利用Eviews 計量分析軟件進行變量單位根檢驗,各變量存在單位根過程,說明不平穩,但是一階差分檢驗結果顯示(表2),LLC 和ADF等統計量概率均拒絕原假設。可見,中國和美國各變量均為一階單整的序列,通過協整檢驗存在協整關系,可以進行格蘭杰因果關系檢驗分析。

表2 指標變量的單位根平穩性檢驗

3.3 檢驗結果

針對中美制造業總體及高技術、中高技術、中低技術和低技術四類制造行業,運用格蘭杰因果關系檢驗方法計量分析RDit、PAit、NSit、PRit兩兩之間的相互因果關系。限于篇幅,在此僅列出通過5%置信水平檢驗的因果關系。

從中國制造業表現看(表3)。總體上,發明專利申請量對新產品銷售收入有顯著影響,表明制造業專利技術產出有效促進了新產品的產出。新產品銷售收入對制造業R&D 投入有顯著影響,表明制造業經濟績效有效促進了R&D 投入的增長。

高技術制造業行業方面,R&D 經費投入對發明專利申請有顯著影響,發明專利申請對新產品銷售收入有顯著影響,新產品銷售收入對R&D 經費投入有顯著影響。這表明高技術制造業行業研發投入的技術產出效益和經濟產出效益顯著,經濟效益的提升反過來有利于R&D 經費的投入。

中高技術行業方面,發明專利申請對新產品銷售收入有顯著影響,新產品銷售收入和發明專利申請對行業利潤都有顯著影響,行業利潤對R&D 經費投入有顯著影響。這表明中高技術行業技術成果的經濟產出效益顯著,技術成果的應用有效提升行業整體競爭力。但是R&D 經費投入的技術和經濟產出效益不顯著,說明中高技術行業依靠自主創新獲取利益的能力還不顯著。

中低技術和低技術行業方面,中低技術行業的R&D 經費投入對發明專利申請有顯著影響。低技術行業的發明專利申請和行業利潤對R&D 經費投入有顯著影響,新產品銷售收入對發明專利申請有顯著影響。這表明低技術行業發展以技術應用為主,依靠引進吸收技術推動發展,同時提升行業自身技術水平。

表3 中國制造業科技創新績效檢驗結果

從美國制造業表現看(表4)。總體上,R&D經費投入對制造業增加值有顯著影響,表明制造業研發活動有效促進了綜合競爭力的提升。發明專利申請對制造業產品銷售收入增加有顯著影響,表明制造業技術成果的經濟績效顯著。

高技術制造業方面,R&D 經費投入對產品銷售收入和增加值有顯著影響,發明專利申請對制造業產品銷售收入增加有顯著影響,反過來,制造業增加值產出對R&D 經費投入有顯著影響。這表明美國高技術制造業研發投入的技術和經濟產出效益顯著,技術研發有效促進了行業競爭力的提升,產出的增長支撐了研發經費的投入,形成相互促進的良性循環。

中高技術制造業方面,R&D 經費投入和發明專利申請對產品銷售收入增加有顯著影響,產品銷售收入增加對行業利潤有顯著影響。可見,研發投入和技術成果顯著提升中高技術行業經濟效益和市場競爭力。

中低技術和低技術行業方面,中低技術行業的產品銷售收入對發明專利申請有顯著影響,行業增加值增長有利于R&D 經費的投入。低技術行業的產品銷售收入對發明專利申請有顯著影響,發明專利的技術產出對產品銷售收入和R&D 經費的投入有顯著影響。可見,美國中低技術和低技術制造行業科技創新活動也主要是需求拉動的,以市場的需求帶動科技活動。

表4 美國制造業科技創新績效檢驗結果

4 總結與啟示

制造業科技能力是國家綜合創新能力和國際競爭力的基石。本文綜合運用指標分析、統計聚類和計量檢驗方法比較研究了中美制造業的行業結構和績效特征。研究發現,從行業結構看,我國高技術制造業所處發展階段還落后于美國,在信息產業領域還未形成足夠的積累和研發能力。我國高技術制造行業是以傳統裝備制造和醫藥制造為主,集中在交通、專用設備和儀器儀表制造行業上,當前信息時代的主導行業通信設備、計算機及其他電子設備制造業僅屬于中高技術行業。各技術層次制造業行業的研發投入強度遠低于美國,高技術行業的研發投入強度僅相當于美國中低技術行業的研發投入強度水平。從創新績效看,我國制造業自主創新能力還相對薄弱,高技術和中高技術制造業行業技術成果的經濟產出效益顯著,而研發投入的經濟效益不顯著。美國高技術制造行業基本形成了研發投入、經濟效益和市場競爭力的良性循環。相關研究結論對我國制造業科技創新發展有重要的啟示意義。

首先,要加大信息技術制造業研發投入強度,提升我國在新一代信息技術革命時代的核心競爭力。當前,我國信息產業規模領先,但仍以加工組裝為主,研發投入低,遠遠不能支撐我國信息制造業在國際市場上競爭力。要瞄準信息產業關鍵環節和重點領域,優化創新資源配置,大幅提升研發經費投入強度。重點突破集成電路、傳感器等具有全局影響力、帶動性強的核心關鍵環節,夯實新時代制造業發展基礎。

其次,要提高專利質量和產出效益,支撐國家制造業高質量發展。研究發現,我國制造業科技投入的專利技術產出效益及其對行業經濟效益的影響還不顯著,表明我國制造業專利質量還有待提升。我國要在鞏固當前技術能力發展成果的基礎上,更加關注專利等知識產權質量和效益的提升,進一步加強培育力度,提高專利運用效益,營造良好的專利保護環境,促進高質量創造和高價值專利實施。盡快改善我國在全球產業技術創新體系中的不利地位。

第三,要進一步完善支持制造業發展的政策體系和服務體系,提升國家制造業綜合競爭力。要依托工業互聯網、大數據等平臺,通過開展大眾創業、萬眾創新和大中小企業融通發展,促進企業研發、生產、經營模式變革,提高創新活力和資源配置效率。加大知識產權保護,形成鼓勵創業創新的生態。發展高端生產性服務業,加快中國制造從低成本競爭優勢向高質量、高適用性優勢轉變。大力弘揚企業家精神和精益求精的工匠精神。持續深化簡政放權、放管結合、優化服務改革,支撐和服務我國制造業綜合績效和國際競爭力的提升。