用能權(quán)交易制度的波特效應(yīng)

2021-04-29 00:44:03羅曉梅張佳

中國人口·資源與環(huán)境 2021年12期

關(guān)鍵詞:控制

羅曉梅 張佳

摘要:用能權(quán)交易制度能否實現(xiàn)經(jīng)濟(jì)增長和節(jié)能減排的雙贏是亟待檢驗的實踐問題,現(xiàn)有研究缺乏從“企業(yè)視角”檢驗用能權(quán)交易制度政策效果的研究成果。文章從能源投入約束條件、投入要素、節(jié)能約束條件三方面對DEA模型進(jìn)行了改進(jìn),分別構(gòu)建了檢驗“命令-控制”政策和用能權(quán)交易制度波特效應(yīng)的理論模型。以用能權(quán)交易制度試點區(qū)域114家能源密集型企業(yè)為實證研究對象,以資本投入、勞動投入、能源投入為投入變量,以總產(chǎn)值和廢氣排放量為產(chǎn)出變量,應(yīng)用改進(jìn)的DEA模型分別檢驗了“命令-控制”政策和用能權(quán)交易制度在企業(yè)層面的波特效應(yīng),并對檢驗結(jié)果進(jìn)行了比較分析。結(jié)果表明:①用能權(quán)交易制度下,每年所有企業(yè)的平均經(jīng)濟(jì)潛力和節(jié)能潛力均為正,且企業(yè)整體的平均經(jīng)濟(jì)潛力比“命令-控制”政策下企業(yè)整體的平均經(jīng)濟(jì)潛力高出的比例為0.4%,相當(dāng)于所有企業(yè)平均每年的總產(chǎn)值增加120億元,表明用能權(quán)交易制度的實施能夠在企業(yè)整體層面實現(xiàn)波特效應(yīng),且相比“命令-控制”政策,實施用能權(quán)交易制度能夠產(chǎn)生更大的波特效應(yīng)。②用能權(quán)交易制度在企業(yè)個體層面的政策效果具有不確定性。各企業(yè)的年均節(jié)能潛力為正,但部分企業(yè)的年均經(jīng)濟(jì)潛力出現(xiàn)負(fù)值,且86家企業(yè)的年均經(jīng)濟(jì)潛力低于“命令-控制”政策下企業(yè)的年均經(jīng)濟(jì)潛力,表明用能權(quán)交易制度的實施無法在企業(yè)個體層面全面實現(xiàn)波特效應(yīng),且其政策效果不一定優(yōu)于“命令-控制”政策。③對實證結(jié)果的進(jìn)一步分析表明,用能權(quán)交易制度下,各企業(yè)的波特效應(yīng)與企業(yè)的實際能耗呈顯著正相關(guān)關(guān)系。

關(guān)鍵詞用能權(quán)交易制度;“命令-控制”政策;波特效應(yīng);DEA模型

中圖分類號F206文獻(xiàn)標(biāo)志碼A文章編號1002-2104(2021)12-0012-11DOI:10.12062/cpre.20210431

中國經(jīng)濟(jì)發(fā)展模式的典型特征之一是“三高”,即“高能耗、高污染、高排放”。據(jù)《BP世界能源統(tǒng)計年鑒(2019年)》,2018年中國能源消費量占全球能源消費總量的24%;據(jù)《2019年國民經(jīng)濟(jì)和社會發(fā)展統(tǒng)計公報》,2019年中國能源消費量達(dá)48.6億tce,較2010年增長了12.5億tce,連續(xù)11年居全球能源消費總量的首位;據(jù)《BP世界能源統(tǒng)計年鑒(2020年)》,2019年中國二氧化碳排放量達(dá)到全球總排放量的28.8%,超過歐盟和美國總和。這種“三高”的經(jīng)濟(jì)發(fā)展模式嚴(yán)重影響經(jīng)濟(jì)社會的可持續(xù)發(fā)展和人民的生活健康[']。黨的十八大以來,中國高度重視生態(tài)環(huán)境保護(hù),多次從國家政策層面對節(jié)能減排工作做出重大部署。2020年9月,國家主席習(xí)近平在聯(lián)合國大會上提出“二氧化碳排放力爭于2030年前達(dá)到峰值,爭取在2060年前實現(xiàn)碳中和”的宏偉目標(biāo)。2021年《政府工作報告》首次提出“碳達(dá)峰、碳中和”,并指出“要堅持和完善能源消費雙控制度……協(xié)同推進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展和生態(tài)環(huán)境高水平保護(hù)”。總的來看,中國主要通過“命令-控制”政策控制能源消耗和污染排放⑵“命令-控制”政策在促進(jìn)節(jié)能降耗方面存在兩點不足:第一,長期使用這種“剎車機(jī)制”會增加企業(yè)節(jié)能成本、遏制企業(yè)創(chuàng)新、降低企業(yè)資源配置效率,無法從根本上優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)⑶。第二,隨著產(chǎn)業(yè)能耗基數(shù)的降低,“命令-控制”政策面臨“失靈”困局[4]。發(fā)達(dá)國家通過“市場化政策”應(yīng)對工業(yè)化過程中的資源環(huán)境問題,取得了顯著效果[5]。中國工業(yè)化過程中產(chǎn)生的資源環(huán)境問題在“階段性“速度與經(jīng)驗”等方面與發(fā)達(dá)國家存在“共性”6]。借鑒發(fā)達(dá)國家經(jīng)驗,2016年,我國出臺了《用能權(quán)有償使用和交易制度試點方案》,提出在浙江省、福建省、河南省和四川省開展用能權(quán)交易試點,嘗試以市場化手段一“用能權(quán)交易制度”促進(jìn)企業(yè)自主節(jié)能降耗,推動經(jīng)濟(jì)與環(huán)境協(xié)調(diào)發(fā)展[4]。用能權(quán)交易制度旨在通過“產(chǎn)權(quán)界定”的方式處理能源消費的外部性問題,實現(xiàn)能源配置的帕累托最優(yōu),最終實現(xiàn)經(jīng)濟(jì)增長和節(jié)能減排的雙贏,即波特效應(yīng)“項。用能權(quán)交易制度能否實現(xiàn)波特效應(yīng)直接影響中國能源“雙控”目標(biāo)的實現(xiàn)和經(jīng)濟(jì)的可持續(xù)發(fā)展,是亟待研究的實踐問題。

1研究現(xiàn)狀評述

1.1國外研究現(xiàn)狀

國外沒有用能權(quán)的提法,歐盟的白色證書制度與用能權(quán)交易制度相似。2005年,意大利政府正式確立白色證書制度。英國、法國、丹麥以及比利時弗蘭德地區(qū)等先后實施了這一制度,并證實了白色證書制度的自身優(yōu)越性以及作為節(jié)能減排工具的有效性邸。國外學(xué)者有關(guān)白色證書制度的研究主要圍繞以下三方面展開。

1.1.1節(jié)能效應(yīng)視角

Oikonomou等[11]的研究表明白色證書制度能夠刺激市場各方實施創(chuàng)新、提高能源效率并發(fā)現(xiàn)節(jié)能機(jī)會。Oikonomou等[12]指出白色證書制度能夠提高電力供應(yīng)商的能源效率。Friedrich等[13]認(rèn)為白色證書制度是一種可以促進(jìn)能源效率市場發(fā)展和提高需求方能源效率的機(jī)制。Stede[l4]通過實證研究證明:012年,意大利實施白色證書制度的節(jié)能量占意大利一次能源消耗量的比例達(dá)2%。Franzo等「司認(rèn)為白色證書制度是提高工業(yè)能源效率的成功范例。Khatoon等[16]研究了白色證書計劃中引入?yún)^(qū)塊鏈技術(shù)對提高能源效率的益處以及關(guān)鍵影響因素。

1.1.2環(huán)境效應(yīng)視角

Hamrin等[17]指出白色證書制度在本質(zhì)上表征著節(jié)約能源帶來的環(huán)境收益。Child等邸探討了白色證書制度與歐洲其它減排政策工具的交互作用,認(rèn)為白色證書制度可以促進(jìn)現(xiàn)有政策工具作用的發(fā)揮。Oikonomou等[19]研究了白色證書制度與聯(lián)合履約機(jī)制、碳抵消體系可能存在的協(xié)同效應(yīng),研究發(fā)現(xiàn),從實現(xiàn)特定減排目標(biāo)的角度,白色證書與聯(lián)合履約機(jī)制相結(jié)合的政策體系是高效的。Meran等[20]指出為了減少碳排放和進(jìn)一步提高綠色能源的產(chǎn)量,以市場為基礎(chǔ)的白色證書制度在幾個歐洲國家提上議程。Petrella等[21]認(rèn)為在不完善的市場環(huán)境下,白色證書制度交易機(jī)制存在很大的波動性,但是仍然實現(xiàn)了改善環(huán)境目標(biāo)。

1.1.3成本效應(yīng)視角

Suerkemper等皿指出白色證書交易部分旨在提高成本效應(yīng),即以最低的成本實現(xiàn)強(qiáng)制性的節(jié)能目標(biāo)。Mun-daca[23]基于三個評價指標(biāo)(成本效應(yīng)、環(huán)境效應(yīng)和分配公平性)分析了針對家庭和商業(yè)部門實施白色證書制度的意義,研究結(jié)果表明實施白色證書制度具有巨大的成本效應(yīng)。Perrels[24]認(rèn)為,相比于能源稅,白色證書制度能夠以最低的成本激發(fā)節(jié)能潛力。Transue等[25]的研究表明:相比“回扣”制度,白色證書制度能夠在不增加前期成本的同時減少有害排放,并且能夠降低能源消耗。Suerkem?per等⑴從參與者、社會以及能源公司三個角度評估法國兩個行政區(qū)實施白色證書制度的成本效應(yīng),認(rèn)為白色證書制度對于參與各方都具有成本效應(yīng)。Rosenow等1261的研究發(fā)現(xiàn),即使在成本數(shù)據(jù)質(zhì)量相對較差的情況下,白色證書制度仍然具有較高的成本效應(yīng)。

1.2國內(nèi)研究現(xiàn)狀

1.2.1理論研究

孔躍等[27]基于“公地悲劇”理論闡述了政府推行用能權(quán)交易制度的合理性和制度構(gòu)建問題。韓英夫等[28]分析了用能權(quán)交易制度法理屬性的復(fù)雜性,明確了用能權(quán)交易制度的制度定位、分配規(guī)則以及定價機(jī)制等核心問題。劉明明攻從制度銜接視角探討了用能權(quán)交易制度與其并行制度存在的沖突問題,提出了整合與重構(gòu)用能權(quán)、節(jié)能量和碳排放權(quán)交易制度的建議。張立峰[30]從法律視角對用能權(quán)的屬性、初始用能權(quán)行為的性質(zhì)、用能權(quán)與能源使用權(quán)的關(guān)系等問題進(jìn)行了分析。劉海英等[31]在省級層面上討論了用能權(quán)與碳排放權(quán)的初始分配問題。

1.2.2實證研究

有關(guān)用能權(quán)交易制度的“實證研究”很少。張寧等[32]應(yīng)用非參數(shù)優(yōu)化模型研究了“命令-控制”政策和用能權(quán)交易制度下我國工業(yè)行業(yè)的經(jīng)濟(jì)潛力和節(jié)能潛力。劉海英等[33]從潛在產(chǎn)出增量、節(jié)能量、C()2減排量和綠色全要素生產(chǎn)率增長四個維度評價了中國30個省區(qū)用能權(quán)交易制度與碳排放權(quán)政策組合的經(jīng)濟(jì)紅利效應(yīng)。王兵等財量化分析了用能權(quán)交易制度下我國30個省份三大產(chǎn)業(yè)的能源強(qiáng)度變化。

綜上所述,國外學(xué)者已經(jīng)就白色證書制度在提高能源效率、節(jié)約能源消耗量、改善環(huán)境、節(jié)約成本方面的“優(yōu)越性和有效性”達(dá)成共識。但是,尚未見到檢驗白色證書制度波特效應(yīng)的相關(guān)文獻(xiàn)。中國實施用能權(quán)交易制度的時間較晚,有關(guān)用能權(quán)交易制度的相關(guān)文獻(xiàn)較少,理論層面的研究主要圍繞“用能權(quán)交易制度構(gòu)建”展開,實證層面的研究主要圍繞用能權(quán)交易制度在“中觀層面(行業(yè)或產(chǎn)業(yè))”的政策效果,其中一篇文獻(xiàn)檢驗了用能權(quán)交易制度的波特效應(yīng),尚未見到從“企業(yè)層面”研究用能權(quán)交易制度波特效應(yīng)的文獻(xiàn)。

分析認(rèn)為:①現(xiàn)有文獻(xiàn)籠統(tǒng)地以“行業(yè)”或“產(chǎn)業(yè)”為實證對象檢驗用能權(quán)交易制度的政策效果是不科學(xué)的,也是不準(zhǔn)確的。因為用能權(quán)交易制度試點區(qū)域的實踐表明,用能權(quán)交易制度的直接作用對象僅為試點區(qū)域部分行業(yè)中的高能耗企業(yè),即“部分高能耗企業(yè)”才是用能權(quán)交易制度政策效果的直接載體。現(xiàn)有研究中以“行業(yè)”或“產(chǎn)業(yè)”為實證對象,實際上是將“行業(yè)”或“產(chǎn)業(yè)”內(nèi)“所有企業(yè)”視為用能權(quán)交易制度的直接載體,無法準(zhǔn)確檢驗用能權(quán)交易制度的政策效果。因此,從“企業(yè)視角”檢驗用能權(quán)交易制度的政策效果,發(fā)現(xiàn)企業(yè)在用能權(quán)交易制度下的節(jié)能和經(jīng)濟(jì)表現(xiàn),具有更強(qiáng)的科學(xué)性和現(xiàn)實意義。②中國在環(huán)境規(guī)制方面主要采取“命令-控制”政策,用能權(quán)交易制度作為全新的市場化環(huán)境規(guī)制工具,能否順利實施和推廣,不僅取決于政策自身的實施效果,同時取決于用能權(quán)交易制度相比“命令-控制”政策的優(yōu)越性。因此,有必要對用能權(quán)交易制度與“命令-控制”政策的波特效應(yīng)進(jìn)行比較E。

2模型構(gòu)建

目前,學(xué)者們多采用數(shù)據(jù)包絡(luò)分析方法(DataEnvel?opmentAnalysis,DEA)分析市場化環(huán)境規(guī)制工具二氧化硫排放權(quán)、排污權(quán)、碳排放權(quán)等的政策效果,并取得了豐富成果[33]。Brannlund等[35]通過構(gòu)建DEA模型分析了瑞典造紙業(yè)在排污權(quán)交易制度下的利潤增長問題。Fare等歸應(yīng)用DEA模型研究了排污權(quán)交易制度的經(jīng)濟(jì)潛力問題。涂正革等⑵應(yīng)用DEA模型研究了二氧化硫排污權(quán)交易制度的波特效應(yīng)。Wang等[37]基于DEA模型估算了中國及其30個省份在空間可交易碳排放許可和時空可交易碳排放許可兩種方案下的潛在收益。劉海英等[38]應(yīng)用DEA模型模擬分析了碳排放權(quán)交易制度對經(jīng)濟(jì)系統(tǒng)總產(chǎn)出和減排效應(yīng)的影響。傅立權(quán)[39]通過構(gòu)建DEA模型檢驗了二氧化硫排放權(quán)交易制度的潛在經(jīng)濟(jì)和環(huán)境效應(yīng)。張維潔E應(yīng)用DEA模型研究了碳交易政策下38個二位數(shù)工業(yè)分行業(yè)的經(jīng)濟(jì)效應(yīng)和減排效應(yīng)。上述研究表明,應(yīng)用DEA方法研究市場化環(huán)境規(guī)制政策的政策效果具有“可行性”和“有效性”。用能權(quán)交易制度與上述政策同屬市場化環(huán)境規(guī)制政策,它們之間具有內(nèi)在屬性的一致性和外在特征的相似性。因此,該研究選用DEA模型檢驗用能權(quán)交易制度的波特效應(yīng)。

DEA模型是一種對具有可比性的同類型單位的相對有效性進(jìn)行評價的數(shù)量分析方法如。近年來,學(xué)者們將DEA模型用于優(yōu)化分析:基于生產(chǎn)決策單元(DecisionMakingUnits,DMU)的投入-產(chǎn)出觀測數(shù)據(jù),利用線性規(guī)劃技術(shù)將有效DMU線性組合起來構(gòu)造生產(chǎn)前沿面一建立相應(yīng)的優(yōu)化模型,根據(jù)DMU的實際產(chǎn)出與處于生產(chǎn)邊界時的產(chǎn)出間的差值估計各DMU的潛在產(chǎn)出能力[4I]。文章參考Fare等"涂正革等⑵的做法,構(gòu)建檢驗“命令-控制”政策和用能權(quán)交易制度波特效應(yīng)的DEA模型。

“命令-控制”政策下,對于任一決策單元k,,在時期t,其DEA模型為:

用能權(quán)交易制度下,對于任一決策單元礦在時期t.其DEA模型為:

其中::=(x],x2,...,xN)eR、為非能源投入、e為能源投入,y=(y],y2,...,yM)eRM為合意產(chǎn)出,b=(b],b,)eR+為非合意產(chǎn)出。為最大合意產(chǎn)出団,為實際產(chǎn)出為用能權(quán)交易制度下的最優(yōu)能源投入,ek,為實際能源投入。

構(gòu)建模型(1)和模型(2)時,對DEA模型做了如下改進(jìn):

首先,構(gòu)建模型(1)和模型(2)時,假定能源投入具有弱可處置性,將能源投入的約束條件由不等號改為等號處理,即Vz'kk,e'.=e,.,(\Kz'kk,e'.=e~,)。基于Fare等[42]提岀的弱可處置概念,假定能源投入具有弱可處置性。“命令-控制”政策下,能源投入的增加必然會導(dǎo)致CO2的處置成本增加;用能權(quán)交易制度下,購買額外的用能配額會增加企業(yè)的成本。可見,兩種政策下,能源投入的增加均會導(dǎo)致合意產(chǎn)出的減少。該研究的改進(jìn)會造成目標(biāo)函數(shù)的松弛,但松弛導(dǎo)致的合意產(chǎn)出減少正是用能成本,符合耗能付費的原則。

其次,將投入要素中的能源投入單獨列岀,分為能源投入和非能源投入。Fare等財、涂正革等⑵在構(gòu)建DEA模型時均沒有考慮能源投入和非能源投入的劃分。用能權(quán)的主要約束目標(biāo)為能源,且考慮到能源投入的弱可處置性,非能源投入的強(qiáng)可處置性,為了提高結(jié)果的精準(zhǔn)性,將能源投入與非能源投入進(jìn)行區(qū)分。

最后,構(gòu)建模型(2)時,允許能源配額在生產(chǎn)單元之間進(jìn)行調(diào)整,即加上節(jié)能約束條件?丄e"=1e"用能權(quán)交易制度的實質(zhì)是允許能源配額在不同的生產(chǎn)者之間流動,以實現(xiàn)整個經(jīng)濟(jì)系統(tǒng)的帕累托最優(yōu)財。加上節(jié)能約束條件后,模型(2)中第二個約束條件z'kk,e'k=e《J和節(jié)能約束條件=1e《JW?"九,共同體現(xiàn)了用能權(quán)交易制度的思想:前者允許能源配額在生產(chǎn)者之間自由配置,后者保證了交易后的用能總量不大于初始用能總量。

根據(jù)模型(1)和模型(2),可得兩種環(huán)境規(guī)制下企業(yè)的經(jīng)濟(jì)潛力和節(jié)能潛力,計算方法如下:

如果經(jīng)濟(jì)潛力和節(jié)能潛力都顯著大于零,則說明用能權(quán)交易制度能夠在企業(yè)層面實現(xiàn)波特效應(yīng),反之則不存在[43]。論文的研究對象為用能權(quán)交易制度的波特效應(yīng),“命令-控制”政策效果僅用于“對比研究”,因此,關(guān)于其能否實現(xiàn)波特效應(yīng)不再單獨說明。

3實證分析

3.1樣本選擇和數(shù)據(jù)來源

能源密集型企業(yè)是轉(zhuǎn)變中國經(jīng)濟(jì)增長方式的中堅力量[44],是用能權(quán)交易制度的直接作用對象。因此,以用能權(quán)交易制度四個試點區(qū)域“能源密集型企業(yè)”(以下均稱企業(yè))作為實證對象,檢驗用能權(quán)交易制度的波特效應(yīng)。參考《2010年國民經(jīng)濟(jì)和社會發(fā)展統(tǒng)計公報》的行業(yè)分類標(biāo)準(zhǔn)和用能權(quán)交易制度試點企業(yè)所屬的行業(yè)范圍,結(jié)合《原中國工業(yè)企業(yè)數(shù)據(jù)查詢系統(tǒng)》行業(yè)分類方式,選擇化學(xué)原料及化學(xué)制品制造業(yè)、非金屬礦物制品業(yè)、黑色金屬冶煉及壓延加工業(yè)、有色金屬冶煉及壓延加工業(yè)中的企業(yè)作為實證樣本。數(shù)據(jù)來源為原《中國工業(yè)企業(yè)數(shù)據(jù)查詢系統(tǒng)>(2001—2011)4中國統(tǒng)計年鑒》(2002—2012)、《中國工業(yè)統(tǒng)計年鑒》(2008—2011)、《中國環(huán)境統(tǒng)計年鑒>(2002—2012),(中國能源統(tǒng)計年鑒>(2002—2012)o其中,樣本的時間窗口為2001年至2011年,原因主要有兩點。

一是數(shù)據(jù)來源受限:《原中國工業(yè)企業(yè)數(shù)據(jù)查詢系統(tǒng)》的數(shù)據(jù)收錄年份為1998—2013年,2012年和2013年的部分指標(biāo)(如煤炭消費量、廢氣排放量)不再公布[45]。

二是試點區(qū)域企業(yè)受用能權(quán)交易制度影響的起始時間不統(tǒng)一,數(shù)據(jù)不完整:據(jù)《海寧市用能總量指標(biāo)交易實施意見(試行)),2013年浙江省海寧市已將年綜合耗能3000t標(biāo)煤(等價值)以上的工業(yè)企業(yè)及其他新增年耗能1000t標(biāo)煤(含)以上的項目納入用能總量指標(biāo)有償使用和交易范圍,因此,可以認(rèn)為,2013年為浙江省企業(yè)開始受到用能權(quán)交易制度影響的年份。但是,其他試點區(qū)域的工作進(jìn)度明顯滯后[46],福建省、河南省、四川省確定第一批試點企業(yè)的年份依次為2018年,2019年和2019年。因此,實證研究無法獲取起點統(tǒng)一、完整的樣本數(shù)據(jù)。

基于以上兩點,該研究放棄根據(jù)用能權(quán)交易制度實際運行年份的面板數(shù)據(jù)進(jìn)行實證,以2001年至2011年為樣本的時間窗口,通過反事實模擬思維一構(gòu)建理論模型時,通過約束條件對已經(jīng)采取的行動或發(fā)生的事情進(jìn)行否定一允許能源配額在生產(chǎn)單元之間流動(即ek,丄e',),創(chuàng)造企業(yè)受用能權(quán)交易制度影響的虛擬環(huán)境,檢驗用能權(quán)交易制度在企業(yè)層面的波特效應(yīng)。

參考Fare等閔、涂正革等⑵的做法,將投入變量確定為資本投入、勞動投入、能源投入,將產(chǎn)出變量確定為總產(chǎn)值、廢氣排放量,各指標(biāo)的相關(guān)處理說明如下。

3.2.1資本投入(K)

用企業(yè)固定資產(chǎn)凈值代表資本投入。2008年開始,原《中國工業(yè)企業(yè)數(shù)據(jù)查詢系統(tǒng)》不再公布這一指標(biāo),參照楊汝岱[47]的做法,計算出兩位數(shù)行業(yè)新增固定資產(chǎn)投資在2007—2010年的增長率,假設(shè)企業(yè)和所在兩位數(shù)行業(yè)具有相同的投資增速,估算出企業(yè)2008—2010年的固定資產(chǎn)凈值;011年的數(shù)據(jù)以固定資產(chǎn)原價合計減去累計折舊近似代替。最后,根據(jù)各區(qū)域歷年固定資產(chǎn)價格指數(shù)進(jìn)行消脹得到可比值。

3.2.2勞動投入(L)

用企業(yè)全部從業(yè)人員年平均數(shù)代表勞動投入。其中,2003年,2010年和2011年的數(shù)據(jù)以年末從業(yè)人員合計近似代替。

3.2.3能源投入(e)

用煤炭消費量代表能源投入。

3.2.4總產(chǎn)值(y)

即模型(1)和(2)中的合意產(chǎn)出。以2001年為基期,利用工業(yè)行業(yè)分工業(yè)品出產(chǎn)價格指數(shù)(2011年以后改為分工業(yè)生產(chǎn)者指數(shù))對其進(jìn)行可比價調(diào)整。

3.2.5廢氣排放量(b)

即模型(1)和(2)中的非合意產(chǎn)岀。

借鑒Cai等聶輝華等[49]的做法對獲取的初始樣本數(shù)據(jù)做了剔除:第一步,剔除工業(yè)銷售產(chǎn)值、總資產(chǎn)、全部從業(yè)人員年平均數(shù)、固定資產(chǎn)凈值年平均余額等關(guān)鍵指標(biāo)缺失的觀測值。第二步,剔除全部從業(yè)人員年平均數(shù)少于8人的觀測值。第三步,剔除總資產(chǎn)小于固定資產(chǎn)凈值年平均余額、總資產(chǎn)小于流動資產(chǎn)以及累計折舊小于本期折舊的觀測值。第四步,剔除實收資本小于或等于0的觀測值。剔除上述樣本數(shù)據(jù)后,最終選取了114家企業(yè)(k=1,2,……114)作為實證研究對象。

若要計算兩種政策下企業(yè)的產(chǎn)值和能耗,“命令-控制”政策須解114個含有114個自變量的線性規(guī)劃;用能權(quán)交易制度則是全局優(yōu)化,須解114個含有(114x114)個自變量的線性規(guī)劃,計算量過大。因此,選擇應(yīng)用Matlab軟件編程求解。

3.3實證結(jié)果

3.3.1企業(yè)整體層面波特效應(yīng)

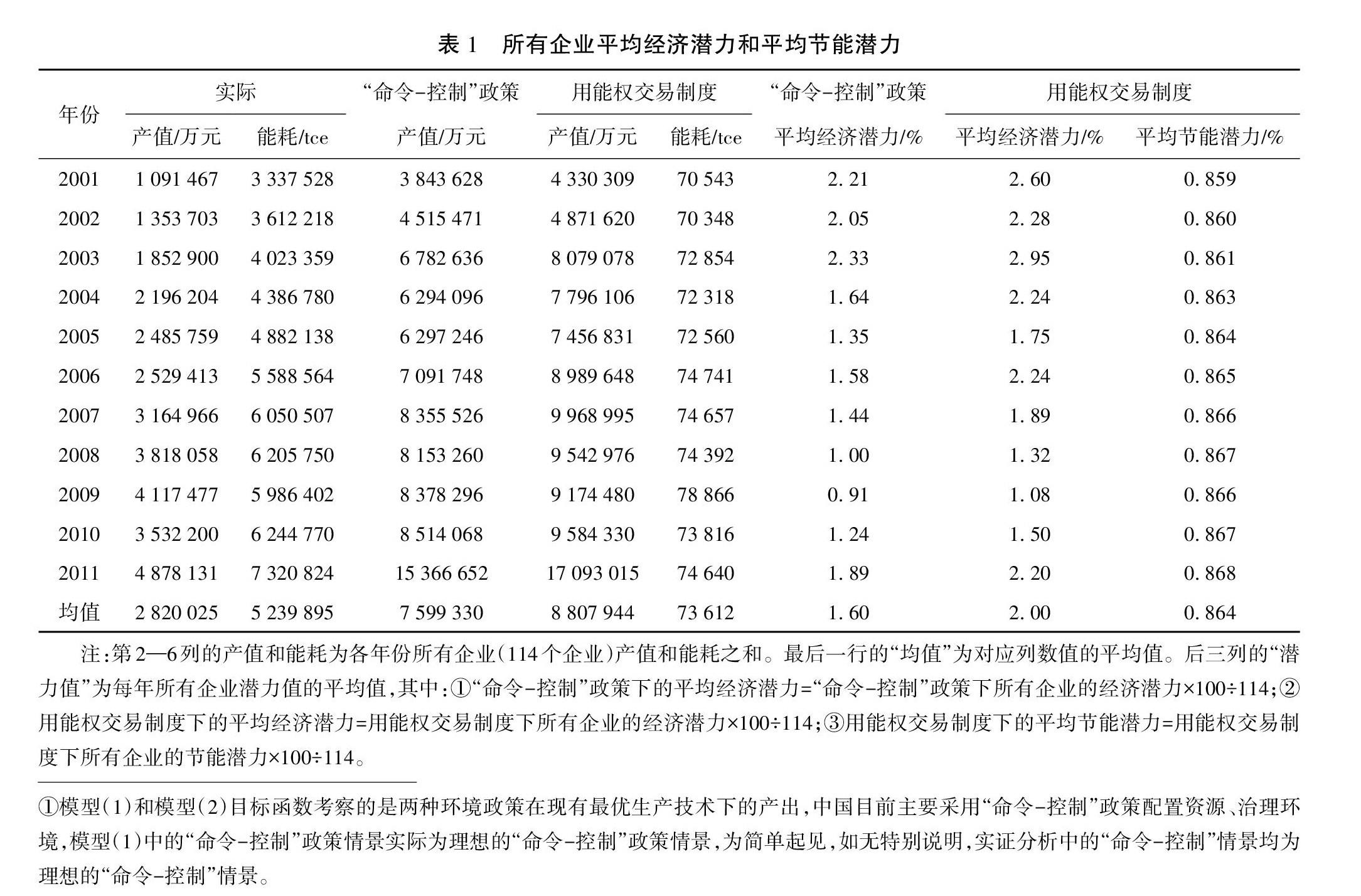

基于模型(1)和模型(2),得到2001—2011年企業(yè)整體層面波特效應(yīng)相關(guān)數(shù)據(jù),詳見表1。

(1)用能權(quán)交易制度下,每年所有企業(yè)的平均經(jīng)濟(jì)潛力為正,且相比“命令-控制”政策①,企業(yè)整體的平均經(jīng)濟(jì)潛力更大。具體來看,“命令-控制”政策下,所有企業(yè)平均每年的總產(chǎn)值為759.9億元,平均每年每個企業(yè)的產(chǎn)值比實際產(chǎn)值提高的比例為1.6%。用能權(quán)交易制度下,所有企業(yè)平均每年的總產(chǎn)值為880.8億元,平均每年每個企業(yè)的產(chǎn)值比實際產(chǎn)值提高的比例為2%。可見,用能權(quán)交易制度下,企業(yè)整體的平均經(jīng)濟(jì)潛力比“命令-控制”政策下企業(yè)整體的平均經(jīng)濟(jì)潛力高出的比例為0.4%,相當(dāng)于所有企業(yè)平均每年的總產(chǎn)值增加120億元。

(2)用能權(quán)交易制度下,每年所有企業(yè)的平均節(jié)能潛力均為正。具體來看,用能權(quán)交易制度下的平均節(jié)能潛力為0.864%,相當(dāng)于所有企業(yè)平均每年節(jié)約能源516億tee。"命令-控制”政策下,企業(yè)無法將節(jié)約岀來的能源配額進(jìn)行交易獲得收益,導(dǎo)致企業(yè)進(jìn)行節(jié)能減排技術(shù)創(chuàng)新的激勵不足,企業(yè)最大可能是仍會按政策規(guī)定的能耗上限進(jìn)行生產(chǎn)[50]。因此,假定“命令-控制”政策下企業(yè)的能耗和實際能耗無差異,即節(jié)能潛力為零,在表格中未體現(xiàn)。

綜上所述,用能權(quán)交易制度下,每年所有企業(yè)的平均經(jīng)濟(jì)潛力和節(jié)能潛力均為正,說明用能權(quán)交易制度能在企業(yè)整體層面實現(xiàn)波特效應(yīng),且相比“命令-控制”政策,實施用能權(quán)交易制度能夠在企業(yè)整體層面產(chǎn)生更大的波特效應(yīng)。

3.3.2企業(yè)個體層面波特效應(yīng)

由3.3.1可知,基于企業(yè)整體數(shù)據(jù)考察用能權(quán)交易制度的波特效應(yīng)時,用能權(quán)交易制度能夠同時提升企業(yè)的平均經(jīng)濟(jì)潛力和平均節(jié)能潛力。為了進(jìn)一步研究用能權(quán)交易制度是否能夠在“各個”企業(yè)實體層面實現(xiàn)波特效應(yīng),發(fā)現(xiàn)其特征和規(guī)律,基于模型(1)和模型(2),得到試點區(qū)域114個企業(yè)的波特效應(yīng)相關(guān)數(shù)據(jù),詳見表2。

從表2可知:

(1)用能權(quán)交易制度下,各企業(yè)的年均經(jīng)濟(jì)潛力出現(xiàn)負(fù)值,且呈現(xiàn)出不確定性。其中,12家企業(yè)的年均經(jīng)濟(jì)潛力為負(fù)值,28家企業(yè)的年均經(jīng)濟(jì)潛力高于“命令-控制”政策下企業(yè)的年均經(jīng)濟(jì)潛力,86家企業(yè)的年均經(jīng)濟(jì)潛力低于“命令-控制”政策下企業(yè)年均經(jīng)濟(jì)潛力。

為了進(jìn)一步明確用能權(quán)交易制度下各企業(yè)產(chǎn)出的特征與規(guī)律,對研究結(jié)果做進(jìn)一步分析:①將各企業(yè)實際能耗、實際產(chǎn)值、用能權(quán)交易制度下各企業(yè)的年均經(jīng)濟(jì)潛力數(shù)據(jù)導(dǎo)入SPSS25.0軟件進(jìn)行回歸分析,結(jié)果表明:用能權(quán)交易制度下,各企業(yè)的年均經(jīng)濟(jì)潛力與實際能耗呈顯著正相關(guān)關(guān)系0=6.3,<0.01)。②統(tǒng)計了用能權(quán)交易制度下四個試點區(qū)域中年均經(jīng)濟(jì)潛力低于“命令-控制”政策下企業(yè)年均經(jīng)濟(jì)潛力的企業(yè)數(shù)量及占比,四川省、浙江省、河南省和福建省的企業(yè)占比依次為87.5%、62.5%、75%和76.9%,可見,用能權(quán)交易制度下不同區(qū)域間企業(yè)的年均經(jīng)濟(jì)潛力存在差異性。

(2)用能權(quán)交易制度下,各企業(yè)年均節(jié)能潛力均為正。將各企業(yè)實際能耗、實際產(chǎn)值、用能權(quán)交易制度下各企業(yè)年均節(jié)能潛力數(shù)據(jù)導(dǎo)入SPSS25.0軟件進(jìn)行回歸分析,結(jié)果表明:各企業(yè)的年均節(jié)能潛力與實際能耗呈顯著正相關(guān)關(guān)系(r=7.9,,<0.05)。

綜上所述,用能權(quán)交易制度下,各企業(yè)的年均節(jié)能潛力為正,但部分企業(yè)的年均經(jīng)濟(jì)潛力出現(xiàn)負(fù)值,因此,用能權(quán)交易制度的實施無法在企業(yè)個體層面全面實現(xiàn)波特效應(yīng);相比“命令-控制”政策,用能權(quán)交易制度在企業(yè)個體層面的政策效果不一定優(yōu)于“命令-控制”政策。此外,用能權(quán)交易制度下,各企業(yè)的年均經(jīng)濟(jì)潛力和年均節(jié)能潛力均與各企業(yè)的實際能耗呈顯著正相關(guān)關(guān)系。

4研究結(jié)論與不足

該研究應(yīng)用改進(jìn)的DEA模型檢驗了用能權(quán)交易制度在企業(yè)層面的波特效應(yīng),研究結(jié)論有以下四點。

第一,相比“命令-控制”政策,用能權(quán)交易制度能夠在企業(yè)整體層面產(chǎn)生更大的波特效應(yīng)。目前,用能權(quán)交易制度處于試點階段,我國的節(jié)能減排政策仍以“命令-控制”政策為主。政府部門應(yīng)該為全面實施用能權(quán)交易制度的打造市場化條件,充分發(fā)揮用能權(quán)交易制度的“市場化”屬性,盡早實現(xiàn)用能權(quán)交易制度對“命令-控制”政策的替代,最終實現(xiàn)經(jīng)濟(jì)增長和節(jié)能減排的雙贏。

第二,用能權(quán)交易制度在企業(yè)個體層面的政策效果具有不確定性:用能權(quán)交易制度的實施無法在企業(yè)個體層面全面實現(xiàn)波特效應(yīng),且其在企業(yè)個體層面的政策效果不一定優(yōu)于“命令-控制”政策。究其原因,企業(yè)在資源稟賦、技術(shù)創(chuàng)新能力、管理水平等方面的差距造成了企業(yè)間生產(chǎn)效率的差異,生產(chǎn)效率的差異進(jìn)一步?jīng)Q定了用能權(quán)在不同企業(yè)間的效益差異⑵。因此,相關(guān)部門不能想當(dāng)然地認(rèn)為“市場化”的用能權(quán)交易制度適用于所有企業(yè)。在選擇用能權(quán)交易(試點)企業(yè)時,要充分評估現(xiàn)有“命令-控制”政策的在企業(yè)個體層面的政策效果,以及企業(yè)生產(chǎn)效率對用能權(quán)交易制度實施效果的影響。

第三,用能權(quán)交易制度下,各企業(yè)的年均經(jīng)濟(jì)潛力和年均節(jié)能潛力與企業(yè)的實際能耗呈顯著正相關(guān)關(guān)系,即各企業(yè)波特效應(yīng)與企業(yè)的實際能耗呈顯著正相關(guān)關(guān)系。用能權(quán)交易制度有效實施的前提是合理配置交易企業(yè)初始用能權(quán)配額。目前,試點區(qū)域普遍采用歷史總量法或產(chǎn)量基準(zhǔn)線法進(jìn)行配額分配,這種配額分配方法會導(dǎo)致初始分配的不公平。鑒于企業(yè)年均經(jīng)濟(jì)潛力和年均節(jié)能潛力與企業(yè)實際能耗的正相關(guān)關(guān)系,建議政府部門在確定企業(yè)初始用能權(quán)配額時,在參考現(xiàn)有配額分配方法的基礎(chǔ)上,重點考察企業(yè)的經(jīng)濟(jì)潛力和節(jié)能潛力,提高用能權(quán)配額分配的公平性和目的性。

第四,用能權(quán)交易制度下企業(yè)的年均經(jīng)濟(jì)潛力存在區(qū)域差異性。《中共中央關(guān)于制定國民經(jīng)濟(jì)和社會發(fā)展第十四個五年規(guī)劃和二。三五年遠(yuǎn)景目標(biāo)的建議》中明確提出“推進(jìn)用能權(quán)市場化交易”,因此,建議政府部門在充分考慮區(qū)域間經(jīng)濟(jì)結(jié)構(gòu)和用能主體差異性的基礎(chǔ)上推行用能權(quán)交易,同時探索用能權(quán)指標(biāo)“區(qū)域共享制度”,促進(jìn)區(qū)域間能源消費和經(jīng)濟(jì)的平衡發(fā)展。

文章從“企業(yè)視角”檢驗用能權(quán)交易制度波特效應(yīng),為研究環(huán)境規(guī)制政策的政策效果提供了新視角,對政府部門推行用能權(quán)交易制度(選擇試點企業(yè)、確定用能權(quán)配額等)具有指導(dǎo)意義。但是,該研究仍然存在一定的局限性:①由于中國實施用能權(quán)交易制度的時間較短,實證數(shù)據(jù)來源受限,文章采用反事實模擬思維構(gòu)建模型并進(jìn)行實證,這種處理方法不能完全真實的檢驗岀用能權(quán)交易制度的波特效應(yīng)。隨著試點區(qū)域相關(guān)數(shù)據(jù)的完善,在真實環(huán)境下檢驗?zāi)軝?quán)交易制度波特效應(yīng)的條件逐漸具備,作者將進(jìn)一步展開相關(guān)研究工作。②3.2中的“變量選取”部分,借鑒了現(xiàn)有研究成果的普遍做法,采用“煤炭消耗量”這一單一指標(biāo)代表能源投入,這樣處理可能會高估或低估企業(yè)的節(jié)能潛力。未來研究中可考慮用綜合性指標(biāo),如一次能源投入量代表能源投入。③實證研究部分,受限于“命令-控制”政策下企業(yè)節(jié)能數(shù)據(jù)的可獲性,研究中假定“命令-控制”政策下企業(yè)的能耗和實際能耗無差異,這樣處理可能會影響用能權(quán)交易制度和“命令-控制”政策節(jié)能潛力的比較結(jié)果,建議未來可嘗試采用大數(shù)據(jù)技術(shù)等新的數(shù)據(jù)獲取技術(shù)解決數(shù)據(jù)“可獲得性”問題。

參考文獻(xiàn)

[1]張維潔.碳排放交易下中國工業(yè)的經(jīng)濟(jì)效應(yīng)、減排效應(yīng)及影響機(jī)制研究[D],廣州:暨南大學(xué),2018.

[2]涂正革,諶仁俊.排污權(quán)交易機(jī)制在中國能否實現(xiàn)波特效應(yīng)?[J].經(jīng)濟(jì)研究,2015,50(7):160-173.

[3]史丹,馬翠萍.我國能源需求的驅(qū)動因素與節(jié)能減排政策效果分析[J].當(dāng)代財經(jīng),2014(10):17-24.

[4]王天瓊.中國碳排放權(quán)交易試點政策效果評估[D].武漢:華中科技大學(xué),2017.

[5]喬治·斯蒂納,約翰·斯蒂納,張志強(qiáng).大師經(jīng)典系列:企業(yè)、政府與社會[M].北京:華夏出版社,2002.

[6]張歡,王金蘭,成金華,等.發(fā)達(dá)國家工業(yè)化時期資源環(huán)境政策對我國生態(tài)文明建設(shè)的啟示[J].湖北師范學(xué)院學(xué)報(哲學(xué)社會科學(xué)版),2017,37(1):83-91.

[7]COASERH.Theproblemofsocialcost[j].Thejournaloflawandeconomics,1960,3:1-44.

[8]江學(xué)書.用能權(quán)和碳排放權(quán)交易制度的比較分析研究[J].化學(xué)工程與裝備,2017(8):302-303.

[9]KNELLERR,MANDERSONE.EnvironmentalregulationsandinnovationactivityinUKmanufacturingindustries[J].Resourceandenergyeconomics,2012,34(2):211-235.

[10]杜增華,陶小馬.歐盟可交易節(jié)能證書制度及其對中國節(jié)能降耗的啟示[J].經(jīng)濟(jì)問題探索,2011(10):161-166.

[11]。IKONOMOUV,PATELMK,GAASTW,etal.Voluntaryagreementswithwhitecertificatesforenergyefficiencyimprove?mentasahybridpolicyinstrument[J].Energypolicy,2009,37(5):1970-1982.

[12]。IKONOMOUV,GIACOMOM,RUSSOLILLOD,etal.WhitecertificatesintheItalianenergyoligopolymarket[j].Energysourc?es,partB:economics,planning,andpolicy,2012,7(1):104-111.

[13]FRIEDRICHL,AFSHARIA.Frameworkforenergyefficiency

whitecertificatesintheemirateofAbuDhabi[j].Energyprocedia,2015,75:2589-2595.

[14]STEDEJ.Bridgingtheindustrialenergyefficiencygap-assessingtheevidencefromtheItalianwhitecertificateschemeJ].Energypolicy,2017,104:112-123.

[15]FRANZOS,F(xiàn)RATTINIF,CAGNOE,etal.Amulti-stakeholderanalysisoftheeconomicefficiencyofindustrialenergyefficiencypolicies:empiricalevidencefromtenyearsoftheItalianWhiteCertificateScheme[J].Appliedenergy,2019,240:424-435.

[16]KHATOONA,VERMAP,SOUTHERNWOODJ,etal.Block?chaininenergyefficiency:potentialapplicationsandbenefits[J].Energies,2019,12(17):3317.

[17]HAMRINJ,VINEE,SHARICKA.ThePotentialforEnergySav?ingsCertificates(ESC)asamajorgreenhousegasreductiontoolingreenhousegasreductionprograms[R].Boston,Massachusetts:HenryP.KendallFoundation2007.

[18]CHILDR,LANGNISSO,KLINKJ,etal.InteractionsofwhitecertificateswithotherpolicyinstrumentsinEurope[j].Energyeffi?ciency,2008,1(4):283-295.

[19]。IKONOMOU V,F(xiàn)LAMOS A,SPYRIDAKI N A,et al.Whitecertificates and domestic offset schemes:possible synergies[J].Mitigation and adaptation strategies for global change,2012,17(2):187-205.

[20]MERAN G,WITTMANN N.Green,brown,and now white certifi-cates:are three one too many:a micro-model of market interaction[J].Environmental and resource economics,2012,53(4):507-532.

[21]PETRELLA A,SAPIO A.Assessing the impact of forward trad-ing,retail liberalization,and white certificates on the Italian whole-sale electricity prices[J].Energy policy,2012,40:307-317.

[22]SUERKEMPER F,THOMAS S,OSSO D,et al.Cost - effective-ness of energy efficiency programmes:evaluating the impacts of aregional programme in France[J].Energy efficiency,2012,5 (1):121-135.

[23]MUNDACA L.Markets for energy efficiency:exploring the impli-cations of an EU - wide‘Tradable White Certificatescheme[J].Energy economics,2008,30(6):3016-3043.

[24]PERRELS A.Market imperfections and economic efficiency ofwhite certificate systems[J].Energy efficiency,2008,1(4):349-371.

[25]TRANSUE M,F(xiàn)ELDE F A.Comparison of energy efficiency in-centive programs:rebates and white certificates[J].Utilities poli-cy,2010,18(2):103-111.

[26]ROSENOW J,SKOCZKOWSKI T,THOMAS S,et al.Evaluatingthe polish white certificate scheme[J].Energy policy,2020,144:111689..

[27]孔躍,李宗錄.用能權(quán)交易的內(nèi)涵、理論基礎(chǔ)與機(jī)制構(gòu)建[J].山東青年政治學(xué)院學(xué)報,2016,32(6):116-120.

[28]韓英夫,黃錫生.論用能權(quán)的法理屬性及其立法探索[J].理論與改革,2017(4):159-169.

[29]劉明明.論構(gòu)建中國用能權(quán)交易體系的制度銜接之維[J].中國

人口·資源與環(huán)境,2017,27(10):217-224.

[30]張立鋒.用能權(quán)相關(guān)法律問題辨析[J].河北科技大學(xué)學(xué)報(社會科學(xué)版),2017,17(4):33-39.

[31]劉海英,王鈺.基于歷史法和零和DEA方法的用能權(quán)與碳排放權(quán)初始分配研究[J].中國管理科學(xué),2020,28(9):209-220.

[32]張寧,張維潔.中國用能權(quán)交易可以獲得經(jīng)濟(jì)紅利與節(jié)能減排的雙贏嗎?J].經(jīng)濟(jì)研究,2019,54(1):165-181.

[33]劉海英,王鈺.用能權(quán)與碳排放權(quán)可交易政策組合下的經(jīng)濟(jì)紅利效應(yīng)[J].中國人口·資源與環(huán)境,2019,29(5):1-10.

[34]王兵,賴培浩,杜敏哲.用能權(quán)交易制度能否實現(xiàn)能耗總量和強(qiáng)度“雙控”?[〕].中國人口·資源與環(huán)境,2019,29(1):107-117.

[35]BR?NNLUND R,CHUNG Y H,F(xiàn)?RE R,et al.Emissions tradingand profitability:the Swedish pulp and paper industry[J].Envi-ronmental and resource economics,1998,12(3):345-356.

[36]F?RE R,GROSSKOPF S,PASURKAJr C,et al.Tradablepermits and unrealized gains from trade[J].Energy economics,2013,40:416-424.

[37]WANG K,WEI Y M,HUANG Z M.Potential gains from carbonemissions trading in China:a DEA based estimation on abatementcost savings[J].Omega,2016,63:48-59.

[38]劉海英,王鈺,劉松靈.命令控制與碳排放權(quán)可交易環(huán)境政策模擬下的減排效應(yīng)[J].吉林大學(xué)社會科學(xué)學(xué)報,2017,57(2):57-67,205.

[39]傅立權(quán).SO2排污權(quán)交易在中國實踐與理論悖論之謎[D].武漢:華中師范大學(xué),2017.

[40]李強(qiáng),龐鈺凡,汪明.基于DEA模型和Malmquist指數(shù)的農(nóng)業(yè)生產(chǎn)效率評價研究:以吉林省為例[J].技術(shù)經(jīng)濟(jì),2020,39(9):135-143.

[41]郭京福,劉叔麟.一定約束條件下最小成本最大收益的非參數(shù)方法[A]//中國優(yōu)選法統(tǒng)籌法與經(jīng)濟(jì)數(shù)學(xué)研究會、中國科學(xué)院科技政策與管理科學(xué)研究所.發(fā)展的信息技術(shù)對管理的挑戰(zhàn):99'管理科學(xué)學(xué)術(shù)會議專輯(上).中國優(yōu)選法統(tǒng)籌法與經(jīng)濟(jì)數(shù)學(xué)研究會、中國科學(xué)院科技政策與管理科學(xué)研究所:中國優(yōu)選法統(tǒng)籌法與經(jīng)濟(jì)數(shù)學(xué)研究會,1999:4.

[42]FARER,GROSSKOPFS,LOVELLCAK.Productionfrontiers[M].Cambridge:CambridgeUniversityPress,1993.

[43]吳東霞.基于波特假說的碳排放權(quán)交易效應(yīng)對比分析[D].蘭州:蘭州大學(xué),2018.

[44]陳慧倩.環(huán)境政策對企業(yè)生產(chǎn)績效的影響[D].上海:復(fù)旦大學(xué),2014.

[45]余淼杰,金洋,張睿.工業(yè)企業(yè)產(chǎn)能利用率衡量與生產(chǎn)率估算[J].經(jīng)濟(jì)研究,2018,53(5):56-71.

[46]張海濱,張龍.國內(nèi)外用能權(quán)有償使用和交易最新進(jìn)展及政策建議研究[J].石油石化節(jié)能,2018,8(6):38-43,9.

[47]楊汝岱.中國制造業(yè)企業(yè)全要素生產(chǎn)率研究[J].經(jīng)濟(jì)研究,2015,50(2):61-74.

[48]CAIHB,LIUQ.Competitionandcorporatetaxavoidance:evidencefromChineseindustrialfirms[j].Theeconomicjournal,2009,119(537):764-795.

[49]聶輝華,江艇,楊汝岱.中國工業(yè)企業(yè)數(shù)據(jù)庫的使用現(xiàn)狀和潛在問題[J]-世界經(jīng)濟(jì),2012,35(5):142-158.

[50]梁勁銳,席小瑾.碳交易的潛在收益及減排途徑分析[J].東北財經(jīng)大學(xué)學(xué)報,2017(4):26-34.

Porter effect of Energy-Consuming Right Transaction System: based on the empiri-cal study of panel data of enterprises in pilot area

LUO Xiaomei,ZHANG Jia

(School of Economics and Management, Beijing University of Technology, Beijing 100124, China)

Abstract Whether the Energy - Consuming Right Transaction System can achieve a win - win development in economic growth andenergy saving is a practical issue that needs to be tested urgently.The existing studies lack results that test the policy effect of Energy-Consuming Right Transaction System from the‘enterprise perspective.This paper improved the DEA model from three aspects:energy input constraints, input elements and energy saving constraints, and constructed theoretical models to test the Porter effect of the‘Command and Controlpolicy and the Energy-Consuming Right Transaction System.We took 114 energy-intensive enterprises as theobject-subject in the pilot area of the Energy-Consuming Right Transaction System, and took capital input, labor input and energy inputas input variables, and gross output value and exhaust emission as output variables.Based on these, this paper applied the improvedDEA model to test the Porter effect of the two policies at the enterprise level, and made a comparative analysis of the test results.Theresults showed that: ① Under the Energy - Consuming Right Transaction System, the average economic potential and energy savingpotential of all enterprises were positive every year, and the average economic potential of the whole enterprise was 0.4% higher thanthat of the whole enterprise under the‘Command and Controlpolicy, which was equivalent to an increase of RMB12 billion in theaverage annual gross output value of all enterprises.This showed that the implementation of the Energy-Consuming Right TransactionSystem could achieve the Porter effect at the overall level of the enterprise, and compared with the‘Command and Controlpolicy, itworked better.② The policy effect of the Energy-Consuming Right Transaction System at the individual enterprise level was uncertain:the average annual energy saving potential of each enterprise was positive, but the average annual economic potential of someenterprises was negative, and the average annual economic potential of 86 enterprises was lower than that of enterprises under the‘Command and Controlpolicy, which indicated that the implementation of the Energy-Consuming Right Transaction System could notfully realize the Porter effect at the individual level of enterprise, and its policy effect was not necessarily better than the‘Commandand Controlpolicy.③ Further analysis of the empirical result showed that under the Energy -Consuming Right Transaction System,there was a significant positive correlation between the Porter effect and the actual energy consumption.

Key words Energy-Consuming Right Transaction System;‘Command and Controlpolicy; Porter effect; DEA model

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:15:21

商業(yè)會計(2016年13期)2016-10-20 15:43:05

中國科技博覽(2016年19期)2016-10-19 13:43:31

中國科技博覽(2016年19期)2016-10-19 12:09:22

中國科技博覽(2016年18期)2016-10-19 08:58:33

中國科技博覽(2016年18期)2016-10-19 08:43:03

科技視界(2016年21期)2016-10-17 17:06:18

商(2016年27期)2016-10-17 05:41:05

科學(xué)與財富(2016年28期)2016-10-14 20:57:11

大眾理財顧問(2016年9期)2016-10-11 17:10:17