制造業(yè)上游壟斷對出口技術(shù)復(fù)雜度的影響

——基于中國制造業(yè)微觀數(shù)據(jù)

2021-04-22 05:38:14杜運蘇張曉宇

江南大學(xué)學(xué)報(人文社會科學(xué)版) 2021年2期

杜運蘇, 張曉宇

(南京財經(jīng)大學(xué) 國際經(jīng)貿(mào)學(xué)院,江蘇 南京 210023)

一、引 言

改革開放以來,中國積極融入全球價值鏈分工,對外貿(mào)易快速發(fā)展,出口總額由1978年的97.5億美元增長到2019年的2.49萬億美元(1)數(shù)據(jù)來自歷年《中國統(tǒng)計年鑒》。,牢固確立了世界第一大出口國的地位。與此同時,中國出口的技術(shù)復(fù)雜度也有了很大提高,總體水平已經(jīng)接近甚至超過部分發(fā)達國家,但主要是“兩頭在外”加工貿(mào)易的貢獻,真實的出口技術(shù)復(fù)雜度水平依然不是很高,在總體上還沒有走出“規(guī)模大、附加值低”的困境。黨的十九大報告提出“拓展對外貿(mào)易,培育貿(mào)易新業(yè)態(tài)新模式,推進貿(mào)易強國建設(shè)”,而衡量貿(mào)易強國的重要指標(biāo)之一就是出口中所蘊含的技術(shù)水平。Hausmann等(2007)研究表明,一國出口什么至關(guān)重要,給定初始要素稟賦條件,一國如果將目標(biāo)定位為培育更高技術(shù)含量商品出口的能力,將從貿(mào)易中獲取更多利益,并實現(xiàn)經(jīng)濟內(nèi)涵式增長。[1]實際上,一國出口技術(shù)復(fù)雜度受到很多因素影響,如基礎(chǔ)實施[2]、知識產(chǎn)權(quán)保護[3]、引進外資[4]等,但上游壟斷是否對制造業(yè)企業(yè)出口技術(shù)復(fù)雜度產(chǎn)生影響以及影響機制等問題還沒有引起學(xué)術(shù)界的重視。盡管中國市場化改革已經(jīng)取得了巨大成就,最終產(chǎn)品市場形成了良好的競爭格局,但上游行業(yè)壟斷依然較為嚴重。因此,研究制造業(yè)上游壟斷對中國出口技術(shù)復(fù)雜度影響具有重要的理論和現(xiàn)實意義。

本文主要在以下兩個方面對現(xiàn)有研究進行了拓展:一是從理論上分析制造業(yè)上游壟斷影響出口技術(shù)復(fù)雜度的機制。目前,分別圍繞上游壟斷或出口技術(shù)復(fù)雜度方面的文獻很多,但缺乏將兩者結(jié)合起來探討上游壟斷通過哪些渠道影響出口技術(shù)復(fù)雜度的相關(guān)研究。二是利用2000-2013年微觀數(shù)據(jù)在企業(yè)層面測度出口技術(shù)復(fù)雜度,并構(gòu)建面板數(shù)據(jù)模型和中介效應(yīng)模型實證檢驗制造業(yè)上游壟斷對出口技術(shù)復(fù)雜度的影響。現(xiàn)有文獻主要從地區(qū)或者行業(yè)等層面測度出口技術(shù)復(fù)雜度,無法反映微觀企業(yè)的情況,本文的研究可以在這方面進行有益的補充。

二、文獻綜述

本文的研究主要與兩類文獻有關(guān)。第一類文獻是關(guān)于出口技術(shù)復(fù)雜度的相關(guān)研究。在Hausmann等(2007)提出測度方法以后,國內(nèi)外學(xué)者針對出口技術(shù)復(fù)雜度變化及其影響因素問題進行了大量的研究。Schott(2008)探究了中國出口商品技術(shù)結(jié)構(gòu)與OECD發(fā)達國家的相似度,發(fā)現(xiàn)中國出口品技術(shù)結(jié)構(gòu)已與發(fā)達國家高度相似,[5]而戴翔和張二震(2011)將中國出口商品的技術(shù)復(fù)雜度同部分OECD發(fā)達國家相比,研究發(fā)現(xiàn)在資源密集型和低技術(shù)密集型產(chǎn)品上,中國已趨近于發(fā)達國家水平,但在中等技術(shù)和高技術(shù)密集型產(chǎn)品上,中國與發(fā)達國家出口技術(shù)復(fù)雜度相差甚遠,依然有很長的道路要走[6]。盡管中國整體的出口技術(shù)復(fù)雜度相對較高,但主要是由外資企業(yè)加工貿(mào)易出口導(dǎo)致,本土企業(yè)一般貿(mào)易出口技術(shù)復(fù)雜度還不高,[7]“中國制造”的大部分還集中在高科技產(chǎn)品的勞動密集型環(huán)節(jié),表現(xiàn)為工藝流程升級、產(chǎn)品升級和功能升級,而鏈條升級進展比較緩慢。研究出口技術(shù)復(fù)雜度影響因素的相關(guān)文獻非常多。Xu和Lu(2009)較早發(fā)現(xiàn)中國出口技術(shù)復(fù)雜度與來自O(shè)ECD的FDI以及外資企業(yè)加工貿(mào)易呈現(xiàn)正相關(guān)關(guān)系,而與內(nèi)資企業(yè)加工貿(mào)易呈現(xiàn)負相關(guān)關(guān)系。[8]王永進等(2010)利用工具變量兩階段OLS和系統(tǒng)GMM法實證研究表明基礎(chǔ)設(shè)施的發(fā)展能有效促進各個國家出口技術(shù)復(fù)雜度的提升。[2]代中強(2014)測算了中國2003-2011年30個省份出口技術(shù)復(fù)雜度,研究得出在臨界點內(nèi)知識產(chǎn)權(quán)保護的加強與出口技術(shù)復(fù)雜度呈現(xiàn)正向關(guān)系,超出這一臨界點,則呈現(xiàn)負向關(guān)系,且東部地區(qū)實際知識產(chǎn)權(quán)保護不利于出口技術(shù)復(fù)雜度的提高,而西部地區(qū)恰恰相反。[3]戴翔和金碚(2014)通過計算1996-2010年62國的出口技術(shù)復(fù)雜度,并利用OLS與GMM法分析得出改善制度質(zhì)量與提升產(chǎn)品內(nèi)國際分工有利于出口技術(shù)復(fù)雜度的提升,且兩者的交互效用也會對出口技術(shù)復(fù)雜度產(chǎn)生有利影響。[9]王思雨與鄭樂凱(2019)通過采用生產(chǎn)分解模型測算了世界各主要經(jīng)濟體的全球價值鏈嵌入程度,且通過實證研究表明前向GVC嵌入有助于出口技術(shù)復(fù)雜度的提高,后向GVC嵌入對出口技術(shù)復(fù)雜度的提升作用并不顯著。[10]此外,生產(chǎn)性服務(wù)業(yè)FDI[4]、勞動力成本上升[11]、國內(nèi)市場一體化[12]、文化多樣性[13]等也是出口技術(shù)復(fù)雜度的重要影響因素。

第二類文獻是關(guān)于上游壟斷影響企業(yè)出口的相關(guān)研究。Bas(2014)基于印度數(shù)據(jù)研究發(fā)現(xiàn),具有上游壟斷特征的服務(wù)業(yè)開放能夠提高制造業(yè)企業(yè)出口績效,且高生產(chǎn)率企業(yè)從中獲益更多。[14]Gilbert等(2020)研究認為上游壟斷勢力會影響下游高質(zhì)量出口的市場競爭結(jié)構(gòu)。[15]在中國經(jīng)濟中,國有資本和國有企業(yè)在上游產(chǎn)業(yè)處于控制地位,更多體現(xiàn)為自然壟斷,而非行政壟斷,對下游企業(yè)出口會產(chǎn)生影響。[16]Bas和Causa(2013)研究發(fā)現(xiàn),上游部門的開放有利于提高中國下游制造業(yè)生產(chǎn)率和出口。[17]呂云龍和呂越(2017)通過構(gòu)建垂直生產(chǎn)模型,分析得出上游壟斷會通過降低下游行業(yè)生產(chǎn)率及提高上游行業(yè)中間品價格最終降低制造業(yè)出口的比較優(yōu)勢。[18]如果政府加強對上游行業(yè)的補貼力度,而制造業(yè)下游行業(yè)競爭程度不高,那么上游壟斷對制造業(yè)出口比較優(yōu)勢的抑制作用均會加深。李勝旗和毛其淋(2017)基于中國制造業(yè)2000-2007年的微觀數(shù)據(jù),分析制造業(yè)上游壟斷如何影響下游企業(yè)出口國內(nèi)增加值率(DVAR),發(fā)現(xiàn)制造業(yè)上游壟斷會降低企業(yè)成本加成率,減少下游企業(yè)研發(fā)創(chuàng)新活動所需資金及需要的關(guān)鍵性資源,最終抑制下游企業(yè)出口國內(nèi)附加值的增加,而中間品貿(mào)易自由化會減緩這種抑制作用。[19]陸文香和何有良(2018)認為,上游壟斷對制造業(yè)企業(yè)出口具有全面的影響,不僅降低了出口規(guī)模,還顯著阻礙了企業(yè)生產(chǎn)率的提升,降低了出口概率、出口產(chǎn)品種類、出口范圍等。[20]Min(2020)從上游壟斷視角和企業(yè)微觀層面出發(fā),利用2001-2007年中國工業(yè)企業(yè)數(shù)據(jù)匹配樣本進行研究,發(fā)現(xiàn)上游壟斷顯著提高了中國出口企業(yè)成本加成,并且在不同所有制形式和貿(mào)易方式企業(yè)之間存在較大差異。[21]劉德學(xué)和鐘湘玥(2020)還進一步考察了國外上游壟斷對本土企業(yè)加成率的影響。[22]

相對來說,研究上游壟斷影響企業(yè)出口的文獻比較少,尤其缺乏針對上游壟斷如何影響出口技術(shù)復(fù)雜度問題的研究,本文將圍繞這方面進行深入研究,為促進中國制造業(yè)邁向中高端提供一個新的視角。

三、理論機制分析

本文主要從技術(shù)創(chuàng)新效應(yīng)、企業(yè)進入退出效應(yīng)兩個角度,探究制造業(yè)上游壟斷影響出口技術(shù)復(fù)雜度的作用機制。

(一)制造業(yè)上游壟斷、技術(shù)創(chuàng)新與出口技術(shù)復(fù)雜度

技術(shù)創(chuàng)新是推動出口技術(shù)復(fù)雜度提升的關(guān)鍵因素,[23]制造業(yè)上游壟斷首先通過技術(shù)創(chuàng)新影響出口技術(shù)復(fù)雜度。到2001年左右,中國大部分低效率的國有企業(yè)已從下游行業(yè)退出,在市場化改革不斷推進的過程中,制造業(yè)下游企業(yè)已逐步實現(xiàn)自由競爭,但是制造業(yè)上游大多數(shù)關(guān)鍵行業(yè)依舊在少數(shù)企業(yè)的壟斷控制下。一方面,上游壟斷企業(yè)為了獲取更多壟斷利潤,必然提高其產(chǎn)品的成本加成比例,這將會增加下游企業(yè)的中間投入成本,導(dǎo)致下游企業(yè)的利潤減少。利潤是企業(yè)創(chuàng)新投入的重要來源。對于下游企業(yè)來說,利潤提升后才有更多的資金用于產(chǎn)品研發(fā)設(shè)計環(huán)節(jié),推動新技術(shù)、新產(chǎn)品的擴散傳播。發(fā)明新技術(shù)和開發(fā)新產(chǎn)品不僅可以讓企業(yè)出口量增加,還可以使企業(yè)獲取價格優(yōu)勢,[18]從而獲取更多的利潤,將其再用于產(chǎn)品研發(fā),進而繼續(xù)推動產(chǎn)品技術(shù)水平的大幅提升,這種螺旋式的創(chuàng)新激勵機制推動了制造業(yè)出口技術(shù)復(fù)雜度的提升。顯然,上游壟斷程度提高將會擠壓下游企業(yè)利潤,導(dǎo)致創(chuàng)新投入的激勵機制無法形成,這在很大程度上抑制出口技術(shù)復(fù)雜度的提升。另一方面,上游壟斷企業(yè)還會因為缺乏良好的競爭機制,沒有動力去提高產(chǎn)品質(zhì)量和增加產(chǎn)品種類,[19]導(dǎo)致下游企業(yè)的技術(shù)創(chuàng)新成為“無米之炊”,大大增加技術(shù)創(chuàng)新的風(fēng)險。在理論上,下游企業(yè)可以從國際市場采購中間投入品,但畢竟會面臨各種各樣的貿(mào)易壁壘,而且關(guān)稅和國際運輸也會增加產(chǎn)品投入成本。綜上所述,可以得出制造業(yè)上游壟斷影響出口技術(shù)復(fù)雜度的第一個作用機制,即假說1。

假說1:制造業(yè)上游壟斷會通過抑制技術(shù)創(chuàng)新影響企業(yè)出口技術(shù)復(fù)雜度的提升。

(二)制造業(yè)上游壟斷、企業(yè)進入退出與出口技術(shù)復(fù)雜度

制造業(yè)上游壟斷還可以通過影響不同技術(shù)水平企業(yè)的進入退出進而影響出口技術(shù)復(fù)雜度。企業(yè)進入會對市場現(xiàn)有企業(yè)產(chǎn)生一定威脅,增加競爭程度,同時也會將該企業(yè)的創(chuàng)新帶入市場,有利于總體生產(chǎn)率提升,并提高出口技術(shù)復(fù)雜度。由于技術(shù)創(chuàng)新具有較大的不確定性,高技術(shù)企業(yè)在進入之前會進行綜合評估,上游壟斷程度是一個很重要的指標(biāo),因為上游壟斷企業(yè)對其進行“敲竹杠”將會導(dǎo)致其面臨的不確定性進一步加大,從而抑制高科技企業(yè)進入。此外,政府通常對制造業(yè)上游大中型企業(yè)給予隱性補貼使其能夠維持生存,提高下游企業(yè)的市場進入門檻,[24]導(dǎo)致很多高效率民營企業(yè)進入市場的風(fēng)險加大,不利于中國制造業(yè)出口技術(shù)復(fù)雜度的提升。制造業(yè)上游壟斷也會提高外資高技術(shù)企業(yè)的進入壁壘,阻礙技術(shù)溢出效應(yīng)的發(fā)揮,不利于本土企業(yè)生產(chǎn)率提升與技術(shù)進步,抑制了中國出口技術(shù)復(fù)雜度的提高。同樣,上游壟斷對在位企業(yè)的影響也存在一定差別,加工貿(mào)易企業(yè)的原材料和中間產(chǎn)品主要來自國際市場,盡管其利潤低,但受到國內(nèi)上游壟斷企業(yè)的約束較弱,即使國內(nèi)上游壟斷程度提高,它們依然可以在市場存活;然而,技術(shù)相對高的企業(yè)具有較強的產(chǎn)業(yè)轉(zhuǎn)移能力,在面臨國內(nèi)上游壟斷程度高時可以退出后去其他國家進行投資。綜上所述,可以得出制造業(yè)上游壟斷影響出口技術(shù)復(fù)雜度的第二個作用機制,即假說2。

假說2:制造業(yè)上游壟斷會通過影響企業(yè)進入退出抑制出口技術(shù)復(fù)雜度的提升。

接下來,本文將通過建立實證模型,利用微觀企業(yè)數(shù)據(jù)對這兩個假說進行檢驗。

四、模型設(shè)定及變量選擇

(一)模型設(shè)定

為考察制造業(yè)上游壟斷對出口技術(shù)復(fù)雜度的影響,借鑒李俊青和苗二森(2018)的做法,[25]本文設(shè)定如下基準(zhǔn)模型:

lnESIfit=α+βlnup_monoit+γXfit+zi+yeari+εfit

(1)

式(1)中,下標(biāo)f表示企業(yè),i表示行業(yè),t表示年份,lnESI表示企業(yè)出口技術(shù)復(fù)雜度,lnup_mono表示制造業(yè)上游壟斷,具體測算方法見下文,此外,zi表示行業(yè)固定效應(yīng),yeart表示年份固定效應(yīng),εfit為隨機擾動項。本文對控制變量的設(shè)定具體如下:(1)企業(yè)年齡(lnage),采用當(dāng)年年份與企業(yè)成立年份之差加1后取對數(shù)來衡量;(2)企業(yè)規(guī)模(lnlabor),采用企業(yè)職工人數(shù)的對數(shù)來衡量;(3)全要素生產(chǎn)率(lntfp),雖然測算全要素生產(chǎn)率通常采用Olley-Pakes(OP)或Levinsohn-Petrin(LP)方法,但由于數(shù)據(jù)庫部分年份缺少工業(yè)增加值和中間品投入信息,受制于數(shù)據(jù)限制,本文借鑒Head和Ries(2003)、許和連等(2017)的方法,[26-27]采用TFP=ln(y/l)-s×ln(k/l)來估算。其中,y為企業(yè)工業(yè)總產(chǎn)值,k為固定資產(chǎn)總額,l為職工人數(shù),s代表生產(chǎn)函數(shù)中資本的貢獻度,并將s設(shè)定為1/3[28];(4)資本密集度(lnklratio),采用人均固定資產(chǎn)的對數(shù)值來衡量;(5)soe、foreign分別表示國有企業(yè)和外資企業(yè)虛擬變量。

(二)核心變量測算與典型事實

1.制造業(yè)上游壟斷

本文主要借鑒李勝旗和毛其淋(2017)的做法[19],對制造業(yè)上游壟斷的測算方法具體如下:

(2)

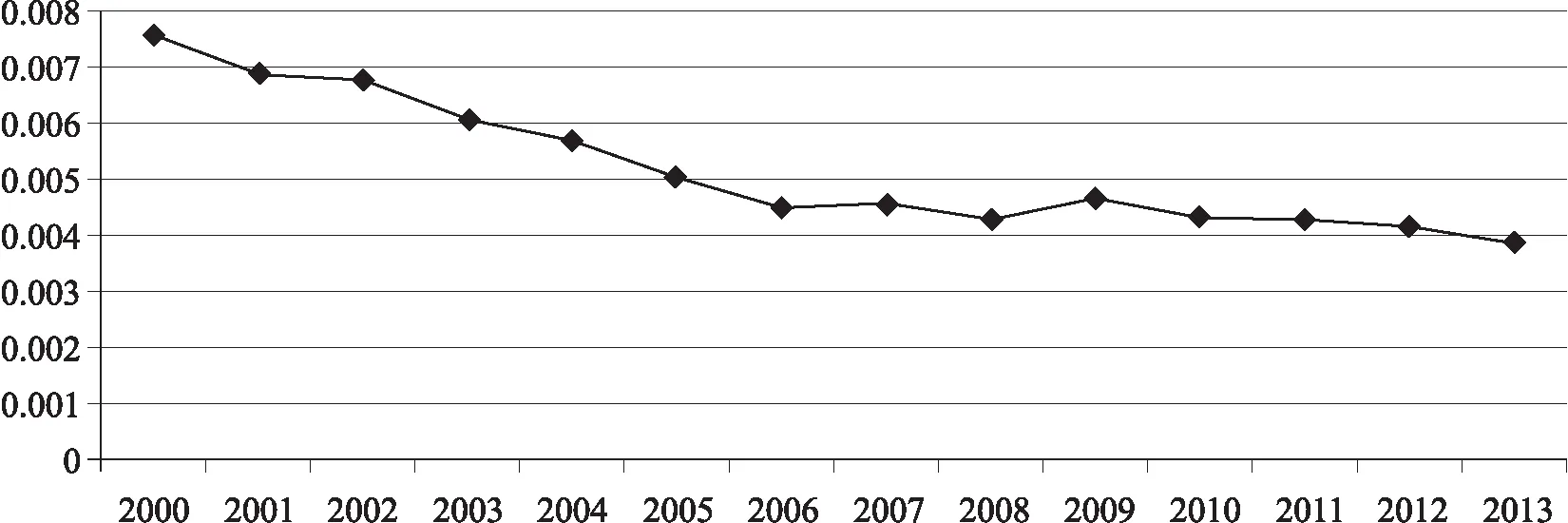

圖1反映了2000-2013年中國制造業(yè)上游壟斷情況。從總體趨勢來看,2000-2013年中國制造業(yè)上游壟斷up_monoit指數(shù)呈現(xiàn)下降趨勢,競爭性有所增強,但上游壟斷程度依舊較高;從動態(tài)變化來看,2000-2005年制造業(yè)上游壟斷下降幅度比較大,2006年以后相對比較穩(wěn)定,2009年有小幅度提高,其他年份基本穩(wěn)定在0.004左右,下降趨勢不明顯。這也說明要加大供給側(cè)結(jié)構(gòu)改革力度,降低上游行業(yè)進入門檻,在牢牢控制國民經(jīng)濟命脈的前提下鼓勵本土企業(yè)和外資企業(yè)進入,通過引入競爭逐步打破上游壟斷。

圖1 2000-2013年制造業(yè)上游壟斷程度變化趨勢 數(shù)據(jù)來源:中國投入產(chǎn)出表和中國工業(yè)企業(yè)數(shù)據(jù)庫

2.企業(yè)出口技術(shù)復(fù)雜度

本文采用Hausmann等(2007)的方法[1],利用微觀數(shù)據(jù)對制造業(yè)企業(yè)出口技術(shù)復(fù)雜度進行了測算。本文首先計算產(chǎn)品K的技術(shù)復(fù)雜度:

(3)

式(3)中,k表示HS6分位代碼產(chǎn)品,yjk表示地區(qū)j產(chǎn)品k的出口額,Yj是地區(qū)j的總出口額,gdpj表示地區(qū)j的人均實際gdp。中國海關(guān)貿(mào)易數(shù)據(jù)庫統(tǒng)計了企業(yè)在HS8分位代碼產(chǎn)品上每筆交易的詳細情況,所以本文把企業(yè)HS8分位代碼產(chǎn)品的出口加總到HS6分位代碼產(chǎn)品上,計算企業(yè)出口技術(shù)復(fù)雜度如下:

(4)

式(4)中,yfk表示企業(yè)f產(chǎn)品k的出口額,yf表示企業(yè)f的總出口額,而yfk/yf表示企業(yè)f產(chǎn)品k的出口占企業(yè)f總出口的比例。

為了穩(wěn)健起見,本文借鑒Xu(2007)的做法[29],根據(jù)質(zhì)量不同進行調(diào)整,具體方法如下:

(5)

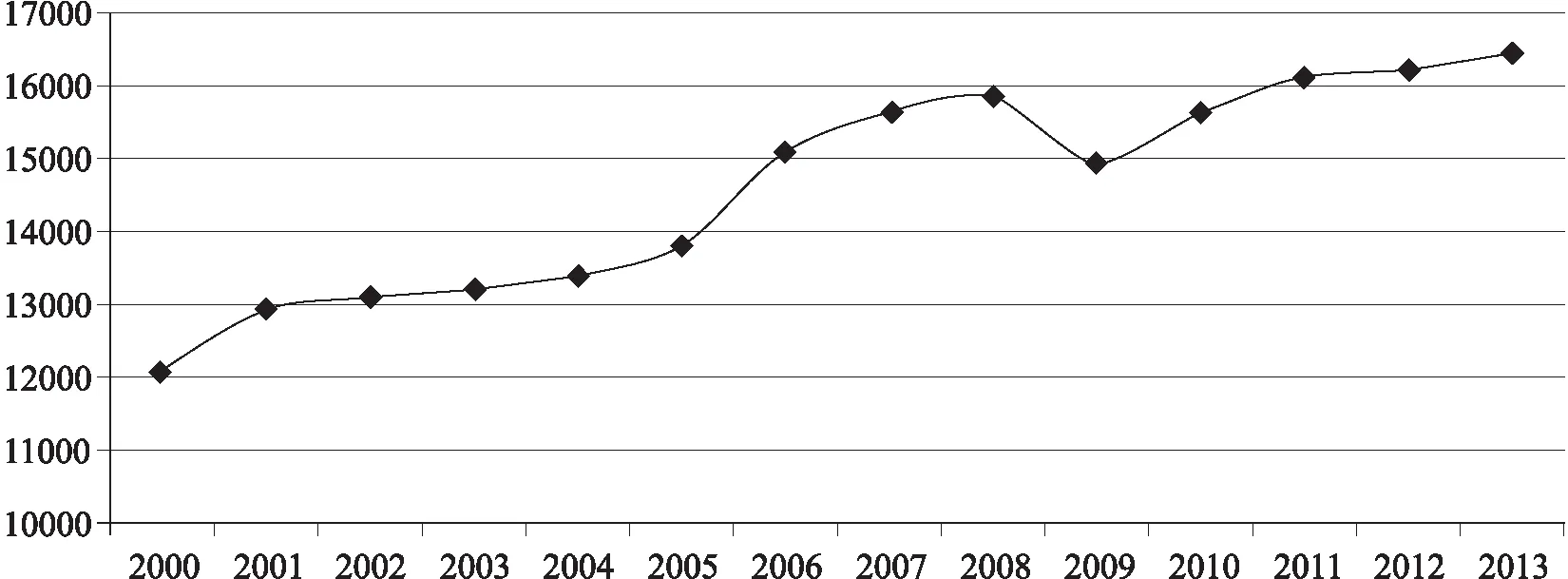

圖2 2000-2013年出口技術(shù)復(fù)雜度變化趨勢 數(shù)據(jù)來源:中國海關(guān)數(shù)據(jù)庫和WDI

觀察圖2可以發(fā)現(xiàn),中國制造業(yè)出口技術(shù)復(fù)雜度在樣本期內(nèi)總體呈現(xiàn)上升趨勢,從2000年的12088.2美元上升到2013年的16441.47美元。除2009年受金融危機影響從15849.36美元下降至14959.96美元,制造業(yè)出口技術(shù)復(fù)雜度始終保持穩(wěn)定增長,年均增速達到13.8%。2008年到2009年出口技術(shù)復(fù)雜度有所下降,究其原因是2008年的金融危機致使全球經(jīng)濟步入低迷態(tài)勢,不僅對出口產(chǎn)生了沖擊,對出口技術(shù)復(fù)雜度也產(chǎn)生了較大的負面影響。2009年到2013年均值有了一定的增長,可能是經(jīng)濟開始復(fù)蘇,中國通過不斷提升產(chǎn)品技術(shù)含量來加速經(jīng)濟轉(zhuǎn)型。經(jīng)濟復(fù)蘇給企業(yè)帶來了發(fā)展機遇,企業(yè)對產(chǎn)品研發(fā)環(huán)節(jié)加大投入力度,這有利于產(chǎn)品技術(shù)復(fù)雜度的提升。

(三)數(shù)據(jù)說明

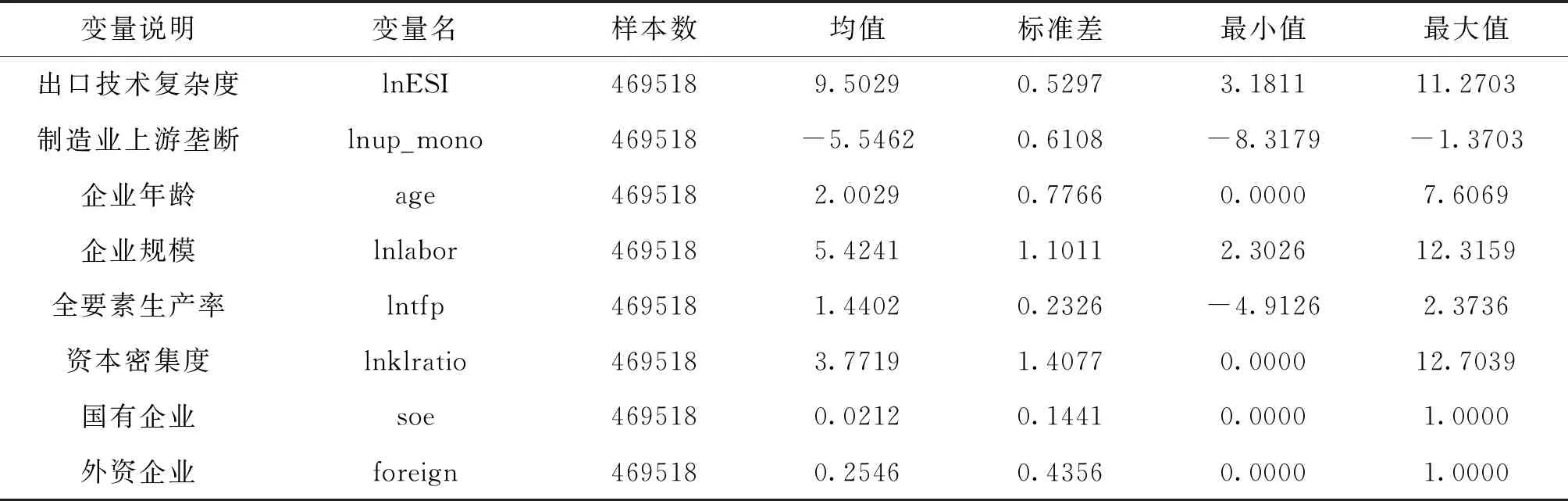

本文數(shù)據(jù)主要來源于中國工業(yè)企業(yè)數(shù)據(jù)庫和中國海關(guān)數(shù)據(jù)庫,樣本期限為2000-2013年。借鑒Yu(2015)的匹配方法[30],使用企業(yè)的名稱和企業(yè)的電話號碼加郵編識別這兩個數(shù)據(jù)庫中的同一家企業(yè),最終得到本文的樣本數(shù)據(jù),共計469518個,變量的統(tǒng)計性描述見表1。

表1 變量的統(tǒng)計性描述

五、實證結(jié)果與分析

(一)基準(zhǔn)結(jié)果分析

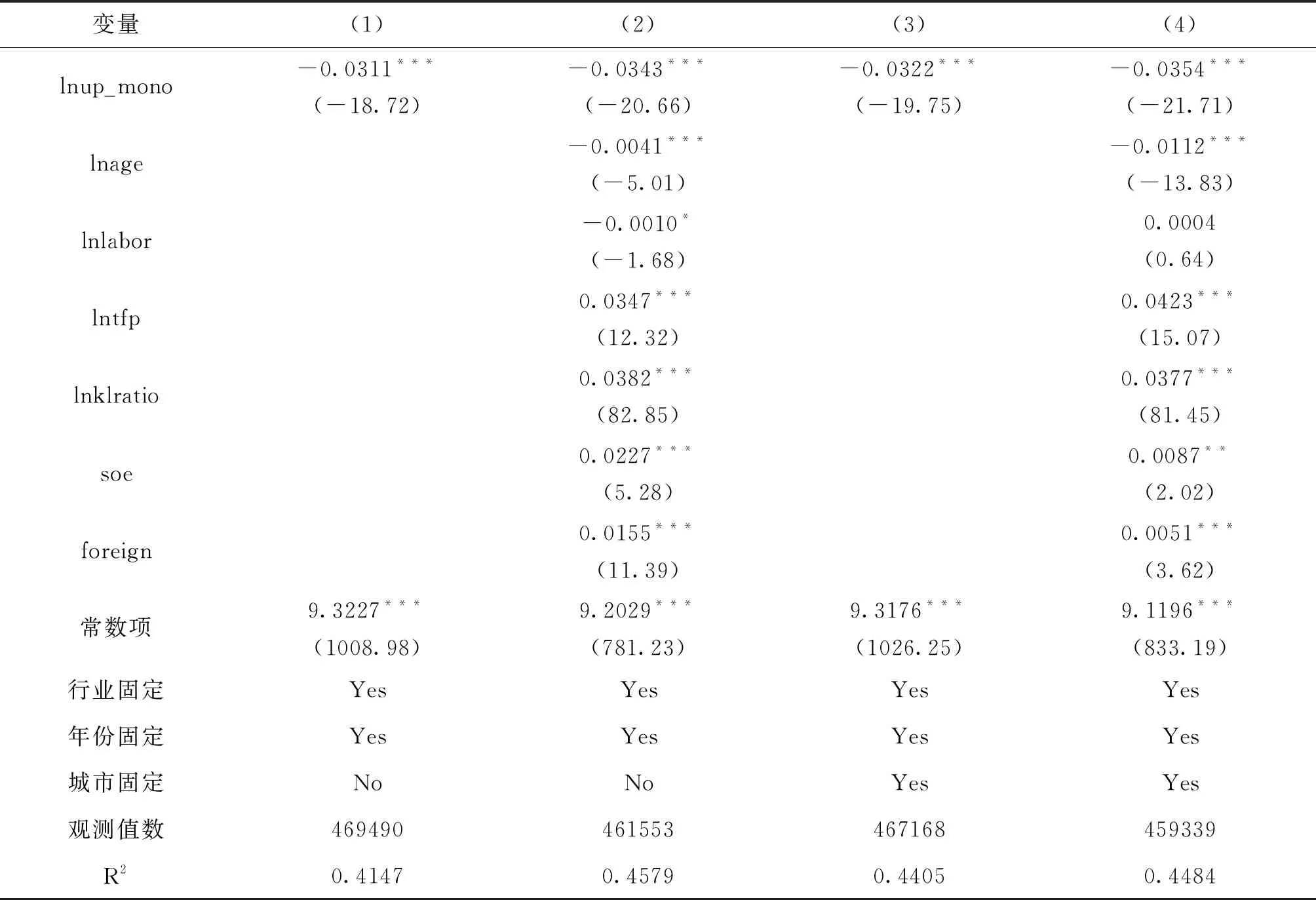

本文主要探究制造業(yè)上游壟斷對出口技術(shù)復(fù)雜度的影響,表2展示了基準(zhǔn)回歸結(jié)果。其中,第(1)列僅考慮制造業(yè)上游壟斷這一指標(biāo),并加入了行業(yè)和年份固定效應(yīng),研究發(fā)現(xiàn)制造業(yè)上游壟斷的回歸系數(shù)為-0.0311,結(jié)果為負并且在1%水平上顯著,說明制造業(yè)上游壟斷會顯著降低企業(yè)的出口技術(shù)復(fù)雜度;第(2)列加入了全部控制變量,研究發(fā)現(xiàn)制造業(yè)上游壟斷的系數(shù)為-0.0343,依舊在1%水平上顯著,表示在加入了別的影響企業(yè)出口技術(shù)復(fù)雜度的因素后,制造業(yè)上游壟斷仍然與企業(yè)出口技術(shù)復(fù)雜度呈現(xiàn)負相關(guān)關(guān)系。通過比較表2第(1)列與第(2)列制造業(yè)上游壟斷的回歸系數(shù)及顯著性,本文發(fā)現(xiàn)模型中控制變量的加入不會影響制造業(yè)上游壟斷對出口技術(shù)復(fù)雜度的影響。第(3)列本文只加入制造業(yè)上游壟斷這一變量,但加入了行業(yè)、城市和年份固定效應(yīng),制造業(yè)上游壟斷的回歸系數(shù)為-0.0322,結(jié)果依舊顯著為負。第(4)列是在此基礎(chǔ)上加入所有控制變量后的結(jié)果,可以發(fā)現(xiàn)制造業(yè)上游壟斷的系數(shù)為-0.0354,仍然顯著為負。由此可見,制造業(yè)上游壟斷顯著抑制企業(yè)出口技術(shù)復(fù)雜度的上升。

觀察控制變量的回歸結(jié)果,本文可以發(fā)現(xiàn),企業(yè)全要素生產(chǎn)率及資本密集度的系數(shù)均為正且都在1%水平上顯著,與現(xiàn)有研究的結(jié)論一致,說明企業(yè)資本密集度越高,全要素生產(chǎn)率越大,越有利于促進出口技術(shù)復(fù)雜度的提升。企業(yè)年齡的回歸系數(shù)顯著為負,說明企業(yè)年齡的提升可能會削弱企業(yè)研發(fā)創(chuàng)新動力,最終抑制出口技術(shù)復(fù)雜度的上升,這與毛其淋和方森輝(2018)[23]、余娟娟和余東升(2018)[31]的研究結(jié)果一致。企業(yè)規(guī)模雖然為正,但并不顯著,說明企業(yè)規(guī)模與出口技術(shù)復(fù)雜度關(guān)系不是很顯著。

表2 基準(zhǔn)回歸結(jié)果

(二)機制檢驗

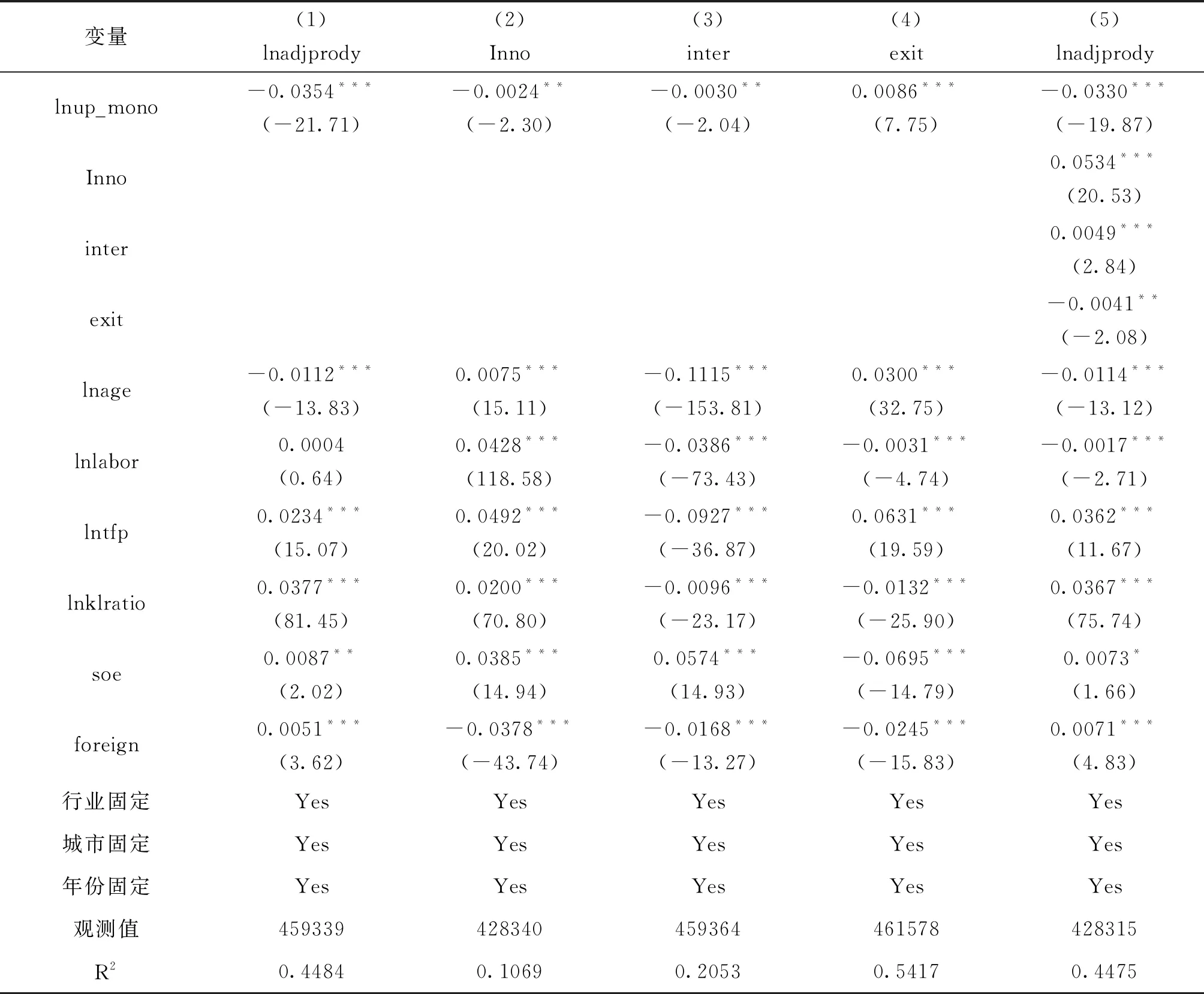

上文得出了制造業(yè)上游壟斷會顯著抑制出口技術(shù)復(fù)雜度的提高,接下來需要進一步檢驗作用機制,即制造業(yè)上游壟斷是通過什么樣的渠道來抑制出口技術(shù)復(fù)雜度。基于前面理論機制分析,本研究選取企業(yè)技術(shù)創(chuàng)新(Inno)、企業(yè)進入(enter)與退出(exit)作為中介變量進行深入探究,構(gòu)建如下中介效應(yīng)模型:

lnESIfit=α1+β1lnup_monoit+γXfit+zi+yeart+εfit

(6)

Innofit=α2+β2lnup_monoit+γXfit+zi+yeart+εfit

(7)

enterfit=α3+β3lnup_monoit+γXfit+zi+yeart+εfit

(8)

exitfit=α4+β4lnup_monoit+γXfit+zi+yeart+εfit

(9)

lnESIfit=α5+β5lnup_monoit+ωInnofit+ ?enterfit+ξexitfit+γXfit+zi+yeart+εfit

(10)

其中:下標(biāo)f、i、t分別代表企業(yè)、行業(yè)和年份;Inno表示企業(yè)技術(shù)創(chuàng)新,采用企業(yè)專利申請數(shù)加1的對數(shù)值來衡量;enter表示企業(yè)是否進入市場;exit表示企業(yè)是否退出市場。表3是制造業(yè)上游壟斷對出口技術(shù)復(fù)雜度影響渠道的檢驗結(jié)果。第(2)列的結(jié)果表明,制造業(yè)上游壟斷的估計系數(shù)為-0.0024,且在5%水平上顯著為負,這說明制造業(yè)上游壟斷顯著抑制企業(yè)技術(shù)創(chuàng)新。究其原因,主要是制造業(yè)上游壟斷導(dǎo)致下游民營企業(yè)對中間品的購買價格上升,企業(yè)生產(chǎn)成本上升,進而獲取利潤下降,最終企業(yè)可投入研發(fā)活動的資金會減少。此外,制造業(yè)上游壟斷也會導(dǎo)致下游企業(yè)很難獲取進行創(chuàng)新活動所需要的關(guān)鍵性資源,最終會抑制企業(yè)技術(shù)創(chuàng)新活動的展開。在第(3)列中,制造業(yè)上游壟斷的估計系數(shù)顯著為負,這說明在控制其他影響因素后,制造業(yè)上游壟斷提高下游企業(yè)進入市場門檻,抑制下游企業(yè)出口技術(shù)復(fù)雜度的提升。而第(4)列中制造業(yè)上游壟斷的估計系數(shù)顯著為正,說明制造業(yè)上游壟斷會導(dǎo)致制造業(yè)下游高效率民營企業(yè)被擠出市場進而影響中國出口技術(shù)復(fù)雜度的提升。同時加入上述中介變量后,制造業(yè)上游壟斷的估計系數(shù)依舊顯著為負。因此,企業(yè)技術(shù)創(chuàng)新、企業(yè)進入與退出市場是制造業(yè)上游壟斷影響出口技術(shù)復(fù)雜度的兩個重要渠道。

表3 制造業(yè)上游壟斷與企業(yè)出口技術(shù)復(fù)雜度

(三)異質(zhì)性分析

基于企業(yè)的異質(zhì)性,下面按照企業(yè)貿(mào)易方式、所有制類型、所在地區(qū)、要素密集度進行分組,研究制造業(yè)上游壟斷對不同類型企業(yè)出口技術(shù)復(fù)雜度的影響。

1.基于企業(yè)貿(mào)易類型

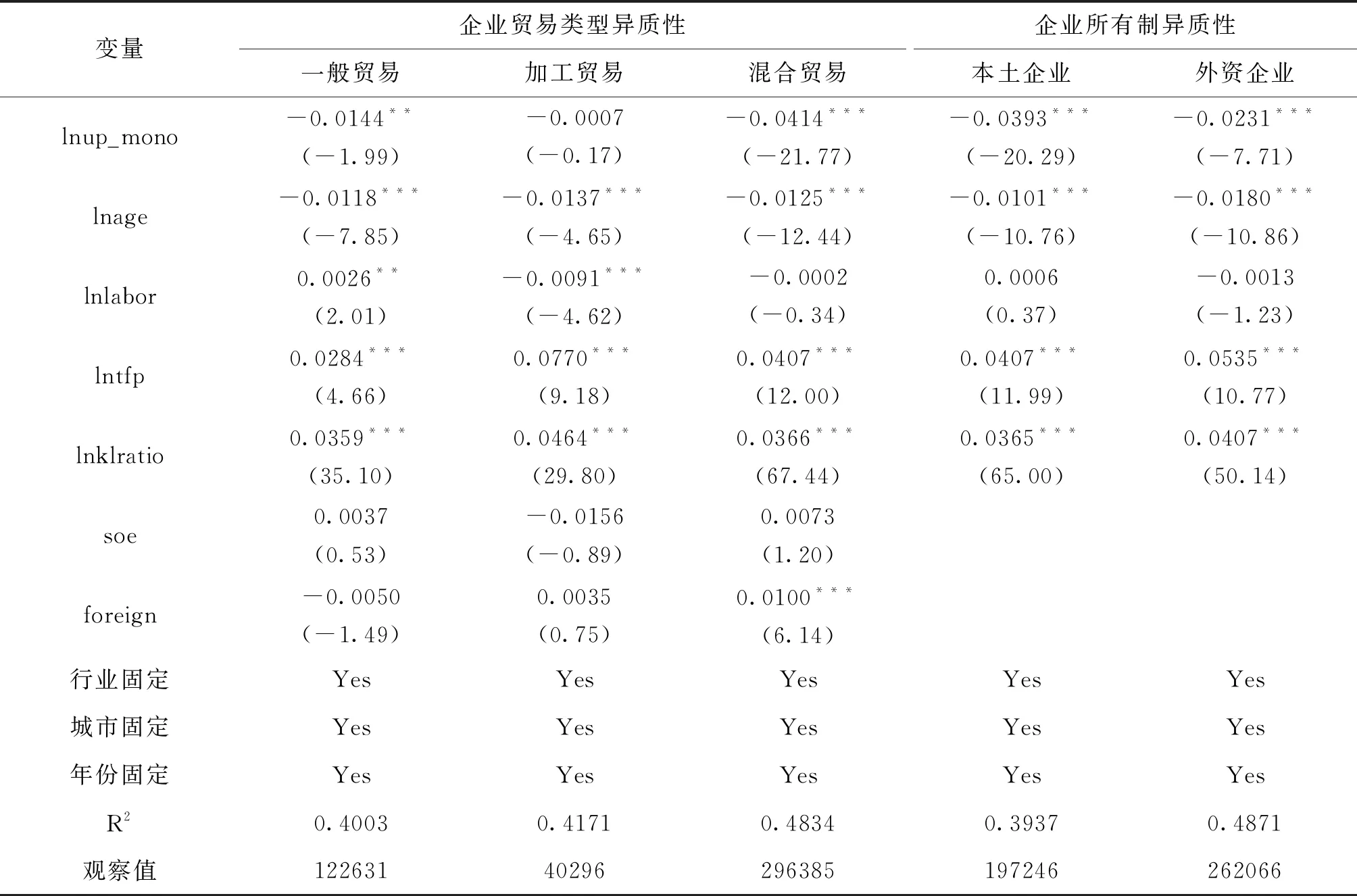

基于企業(yè)貿(mào)易類型,本文將制造業(yè)企業(yè)分為一般貿(mào)易、加工貿(mào)易以及混合貿(mào)易企業(yè)。表4前三列展示了根據(jù)不同企業(yè)貿(mào)易類型的實證結(jié)果,從中可以看出,對于一般貿(mào)易和混合貿(mào)易企業(yè),制造業(yè)上游壟斷的估計系數(shù)分別為-0.0144與-0.0414,均顯著為負,說明制造業(yè)上游壟斷顯著不利于一般貿(mào)易及混合貿(mào)易企業(yè)的出口技術(shù)復(fù)雜度的提升,且較之于一般貿(mào)易企業(yè),制造業(yè)上游壟斷對混合貿(mào)易企業(yè)出口技術(shù)復(fù)雜度的負面影響較大。而對于加工貿(mào)易企業(yè),制造業(yè)上游壟斷的回歸系數(shù)雖然也為負,但并不顯著。由于加工貿(mào)易企業(yè)一般是將國外市場零部件與原材料等中間品進行加工組裝而后出口,其出口技術(shù)復(fù)雜度受制造業(yè)上游壟斷的影響較小。一般貿(mào)易和混合貿(mào)易企業(yè)在產(chǎn)品生產(chǎn)過程中需要的中間品多數(shù)是從本國市場買入,所以這兩種類別的企業(yè)出口技術(shù)復(fù)雜度受制造業(yè)上游壟斷的負面影響較大。

2.基于企業(yè)所有制類型

基于企業(yè)所有制類型,本文將制造業(yè)企業(yè)分為本土企業(yè)與外資企業(yè)。表4最后兩列分別報告了相關(guān)結(jié)果:對于本土企業(yè),制造業(yè)上游壟斷變量的估計系數(shù)為-0.0393,顯著為負;對于外資企業(yè),制造業(yè)上游壟斷的估計系數(shù)為-0.0231,同樣顯著為負,說明制造業(yè)上游壟斷會顯著抑制本土企業(yè)與外資企業(yè)出口技術(shù)復(fù)雜度的提升,且對本土企業(yè)出口技術(shù)復(fù)雜度的抑制作用較大。引起上述現(xiàn)象的主要原由是在中國的很大一部分外資企業(yè)主要進行加工貿(mào)易,生產(chǎn)過程中所需的原材料及零部件等中間品大多來自國外市場,而對國內(nèi)中間品的依賴較小,因此,其制造業(yè)上游壟斷對出口技術(shù)復(fù)雜度的影響較小。

表4 基于企業(yè)貿(mào)易類型和所有制異質(zhì)性的回歸結(jié)果

3.基于企業(yè)地區(qū)異質(zhì)性

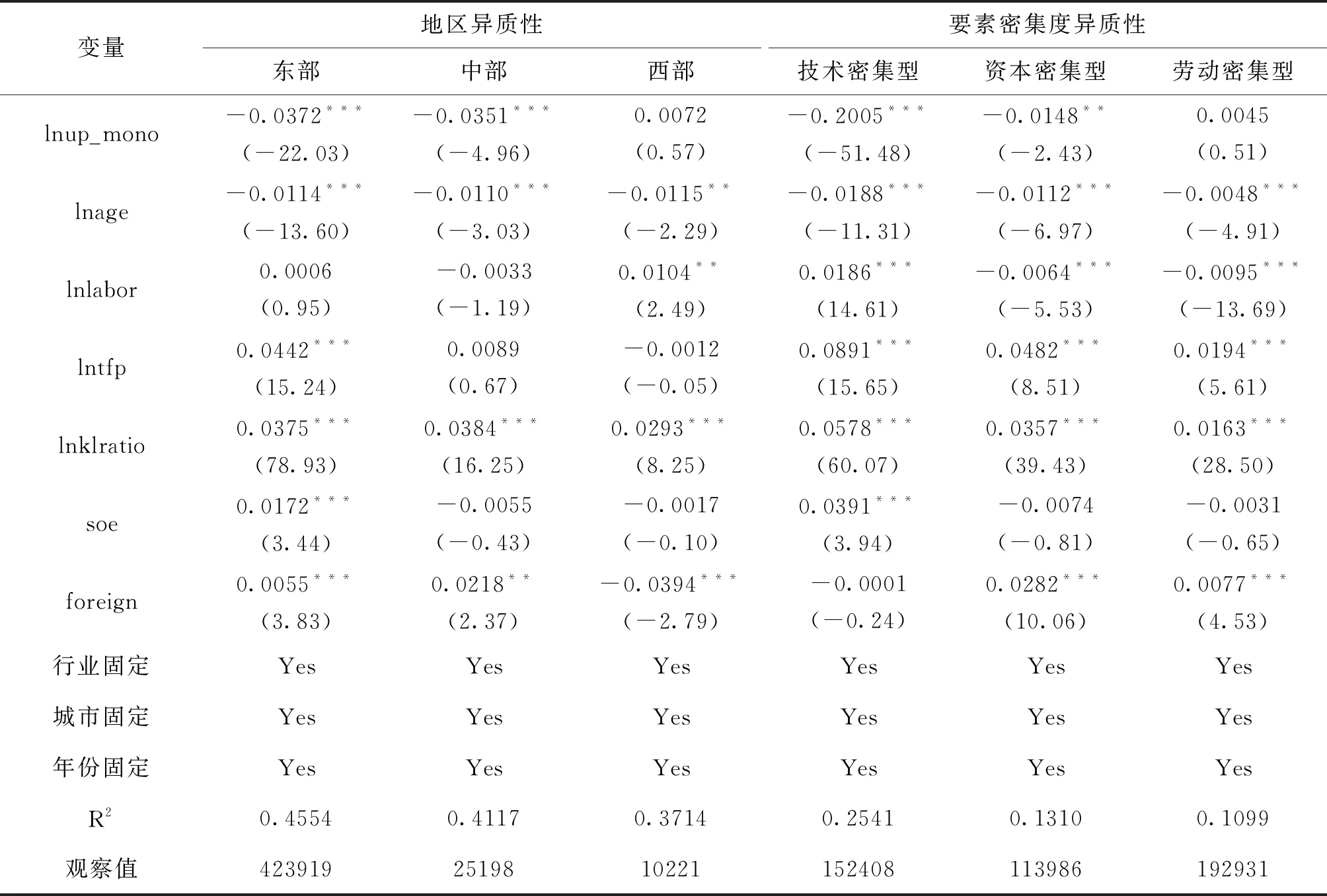

基于企業(yè)地區(qū)異質(zhì)性,本文將制造業(yè)企業(yè)根據(jù)所在區(qū)域分為東部、中部、西部進行分組檢驗(見表5)。東部地區(qū)企業(yè)和中部地區(qū)企業(yè)回歸結(jié)果分別為-0.0372和-0.0351,且都在1%水平上顯著,說明制造業(yè)上游壟斷顯著抑制這兩個地區(qū)企業(yè)出口技術(shù)復(fù)雜度的提升,且對東部地區(qū)企業(yè)出口技術(shù)復(fù)雜度的抑制作用略大,而西部地區(qū)的回歸系數(shù)不顯著。可能的原因是東中部地區(qū)企業(yè)出口技術(shù)復(fù)雜度相對較高,受到上游壟斷的抑制作用更大,西部地區(qū)企業(yè)出口技術(shù)復(fù)雜度相對較低,上游壟斷不是主要影響因素。

4.基于企業(yè)要素密集度異質(zhì)性

借鑒陳豐龍和徐康寧(2012)的研究[32],將制造業(yè)企業(yè)分為勞動密集型、資本密集型和技術(shù)密集型企業(yè)三個子樣本(見表5)。從中可以發(fā)現(xiàn),對于技術(shù)密集型企業(yè),制造業(yè)上游壟斷估計系數(shù)為-0.2005,且在1%水平上顯著,說明制造業(yè)上游壟斷會顯著降低技術(shù)密集型企業(yè)的出口技術(shù)復(fù)雜度,而對資本密集型和勞動密集型企業(yè)出口技術(shù)復(fù)雜度影響較小或不顯著。導(dǎo)致上述回歸結(jié)果的原因可能是在中國制造業(yè)上游壟斷引致技術(shù)密集型企業(yè)不易獲取研發(fā)活動中必需的某些核心資源,企業(yè)研發(fā)創(chuàng)新受阻,最終抑制其出口技術(shù)復(fù)雜度的提升。

表5 基于企業(yè)地區(qū)和要素密集度異質(zhì)性的回歸結(jié)果

(四)穩(wěn)健性檢驗

為了保證上述結(jié)論的準(zhǔn)確性,下面從多個角度進行穩(wěn)定性檢驗。

1.核心解釋變量重新測度

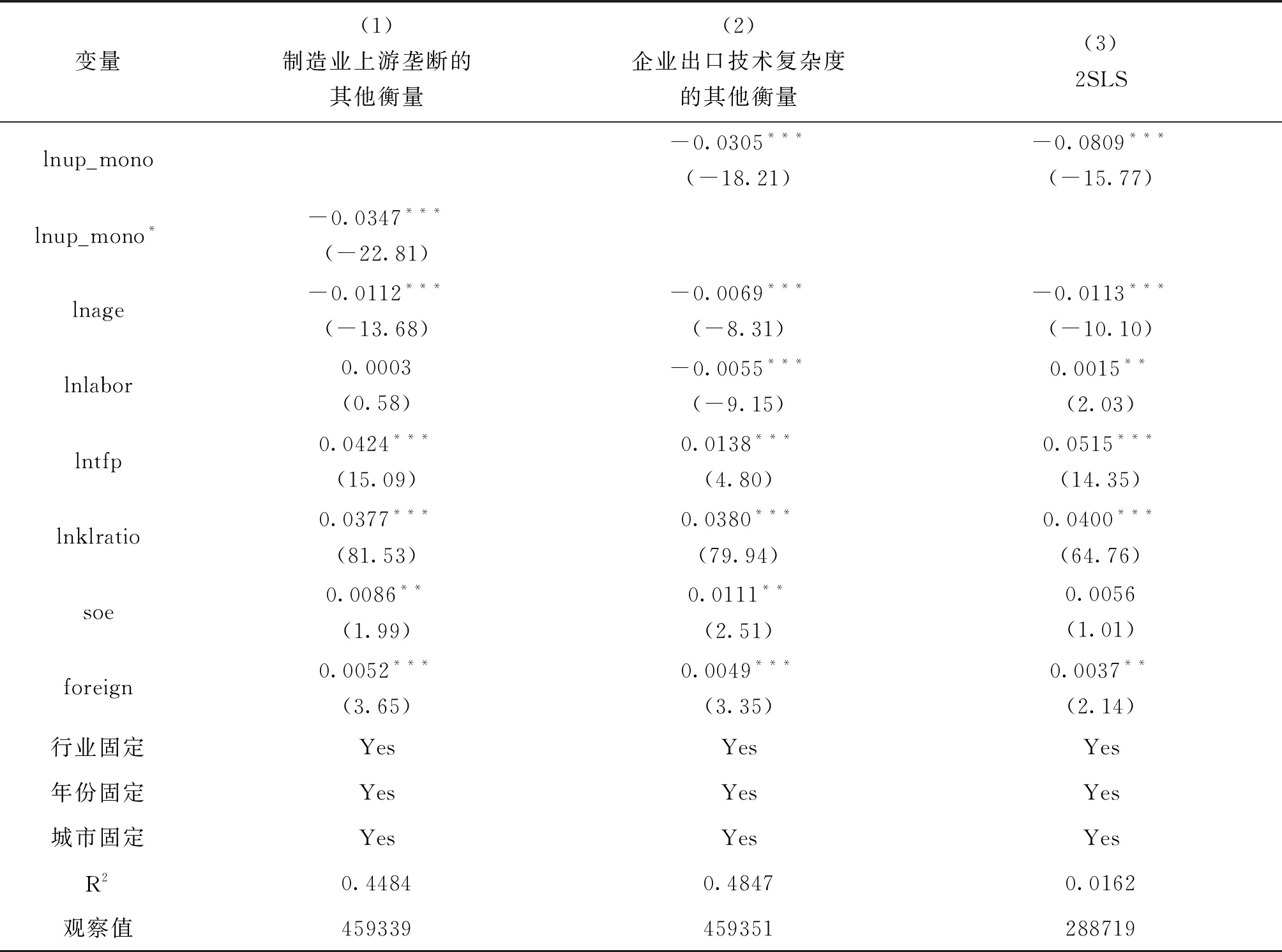

前文公式(2)中的投入權(quán)重是根據(jù)2002、2007、2012年《中國投入產(chǎn)出表》數(shù)據(jù)測算得來,投入結(jié)構(gòu)的變化可能會影響結(jié)論,基于此,本文僅用2002年《中國投入產(chǎn)出表》投入權(quán)重重新計算制造業(yè)上游壟斷程度。此外,本文在基準(zhǔn)回歸部分參考Hausmann等(2007)的方法[1],并經(jīng)過產(chǎn)品質(zhì)量調(diào)整后測算出口技術(shù)復(fù)雜度,還需要利用質(zhì)量未經(jīng)調(diào)整的企業(yè)出口技術(shù)復(fù)雜度進行穩(wěn)健性檢驗。從表6前兩列可以看出,上游壟斷的回歸系數(shù)均顯著為負,且前基準(zhǔn)回歸結(jié)果差別很小,說明本文得出的結(jié)論不會因為核心變量測度方法的改變而受到影響。

2.兩階段最小二乘法回歸

由于本文的核心解釋變量(制造業(yè)上游壟斷)是行業(yè)層面,而被解釋變量(出口技術(shù)復(fù)雜度)是企業(yè)層面,因此,由逆向因果關(guān)系導(dǎo)致產(chǎn)生內(nèi)生性問題的可能性不大,但也不排除一些宏觀經(jīng)濟因素會對制造業(yè)上游壟斷和企業(yè)出口技術(shù)復(fù)雜度同時產(chǎn)生影響,導(dǎo)致內(nèi)生性問題。參考李勝旗和毛其淋(2017)、陸文香和何有良(2018)等的做法,[19-20]本文將上游壟斷程度的滯后一期項作為工具變量,采用兩階段最小二乘法(2SLS)展開回歸。從表6第(3)列可以看出,lnup_mono的估計系數(shù)依舊為負且在1%水平上顯著,進一步說明了本文結(jié)論的穩(wěn)健性。

3.使用行業(yè)層面的制造業(yè)出口技術(shù)復(fù)雜度

本文主要計算了企業(yè)層面的出口技術(shù)復(fù)雜度,從微觀層面探究制造業(yè)上游壟斷對企業(yè)出口技術(shù)復(fù)雜度的影響。考慮到穩(wěn)健性,接下來利用2000-2013年30個制造業(yè)行業(yè)的出口技術(shù)復(fù)雜度來進行檢驗。表6最后一列顯示,使用行業(yè)層面的制造業(yè)數(shù)據(jù)得到的結(jié)果在5%水平上顯著為負,與企業(yè)微觀層面得出的結(jié)論一致。

表6 穩(wěn)健性檢驗結(jié)果

六、結(jié)論與對策建議

本文首先分析了制造業(yè)上游壟斷影響出口技術(shù)復(fù)雜度的理論機制,然后利用中國投入產(chǎn)出表和微觀數(shù)據(jù)分別測度了制造業(yè)上游壟斷程度和出口技術(shù)復(fù)雜度,并進行了實證檢驗,得到如下主要結(jié)論:第一,2000-2013年中國制造業(yè)上游壟斷整體呈現(xiàn)下降趨勢,市場競爭的程度有所提高,但2006年以后基本保持不變,打破上游壟斷還需要進一步加大供給側(cè)結(jié)構(gòu)改革力度;第二,總體上,制造業(yè)上游壟斷顯著抑制出口技術(shù)復(fù)雜度的提升,即使排除內(nèi)生性問題以后,結(jié)果依然穩(wěn)健;第三,從制造業(yè)分樣本來看,制造業(yè)上游壟斷對混合貿(mào)易企業(yè)、本土企業(yè)、東部地區(qū)企業(yè)、技術(shù)密集型企業(yè)等出口技術(shù)復(fù)雜度的負面影響較大,而對加工貿(mào)易企業(yè)、外資企業(yè)、西部地區(qū)企業(yè)、勞動密集型與資本密集型企業(yè)出口技術(shù)復(fù)雜度影響較小;第四,中介效應(yīng)檢驗還發(fā)現(xiàn),制造業(yè)上游壟斷主要通過影響技術(shù)創(chuàng)新、企業(yè)進入退出來抑制出口技術(shù)復(fù)雜度的提升。基于這些研究結(jié)論,建議從以下四個方面改善上游壟斷,提高中國出口技術(shù)復(fù)雜度。

1.加大供給側(cè)結(jié)構(gòu)改革力度,有序降低上游行業(yè)的市場準(zhǔn)入門檻

本研究表明,制造業(yè)上游壟斷對中國企業(yè)出口技術(shù)復(fù)雜度提升具有抑制作用,在供給側(cè)改革背景下,通過降低上游行業(yè)市場準(zhǔn)入門檻,讓更多的民營企業(yè)和外資企業(yè)進入,提高競爭程度是有效途徑。目前上游壟斷企業(yè)絕大多數(shù)是國有企業(yè),有一些是自然壟斷,有一些是行政壟斷,在放寬市場準(zhǔn)入時要根據(jù)不同行業(yè)壟斷特征制定不同的政策。對于一些敏感性行業(yè),可以在確保國有控股的前提下探索混合經(jīng)營模式,提高經(jīng)營效率,降低下游企業(yè)的投入成本,激發(fā)下游企業(yè)科技創(chuàng)新。

2.提高本土企業(yè)國際化水平,減弱國內(nèi)上游壟斷的抑制效應(yīng)

本文的異質(zhì)性分析發(fā)現(xiàn),制造業(yè)上游壟斷對本土企業(yè),尤其是技術(shù)密集型企業(yè)出口技術(shù)復(fù)雜度的抑制效應(yīng)更加顯著。雖然改善國內(nèi)制造業(yè)上游壟斷是最優(yōu)策略,但由于利益集團、市場分割等決定了在短期內(nèi)很難徹底打破上游壟斷。那么,本土企業(yè)可以通過加快國際化緩解上游壟斷的抑制效應(yīng),一方面,加大國際采購力度,通過進口替代國內(nèi)上游壟斷部分的產(chǎn)品和服務(wù),另一方面,通過兼并收購國外處于上游壟斷地位的企業(yè),以縱向一體化的方式向上游壟斷環(huán)節(jié)延伸,擺脫對國內(nèi)上游壟斷行業(yè)的過度依賴。

3.打造良好的創(chuàng)新氛圍,促進技術(shù)密集型企業(yè)加快發(fā)展

制造業(yè)上游壟斷對技術(shù)密集型企業(yè)出口技術(shù)復(fù)雜度的抑制作用最為顯著。正如上文所述,上游壟斷會通過影響創(chuàng)新進而抑制出口技術(shù)復(fù)雜度,而創(chuàng)新是技術(shù)密集型企業(yè)的命脈。這就需要政府在努力改善上游壟斷的同時,積極打造良好的創(chuàng)新氛圍,發(fā)揮資本市場、風(fēng)險投資等在增加創(chuàng)新投入方面的作用,加強知識產(chǎn)權(quán)保護,為技術(shù)密集型企業(yè)加快創(chuàng)新創(chuàng)造條件。

4.減輕上游壟斷對進入退出的扭曲,優(yōu)化資源配置效率

制造業(yè)上游壟斷抑制出口技術(shù)復(fù)雜度的一個重要渠道是對市場進入退出的扭曲,不僅提高了高技術(shù)企業(yè)進入的門檻,還增加了在位高技術(shù)企業(yè)退出的概率。正常的進入退出有利于優(yōu)化資源配置,但上游壟斷的扭曲效應(yīng)不利于提升中國企業(yè)出口技術(shù)復(fù)雜度。因此,在“放管服”改革中還需要考慮上游壟斷對市場主體進入退出的隱性障礙,尤其是要給予高科技企業(yè)更多的支持。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00