沈陽化工關(guān)聯(lián)交易巧妙隱藏

2021-04-19 00:09:22詩與星空

證券市場周刊 2021年13期

關(guān)鍵詞:現(xiàn)金流量

詩與星空

2020年是跌宕起伏的一年,各行各業(yè)受到疫情的影響不盡相同。最為離奇的是,莫過于石油化工行業(yè),甚至出現(xiàn)了原油期貨負數(shù)的史無前例的現(xiàn)象。

中化集團也因為上躥下跳的原油價格,生產(chǎn)經(jīng)營受到了影響。不過,中化集團旗下的沈陽化工(000698.SZ),卻逆流而上,在營收不斷下滑的情況下,凈利潤實現(xiàn)了扭虧為盈。

扭虧為盈

3月18日,沈陽化工發(fā)布2020年年報,年報顯示,報告期內(nèi),公司實現(xiàn)營業(yè)收入95.72億元,同比下降13.14%;歸屬于上市公司股東的凈利潤3.58億元,同比增加147.92%。

公司的核心產(chǎn)品是聚醚、糊樹脂、聚乙烯、丙烯等化工品,在全球同行業(yè)績下滑的時候,又是如何實現(xiàn)業(yè)績逆襲的?

由于產(chǎn)業(yè)附加值不高,競爭力不強,公司常年徘徊在虧損邊緣。歷年財報數(shù)據(jù)顯示,十年來,公司的凈利潤都不算高,而扣非凈利潤多年虧損,十年累計虧損達到了10億元。

但公司2020年的凈利潤一躍達到3.58億元,扣非凈利潤3.3億元,是公司自1997年上市以來的最佳業(yè)績。

公司在年報中稱,扭虧為盈的主要原因是充分抓住防疫物資醫(yī)療手套需求激增的市場利好,實施“增手套、穩(wěn)大盤”營銷策略,以品牌質(zhì)量和技術(shù)服務(wù)優(yōu)勢牢牢掌握市場主動權(quán)。筆者仔細查閱了公司年報,發(fā)現(xiàn)所謂“增手套”,是指公司從事醫(yī)用手套原材料的供應(yīng),而“穩(wěn)大盤”則是指各業(yè)務(wù)板塊平穩(wěn)經(jīng)營。

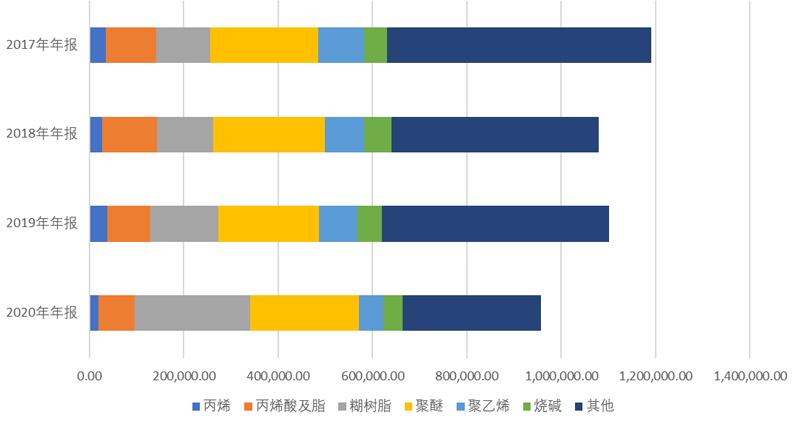

分產(chǎn)品線條看,公司大部分線條的銷售額都是下滑或者微增的,只有糊樹脂從上年的14.45億元增加到2020年的24.35億元。糊樹脂是手套的重要原材料,在銷售額劇增的同時,年報顯示,該產(chǎn)品的單價翻了一番還多。

正是因為該產(chǎn)品線的高成長,為公司帶來了可喜的業(yè)績。

但是,公司的現(xiàn)金流量表卻出現(xiàn)了異常。

圖:沈陽化工產(chǎn)品結(jié)構(gòu)

數(shù)據(jù)來源:iFind。單位:萬元

背離的經(jīng)營性現(xiàn)金流

作為化工原料的供應(yīng)商,沈陽化工雖然有時候因為市場行情賤賣產(chǎn)品,但是回款情況一直是非常良好的。體現(xiàn)在現(xiàn)金流量表上,就是經(jīng)營性現(xiàn)金流量凈額常年為正數(shù)。

即便是公司虧損的年份,也主要是因為存貨跌價或設(shè)備老化導致的資產(chǎn)減值,沒有出現(xiàn)大面積的賒銷等情況。

2020年的現(xiàn)金流量表顯示,公司經(jīng)營性現(xiàn)金流量凈額為-3.89億元,這在公司歷史上是非常罕見的現(xiàn)象,也和公司史上最佳的凈利潤形成了顯著的背離。

難道是因為出現(xiàn)了較多的賒銷?

但是,在抗疫物資緊缺的情況下,別說賒銷了,預付都不一定能按時拿到貨。

仔細分析公司現(xiàn)金流量表,筆者發(fā)現(xiàn)問題可能出在公司的購買商品支付的現(xiàn)金上,共計86.18億元,遠超公司的營業(yè)成本82.95億元。

結(jié)合資產(chǎn)負債表,筆者找到了答案,公司預付款項余額高達11.74億元,和上年9000余萬元的余額相比,呈現(xiàn)指數(shù)級上升的怪現(xiàn)象。

如此幅度的增加,說明公司的采購業(yè)務(wù)發(fā)生了本質(zhì)上的變化。

預付款項的真相

預付款項是證監(jiān)會重點關(guān)注的項目,因為該項目特別容易“藏污納垢”,向關(guān)聯(lián)方進行利益輸送。

比如2019年退市的中弘股份,正是失聯(lián)的董事長通過不合規(guī)的數(shù)億元的預付款,將公司賬面資金全部卷走,徹底透支了公司最后一絲生存下去的希望,導致黯然退市。

沈陽化工的預付款項有沒有風險?

筆者在公司的年報中看到了輕描淡寫的一句:十多億元的預付款項主要是 2020 年石蠟化工裝置故障導致停產(chǎn),原油消耗量減少和結(jié)算延期導致年末預付原油款增加所致。

那么,這么大額的原油款,預付給誰了呢?是不是關(guān)聯(lián)方?

在年報的關(guān)聯(lián)交易一欄里,并沒有看到這筆預付款,按說可以長舒一口氣了。但是,筆者卻看到了一筆支付給中國化工油氣股份公司的“代理進口原油服務(wù)費”,金額是102萬元。

初看起來這筆小額關(guān)聯(lián)交易中規(guī)中矩,但在附注里,對這筆服務(wù)費做了更深一層的解讀,暴露出了背后的真相:本年與中國化工油氣股份有限公司的代理進口原油服務(wù)費是其為本公司的子公司石蠟化工代理自第三方采購人民幣 18.80億元的進口原油而形成。

原來,11億元的預付原油款,并不像年報中解釋的那么簡單。

也就是說,公司的原油采購不是直接支付給供應(yīng)商的,而是通過關(guān)聯(lián)方支付的,為此還付給了關(guān)聯(lián)方上百萬的服務(wù)費。這也就意味著,公司的預付款是實質(zhì)上的關(guān)聯(lián)交易,卻通過“代理服務(wù)”的形式,規(guī)避了披露關(guān)聯(lián)交易,給投資者造成毫無關(guān)聯(lián)的假象。

原本是高達十幾億元的關(guān)聯(lián)方資金往來,體現(xiàn)在關(guān)聯(lián)交易里只有不起眼的102萬元。

問題來了,這11億元的預付款,在關(guān)聯(lián)方賬上停留了多久?有沒有如期抵達真正的原油供應(yīng)商賬面上?在石油化工行業(yè)揭不開鍋的2020年,公司有沒有借助預付款向關(guān)聯(lián)方進行利益輸送?萬一關(guān)聯(lián)方出現(xiàn)資金鏈斷裂、破產(chǎn)等意外情況,公司的預付款有沒有保障?

年報都沒有給出答案。

假設(shè)巨額預付款都及時打到了原油供應(yīng)商賬上,再看看預付11億元也要努力經(jīng)營的石蠟化工是什么業(yè)務(wù)——主要是生產(chǎn)丙烯,而公司年報顯示,丙烯業(yè)務(wù)整體虧損。

公司斥巨資預付去推動虧損的產(chǎn)品線,這樣的生產(chǎn)經(jīng)營邏輯也不合常理。

資產(chǎn)負債表顯示,2020年,公司賬面只有不到17億元現(xiàn)金,短期借款卻多達34.42億元,較上年同期增加了接近7億元;長期借款2億元;長期應(yīng)付款(大股東協(xié)助貸款)3.4億元……

公司的利息支出達到1.64億元,和凈利潤相比,差不多占到了一半。

除了各種銀行借款,公司的應(yīng)收票據(jù)在資產(chǎn)負債表中全部計入應(yīng)收款項融資,說明都進行了背書和貼現(xiàn),這也從側(cè)面顯示出公司資金鏈非常緊張。

在大手筆預付的同時,公司自身的資金狀況并不樂觀。或者說,公司并沒有資格從實力的地位出發(fā)支付如此巨額的預付款,因為公司本身負債累累。

這種非常規(guī)的預付行為,更應(yīng)該引起投資者的警惕。

不思進取的經(jīng)營業(yè)績

2011年,公司的營收規(guī)模就超過了100億元。但可惜的是,公司十年如一日,基本維持在100億元上下的營收,一直到2020年也沒有什么突破。

尤其是在營收中占比較大的丙烯等石油化工業(yè)務(wù),近年來處于虧損狀態(tài),產(chǎn)品線的規(guī)模不斷萎縮,影響了公司的業(yè)績,卻沒有非常好的改善方法。

在傳統(tǒng)產(chǎn)品線沒有得到改善的情況下,公司依托手套原材料業(yè)務(wù)實現(xiàn)了短暫的盈利,并不能對公司未來產(chǎn)生長遠的影響。

隨著全球疫苗接種的不斷進行,疫情逐漸穩(wěn)定下來之后,公司的手套原材料業(yè)務(wù)很可能會受到較大影響,為公司維持常年盈利帶來了難度。

而在石油化工全行業(yè)表現(xiàn)不佳的時候,沈陽化工突然實現(xiàn)了一個超預期的業(yè)績。這種有悖常識的數(shù)據(jù)背后,往往“潛伏”著難以發(fā)現(xiàn)的真相。

公司業(yè)績增長是因為受益于手套原材料的暢銷,但盈利后并沒有及時歸還欠款,改善資金鏈,緩解利息支出壓力,反而是通過關(guān)聯(lián)方支付了巨額預付款,從事一項虧損的業(yè)務(wù),并給上市公司資金鏈帶來巨大壓力。

聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業(yè)會計(2015年15期)2015-09-21 08:26:28

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現(xiàn)代經(jīng)濟信息(2009年8期)2009-02-03 07:51:44