風險管理視角下中小企業內部控制環境的建立分析

2021-04-16 01:08:42湯衛偉

哈爾濱學院學報 2021年3期

湯衛偉

(安徽三聯學院,安徽 合肥 230601)

近年來,隨著國內經濟環境的不斷變化,企業間競爭越來越激烈,各企業尤其是中小企業日常運作中所要面對的風險也越來越復雜化。[1]由于中小企業的經營規模相對較小,其在經濟領域上擁有復雜多樣的特征,而這些特征使得其與大型企業相比,更加難以控制風險。[2]加之其自身風險管理意識淡薄,對各類風險缺乏了解,以及企業組織管理架構混亂等多方面原因,導致中小企業無法應對可能出現的各種風險。[3]

事實上,企業的大多數運營風險、財務風險、市場風險、操作風險等都可以通過建立企業內部控制環境進行有效預防、管制、遏制,以降低企業整體的風險。因此,在市場經濟的發展規律下,對企業進行風險控制是很有必要的。下文中,筆者采用樣本研究的方法,著重從風險管理、內部控制的實際調查入手,分析影響中小企業內部控制環境的因素,以期為中小企業內部控制環境的建立提供思路。

一、中小企業風險管理及內部控制環境現狀

1.中小企業風險管理調查

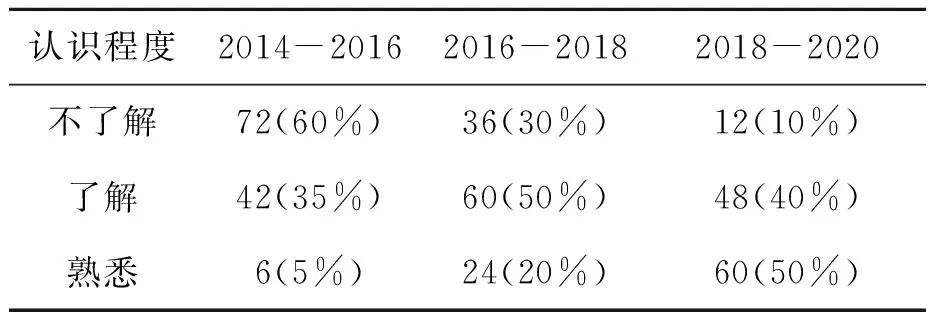

筆者將風險管理程度設置為“不了解”“了解”“熟悉”三個級別,選取合肥市120家2014年成立至今的中小企業為研究樣本,針對這一問題在企業管理層進行了訪問調查(結果見表1)。從表1可知,中小企業對于風險管理的認識程度呈逐年上升趨勢,但仍存在小部分企業對于風險管理處于不了解的狀態。

表1 中小企業風險管理了解程度

2.中小企業內部控制環境調查

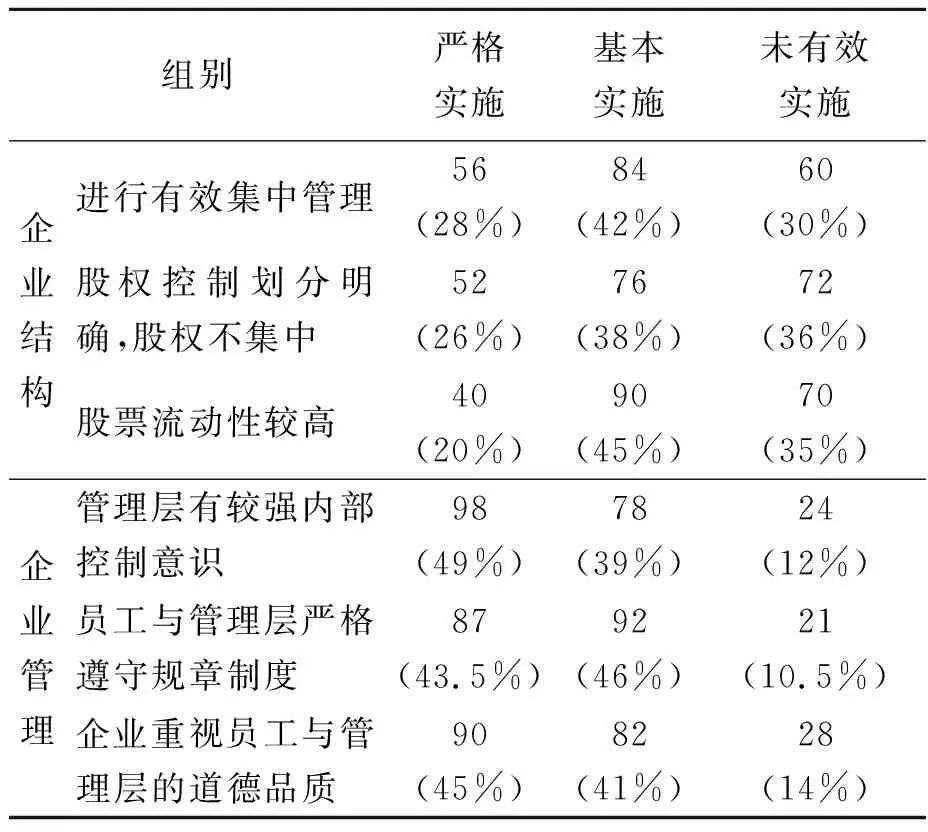

筆者按照《中小企業劃型標準規定》隨機選取合肥市200家中小企業作為研究樣本進行問卷調查,問卷調查內容主要包括企業結構和企業管理兩個方面,具體見表2。

表2 內部控制管理與結構實施反饋

由表2數據可知,中小企業對內部控制管理有初步的認識,但在進行有效集中管理、股權控制劃分明確、股權不集中、員工與管理層遵守規章制度、重視道德品質等方面,依舊有部分企業未能有效實施內部控制。

二、中小企業內部控制環境分析

下文以200例研究樣本作為研究對象,分析中小企業管理層的內部控制管理與管理層績效之間的關系。

1.相關指標設定

(1)凈資產收益率(ROE)作為評價中小企業經營績效的財務指標。該指標和企業股票價格等數據相比,可以更真實地衡量企業實際的績效。

(2)董事會總人數(Rod-sise)作為董事會治理的自變量;董事會成員在企業總股本中的持股占比(BSR)、是否存在獨立董事作為虛擬變量。

(3)企業管理層在企業總股本中的持股比例(MSR)、管理費用率,即管理層在職消費能力(COCOM)作為研究的自變量。

(4)在股權的治理結構方面,持股前十的股東在企業總股本中的占比(CR10)、第二到第五股東比例總和與第一大股東的比例的比值(SB)作為研究自變量。

(5)選取企業總資產的自然對數(CS)與資產負債率(AL)作為控制變量。

2.數據處理

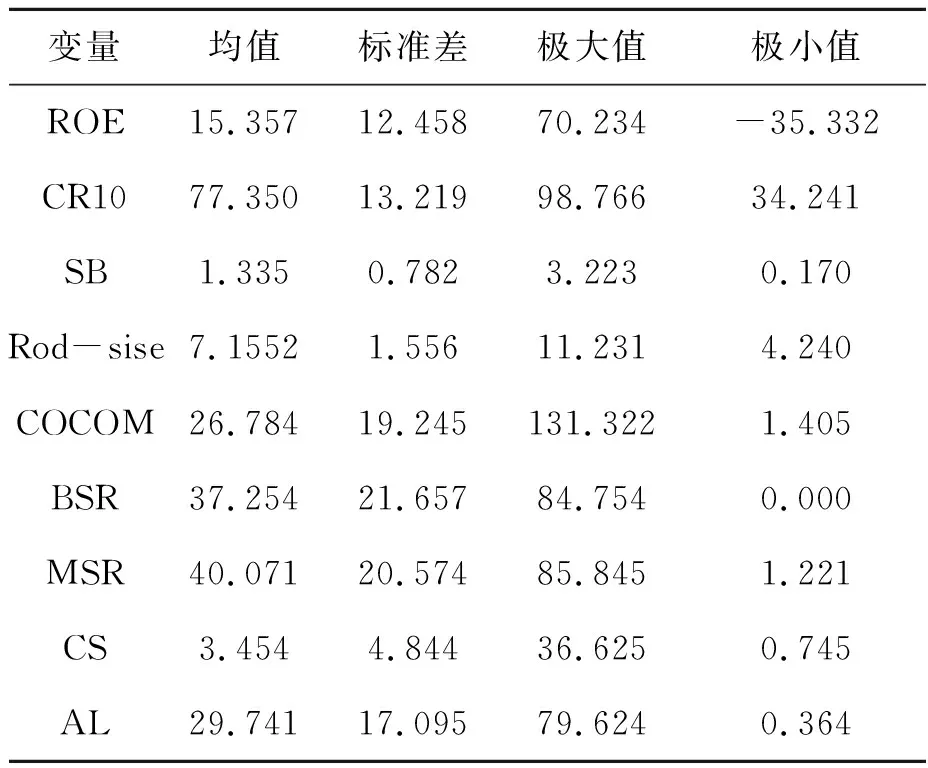

對樣本信息進行收集與整理,并運用統計分析的方法進行處理和分析,得到表3。從表3統計分析結果來看,中小企業的凈資產的收益率與企業股權集中度顯效正相關。SB均值為1.335,說明在大股東中互相制衡的效果明顯;Rod-sise均值為7.1552,BSR均值為37.254,說明大多數企業的董事會人數相對較少,但總的持股比例高;根據MSR可以看出在中小企業中管理層的持股比例也較高,且不同企業差異較大;通過分析AL和CS的數據,可以看出在總資產上各企業有差異但并不太大,因為不同行業的中小企業在企業戰略、運營管理、內部控制、風險管理等方面存在差異,故其資產負債率也存在差異。

表3 中小企業管理層績效的描述性統計表

綜上分析可以得出以下結論:不同中小企業之間存在差異,但總的來說企業的凈資產收益率等績效衡量指標與企業的內部控制有著緊密的聯系,內部控制環境的好壞直接或間接影響著企業的收益性。

三、中小企業內部控制環境的建立

基于以上研究結論,中小企業必須重視風險管理,搭建有效的內部控制環境,以促使企業更好更穩定地發展。

中小企業內部控制環境的建立應該從企業組織架構、員工培訓、企業文化、風險管理與內部控制理念、內部審計與督查、管理層的權利與職責以及績效考評方式方法等多方面入手,逐步建立企業內部控制環境,推動企業前進,使企業獲得更好的發展前景。

根據控制主體的不同,可分為內部環境和外部環境。內部環境主要有企業文化、管理層理念、人力資源章程、企業價值觀與道德、審批與授權、企業組織結構、審計與督查;外部環境主要是相關的法律法規。內外部環境緊密聯系,共同發揮作用。此外,對控制要素還可以進一步細分為軟控制和硬控制兩大類,具體見表4。

目前,在我國中小企業中,軟控制模式起到的作用要大于硬控制模式對企業的影響,在軟控制模式里,“企業價值觀與道德”相比“管理層理念”的作用更加有效。而在硬控制中,“審批與授權”這一元素對比其他則更加規范。從總體來看,中小企業大部分缺乏合理有效的管理方法,在內部控制上過于依賴人為經驗,缺乏制度化、體系化的內部環境。

表4 中小企業控制環境的要素類別表

四、結語

由于大多數中小企業因企業規模小、人員數量相對較少、成本制約等因素,在日常經營管理中常常會忽視企業結構、企業文化、管理規章、管理層權利與職責,從而使得企業的內部控制環境相對薄弱。[4]根據本文研究結論可知,目前我國中小企業經濟發展整體上呈上升趨勢,在經濟發展迅速變化的同時,中小企業面臨著前所未有的風險。從目前研究數據來看,部分中小企業對于風險管理的認識還有所欠缺,還存在公司內部管理、規章制度、管理層權責劃分、內部審查等方面的漏洞,這些漏洞會間接或者直接與公司利益聯系,從而對公司的發展和利益造成影響甚至是嚴重損害。

通過對多項數據研究與分析后發現,在風險管理的視角下,中小企業的內部控制環境的建立受到企業文化、管理層理念、人力資源規章、企業價值觀與道德、內部審計與督查、法律法規、審批與授權等多種因素影響。只有妥善處理好各因素之間的關系,建立風險管理的全局意識,搭建有效的企業內部控制環境,才能有效應對日漸激烈的競爭與變化迅速的市場環境,才能使企業立于不敗之地。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

商周刊(2018年23期)2018-11-26 01:22:28

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

現代企業(2015年8期)2015-02-28 18:54:47