動態相關性視角下我國滬港股市關聯性研究

2021-04-16 01:08:40晏子恒張筱峰

哈爾濱學院學報 2021年3期

晏子恒,張筱峰

(長沙理工大學 經濟與管理學院,湖南 長沙 410004)

目前,利用VAR-DCC-GARCH模型研究滬市和香港股票市場相關性主要從三方面進行:第一,關于滬港兩地金融傳染性和聯動性研究。毛小麗等通過對比分析研究表明滬港股市之間波動持續性增強,目前存在香港股市到內地股市的顯著溢出效應。[1]郭文偉等運用MS Copular模型分析滬、深、港三地股票市場之間的危機傳染效應,研究表明滬港之間存在對稱且線性的動態相依性,但相依水平不高。[2]郭文偉運用R-Vine-Copula模型描述了1995—2015年21個代表股市的相依結構特征,研究表明香港股市等在相依結構特征中起到樞紐中心作用,是危機傳染效應向外擴散的關鍵節點,香港起到連接歐洲股市和亞洲股市的橋梁作用。然而內地滬深股市在國際股市相依結構中處于邊緣地帶,尚未起到中心連接點作用。[3]淳偉德等運用ARFIMA和FIAPARCH模型以及EVT模型和混合Copula模型對金融風險傳染性進行研究,研究表明2008年全球金融危機的爆發對于股市的長期記憶性有一定影響,其中,中國大陸股市與香港股市之間發生了顯著的極端風險傳染。[4]第二,滬港通影響研究。鄒洋和張瑞君運用滬市A股上市公司作為樣本研究發現,滬港通的開通減少了上市公司的違規行為。[5]方先明等利用2011—2018年滬港深股票市場數據構建ARMA-GARCH-Copula模型得出滬港通開通短期內相關性并沒有顯著提升,而滬深通開通后相關性卻有提高,并提出增強我國股票市場開放度的建議。[6]豐若旸等從企業創新角度分析了滬港通的影響,研究發現滬港通提高了國有企業技術創新水平并緩解了國有企業的融資約束。[7]鐘覃琳等從股價信息含量角度分析滬港通的影響,運用PSM+DID模型發現滬港通通過知情交易的直接作用和優化公司治理機制的間接作用兩種方式作用于股價信息含量。[8]第三,VAR-DCC-GARCH應用研究。凌正華等利用VAR-DCC-GARCH模型分析玉米期貨臨儲前和臨儲后產業鏈上下游動態相關性,發現臨儲政策使玉米產業鏈上各種期貨價格關聯性顯著提升。[9]岳意定等利用VAR-DCC-GARCH模型對我國金屬的價格關聯性進行分析發現LME金屬價格對我國金屬價格有著較大的關聯關系。[10]賈凱威等利用VAR-DCC-GARCH模型分析發達市場對中國大陸的金融傳染性發現中國大陸股市與日本股市存在時變關聯性,且2008年次貸危機使得相關系數明顯提高。[11]

綜上可知,滬市和港市間存在動態關聯性。本文在此基礎上,運用VAR-DCC-GARCH模型對滬港股票市場的動態關聯性進行研究,探究兩市之間的金融傳染性與滬港通效率問題。

一、數據處理

本文選取港市的香港恒生指數和滬市的滬深300指數作為研究對象。由于我國滬深300指數的起始日期為2004年12月31日,故本文選取的時間段為2004年12月31日至2019年12月。時間跨度為十五年,包含2008年的全球次貸危機、2015年我國股災期以及2017年滬港通開通后的黃金發展期,具有很強的研究價值。數據選取來自東方財富Choice數據庫。分別選取兩市的每日收盤價為樣本,剔除由于交易日不同而不一致的數據,共得到3 523組數據。在數據處理上,按照股票市場每日對數收益率的計算公式:Rt=In(Pt/Pt-1)*100%,分別計算出兩市的每日對數收益率。得到兩組數據并命名為RHS、RGS,共計3 522組數據。并且以2008年次貸危機和2015年我國股災為界限劃分為三個階段,第一階段:2005年至2007年,該階段處于次貸危機之前。第二階段:2008年至2016年,該階段包含2008年的次貸危機及2015年我國股災。第三階段:2017年至2019年,該階段是滬港通發展迅猛的階段。

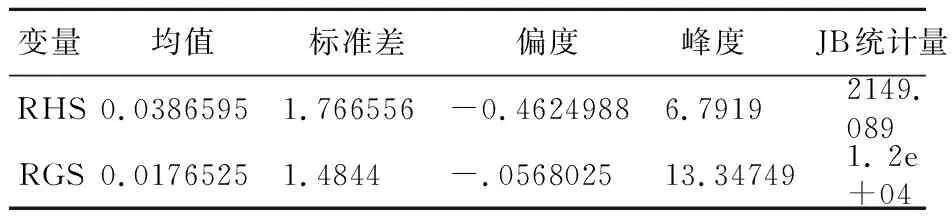

表1 RHS、RGS描述性統計

對RHS、RGS進行描述性統計,從表1可以看出:第一,總體趨勢。滬市的均值0.0386595,港市的均值為0.0176525,說明兩市在2005年至2019年期間的日收益率平均值為正數,均有小幅盈利。第二,波動程度。從標準差來看,滬市標準差大于港市,說明滬市震動幅度較港市高。第三,分布狀態。滬市和港市相對于標準正態分布而言均處于右偏狀態,各序列峰度均超過3,JB統計量也顯示所有序列都拒絕了正態分布的假設,具有“尖峰厚尾”的特征。

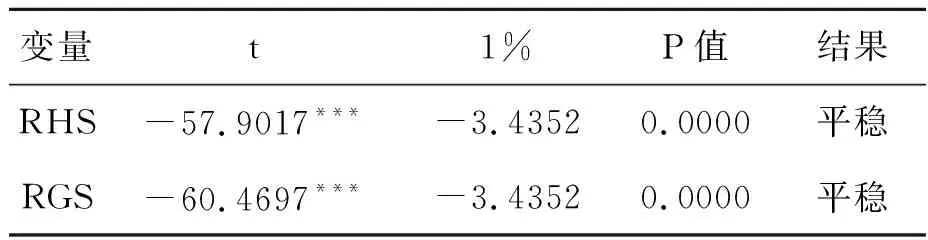

然后,采用ADF方法分別對兩組樣本的收益率進行單位根檢驗。表2結果顯示所有序列均拒絕了含有單位根的假設,都為平穩時間序列。對兩組數據分別進行ARCH效應檢驗,結果表明兩組數據均具有自回歸特征,其波動與歷史波動相關,即具有ARCH效應,故所有序列滿足GARCH類模型的建模基礎。

表2 單位根檢驗結果

二、實證分析

(一)VAR-DCC-GARCH模型結果

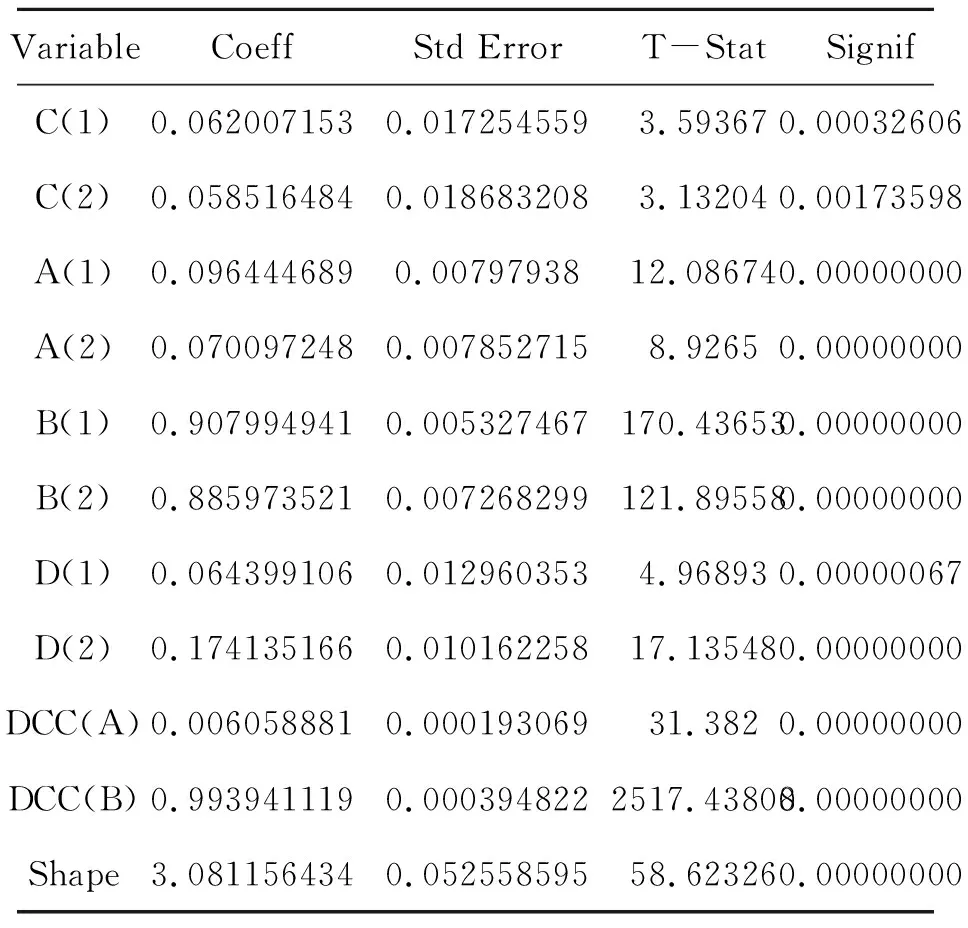

使用WINRATS9.0軟件構建VAR-DCC-GARCH模型,實證分析得到表3。

表3 VAR-DCC-GARCH模型結果

從結果來看,滬市和港市的收益率均顯著地受到上一個交易日收益率的影響,且影響因素為正向。A(1)、A(2)、B(1)、B(2)均在1%的水平上顯著,表明兩市均存在著時變波動性,也說明ARCH模型設定基本正確。其中,A(1)=0.096,B(1)=0.908,A(2)=0.070,B(2)=0.886,則A(1)+B(1)=1.004,A(2)+B(2)=0.956,表明兩市之間有很強的持續性。時變相關系數的持續性估計值DCC(B)值為0.994,且在1%的水平上顯著。同時,DCC(A)值為0.006,在1%的水平上也是顯著的。

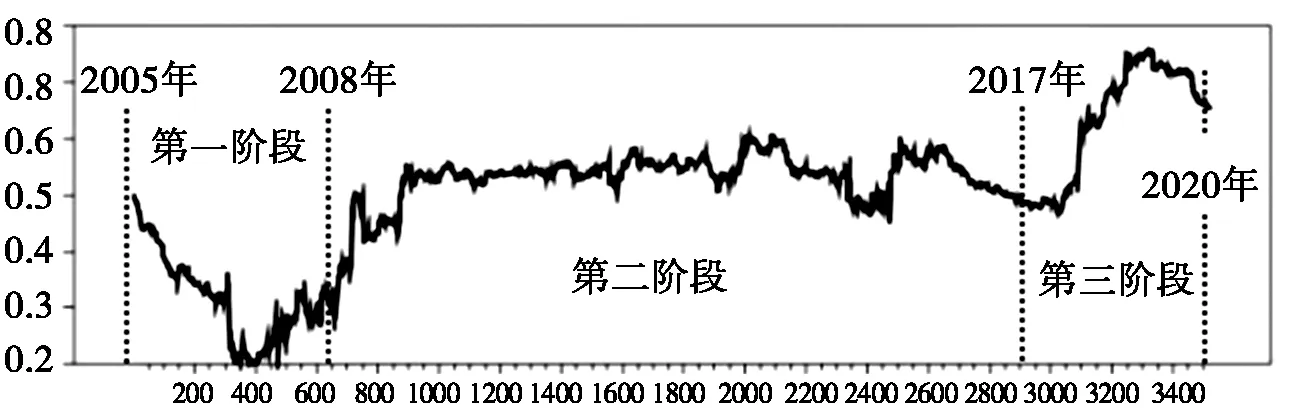

(二)動態相關系數圖像分析

由WINRATS9.0軟件得到DCC-GARCH圖像(見圖1),圖中縱坐標表示滬港股市的相關系數,橫坐標表示從2005年至2019年的交易日。從圖中可以看出:(1)第一階段:在滬深300指數剛成立的時期,滬市和港市動態相關系數偏低,此時正處于滬市剛剛成立不久的發展階段以及全球次貸危機前,滬市和港市的動態關聯性并不強,從圖中可以看出,2005年和2007年底滬港的相關系數維持在0.3左右。這與吳昊、王智研究結果相符。[12](2)第二階段:2008年全球次貸危機發生,使不同地區的股票市場聯動性增強,從圖中可以看出,此時兩市場的動態相關系數有所上升,相關系數已經維持在0.5左右。結果與郭全毓研究相符。[13]此后在次貸危機至2011年底期間,滬市和港市一直處于相對穩定的狀態,滬港股票市場相關系數維持在0.5左右。(3)第三階段:2017年迎來了滬港通發展的黃金時期。兩者之間的動態關聯效應上升。兩者之間的相關系數上升至0.7左右。因此滬市和港市的動態關聯性圖像呈現的是階梯狀的上升趨勢。

圖1 DCC-GARCH圖像

三、結語

滬市和港市動態關聯性受金融事件影響較大;在世界局勢平穩期間,滬市和港市動態關聯性保持平穩;隨著全球經濟一體化,滬市和港市動態關聯性已達到很高的程度,監管部門應隨時警惕金融傳染性的發生。為了充分利用滬市和港市的高關聯性,促進不同地區之間經濟發展,一要合理利用兩市場的高關聯性,加強金融監管;二要在金融危機期間合理處理兩市場的關系,穩步推進兩地一體化進程;三要豐富滬港通政策,加強政策的人性化與合理化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19