2020年美聯儲重啟量化寬松更有效了嗎?

2021-04-12 18:03:49徐瀅孫宇豪

世界經濟與政治論壇 2021年1期

徐瀅 孫宇豪

摘 要 2020年3月,為應對COVID-19疫情對美國經濟和金融市場的負面影響,美聯儲重啟“無上限”量化寬松,推出新的貨幣政策工具。本文從啟動背景、使用工具和資產購買情況、實施效果等方面比較了本輪QE與2008年后三輪QE的差異,利用TVP-VAR模型估算并比較了美聯儲本輪和前三輪QE中各貨幣政策工具對金融市場的效果,結論如下:第一,本輪QE對美國宏觀經濟提升效果不及前三輪QE,但大多數貨幣政策工具如MMLF、MBS等對金融市場的效果強于前三輪QE;第二,本輪QE部分工具如美國國債、PDCF和CPFF對金融市場有效性較前三輪QE較弱;第三,本輪QE少量工具如回購協議對金融市場方向和效果與前三輪QE不一致。

關鍵詞 量化寬松 貨幣政策工具 傳導機制 TVP-VAR

一、引言

新型冠狀病毒(CDVID-19)疫情作為全球經濟最大的“黑天鵝”,據美國約翰斯·霍普金斯大學統計,截至2020年12月初,全球新冠疫情累計感染6587萬人,累計死亡152萬人,對主要國家和經濟體的消費、投資和貿易造成巨大沖擊,全球經濟面臨次貸危機以來最嚴重的衰退。Wind全球宏觀數據顯示,2020年3月全球股票市場暴跌,多國股市出現熔斷,WTI原油期貨甚至出現負值。避險資產受到追捧,黃金價格創歷史新高,美元指數飆升,美元流動性危機再現。經濟面上,除中國外主要經濟體的制造業采購經理指數(Purchasing Managers Index,PMI)均出現下跌。美、歐、日、英等發達經濟體第二季度PMI跌至榮枯線以下。新興市場國家的PMI下降更加明顯,2020年4月印度和俄羅斯PMI降至30附近。

新冠疫情在美國快速蔓延,資本市場劇烈波動,大量經濟活動暫停,失業率飆升。美國股市受到重創,短期內觸發四次熔斷,道瓊斯指數將至近四年最低。市場恐慌情緒高漲,恐慌指數達到歷史最高點82.69,超過金融危機時的峰值。美國實體經濟下滑嚴重,2020年第一季度失業率上升10個百分點,第二季度制造業PMI均低于榮枯線,出口總額下降三分之一。市場指標指向本次新冠疫情引發的危機程度甚至超過2008年金融危機。

在此背景下,美聯儲開啟了又快又猛的量化寬松(Quantitative Easing,QE)政策進行刺激。自2020年3月美聯儲兩次降息至零利率,宣布與全球各大央行流動性互換,啟動預期管理和“無上限”資產購買計劃,重啟一級交易商信貸便利等工具,并創新企業借貸便利等工具,開動“印鈔機”無限量供應貨幣流動性。截至2020年12月,美聯儲本輪QE資產擴張3.05萬億美元,約占當前美國GDP的20%。

本輪QE與2008年金融危機后的QE相比,存在背景、市場表現、政策反應等方面的共性,但在具體原因、工具、規模頻率、影響效果等方面也存在顯著差異。此時梳理本輪QE與2008年QE的異同,對本輪QE與前輪QE的效果進行比較實證研究,對于預測未來美聯儲貨幣政策操作方向、判斷中國貨幣政策的應對和調整具有一定的理論和實踐意義。具體安排如下:第一部分為引言,第二部分是文獻綜述,第三部分是本輪QE與2008年后QE在背景、資產購買情況、實施效果等方面的比較分析,第四部分是本輪QE的三類貨幣政策工具與傳導渠道,第五部分是本輪QE和2008年后三輪QE各貨幣政策工具的效果比較,第六部分是結論與啟示。

二、文獻綜述

量化寬松政策始于2001年的日本,盛于2008年金融危機后歐美諸國,至2020年已歷經近20年,但實踐中學界對QE比較研究和2020年QE重啟方面的成果仍不甚豐富,主要集中于2008年全球金融危機后各國和美聯儲量化寬松之間的比較以及2020年重啟QE的背景和操作總結,具體分為以下幾個方面:

一是全球主要經濟體央行QE效果的對比。陳靜(2013)對主要經濟體央行資產負債表影響進行分析,得出日英央行受限于資產購買和政策工具,歐洲央行貨幣政策比較被動的結論。曹贏(2017)認為英國的量化寬松規模較小且實施效果不佳,日本傳導渠道不通暢。Alper等(2020)分析了歐美央行QE政策對跨境信貸流動的效果差異,發現美聯儲QE促進了歐美銀行向土耳其銀行提供的跨境信貸,而歐洲央行QE影響了新興市場國家和英國銀行信貸。

二是對美聯儲各輪QE的對比研究。對于QE操作的分析,王大為(2016)總結了QE1—QE3機制及對新興市場國家的影響;Kurtzman等(2018)發現QE1和QE3導致銀行放貸標準降低,效果等同于傳統貨幣政策下調聯邦基金目標利率1個百分點。對于QE政策工具的分析,Bernanke(2020)認為當金融市場正常運轉和利率下限存在時,創新工具可成為有效緩解金融狀況的常用手段。Carlson等(2020)認為,創新貨幣政策工具的優點在于針對特定金融部門,在改善信用利差和債務發行方面比債券和證券更有效。對于QE效果的分析,曹贏(2017)認為各輪QE對美國經濟有正向刺激作用。Kuttner(2018)對比了美聯儲QE1至QE3的操作,認為QE1的宣布對長期利率的負面影響較強,而QE2與QE3的影響較小。Mishra等(2020)指出QE1改善了股市流動性,而QE2和QE3分別對股票流動性沒有影響和沒有負面影響。

三是對2020年美聯儲重啟QE的研究。伍戈等(2020)分析了疫情對全球金融市場和各國實體經濟的效果,并預測主要經濟體央行的經濟政策。生柳榮等(2020)認為本次危機是西班牙大流感、大蕭條和次貸危機的結合體,將加大逆全球化的趨勢。中國現代國際關系研究院課題組(2020)探討了美國救助計劃的有效性和中美關系的后續走向。鐘正生等(2019)分析了美聯儲有機“擴表”和短端收益率控制的目的,并展望了對實體經濟的影響以及國債收益率曲線的走勢。

現有文獻雖已涉及對全球金融危機后各國QE和美聯儲QE進行對比研究,但仍存在不足,主要如下:第一,現有文獻基本集中于對2008年后QE1至QE3三輪量化寬松之間進行對比研究,較少聚焦于2020年QE與2008年各輪QE之間的比較。考慮到本輪QE與2008年QE在背景上有諸多共性,全方位多角度地研究本輪QE與2008年QE的異同對研究美聯儲QE的整體周期和脈絡是非常重要的。第二,現有對2020年QE研究多集中于背景、工具、效果的介紹,極少對2020年QE的效果進行定量實證分析。第三,在方法選擇上,現有論文較多使用SVAR、DSGE等模型,但這些模型都無法解決高頻數據的時變效應和捕捉多數據之間的內生關系,不能對QE實施的完整周期時變效應進行刻畫。

基于此,本文將改進和修正前人研究的不足,對本輪QE與美聯儲2008年后三輪QE進行全面比較研究,并納入2020年QE重啟以來的貨幣政策工具數據,通過TVP-VAR模型刻畫2008年QE實施以來的完整周期的效果時變影響,由此對2020年QE與2008年后各輪QE工具效果進行比較。

三、本輪QE與2008年QE的比較分析

本輪QE和2008年QE在背景、市場表現及政策反應方面有一定共同性,但在原因、具體工具、經濟影響和效果等方面仍有較大差異。本部分將從背景、原因、資產購買及政策效果等方面對本輪QE和2008年QE進行比較。

(一)啟動背景與原因

本輪QE與2008年QE均是在美國經濟失速背景下出臺,但本輪QE推出時美國2020年二季度經濟下降幅度達32.9%,遠高于QE1前夕的-2.1%。雖然經濟下滑較為嚴重,但本輪QE推出時金融系統內流動性緊缺的情況并沒有QE1嚴重。次貸危機后Libor-OIS利差經歷了五輪波峰,其中QE1宣布前的波峰高達4.57,全部大于本輪QE中1.37的峰值。

具體來看,QE1發生在美國次貸危機爆發時期,銀行流動性緊縮,Libor-OIS利差自2008年8月的低于80BP升至2008年10月的350BP,股市下跌、失業率上升、CPI和制造業指數同比下降,市場預期轉向長期蕭條。美聯儲頻繁降息至零利率附近,傳統貨幣政策手段缺乏空間后,QE1旨在釋放金融機構的信貸能力,壓低中長期利率。QE2的背景是受到歐債危機影響,美國經濟下滑,且防止資產負債表縮水的國債計劃(QE-lite)的效果并不顯著,銀行謹慎釋放流動性,市場預期悲觀。QE3的背景是美國經濟重新面臨失速風險。美國GDP在2011年第四季度高速增長后,在2012年第三、四季度僅增長0.5%,同時PMI快速滑落,失業率上升,CPI下行,實際利率不斷上升。

不同于2008年QE是由經濟運行的內部危機爆發引致,本次QE主要是受疫情外部因素導致的全球經濟衰退和美國債務危機的影響。本輪QE美聯儲的預期管理并不針對傳統宏觀經濟指標,而是針對疫情影響下的金融市場價格信號等微觀指標。本輪QE流動性緊缺主要由金融資產與原油價格暴跌引起。一方面,美股、油價、黃金均在美國疫情公布后出現下跌,另一方面,全球市場參與者拋售海外資產換取美元導致美元指數上升,美元市場出現流動性短缺。另外,本輪危機的深層次問題是美國企業債務問題。不同于次貸危機時期的居民和金融機構的高杠桿,企業和政府成為本輪加杠桿的主體。2020年,美國政府總負債占GDP的比例為108.02%,遠高于2008年的73.67%;而非金融企業負債占GDP的比例從2008年第三季度的127%增長至2020年第一季度的179%。

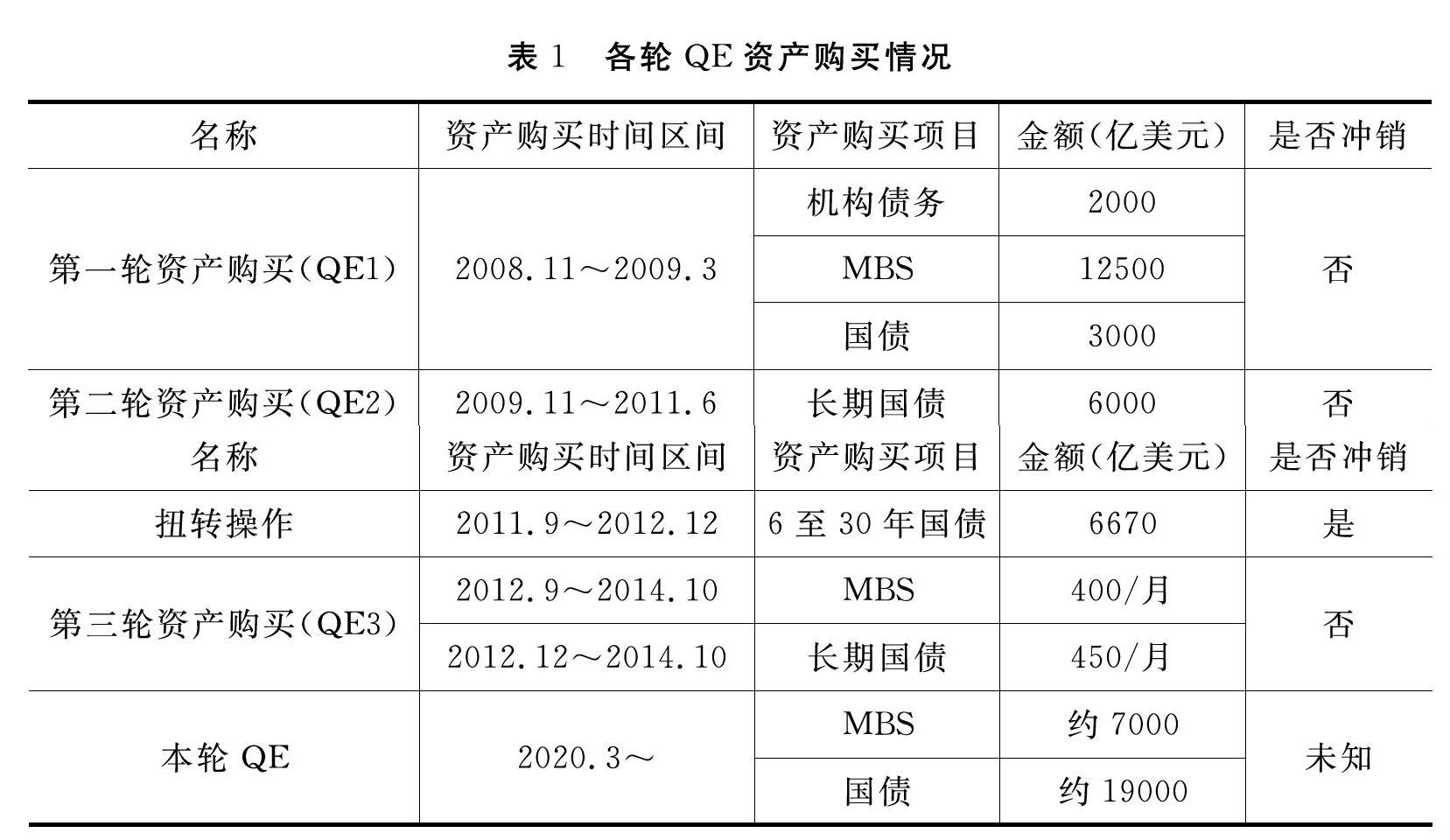

(二)資產購買情況

本輪QE與2008年QE資產購買標的以美國國債和MBS為主,但在購買規模、頻率和結構上存在不同:一是從資產規模上看,本輪QE的資產購買規模遠大于此前三輪QE規模,略小于三輪QE的購買規模總和。二是從操作頻率看,本輪QE操作頻次更高。本輪QE在2020年3月至5月的“擴表”操作類似2008年第四季度的QE1,但操作次數更為密集;2020年5月后操作速度有所放緩,8月后的操作更接近于QE3時期。三是從資產結構看,國債購買在本輪QE資產購買中的占比更高。本輪QE國債為1.9萬億,其購買規模遠大于7000億美元的MBS,而QE1和QE3時期MBS購買規模大于國債,QE2和扭轉期只購買美國國債。從總量上來看,QE1、QE2、QE3共計購買機構債務、MBS和國債2000億美元、20 500億美元和18 000億美元,其中MBS和國債占比最高。而本輪QE共購買1.9萬億美元國債和7000億美元MBS,國債占購買總規模的72%,是最主要的購買品種(表1)。從單輪規模來看,本輪QE的計劃購買規模遠超過此前單輪QE的規模,美聯儲3月日平均操作規模甚至高于此前單輪QE的月操作規模,體現出美聯儲支持市場的決心。

(三)實施效果和影響

為對比本輪QE和2008年QE政策的實施效果,接下來對QE對美國國內經濟和金融市場影響進行分析。

1.對美國經濟影響

本輪QE對美國國內宏觀經濟提升有限,效果不及2008年后三輪QE。具體來看,QE1實施后美國20年國債收益率明顯下降,且在連續四個季度衰退后,GDP在2009年第四季度實現正增長,制造業PMI指數和CPI自2008年12月后開始上升。同時,QE1沒有解決的失業問題在QE2施行后有所好轉,從2009年11月的9.25%降至2010年11月的8.21%。QE3宣布后,通脹問題得到緩解,PCE指數自2012年12月開始大幅下落,從116點降至106點。且QE3后期GDP增速加快,QE3結束后的2015年第一季度的增速高達4.06%,PMI工業指數從2014年1月的51.3上升至8月的59。總的來說,QE1—QE3對美國國內GDP、物價和就業均有顯著程度的提振和改善。

本輪QE對實體經濟的提振效果不及2008年各輪QE。本輪QE在初期沒有改變疫情后美國實體經濟的頹勢,第二季度GDP增長率創歷史最低值。此后美國經濟恢復加速,第三季度GDP增長率為33.1%,但仍不及2019年末的GDP總量。領取失業保險比例從2020年5月的17%降至12月的3.9%,但仍高于疫情前的水平。本輪QE實施后CPI依舊下降,疫情引發的消費通縮依然存在。制造業PMI指數和中小企業樂觀指數從5月起有所回升,恢復至疫情前的水平。但隨著美國疫情再次惡化,PMI和中小企業樂觀指數在12月都有所下降,經濟“V”型恢復轉向“W”型恢復的概率提升。

本輪QE對美國國內宏觀經濟提升效果不及2008年QE的原因可能在于,一是QE流動性補給對于局部市場崩潰引發的系統性危機有著較為直接的作用,而對疫情帶來的社會運轉失靈導致的經濟衰退效果較為間接;二是本輪經濟衰退的源頭是美國信用債和股票市場高杠桿,而2008年QE是由房地產市場泡沫破滅后的金融市場流動性風險導致的,由于聯儲資金可以直接進入銀行間市場,故對緩解金融市場風險效果較好,但對債券和股票市場流動性支持較為間接。

2.對金融市場影響

流動性方面,首先,本輪流動性緊缺時長和峰值都不及QE1,因此本輪QE對流動性改善的速度更快,效果更好。其次,雖然流動性緊缺情況及時改善,但由于本輪QE流動性緊張主要發生于股票和企業債市場,QE1主要發生于金融市場,故本輪QE中股票和企業債市場信用問題依然存在,本輪QE對局部市場效果有限。

具體而言,QE1實施后對流動性的提振效果顯著,特別是自2009年3月美聯儲擴大購買短期美國國債后,抵押貸款利率明顯下行,Libor-OIS利差由雷曼兄弟破產后的452BP降至107BP。同時,QE1宣布后長期國債收益率回落,金融機構信用擴張流動性補給效果較好。QE-Lite宣布后TED利差從0.42降至0.13。QE3宣布后10年期國債收益率上升,美元指數下降。本輪QE宣布后美元指數回落,股市、大宗商品市場的提振明顯,TED利差回落,說明對緩解美元流動性緊缺的現象有顯著效果。但是隨著疫情不斷惡化,AA級非金融票據利率降至0附近,M2在6月后增速轉向平穩,流動性改善持續情況不及 QE1—QE3。

股市方面,QE1—QE3和本輪QE宣布后對美國股市的提振是顯而易見的,都改變了市場參與者的恐慌心理。QE1和本輪QE宣布后美國股票市場均止住跌勢反彈,但從速度來看,道瓊斯股市在經歷多輪熔斷后恢復迅速,道瓊斯指數僅半年就恢復至暴跌前的水平,而2008年股市經歷了4年才達到同樣的水平,說明本輪QE對股票市場提振作用強于2008年QE。

債市方面,本輪QE面臨的美國企業債和政府債信用風險較QE1階段要高,但本輪QE對債券市場流動性危機修復速度較QE1階段要快。2020年3月,企業債借貸規模達到2.5萬億美元的歷史新高,高評級債券公司的杠桿率高達6倍,高于次貸危機時期的4.8倍,高風險BBB級企業債的比例超過QE1時期,疫情爆發以來超過7000億高評級企業債被降級。在如此嚴峻的市場風險下,本輪QE實施后,巴克萊美國債券綜合指數從2020年3月19日的峰值2.31回落至危機前平均水平僅耗時2周,而同期QE1將巴克萊美國債券綜合指數從高峰5.66修復至危機前水平3.54卻耗時半年。

四、本輪QE的貨幣政策工具與傳導渠道

本輪QE美聯儲使用了常規工具、重啟工具和新設工具等一系列貨幣政策工具。常規工具是指美聯儲不局限于QE期間長期使用的工具,主要是美國國債和MBS購買。重啟工具是指QE1—QE3曾經使用過的、本輪QE重新啟用的工具,包括回購協議、央行流動性互換、初級信用工具、一級交易商信貸便利、貨幣市場共同基金流動性工具、商業票據融資工具、定期資產支持證券信貸便利。新設工具是指在本輪QE首次推出的工具,包括一級市場企業信貸便利、次級市場企業信貸便利、市政流動性工具、薪水保障計劃流動性工具和大街商業借貸計劃。三類工具的功能、規模、使用期限和階段等見表2、下文表3、表4。

一般認為量化寬松傳導機制為政策信號渠道、投資組合重組渠道和銀行流動性渠道(伯南克,2008)。本輪QE中,首次推出了企業借貸便利、市政流動性工具和大街商業借貸計劃等工具,新辟了以債券市場、中小企業、市政債市場為主要目標的傳導渠道,以達到有針對性地補充流動性,提振相關市場的目的。具體而言,如下文圖1所示,企業借貸便利、薪水保障計劃流動性工具通過一級交易商、合格金融交易機構將流動性釋放至企業債券市場和股票市場,對企業形成資金支持。大街商業借貸計劃通過地方聯儲提供基于企業貸款的流動性支持,為企業信貸市場提供流動性以改善企業資金情況。市政流動性工具通過對州及以下的政府債券提供財政和信用支持,進而改善市政債券市場融資主體的流動性情況。

五、本輪QE和2008年QE效果的實證分析

(一)模型設置

時變參數向量自回歸模型(Time Varying Parameter Model,TVP-VAR)由VAR模型演變而來,實現了貝葉斯分析中的馬爾可夫鏈蒙特卡羅算法生成后驗分布樣本,提供了等時長脈沖響應函數和時點脈沖響應函數兩種分析方法。等時長脈沖響應函數可以用于觀測任一時點對自變量進行一個正向沖擊后在相等時長下因變量的變化,時點脈沖響應函數用于觀測特定時點對自變量進行一個正向沖擊后因變量隨時間不斷衰減的變化。相較于傳統VAR模型,TVP-VAR模型能更好地捕捉貨幣政策的時變效應,更加準確地展示經濟變量的結構性變化和非線性變化規律。具體而言,將使用Nakajima(2011)提供的方法進行本輪QE和前輪QE貨幣政策工具效果分析。

(二)數據選擇

模型自變量為第四部分若干美聯儲貨幣政策工具的規模,因變量為國債市場、匯率市場、股票市場和債券市場5個代表性市場指標,分別用期限利差(美國國債10年期名義收益率—1年期實際收益率)、美元指數(USDX)、恐慌指數(VIX)、道瓊斯工業平均指數(DJIA)和穆迪Aaa級企業債收益率(MD3A)衡量。選擇數據為2008年至2020年的周度數據,空值替換為隨機最小值以避免奇異值,數據來源為同花順iFind和FRED。另外,等時長脈沖時設置時間長度為1周、2周、4周表示短期、中期和長期脈沖波動,在未特別設置的情況下,0時點為2008年1月4日。

時點脈沖圖像中的時點選擇QE1前資產負債表快速變化期、2009年3月中旬、2020年3月中旬等貨幣政策工具規模變動峰值的時點,以便于對比本輪QE與2008年三輪QE的效果。

(三)本輪QE與前輪QE的實證結果與分析

1.部分工具:本輪QE比前輪QE效果較強

從美聯儲總資產規模的等時長脈沖圖來看,總資產規模的擴張對期限利差和恐慌指數有促進作用,而對道瓊斯指數有抑制作用。這說明美聯儲資產規模的擴張在短期內對股票市場參與者預期與股市價格產生了負效應,增加了股票市場的波動程度和市場參與者的恐慌程度,使部分股市投資者轉向投資避險金融資產。從相對效果比較來看,對期限利差和道瓊斯指數,本輪QE均表現出顯著于前輪QE的效果。從美聯儲總資產規模的時點脈沖來看,對于各輪QE中操作峰值時點

各輪QE的操作峰值時點選取2008年9月26日、2009年3月13日、2011年12月9日、2020年3月20日,分別代表QE1前、QE1、QE2、本輪QE的“擴表點”。,本輪QE前期資產規模的提升對于期限利差和恐慌指數、道瓊斯指數的溢出效應比QE1前期的影響劇烈,證明本輪QE面對的金融市場危機不確定性比QE1更強。

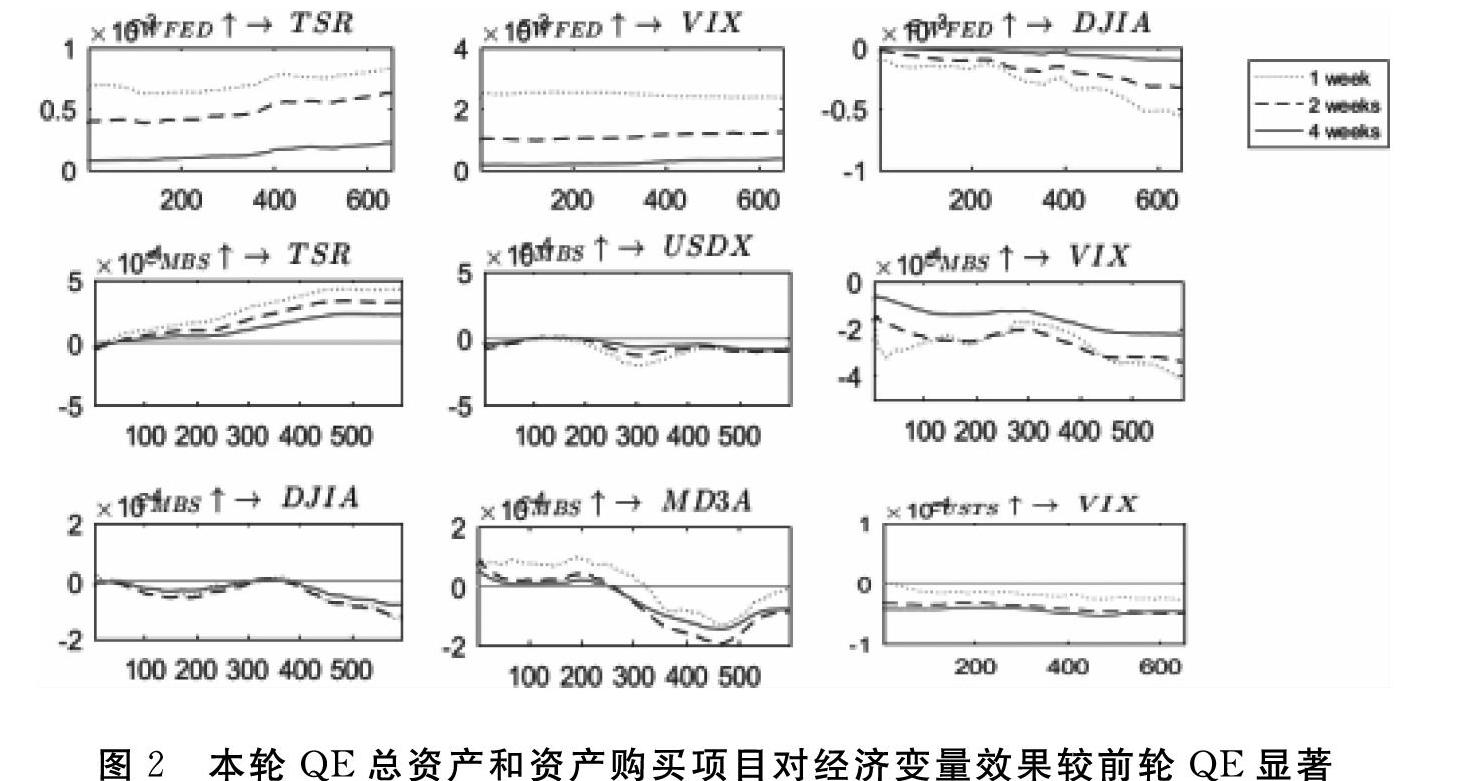

從具體品種來看,MBS購買促進期限利差提升,本輪QE中該正效應比前輪QE效果更加顯著(下頁圖2)。MBS購買規模對美元指數、恐慌指數和道瓊斯指數的效果為負,但本輪QE的負效應比QE1與QE2更加顯著。在時點脈沖圖像中,本輪MBS操作峰值時點

MBS的操作峰值時點選取2009年2月13日、2013年4月12日、2020年3月13日作為QE1、QE3、本輪QE的代表時點。對全部指標的溢出效果均比QE1中MBS首次購買時點要劇烈。本輪QE中MBS對期限利差、企業債市場的效果為正,而QE1時點的效果并不明顯。此外,美國國債的購買對恐慌指數的短期負溢出效應不斷加大。相似地,本輪中回購協議項目對恐慌指數的正效應也比QE1劇烈。

在重啟工具中,本輪QE中,PDCF、CPFF和MMLF對期限利差指標的負溢出效應遠大于QE1階段(圖3)。這表現為PDCF本輪中對道瓊斯指數的負溢出效應大于QE1,MMLF在本輪對企業債市場、外匯市場的溢出效應也較QE1時期強烈。CPFF在QE1階段對股市的溢出效應隨時間逐漸放大,峰值出現在QE-Lite時期,本輪QE中對股市的效果與QE1時期的峰值相當。

上述多項工具均指向本輪QE對金融市場的效果強于前輪QE,可能的原因在于:第一,本輪QE推出時經濟衰退和金融市場危機較前輪QE更為嚴重,推出資產購買項目和回購工具的單位時間操作強度遠遠大于前輪QE,因此短期效果較前輪QE更好。第二,本輪QE出臺后,疫情仍在不斷發酵惡化,但金融市場恢復仍較為顯著,這說明為抑制經濟形勢和金融市場惡化,本輪QE推出規模和強度有一定的超前幅度,且超過同期市場參與主體的預期值,而前輪QE更多是針對當時的市場情況相機抉擇,有一定的滯后性,規模和強度均低于本輪QE。

2.部分工具:本輪QE比前輪QE效果較弱

美聯儲總資產規模對企業債市場的中短期溢出效應小于前輪QE,但長期效應要優于前輪QE(下頁圖4)。自QE1以來,美聯儲國債購買對道瓊斯指數的溢出效應不斷變弱,本輪QE中甚至出現負短期效應。可以看到,美國國債和總資產規模對匯市、企業債市的溢出效應呈現一致性。而美國國債和MBS作為美聯儲資產購買計劃的核心,在股票和企業債券市場出現了相反的溢出效應,原因在于MBS的信譽評級小于美國國債,美聯儲主動收購國債的行為是強烈振興股市的信號。此外,美聯儲資產負債表沖擊對股票市場價格邊際效用遞減效應最為顯著,原因可能在于貨幣政策只是影響美股的因素之一,短期內較為積極的貨幣政策對美股有較為顯著的提升作用,但長期來看,股票市場價格提升要有實體企業基本面作為支撐。

本輪QE中美國國債、PDCF與CPFF工具規模對企業債券市場的影響也弱于前輪,但本輪QE和QE1時期PDCF對企業債券市場的溢出均為正,而CPFF則為負。原因可能在于:第一,二者主要標的物的不同,CPFF用來購買企業在商業票據市場發行的債務,PDCF主要針對合格金融機構;第二是期限的差異,CPFF主要期限是短期,PDCF提供隔夜和最長90天期限的融資。時點脈沖圖像支撐了這個結論,PDCF工具對企業債市場的沖擊時長可達3個月,而CPFF的有效脈沖時長約為兩周。CPFF工具的標的物范圍決定了企業更愿意尋求CPFF的幫助而不是發債,間接降低了企業債券收益率。而PDCF工具使用可提高金融系統的風險抵抗能力,提高債券收益率。

3.部分工具:本輪QE與前輪效果不一致

本輪QE和QE1中美聯儲總資產規模對美元指數的效應方向相反,且本輪QE相較2019年“擴表”期正效應加強(圖5)。QE1宣布后兩周時長的負效應比一周的負效應更強。在2019年重回“擴表”后,美聯儲資產規模對美元指數的效應由負轉正,且效果隨時間減弱。在本輪QE中,對美元指數的正效應有所加強。同時,美國國債的購買對美元指數的溢出呈現為遞增效應,QE1時期為負效應,而本輪QE中該效應為正。原因可能在于:從圖5可以推測,QE擴張對美元指數的影響周期為4年,且表現為正效應。本輪周期始于2019年美聯儲重新“擴表”時點,處于上升階段。由于疊加疫情和全球經濟衰退,且美元流動性緊張導致升值,因此本輪QE出現了與往輪QE不同的正效應。

對于企業債市場,在QE1與QE2時期,MBS的購買提升優質企業債收益率,且正效應隨時間減弱,但本輪QE時期為負且兩周的負效應更強。原因在本輪MBS購買力度無法抵消疫情初期社會運轉的失效。

在考慮停產停工對市場預期影響

對市場預期的影響、美聯儲的疫情預期管理以及抵押品市場中其他工具競爭的多重效果下,本輪QE時滯效應會更加明顯。

本輪QE中回購協議

除恐慌指數外,本輪QE中回購協議工具對其余4個指標的溢出方向與QE1相反。對如期限利差、美元指數、股票價格、企業債價格等變量的影響與QE1的效果方向相反(圖6)。回購協議對期限利差和美元指數的溢出效應在QE1時為負,而在本輪QE中為正效應。對股市來說,回購協議規模的增加加大股票市場的恐慌,但本輪QE的效果比QE1更加顯著。QE1時期回購協議對道瓊斯指數有提升效應,而本輪QE時期為負效應。回購協議對企業債市場的短期表現均有提升,但在本輪QE中長期為負效應。可能的原因在于:第一,本輪QE中回購協議的操作規模遠大于QE1時期。2020年3月18日回購協議操作峰值高達4419億美元,而QE1階段2008年在1000億美元左右,2008年第二季度峰值也僅為1350億美元,明顯低于本輪QE規模。第二,回購協議的子項目出現調整。本輪QE中回購協議主要項目為外國官方項目和其他項目,而QE1中主要項目為對國內的合格交易商項目。第三,回購協議使用的原因和背景不同。QE1期間,由于回購協議成本較高,且存在TAF等可替代的直接流動性釋放工具,回購規模經歷了先增后減,表現為美聯儲從2007至2009年間減持國債獲得的資金主要流入存款機構和回購協議帶來回購項目增加,而2009年初MBS增發實質代替了回購協議而回落。本輪QE期間,回購協議重啟于2019年9月美聯儲因宏觀經濟和流動性問題重新“擴表”的時間節點,因此聯儲是為了延續“擴表”而推出回購協議,同時也缺乏可替代的直接工具釋放流動性,因此總量規模較高。

本輪QE初級信貸對股市的沖擊效果優于QE1,對匯市和企業債市場的沖擊方向與QE1相反(圖7)。本輪QE中初級信貸項目規模短期促進期限利差的上升,中期則表現為期限利差縮窄;而QE1期間無論哪個期限,均促進減小期限利差。從匯市的指標看,本輪QE中短期降低美元指數,長期提高美元指數,而QE1短期中期的方向相反且效果都異常劇烈。從股市來看,本輪QE中PC項目短期與中期降低恐慌指數,且中期的效果明顯優于短期的效果,而對道瓊斯指數短期的效果更強。對企業債券收益率,本輪中期的負效應比短期劇烈,而QE1的方向與本輪方向相反。可能的原因在于:第一,本輪QE規模和使用時長都小于QE1時期,QE1時期的金融系統危機與本輪QE的社會運轉失效而言,更加依靠初級信貸,美聯儲在QE1時期對于該工具的使用成本小于本輪。第二,作為常見的貼現窗口借貸,由于本輪QE中金融機構流動性危機不如QE1突出,金融機構通過PC工具向美聯儲融資數量少于QE1。第三,美聯儲可以利用非標準的貼現工具如PDCF、TAF等將流動性較好的政府負債交換成流動性較低的私人資產,當這些工具的使用成本小于PC工具時,對PC工具會產生擠出效應,QE1時期PC工具的競爭工具的種類和規模都大于本輪QE。

央行流動性互換項目的使用對美元流動性是利好消息,這在2008年以來的大部分時間都是成立的。在本輪QE和QE1時期,短期市場均出現了較高的正效應,但這種效應持續時間不超過兩周(下頁圖8)。本輪QE的平均效果大于QE1的效果,且保持上升趨勢。可能的原因在于:第一,本輪QE的互換額度雖然只有QE1峰值的三分之二,但是操作的速度快,效果更加劇烈。第二,本輪QE中美聯儲不僅擴大了互換央行的數量,而且設立了針對美國國債的回購工具FIMA(A Temporary Repurchase Agreement Facility for Foreign and International Monetary Authorities),意味著其意向不僅在于穩匯率,還要穩國債收益率。第三,互換項目在QE2與扭轉期中長期自身擾動較大,證明工具本身的乘數效應明顯。

六、結論與啟示

(一)結論

本文通過對本輪QE和2008年后三輪QE進行了背景、工具、效果等方面的對比,得出了以下結論:

第一,本輪QE與2008年后各輪QE在原因、目標、工具上均有一定差異。本輪QE是為應對金融市場流動性危機和疫情引發的美國經濟衰退而推出的,不同于QE1—QE3以購買國債和MBS為主,本輪QE重點購買國債,且另外宣布了數項針對受疫情影響的金融機構、中小企業、州政府等實體的工具。

第二,本輪QE對美國宏觀經濟提升有限,效果不及前輪QE,經濟“V”型恢復轉向“W”型恢復的概率較高。本輪QE對流動性改善的效果更好但持續性較弱,對股市提振效果較好,對債券市場流動性修復效果較好,但對債券市場內在問題影響較為有限。

第三,多項工具均指向本輪QE對金融市場的效果強于前輪QE。本輪QE中美聯儲資產規模擴張對于期限利差、恐慌指數、道瓊斯指數的影響比QE1強烈。本輪MBS對期限利差、美元指數、恐慌指數和道瓊斯指數的提升比QE1、QE2顯著。在重啟工具中,本輪QE中,PDCF、CPFF和MMLF對期限利差指標的負溢出效應遠大于QE1階段。MMLF在本輪對企業債市場、外匯市場的溢出效應也較QE1時期強烈。

第四,部分工具存在本輪QE比前輪QE效果較弱或方向不一致。美聯儲總資產規模對企業債市場的中短期溢出效應小于前輪QE,本輪QE中美國國債、PDCF與CPFF工具規模對企業債券市場的影響也弱于前輪。同時,部分工具存在本輪QE與前輪效果方向不一致,如本輪QE和QE1中美聯儲總資產規模和美國國債對美元指數的效應表現為一正一負,回購協議對期限利差、美元指數、股票價格、企業債收益率等變量的影響方向相反。

(二)啟示

1. QE不是解決經濟下行的萬能良藥

第一,雖然本輪QE中多數工具和資產購買項目的效果比前輪QE強,但整體來說政策邊際效應逐漸下降,可以說,本輪QE效果是以QE規模放大為代價的,長期來看QE不是應對經濟下行的萬能良藥。同時,由于QE3結束后美聯儲實質性“縮表”幅度不大,留給本輪危機重新“擴表”的空間有限,資產負債表在本輪擴張后更為臃腫,考慮到政策邊際效應遞減和潛在的風險,未來不能寄希望予無上限的QE和無限量“擴表”,需要及時進行相應的“縮表”和退出。

第二,QE創新工具可以成為疏通貨幣政策渠道,提高貨幣政策傳導效果的手段。當現實經濟遭遇金融部門惜貸、寬松政策傳導渠道受阻情形時,本輪QE美聯儲諸多工具如PMCCF、SMCCF、PPPLF等,可以起到替代商業銀行釋放流動性和乘數效應的職能。如CCF、MLF和PPPLF分別向債券市場、市政債市場和中小企業釋放流動性。這些靈活的操作可有針對性地向局部市場提供支持,從而疏通貨幣政策渠道不暢的問題,提高貨幣政策傳導效果,值得中國和其他國家借鑒和學習。

2.創設定向流動性投放工具和渠道

2020年以來,中國央行共使用5個直達實體經濟的貨幣政策工具,分別是3000億元防疫專項再貸款、5000億元支持企業復工復產的再貸款再貼現、1萬億元再貸款再貼現、定向支持小微的普惠小微企業信用貸款支持工具和普惠小微企業延期貸款支持工具。同時,由于中國整體經濟風險有限,為了守住前期金融去杠桿的寶貴成果,央行并未仿效美聯儲 “擴表”,而是一邊有針對性地向局部市場提供流動性,一邊進行資產負債表規模沖銷。這說明,全球各國在面臨疫情沖擊下,應根據自身經濟和金融市場情況,相機抉擇適合的貨幣政策,避免機械地跟隨國外央行貨幣政策操作,保持自身貨幣政策獨立性。另外,為增強自身經濟韌性和遭遇危機后的彈性,中國貨幣當局應該將流動性定向支持新的經濟增長點和對應行業。

3.及時應對美聯儲貨幣政策的外溢效應

美聯儲的“擴表”可以利用美元的優勢地位使美元外流,而其他國家的資產負債表一直被動“擴表”。本輪規模和體量更甚前輪的QE,必然也會給中國等國帶來更大幅度的外溢效應。對此,我們需要及時關注并采取相應措施以應對。例如,2020年下半年,由于美元貶值和出口貿易回暖,人民幣經歷了顯著的升值,外貿行業壓力倍增。中國應繼續推動人民幣國際化和與“一帶一路”國家的貿易談判和簽訂其他地區的自貿協定,以增加貿易彈性。又如,當全球貨幣寬松的外部通脹通過資本流如加大國內通脹壓力,中國央行應如何調整貨幣政策以適應和避免其對中國經濟的負面影響,這都是中國貨幣當局需要考慮的問題。

參考文獻:

[1]曹贏.量化寬松貨幣政策研究[D].浙江大學,2017.

[2]陳靜.量化寬松貨幣政策的傳導機制與政策效果研究——基于央行資產負債表的跨國分析[J].國際金融研究,2013(2).

[3]方先明,唐冠宸.美聯儲加息對中國金融資產價格的沖擊效應研究[J].東南大學學報(哲學社會科學版),2019(3).

[4]陸曉明.新冠肺炎疫情沖擊下的美國金融市場及美聯儲的作用[J].國際金融,2020(6).

[5]生柳榮,鄭葵方.如何看待當前的新冠肺炎疫情危機——近百年國際經濟金融危機比較分析[J].國際金融,2020(7).

[6]孫焱林,張倩婷.時變、美聯儲加息與中國產出——基于TVP-VAR模型的實證分析[J].國際金融研究,2016(4).

[7]王大為.美國退出量化寬松貨幣政策對新興經濟體的影響[D].吉林大學,2016.

[8]王晗.安倍經濟學與日本銀行量化寬松貨幣政策研究[D].吉林大學,2019.

[9]魏曉琴,趙建南.美歐日量化寬松貨幣政策有效性對比研究[J].海南金融,2016(8).

[10]伍戈,徐劍,文若愚,等.疫情沖擊下的全球經濟[J].國際金融,2020(4).

[11]徐瀅.美聯儲量化寬松貨幣政策正常化與人民幣匯率變動——基于時變參數向量自相關模型的研究[J].商業經濟與管理,2020(5).

[12]徐瀅.美聯儲資產負債表常態化的理論、路徑和影響[J].世界經濟與政治論壇,2018(2).

[13]徐瀅,孫宇豪.美國貨幣政策對中國貨幣政策的溢出效應研究——基于央行資產負債表變動的視角[J]. 金融理論與實踐,2019(12).

[14]徐瀅,肖迪.美聯儲資產負債表變化對我國貨幣政策的溢出效應[J].海南金融,2020(9).

[15]薛惠元. 美國量化寬松貨幣政策的有效性及傳導機制研究[D].吉林財經大學,2017.

[16]張利. 美國資產證券化研究[D].吉林大學,2013.

[17]鐘正生,姚世澤.如何看美聯儲的花式操作?——“有機擴表+短端收益率控制”政策評析[J].金融市場研究,2019(11).

[18]Ajay Kumar Mishra, Bhavik Parikh, Ronald W. Spahr. Stock Market Liquidity, Funding Liquidity, Financial Crises and Quantitative Easing[J]. International Review of Economics & Finance,2020.

[19]Akbar K.I., Wagan H, Akbar F. The Changing International Transmission of US Monetary Policy Shocks[J]. Is There Evidence of Contagion Effect on OECD Countries. Economics Working Papers, 2012,30(1).

[20]Bernanke B. The New Tools of Monetary Policy[J]. American Economic Review,2020,110(4).

[21]Christensen J, Lopez J, Rudebusch G. Do Central Bank Liquidity Facilities Affect Interbank Lending Rates[J]. Journal of Business & Economic Statistics,2014,32(1).

[22]Carlson M A, DAmico S, Fuentes-Albero C, et al. Issues in the Use of the Balance Sheet Tool[J]. Finance and Economics Discussion Series, 2020.

[23]Duygan-Bump B, Parkinson P et al. How Effective Were the Federal Reserve Emergency Liquidity Facilities[J].The Journal of Finance,2013,68(2).

[24]Florian Urbschat, Sebastian Watzka. Quantitative easing in the Euro Area-An event study approach[J].The Quarterly Review of Economics and Finance, 2020,(77).

[25] Ghassen El Montasser, Rangan Gupta, Jooste Charl, Stephen M Miller. The Time-series Linkages between US Fiscal Policy and Asset Prices[J]. Public Finance Review,2020,48(3).

[26]Haydory Akbar Ahmed. Monetary base and federal government debt in the long-run: A non-linear analysis[J]. Bulletin of Economic Research,2020,72(2).

[27]Kuttner K N. Outside the Box: Unconventional Monetary Policy in the Great Recession and Beyond[J]. The Journal of Economic Perspectives, 2018, 32(4).

[28]Manuel Buchholz, Kirsten Schmidt, Lena Tonzer. Do conventional monetary policy instruments matter in unconventional times?[J]. Journal of Banking and Finance,2020,118.

[29]Margarita Rubio, Fang Yao. Macroprudential Policies in a Low Interest Rate Environment[J]. Journal of Money, Credit and Banking,2020,52(6).

[30]Mark Gertler, Peter Karadi. Monetary Policy Surprises, Credit Costs, and Economic Activity[J]. American Economic Journal: Macroeconomics,2015,7(1).

[31]Mark Gertler, Simon Gilchrist. What Happened: Financial Factors in the Great Recession[J]. Journal of Economic Perspectives,2018,32(3).

[32]Mojmir Hampl, Tomas Havranek. Central Bank Equity as an Instrument of Monetary Policy[J]. Comparative Economic Studies: A journal of the Association for Comparative Economic Studies,2020,62(1).

[33]Nakajima J. Time-varying Parameter VAR Model with Stochastic Volatility: An overview of Methodology and Empirical Applications[J]. Monetary and Economic Studies, 2011,29.

[34]Patrick Newman. Modern Monetary Theory: An Austrian Interpretation of Recrudescent Keynesianism[J]. Atlantic Economic Journal,2020,48(1).

[35]Ruy Lama, Juan Pablo Medina. Mundell meets Poole: Managing Capital Flows with Multiple Instruments in Emerging Economies[J]. Journal of International Money and Finance, 2020.

[36]Robert Kurtzman, Stephan Luck, Tom Zimmermann. Did QE lead banks to relax their lending standards? Evidence from the Federal Reserves LSAPs[J]. Journal of Banking & Finance,2018.

[37]Roberto A De Santis. Impact of the Asset Purchase Programme on euro area government bond yields using market news[J]. Economic Modelling,2020,86.

[38]Takahiro Hattori. The impact of quantitative and qualitative easing on term structure: Evidence from micro-level data[J]. Economics Letters,2020.

[39]Thomas Chuffart,CyrilDellEva. The role of carry trades on the effectiveness of Japans quantitative easing[J]. International Economics,2020,161.

[40]Yoshito Funashima. Money stock versus monetary base in time-frequency exchange rate determination[J]. Journal of International Money and Finance,2020,104.

(責任編輯:彭琳)