12月規模以上工業企業利潤同比增長20.1%

2021-04-06 04:14:34

證券市場紅周刊 2021年5期

中信證券:2020年工業企業效益持續改善,全年盈利狀況呈現“由負轉正,逐季加快”的走勢,利潤改善范圍持續擴大,41個工業大類行業中有26個行業實現了正增長,主要集中在制造業行業中,尤其是裝備制造業和高技術制造業的盈利水平尤為亮眼,后續消費制造業和原材料制造業的盈利狀況也有望持續改善。在一系列助企紓困政策的呵護下,各類市場主體活力普遍增強,營業成本持續下降。預計在連續、穩定、可持續的政策呵護下,2021年工業經濟有望持續向好,實現“十四五”發展的良好開局。

華泰證券:往前看,企業盈利和現金流有望延續復蘇態勢。我們重申對中長期周期的判斷——即全球貿易和工業周期回升可能較有持續性,工業品價格和盈利恢復增長,有望拉動新一輪擴產能周期。去年底以來,工業品價格上漲,出口訂單飽滿,顯示全球和中國的制造業需求均相當強勁。盡管局部疫情反復可能給經濟帶來一定的擾動,但在“就地過年”情形下,企業生產可能反而較往年效率有所提升,而現金流壓力或受政策支持繼續改善。此外,全球的貿易、工業和制造業資本開支周期的上行幅度已超出我們此前預期,且有望持續。因此,工業企業盈利復蘇可能維持當前的較強勁勢頭。

中金公司:總體上看,工業企業利潤受國內外需回升帶動,低基數影響下1季度利潤可能實現更高增長。2020年全年,規模以上工業企業利潤同比增長4.1%。盡管上半年受疫情沖擊出現負增長,但由于國內及時采取有效防控措施,并且實行了積極的宏觀政策應對外部沖擊,下半年工業企業利潤增速明顯恢復、全年實現正增長。12月以來,國內外疫情有所擴散,可能對消費帶來負面影響,但是各國都已經具備應對經驗,我們預計總體影響有限。近期各地鼓勵就地過年有利于工業生產,加上低基數影響,1季度工業企業利潤可能會實現更高增長。

民生證券:“就地過年”利好工業企業利潤。回顧往年,一般工業生產活動會從春節前2到3周轉弱,并在春節后的第3到4周回歸正常。“就地過年”政策雖對春節假期不產生影響,但會減弱春節返鄉“提前放假、滯后返工”所帶來的生產強度降低,并提高假期前后工業生產效率。我們認為,如果春節期間疫情受控,消費端不受到嚴重沖擊,工業企業利潤有望在2021年Q1保持高增速。

圖說

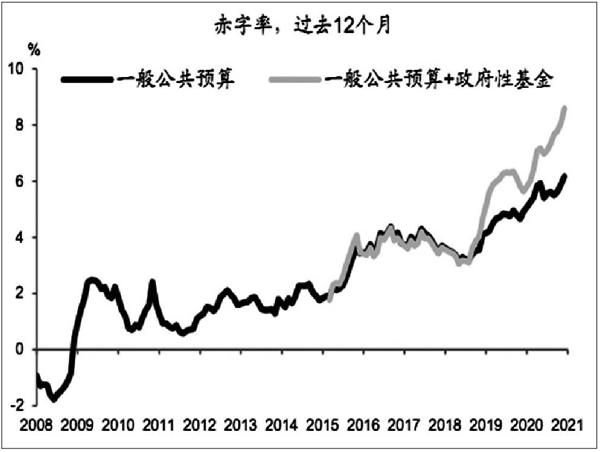

2020年一般公共預算和政府性基金賬戶合計,支出超過收入87203億元(相對GDP比例8.6%),比預算金額112258億元低2.5萬億元左右。2020年實際赤字比預算低2.5萬億元左右,和下半年經濟增長回升超預期有關。2020年企業減稅降費效果明顯,國內增值稅下降8.9%,企業所得稅下降2.4%。但個人所得稅全年增長11.4%,遠快于名義GDP增速。由于4季度經濟增速已經恢復至疫情前水平,財政進一步擴張的必要性下降,以至于全年預算赤字未能用盡。我們預計,2021年預算赤字率比2020年下調,但仍較2019年寬松,全年財政政策可能不會大幅收緊。

——摘自中金公司宏觀經濟研究報告

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

37°女人(2020年5期)2020-05-11 05:58:52

當代水產(2019年7期)2019-09-03 01:02:08