國際干散貨航運市場2020年回顧和2021年展望

2021-03-30 12:51:00陳昱鳴

世界海運 2021年3期

關鍵詞:糧食

陳昱鳴

一、2020年干散貨航運市場回顧

(一)國際市場

2020年,國際干散貨航運市場走勢前低后高,總體表現大幅差于上年。近三年波羅的海干散貨指數(BDI)走勢對比如圖1所示。

圖1 2018—2020年BDI走勢對比圖

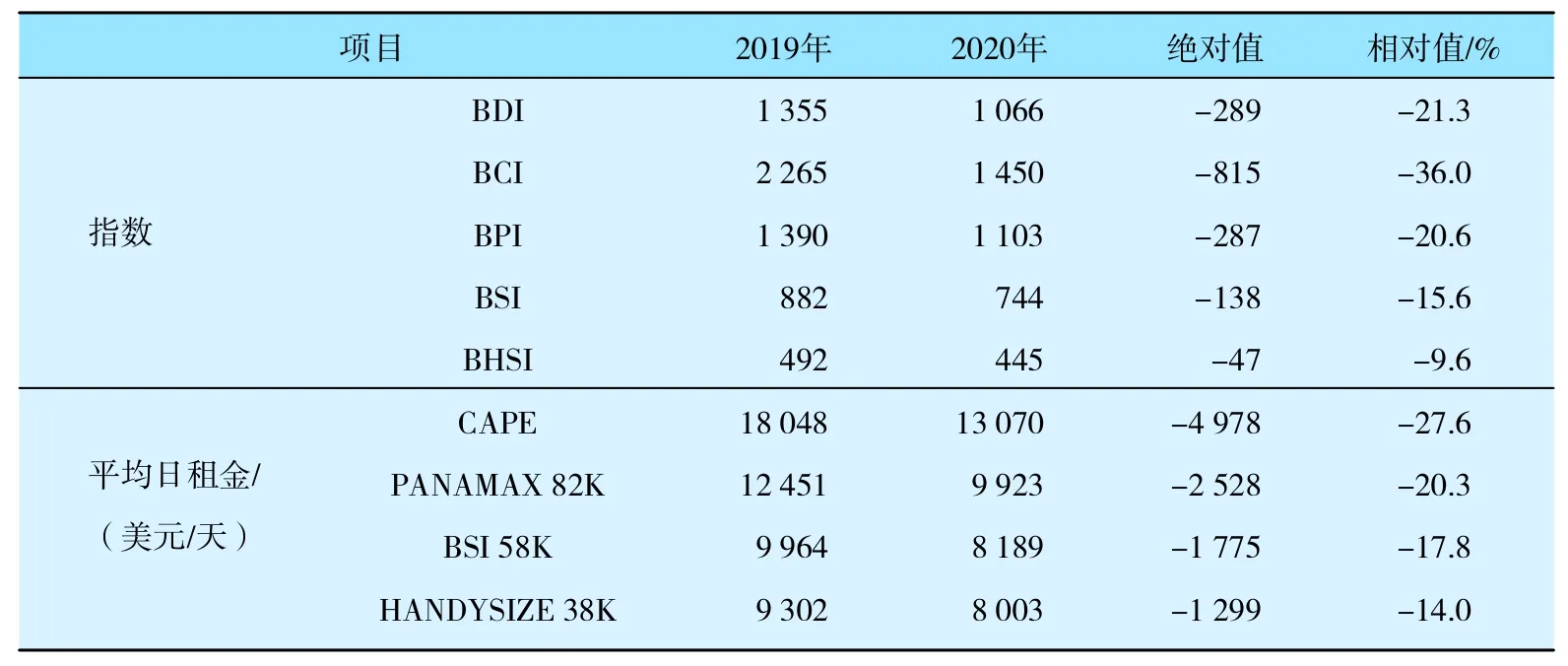

全年BDI均值1 066點,比上年均值1 355點下跌21.3%。分船型看,各型船租金水平同比均下跌。其中,好望角型船5TC(5條代表性航線期租)租金均值13 070美元/天,同比下跌27.6%;巴拿馬型船5TC租金均值9 923美元/天,同比下跌20.3%;超級大靈便型船10TC租金均值8 189美元/天,同比下跌17.8%;小靈便型船7TC租金均值8 003美元/天,同比下跌14.0%。各船型指數及平均租金水平同比變化見表1。

表1 2020年干散貨指數、各船型平均租金水平及同比變化

(二)沿海市場

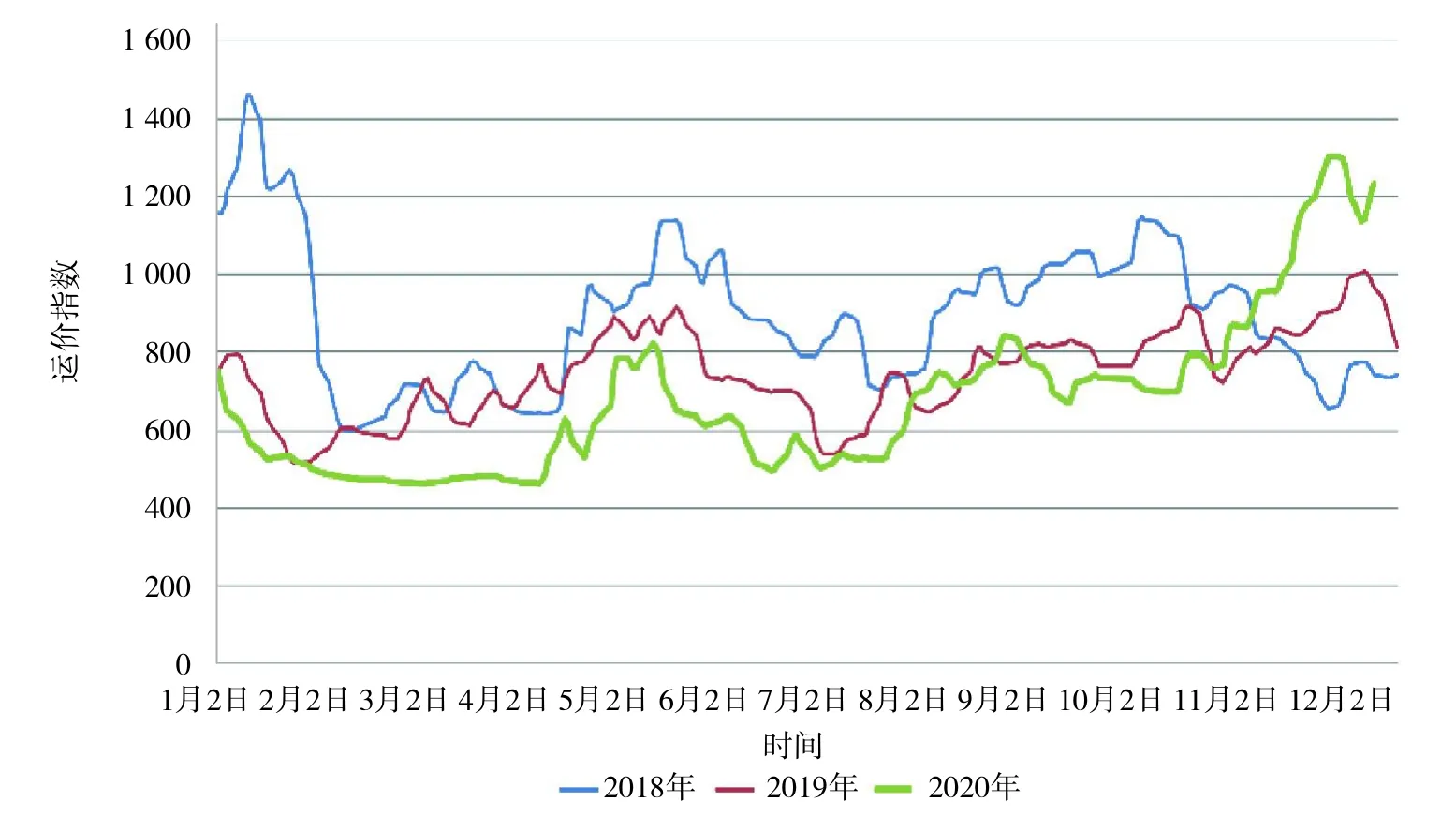

受疫情影響,2020年沿海煤炭需求疲弱,但非煤貨種表現較好。四季度末受國內煤炭供給緊張影響,運價快速回升,但總體表現仍低于上年同期。近三年沿海煤炭運價指數走勢對比見圖2。

圖2 2018—2020年沿海煤炭運價指數走勢對比

2020年全年,華南、華東煤炭運價均值35.9元/t、25.6元/t,同比分別下跌了3.2%和9.2%;營口至深圳糧食運價均值47.4元/t,同比下跌3.3%;北侖至鎮江鐵礦石運價均值18.3元/t,同比下跌8.0%。沿海運價指數及主要航線同比變化情況見表2。

二、2021年宏觀經濟預測

2021年在各國疫苗研究紛紛取得重大進展的情況下,疫情所帶來的負面影響將逐步減少,全球經濟有望觸底快速復蘇。國際貨幣基金組織(IMF)最新預測,2021年全球經濟增速可望達5.5%,比2020年增加9個百分點。其中,中國增速將達8.1%,美國增速將達5.1%,歐元區增速將達4.2%,印度增速將達11.5%。

表2 2020年沿海運價、指數及同比變化

未來中國經濟向“雙循環”戰略轉變,將繼續引領全球經濟復蘇。2020年,中國經濟最先從疫情中恢復,是全球主要經濟體中唯一實現了正增長的國家。2021年中國經濟有望繼續保持穩定增長,其中基建投資有可能超預期,有利于干散貨運輸需求增長。

三、2021年干散貨運力供給分析

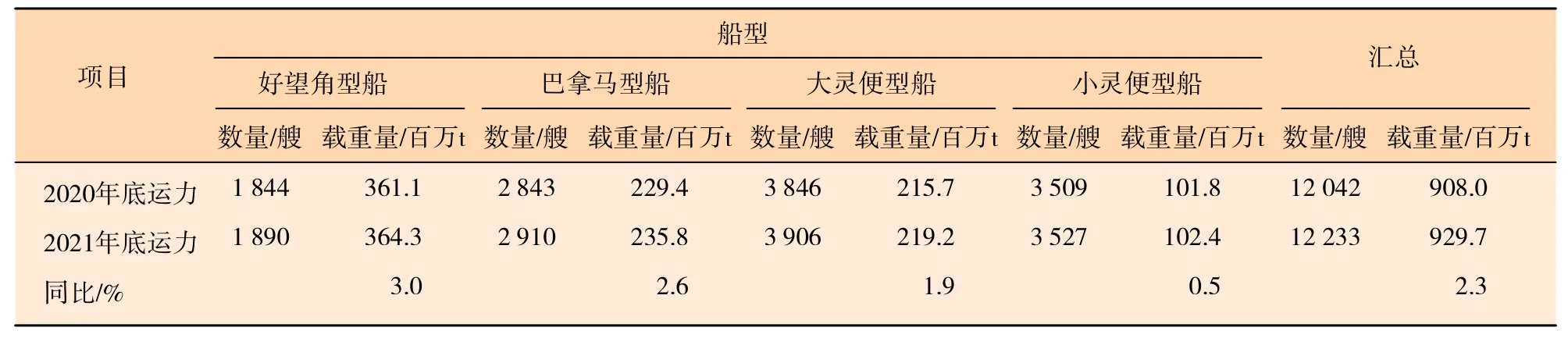

近期國際干散貨運力將繼續保持低速增長。預計到2021年底,全球干散貨運力規模將達到9.30億t,同比增長2.3%,比上年回落1.5個百分點,2020限硫規則實施可能繼續影響實際運力供給。2021年國際干散貨運力增速預測數據見表3。

表3 2021年國際干散貨運力增速預測

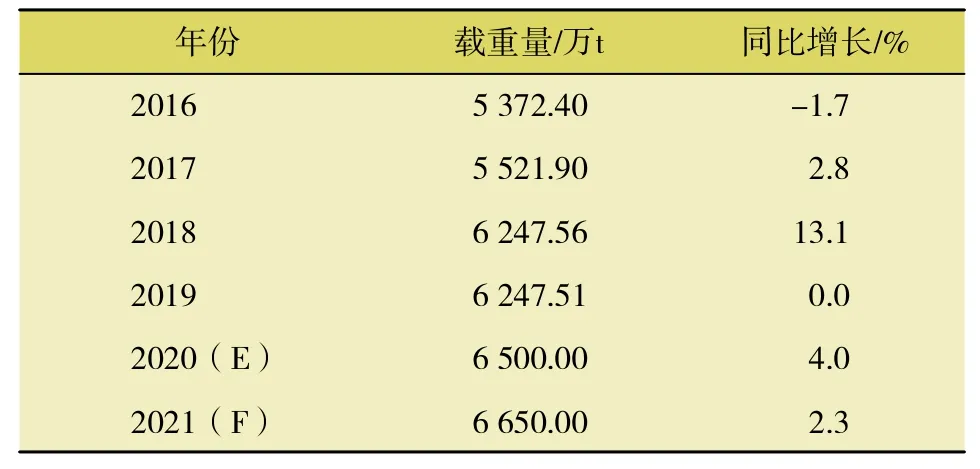

沿海干散貨運力凈增速預計仍將維持中低速狀態。2016年以來沿海市場持續低迷,對外購運力產生了一定的抑制作用。除2018年因為船價跌到低谷沿海船東產生買船熱潮外,其他年份運力增速都較低。預計2021年沿海運力將小幅增長2.3%,至6 650萬載重噸。2021年沿海干散貨運力增速預測見表4。

表4 2021年沿海干散貨運力增速預測

四、2021年干散貨運輸需求分析

(一)國際市場需求

預計2021年干散貨運輸需求達到53.08億t,同比增長3.3%,高于凈運力增速1個百分點。其中,鐵礦石海運需求將達到15.3億t,同比增長2.5%;煤炭運輸需求達到12.15億t,恢復性增長5.0%;谷物海運需求增長2.6%;小宗干散貨海運需求將增長5.2%。2021年國際干散貨海運需求預測見表5。1.鐵礦石

表5 2021年國際干散貨海運需求增速預測表

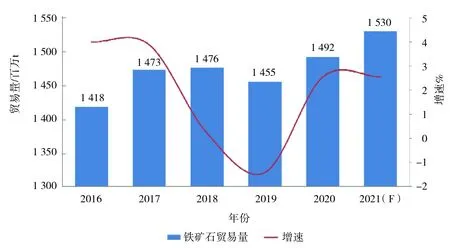

全球鐵礦石海運貿易需求仍將穩步增長。伴隨著中國經濟的快速恢復,擴張性政策將會逐步反轉,預計中國用鋼需求整體平緩。國外市場隨著經濟逐步從疫情沖擊中恢復,鋼鐵生產和需求都將逐步改善,從而帶動鐵礦石需求增長。近幾年全球鐵礦石貿易量及2021年預測如圖3所示。

圖3 全球鐵礦石貿易量變化

(1)從疫情影響中逐步恢復,全球鋼鐵需求增長加快

世界鋼鐵協會預計,2021年,全球鋼鐵需求量預計將恢復至17.951億t,同比增長4.1%。其中發達經濟體的鋼鐵需求總量2020年下跌14.9%,但2021年預計將增長7.9%,美國和歐洲將逐步從2020年的深度下跌中恢復,日本和韓國產出繼續保持穩定水平。中國以外的新興經濟體,受疫情沖擊較大,2020年鋼鐵需求下跌12.3%,但2021年有望快速恢復,印度和巴西將從2020年的兩位數下跌中明顯恢復,東盟產量則在越南的帶動下保持快速增長,在基礎設施投資的帶動下,新興經濟體(不含中國)的鋼鐵需求量預計2021年將恢復性增長10.6%。

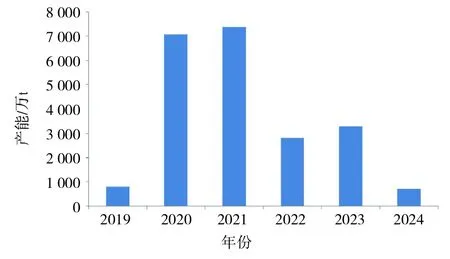

(2)中國擴大內需政策落實,粗鋼產量將繼續增長

由于疫情因素影響,2020年高爐置換的部分產能后移至2021年,疊加部分年底投產項目產能,2021年新投產高爐產能將達到7 370萬t。預計2021年全國粗鋼和鋼材產量在擴大內需、加大基建投入環境下有望延續增長態勢,全年粗鋼產量將維持在10億t以上。同時,全球經濟回暖,其他地區鋼材需求恢復,將帶動中國出口改善。但是,工信部近期明確表示要堅決壓減鋼鐵產量,會使市場產生一定的變數。國內高爐置換新增產能如圖4所示。

圖4 國內高爐置換新增產能

(3)澳洲、巴西出口將明顯改善,南非供應穩定

2020年淡水河谷的鐵礦石產量在3.05億t左右,2021年產能將繼續從礦難影響中恢復,產量目標上調至3.15億t至3.35億t之間,增幅在5%至12%之間。另外,時隔5年,巴西Samarco礦山恢復運營,近期已經發出第一船貨,復產初期的產能在700萬t至800萬t左右。預計2021年巴西出口在今年低位的基礎上將增加7%至3.46億t。

2021年澳洲鐵礦石產量預計穩定增長。力拓全年指導發運量為3.25億~3.4億t,同比略有提高;必和必拓本財年鐵礦石發運量將超過2.9億t,未來將繼續增加鐵礦石出口能力,未來幾年發貨量將實現每年3.3億t的目標。另外,FMG 今年的產量目標上調至1.75億~1.80億t,羅伊山產量有望增加5 000萬~6 000萬t。

2021年,南非KUMBA產量將小幅增加到4 100萬t,ASSMANG礦產量保持穩定,但是非洲的防疫能力較弱,或給出貨帶來一定的影響。

(4)高礦價促使非主流礦恢復生產

在目前鐵礦石價格高位的刺激下,印度礦山開采恢復較多,根據我們監控,印度主要的國營礦山2021年產量將從2020年的6 008萬t增長到6 800萬t。一般來說,印度國營礦山占印度鐵礦石產量的35%,私人礦山產量占65%,因此以不到35%的產量份額增加800萬t,可以推測印度鐵礦石增長有較大的潛力。

2021年全球主要礦山產量預測如表6所示。

總體來看,2021年全球主要礦山鐵礦石產量將增長7 400萬t左右,加上其他小型非主流礦,全球總體增量預計能到8 000萬t。同時,中國粗鋼產量高位運行,其他國家鋼材消費明顯提振,鐵礦石貿易整體好于去年。

2.煤炭

全球煤炭海運貿易需求有望恢復性增長。新冠肺炎疫情帶來的巨大沖擊使得美國、印度、歐洲、日本、韓國和東南亞等以往的電力消費主要國家和地區的電力需求大幅下降。國際能源署(IEA)預計到2021年,隨著全球經濟開始復蘇,電力需求和工業產出的增加,全球煤炭消費量將增長2.6%,主要是受中國、印度和東南亞國家需求增長帶動。全球煤炭貿易量變化情況如圖5所示。

表6 全球主要礦山產量預測 單位:百萬t

圖5 全球煤炭貿易量變化

(1)國內煤炭市場需求向好,旺季供應維持偏緊

在國內疫情防控相對穩定與雙循環經濟格局下,國內宏觀經濟復蘇向好,繼續帶動煤炭消費總量上升,電力用煤需求正增長,而建材、化工、冶金以及民用等非電用煤需求穩步提升。但隨著新能源利用不斷加大,尤其是產業經濟結構調整、電力系統改革、水電和新能源擠壓傳統煤電發展空間的長遠趨勢不變,煤炭消費占能源消費的比例將進一步降低。預計全年供應整體剛性,其中夏冬旺季煤炭供應維持偏緊,而淡季煤炭供應基本平穩或略 寬松。

從政策角度來看,2021年我國進口煤形勢大概率維持平控,并且后期澳煤進口局勢仍然嚴峻復雜。但同時由于國內動力煤市場緊平衡局面加劇,也不排除后期會階段性增加進口配額。

(2) 印度進口煤需求恢復性增長,東南亞需求強勁

2020年4—11月份,印度煤炭進口量為1.37億t,較上年同期的1.65億t下降17%。隨著疫情減弱及經濟的恢復,下半年印度煤炭進口明顯恢復,累計降幅大為縮小,預計2020年全年降幅在13%左右。預計2021年隨著全球經濟的恢復和增長,印度煤炭進口需求恢復至2.4億t,同比增長10%。

預計未來數十年,東南亞地區煤炭用量將占全球增量的大部分。諸如越南、菲律賓、馬來西亞、泰國和巴基斯坦等東南亞國家,這些地區強勁的經濟增長將帶動電力和工業消費的增長,越來越傾向于到國際煤炭市場尋求供應以滿足其能源需求。預計2021年其煤炭進口需求將有望繼續保持雙位數增速的強勁增長。主要東南亞國家煤炭進口需求預測見表7。

表7 主要東南亞國家煤炭進口需求預測

(3) 受綠色發展政策影響,日韓、歐洲煤炭需求逐步減弱

2020年1—11月日本煤炭進口1.59億t,同比減少1 081萬t,下降6.4%;而2020年全年,韓國煤炭進口總量為1.24億t,較上年同期減少12.51%。中長期看,日韓仍將逐步削減燃煤發電比例,煤炭進口需求繼續保持小幅弱勢下行態勢。根據韓國政府第九個基本電力計劃,到2030年,韓國燃煤發電量預計將較2019年減少23%。

與印度、東南亞等部分亞洲國家不同的是,煤炭在歐洲的前景略顯“黯淡”。據Clarkson數據,2021年歐洲地區的煤炭進口需求在全球總量中的占比僅為9.3%,預計未來還將進一步下降。不排除氣候因素導致的階段性資源緊張,但總體不改弱勢下行趨勢。

(4)澳大利亞、印尼煤炭出口明顯恢復

2021年,雖然中澳關系惡化、日韓需求減速將繼續對澳大利亞煤炭出口造成沖擊,但隨著經濟復蘇、電力消費增長,印度、東南亞等地區煤炭需求將繼續支撐澳大利亞煤炭出口。預計2021年澳大利亞煤炭出口3.7億t,小幅增長2.5%。

印尼煤炭出口強勁恢復,主要受益于全球經濟恢復,特別是中澳貿易關系緊張,中國將加大對印尼煤炭的采購。加之中國經濟和工業活動強勁復蘇,國內供應偏緊,對印尼煤需求顯著回升。2021年,預計印尼煤炭出口4.2億t,同比增長6%。

(5)美國和其他地區煤炭出口有所增長

美國能源信息署(EIA)1月份《短期能源展望》顯示,2021年,美國煤炭產量預計將達到6.03億短噸,較2020年預期值5.37億短噸增長15.6%。2022年,美國煤炭產量預計為6.28億短噸,出口量為8 190萬短噸,較2020年創下的四年低位6 650萬短噸增長23.2%。

俄羅斯聯邦能源部初步統計數據顯示,2020年俄羅斯煤炭出口量累計達1.93億t,較 2019年增加 1.6%。隨著中澳關系惡化阻礙澳煤對華出口,中國買家開始尋找其他供應來源以替代澳煤。中國用戶因為增加了對俄羅斯、蒙古煤炭的采購,2021年俄羅斯和蒙古煤在中國市場的占比或將增加。3.谷物

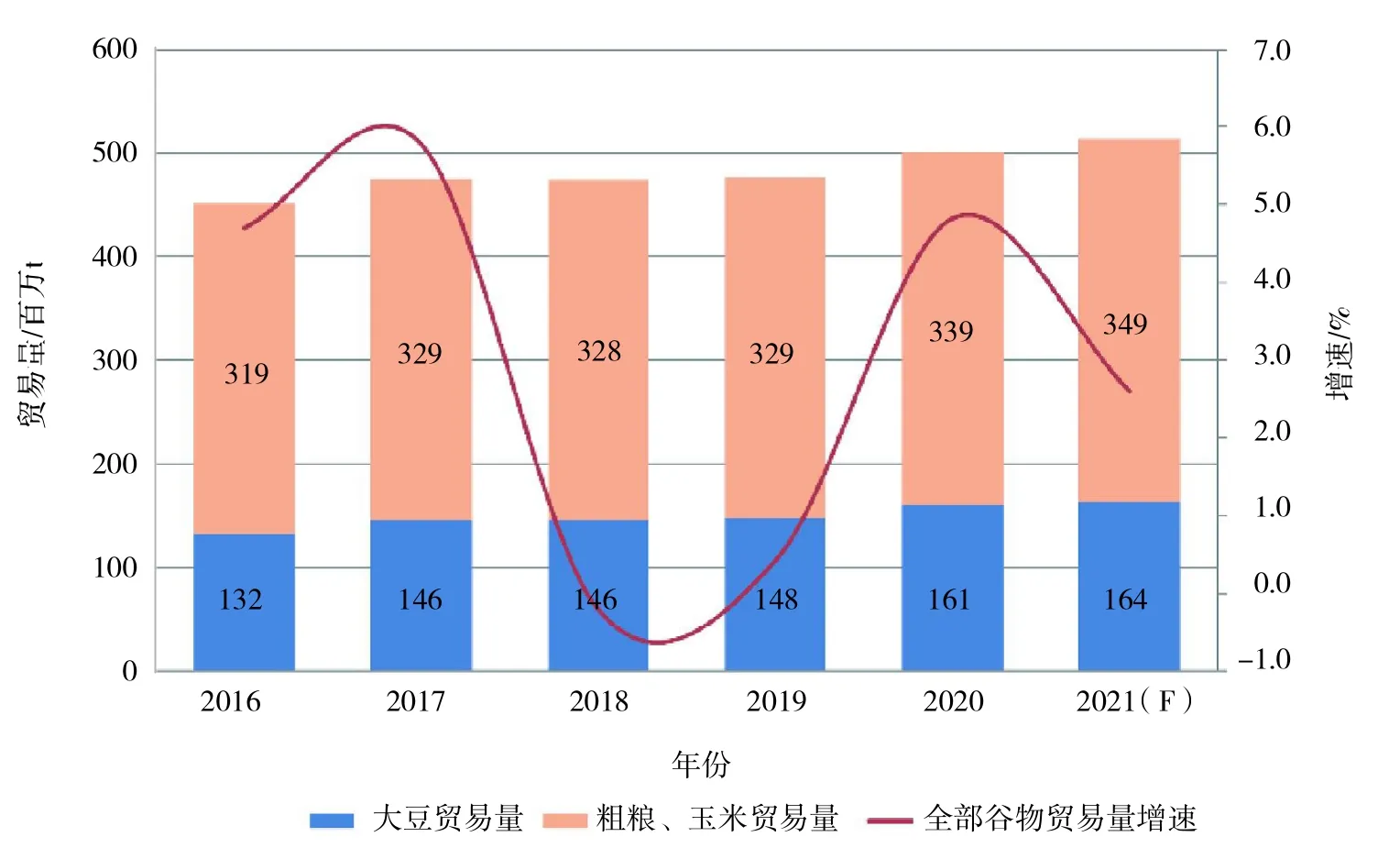

全球糧食海運貿易需求有望呈小幅增長態勢。2021年,全球氣候處于拉尼拉現象后期,對糧食生產比較有利。國際谷物理事會(IGC)最新發布報告,將2020/21年度全球谷物產量預測值調低到22.1億t,但仍然創下歷史最高紀錄。中美談判第一階段協議履行,中國將繼續增加購買美國農產品,預計2021年全球糧食海運貿易有望增長2.6%至5.13億t。全球糧食貿易量變化如圖6所示。

圖6 全球糧食貿易量變化

美國大豆出貨有望增多,玉米和粗糧貿易小幅增加。2020/21年度美國大豆大概率豐產,加上前期庫存積壓有待出口,2021年美國大豆出口量將出現小幅回升。巴西、阿根廷氣候條件不利,局部地區可能出現減產,將導致大豆出口量小幅下滑。總體來看,預計2021年全球大豆海運貿易量小幅增長1.2%,至1.64億t。

全球玉米產量維持穩定,粗糧產量有所增加,預計2021年全球玉米和粗糧貿易量將達到3.49億t,同比增長2.9%。

中國進口大豆需求好轉。隨著非洲豬瘟疫情的影響逐步消退,中國生豬存欄量連續多個月回升,預計2021年三季度左右生豬存欄將恢復至疫情前的正常水平,本年度全年生豬飼料需求預計還將升高,維持購買大豆的強勁勢頭。預計中國2021年進口大豆將達到1.05億t,其他谷物2 700萬t,總共需進口糧食1.32億t,同比增長4%。

日韓兩國糧食進口保持穩定。日本農戶老齡化嚴重,棄耕現象普遍,糧食自給率連續7年停滯在39%的低位。韓國糧食自給率僅有48%,飼用糧食更是95%依賴進口。日韓兩國仍是糧食進口需求的主要推手。2021年日本、韓國預計進口糧食4 360萬t,與去年基本持平。

中東糧食進口量穩步增長。中東耕地稀少,中東國家如伊朗、沙特阿拉伯和土耳其從俄羅斯大量進口糧食。最近幾年這些地區經濟有所起色,糧食需求可望繼續穩步增長,預計2021年中東糧食進口5 230萬t,同比增長4%。

東南亞糧食需求增長較快。東南亞剛剛處于進入工業化的起步階段,對蛋白類需求的潛力較大。近年來,印尼、越南、菲律賓、馬來西亞等東南亞國家的糧食進口量一直保持穩步增長態勢。2021年東南亞糧食進口預計增長到5 500萬t,同比增長5.0%。

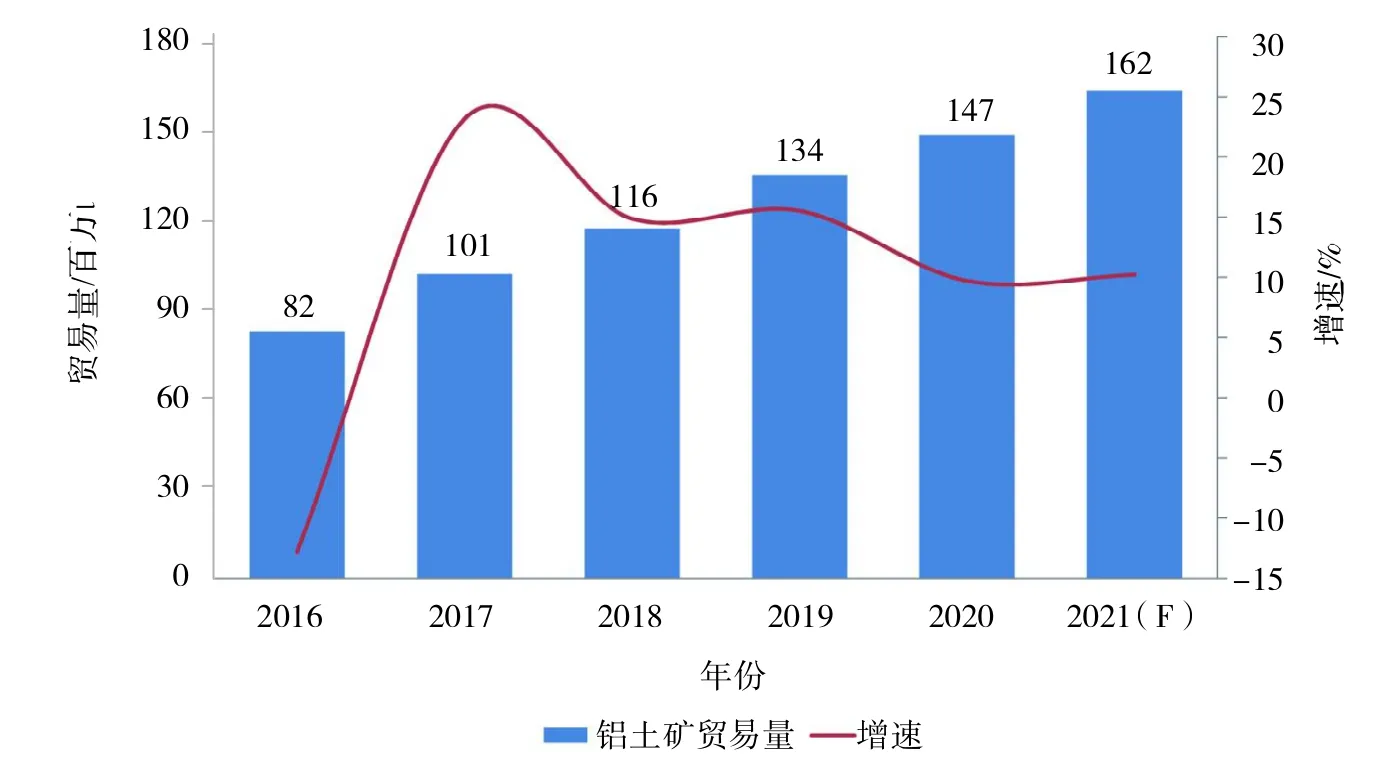

4.鋁土礦

近年來,全球鋁土礦海運貿易量保持持續增長,從2012年到2019年7年間的平均增長率達11.5%。近三年幾內亞鋁土礦項目爆發式增長,澳大利亞也繼續保持擴產的態勢。由于幾內亞、澳大利亞等國不少新建項目仍處于投產后產量擴張的上升期,牙買加、加納等新興供應國也將逐步增加產出,在未來將給海運市場不斷帶來新的增量。全球鋁土礦貿易量變化如圖7所示。

圖7 全球鋁土礦貿易量變化

中國鋁土礦進口需求仍旺盛。中國是全球第一大電解鋁消費國,消費占比達到54%。全球鋁土礦的海運貿易量中約80%都是輸送往中國。目前,國內鋁土礦供應缺口呈擴大趨勢,進口鋁土礦量需求強勁。受環保督查、礦山整頓、安全監察等多個因素影響,國內鋁土礦供應緊張。進口礦加工生產、南礦北運將成為常態。我國已經進入工業化后期,對金屬鋁等有色金屬消費進入高速增長階段,未來鋁土礦進口將繼續保持強勁態勢。

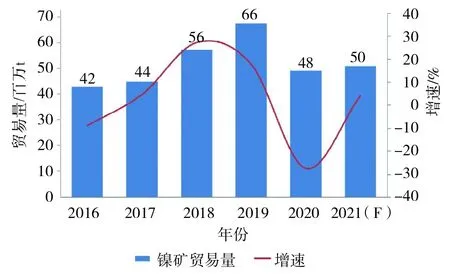

5.鎳礦

全球鎳礦海運貿易供給受各國出口政策影響較大,而進口需求主要依賴中國,最近幾年,中國占每年全球鎳礦進口量的82%。

中國不銹鋼產業對金屬鎳需求仍處于高速增長期,2020年中國不銹鋼粗鋼產量預計突破3 100萬t,同比增長7%左右,約占全球的60%。目前,中國人均不銹鋼消費量為17 kg,遠低于德國、日本、意大利等制造業發達國家(人均25~45 kg)。據預測,到2025年,中國不銹鋼需求量將超過4 000萬t。

未來鎳礦貿易受出口國政策轉變,原礦輸出將大幅減少,鎳鐵等半成品出口增加。印尼、菲律賓這兩個鎳礦出口大國已經收緊原礦出口,將資源留在本地加工成鎳鐵,留住工業附加值并增加就業。短期內,其他鎳礦生產國沒有明顯的產能增長,未來全球鎳資源的供應仍將在東南亞展開。隨著當地開始工業化,中資積極參與冶煉設備建設,今后上述國家的供給形式將向鎳鐵轉變,以鎳礦不足2%的品位計算,可能將導致全球鎳礦海運量萎縮。全球鎳礦貿易量變化情況如圖8所示。

圖8 全球鎳礦貿易量變化

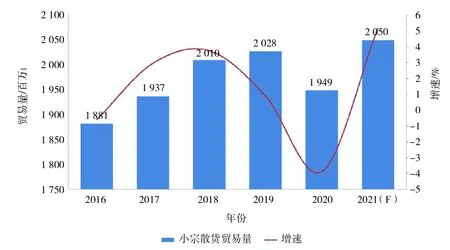

6.其他小宗散貨

總體來看,全球雜礦等小宗散貨運輸需求將呈恢復性增長態勢。我國作為全球第一人口大國,在工業化后期,對有色金屬和其他如化肥、水泥熟料等資源性產品需求呈快速增長態勢。受限于天生資源稟賦不足,我國銅、鋁、鎳等有色金屬的對外依存度都在50%以上,并呈繼續擴大態勢,為全球小宗干散貨貢獻了主要增量。在2020年受疫情影響進口有所減少的情況下,2021年將呈恢復性增長態勢,預計全球小宗干散貨運輸需求將增長3.5%左右。全球小宗干散貨貿易量變化如圖9所示。

圖9 全球小宗散貨貿易量變化

(二)沿海市場需求

沿海干散貨運輸總體需求可望繼續回升,同比增速約5%。2021年,我國將迎來弱拉尼拉現象,降雨量很大可能在常年均值水平甚至略低,水電可能低速增長甚至負增長,火力發電出力有望增加,加之煤炭先進產能繼續釋放,沿海煤炭運輸需求有所回升。沿海二程鐵礦石中轉將隨我國鐵礦石進口穩健而保持穩定,沿海鋼材貿易也將隨著我國經濟發展和鋼鐵業集中度提高而有所增長。沿海糧食運輸需求受我國糧食收購和進口政策影響較大,但中長期將繼續受到進口糧食沖擊。沿海市場主要貨種預測如表8所示。

表8 2021年中國沿海市場各主要貨種預估表

五、2021年市場展望

(一)國際市場

國際干散貨航運市場可望明顯好于上年。2021年,全球經濟增速將從2020年的-3.5%萎縮強勁回升至+5.5%,國際干散貨運輸需求增速達3.3%,超過運力增速1個百分點,市場運力平衡大幅改善;加之,逆全球化浪潮可能導致大宗商品貿易格局變化,客觀上會增加周轉量需求,一般對市場有正面刺激作用。雖然存在中美關系緊張、新冠疫情反復、英國脫歐等諸多不確定因素,但預計2021年國際干散貨航運市場總體表現可望大幅好于2020年。

結合克拉克森、marsoft等機構的數據,按照我們的模型綜合測算,2021年BDI指數均值約1 350點,比2020年均值1 070點回升26.2%。悲觀預期為1 100點,樂觀預期為1 600點。

(二)沿海市場

2021年沿海市場租金水平將好于上年。2021年,我國經濟可能達到8.0%左右的高速恢復性增長,沿海總體需求在煤炭運輸需求帶動下可望繼續保持增長,而凈運力增長受交通運輸部53號令影響將呈低速增長態勢,但中美貿易摩擦等外部環境導致企業尤其是民營企業投資謹慎,國內需求增長存在一定的不確定性。在海關煤炭進口政策變化等多種因素作用下,兼營運力靈活投放,沿海市場將繼續表現出較大波動。

猜你喜歡

品牌研究(2023年9期)2023-03-28 09:44:16

品牌研究(2023年7期)2023-03-24 16:16:10

品牌研究(2023年8期)2023-03-23 15:09:12

品牌研究(2022年27期)2022-09-28 00:30:14

品牌研究(2022年26期)2022-09-19 05:54:48

快樂語文(2021年36期)2022-01-18 05:49:06

小天使·一年級語數英綜合(2021年10期)2021-10-20 02:41:35

中國糧食經濟(2021年8期)2021-08-16 04:07:06

中國糧食經濟(2018年11期)2018-12-27 08:58:42

新農業(2016年17期)2016-08-16 12:02:38