電子商務視角下移動支付的風險及對策

2021-03-26 06:50:50崔潔

科技經濟導刊 2021年6期

關鍵詞:用戶

崔 潔

(甘肅財貿職業學院,甘肅 蘭州 730000)

在電子商務交易中,移動支付具有操作便利、隱私性強等特點,得到了人們的歡迎,甚至逐漸發展成為人們必不可少的支付手段。但開展電子商務,應當認識到移動支付過程中存在的風險,通過有效應對避免事故的發生,才能使消費者權益得到保護,從而使電子商務和移動支付維持健康發展。

1.電子商務視角下移動支付發展分析

在互聯網技術得到普及應用背景下,電子商務取得了蓬勃發展,使人們的消費方式發生了變化。根據《中國互聯網絡發展狀況統計報告》發布的數據可知,截止2020年6月,國內網絡購物用戶規模達到7.49億,而網絡支付用戶規模達到8.05億。由此可見,網絡支付成為了電子商務最主要的支付形式,并且快速從線上向線下滲透。而隨著微信、支付寶等第三方移動支付平臺的快速發展,移動支付成為了電子商務平臺常見應用場景。2016年,中國移動支付用戶規模達到4.62億,發展至2019年達到7.33億,支付寶和微信兩大寡頭為用戶提供的第三方移動支付服務達到了7200億筆,占據移動支付份額93.8%。而隨著5G網絡進入商用階段,移動電子商務將得到進一步發展,移動支付也將得到全面持續發展。

2.電子商務視角下移動支付的風險分析

2.1 技術風險

從電子商務視角來看,移動支付有關技術發展時間尚短,造成支付過程需要承擔相應技術風險。從總體上來看,移動支付可能發生的支付風險有兩類,一類為平臺技術風險,另一類為支付技術風險。

目前,國內手機用戶主要通過Google公司開發的Android系統下載微信、支付寶等各種應用軟件,開展移動電子商務活動。而Android系統開放性較強,應用產品來源廣泛,存在較多安全漏洞。黑客通過安全漏洞,能夠入侵用戶數手機獲得賬戶、密碼等信息,造成用戶在進行移動支付時可能出現資金丟失風險。

從支付寶等平臺使用的支付技術來看,指紋識別、面部識別等技術陸續得到了應用,可以代替密碼完成用戶身份識別。指紋、虹膜等生物特征具有唯一性,可以代替密碼完成用戶身份識別,用戶通過認證這些信息可以直接完成轉賬和消費,從而加強用戶財產保護[1]。但在生物特征識別技術標準尚未建立的情況下,用戶可能在移動支付平臺留存個人數據或信息。一旦指紋等核心隱私數據泄露,將給用戶帶來較大安全風險隱患,因此生物特征識別技術應用的安全性、準確性仍然有待評估。

2.2 操作風險

在移動支付成為常見電子商務交易操作方式的情況下,隱含諸多操作風險。從風險類型上來看,可以劃分為二維碼詐騙風險、無線連接風險。

在消費者通過電子商務平臺消費時,由于平臺相對開放,能夠隨意進行移動支付指令傳輸,造成用戶可能因掃描不法分子傳送的二維碼等活動鏈接承受賬戶資金被盜竊的風險。借助平臺的操作漏洞,不法分子將以“獎勵”、“贈送”為名,欺騙用戶打開各種連接,造成個人信息泄漏。此外,不法分子也可以利用二維碼在用戶手機中植入木馬等病毒,對用戶用于支付認證的短信驗證碼等信息進行獲取[2]。在平臺交易過程中,用戶時常會通過支付寶、微信等平臺掃描二維碼,而同時卻不具有判斷連接惡意與否的能力,造成用戶隨時面臨資金被轉移的威脅。

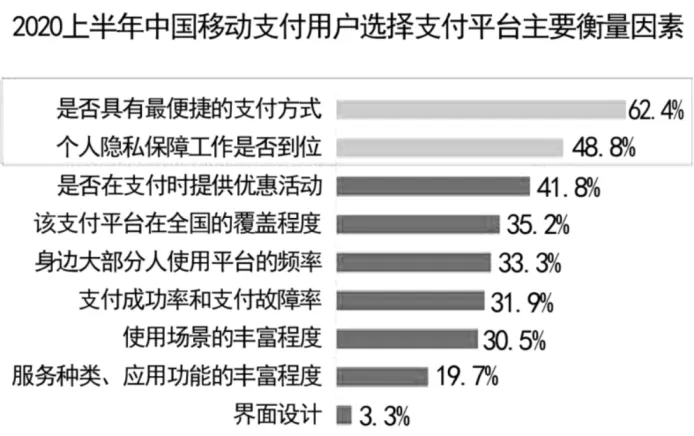

在尚未實現“流量自由”的情況下,用戶開展電子商務活動中時常需要連接無線網絡。由于安全意識較弱,部分用戶甚至會在進入公共場合后直接連接無線網絡進行電子交易操作[3]。黑客通過設置釣魚無線網絡,能夠使用戶在連接網絡時綁定手機號和輸入個人信息,導致用戶信息泄露。部分黑客可以直接通過網絡監聽用戶手機,在用戶進行移動支付時實現資金盜刷[4]。如圖1所示,為艾媒咨詢發布的《2020上半年移動支付行業研究報告》中的調查結果。對于用戶來講,選擇移動支付平臺時首先考慮的往往不是隱私保護問題,而是支付方式是否便捷。相較于支付平臺,免費WIFI存在的安全風險更高,但相當一部分網民對此卻一無所知,造成移動支付存在較大操作風險[5]。

圖1 用戶選擇移動支付的因素調查結果

2.3 法規風險

無論是電子商務還是移動支付,都屬于新興事物,所以在立法和執法監管方面仍然存在較多空白,造成移動支付需要承擔相應法規風險。

從立法層面來看,有關移動支付的相關法律法規尚未得到完善,造成個人和企業行為難以得到有效約束。受這一因素影響,用戶在開展移動電子商務交易時容易面臨隱私被泄漏風險。因為在移動支付平臺注冊時,用戶需要填寫真實姓名、身份證號等信息[6]。受利益誘惑,平臺員工可能利用自身職業之便出賣信息。而大數據等技術的廣泛運用,造成用戶個人數據被隨意使用,給用戶信息安全帶來了較大挑戰。但因為法律不健全,用戶合法權益難以得到有效維護。

從市場監管角度來看,移動支付帶有隱秘性特點,給法規制度落實帶來了困難。在開展電子商務交易時,用戶會將資金放在第三方平臺上。而按照現行《非金融機構支付服務管理辦法》等規定,難以對平臺操作進行全面監管,給平臺或平臺員工違規挪用資金提供了機會,造成用戶需要承擔一定資金風險[7]。此外,移動支付機構僅從技術層面確保交易安全,并不關注商戶入網審核、跟蹤管理等工作,也造成移動支付平臺被不法分子用于注冊空殼公司,開展非法轉移資金、洗錢等犯罪活動。

3.電子商務視角下移動支付的風險應對

3.1 技術風險應對

為使移動支付技術風險得到有效控制,應加快智能手機系統平臺及安全保護軟件的研發,通過掃描等功能及時發現系統安全漏洞和病毒,并通過技術處理加強用戶隱私安全保護。針對Android系統碎片化嚴重的問題,目前使用效果較好的軟件包含360手機安全衛士、手機管家等,能夠修復手機漏洞,強制卸載惡意手機插件,為用戶開展移動支付業務提供安全保障[8]。在生物特征識別等新技術運用方面,應盡快在移動支付領域制定行業統一標準,使支付技術的識別精度得到提高,擁有足夠防偽能力,可以為用戶身份驗證結果的準確性提供保證。結合移動支付業務特征,提出用戶生物特征科學采集流程和存儲管理辦法,能夠避免用戶核心隱私信息被過度使用,繼而使用戶個人權益得到保護。此外,需要加快針對電子商務和移動支付平臺的安全防護技術開發,有效實現惡意鏈接的訪問防治,運用技術手段加強支付安全管理。隨著技術的不斷發展,應做到持續更新安全防護技術,使各種技術漏洞得到及時彌補,繼而使平臺技術達到國家安全標準。

3.2 操作風險應對

在操作風險應對上,應加強民眾教育引導,使民眾使用移動支付的安全風險防范意識得到提高。結合這一目標,相關部門應聯合電子商務企業、移動支付企業等開展安全教育活動,使企業履行社會責任,選派專家學者深入社區以講座、培訓等方式向民眾介紹移動支付操作風險,模擬展示各種移動支付詐騙案件,使民眾辨別風險的能力得到提高[9]。在掌握移動支付操作基本常識后,民眾可以拒絕向陌生人轉賬或安裝可以手機軟件,提防各種套路銷售模式,做到從官方應用商店下載APP。加強民眾網絡教育,能夠使民眾在進入公共場所后不利用免費網絡開展支付互動或綁定賬號,重視個人隱私信息保護。而電子商務平臺和移動支付平臺有義務提醒用戶注意各種網絡詐騙行為,就支付過程中遇到的軟件故障、人為操作失誤等情況進行解讀,為用戶科學操作提供規范指導,使用戶合法權益得到有效維護。此外,應使無線網絡建設得到完善,引入PKI等機制提供安全服務,使用戶通過網絡開展移動電子商務活動的需求得到滿足[10]。

3.3 法規風險應對

為加強移動支付法律風險應對,需要對有關法律法規進行完善,推動移動支付業務的正規化發展。在立法方面,應出臺細則加強用戶核心數據、支付操作過程保密性等各方面的監管,使用戶在遭受合法權益侵害時能夠尋求法律保護。針對支付機構,應建立完善準入、退出等機制,加強機構審核和監管,保證平臺達到基本資質要求。在平臺日常監管方面,需要定期或不定期對業務和技術等各方面進行檢查,發現是否存在挪用用戶備付金等違規操作。一旦發現違規行為,立即責令機構整改,嚴重違規應將機構清退出市場,以免引發重大經濟損失。為加強執法監管,需要建立完善移動支付監督管理體系,實現與公安系統聯動,共同進行移動支付平臺的評估監管。從用戶注冊開始,對支付平臺進行評估,引入大數據等技術加強平臺數據采集和分析,能夠及時發現平臺違規操作等異常行為,通過風險提示加強支付交易監管。運用技術手段加強商戶巡檢和評價,也能防止支付平臺用于違法途徑。

4.結語

發展移動電子商務,將移動支付當成是主流支付方式,應實現風險全方位分析。增強技術安全性,通過宣傳教育提高用戶安全意識,引導用戶進行科學操作,能夠降低數據泄露風險,保障用戶賬戶安全。此外,通過完善立法和加強市場監管,能夠使移動支付活動得以在相對安全的環境中開展,為行業發展提供有力支撐。

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39