關鍵審計事項披露提高了事務所 審計風險管控效率嗎

2021-03-24 13:17:10許漢友汪璐璐

財會月刊·上半月 2021年3期

許漢友 汪璐璐

【摘要】關鍵審計事項的性質決定了其披露有助于識別審計風險, 以關鍵審計事項的披露為切入點探索提升會計師事務所審計風險管控水平的路徑正是一種全新的思路。 選取具有證券資格的39家會計師事務所進行關聯性兩階段DEA效率分析, 驗證關鍵審計事項的披露是否能夠提升會計師事務所的審計風險管控效率。 研究發現, 會計師事務所整體審計風險管控效率確實得到了提升, 但受到會計師事務所披露關鍵審計事項階段效率的限制。

【關鍵詞】關鍵審計事項;會計師事務所;審計風險管控效率;DEA模型

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)05-0091-8

一、引言

近年來, 審計市場丑聞頻出, 會計師事務所的聲譽受到了嚴重損害。 社會公眾對經過審計的財務信息的信任度驟降, 要求審計準則制定部門改進審計報告格式, 在審計報告中披露更多的有用審計信息。 因此, 我國審計準則制定部門于2016年12月發布了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》(以下簡稱《1504號準則》), 要求在上市公司財務報表審計報告中增加關鍵審計事項披露; 2019年3月修訂的《1504號準則》應用指南進一步指出, 注冊會計師識別和評估的、根據判斷認為需要重點考慮的重大錯報風險, 是被認定為關鍵審計事項的重要事項之一。

雖然社會審計已成為社會公眾對市場發展和企業經營進行監督的重要手段, 但從證監會、中注協、各地證監局歷年出具的處罰公告可以看出, 與會計師事務所審計失敗相關的處罰與警告屢見不鮮, 會計師事務所開展審計工作的難度日益提升、審計風險日益增加, 部分會計師事務所的審計風險管控能力較弱。 這揭露出會計師事務所內部存在著與風險管控有關的漏洞與不足, 其應當在對審計風險做出合理預估、準確判斷的基礎上不斷提高審計風險管控水平, 通過恰當的風險管控措施防范審計風險。 而會計師事務所的風險主要來源于業務風險, 關鍵審計事項的披露有助于識別被審計單位的重大錯報風險, 會對會計師事務所的審計風險管控效率產生一定的影響。 因此, 以關鍵審計事項的披露為切入點, 探索提高審計風險管控效率的路徑成為一種提高會計師事務所審計風險管控水平的新思路。

二、文獻綜述與理論基礎

(一)關鍵審計事項披露研究

當前, 少有文獻將關鍵審計事項的披露與會計師事務所審計風險管控研究相結合, 而更加側重于對關鍵審計事項的信息含量及對審計項目的影響等進行研究。 主流觀點認為, 審計報告增加關鍵審計事項, 披露與被審計項目相關的個性化信息, 能夠增加審計報告的信息含量。 學者們主要從審計報告格式的變化、內容的擴展以及語言的表述等方面進行探討, 認為關鍵審計事項增加了審計報告信息含量[1,2] 。 而在關鍵審計事項披露更多信息的同時, 不僅增加了注冊會計師審計工作的透明度[3] , 提高了審計報告質量[4,5] , 抑制了被審計單位的盈余管理水平[6] , 還使得被審計單位的溝通意愿更強, 審計報告更加具有溝通價值[7,8] , 有助于財務信息使用者根據關鍵審計事項披露的內容進行有針對性的預測和決策[9,10] 。

在披露關鍵審計事項帶來有益影響的同時, 注冊會計師也面臨著重要挑戰。 披露關鍵審計事項對注冊會計師提出了更高的要求, 注冊會計師需要承擔更多的審計工作。 當關鍵審計事項溝通出現分歧時, 需要針對審計結果進行充分溝通和協調。 當管理層維護潛在的經濟利益時, 注冊會計師可能還會受到管理層的干涉[11] , 注冊會計師也因此需要承擔更多的責任[12] 。 另外, 關鍵審計事項屬于審計信息的額外披露, 額外披露的信息會增加訴訟風險、聲譽風險, 注冊會計師也會因此面臨更大的風險[13,14] 。

(二)關鍵審計事項披露與審計風險管控研究

會計師事務所的審計風險管控包括會計項目風險管控和全面風險管控兩個階段。

一般認為, 會計項目風險管控包括業務承接、業務分配、業務分布、審計程序等層面風險的管控。 注冊會計師披露較多的關鍵審計事項時, 表明其實施了較多的審計程序[12] , 且應當對重大錯報風險及特別風險較多的領域進行重點關注, 執行更多的審計程序[15] 。 關鍵審計事項披露對會計項目風險管控階段的審計風險管控產生了如下影響:如果注冊會計師使用充分恰當的審計程序獲取更加充分有效的審計證據, 并有針對性地改進審計程序[5] , 就能夠保證關鍵審計事項披露內容的客觀性, 并減少出具審計報告后的法律風險, 這將有助于實施會計師事務所的審計風險管控; 而如果關鍵審計事項的審計應對段落披露了注冊會計師在應對關鍵審計事項時的具體審計程序[16] , 就可為注冊會計師實施風險管控提供應對思路。

全面風險管控則既包括執業質量和職業道德等技術性風險管控, 也包括品牌建設、法律責任、社會責任等全局性風險管控。 關鍵審計事項披露對全面風險管控階段的審計風險管控產生了如下影響:在注冊會計師的技術性風險層面, 專業勝任能力更高的注冊會計師會保持積極的職業懷疑態度, 風險敏感性更高, 在審計過程中會增加審計程序以實現有效的審計風險管控, 從而發現或糾正更多的錯誤或舞弊行為[4] ; 在品牌建設層面, 不同會計師事務所對關鍵審計事項的披露風格不同, 也因此呈現出不同的審計質量, 這為會計師事務所的差異化競爭提供了條件, 關鍵審計事項的披露促進了會計師事務所的品牌建設[17] ;? 在注冊會計師的責任層面, 關鍵審計事項披露在增加注冊會計師訴訟風險的同時, 也促使注冊會計師對重要客戶采取更加謹慎的態度, 在面對關鍵審計事項段中的風險項時, 注冊會計師將采用更加嚴苛的審計程序來實施審計風險管控措施, 并在審計應對段落中進行披露[7] 。

通過梳理以上文獻可知, 關鍵審計事項的披露與會計師事務所的審計風險管控確實存在一定的關聯。 但以往的文獻更側重于二者的獨立研究, 且大多基于間接關系建立聯系, 關鍵審計事項的披露是否直接影響審計風險管控效率、對審計風險管控效率產生何種影響, 還需要進一步研究。 因此, 本文采用兩階段關聯性DEA(數據包絡分析)方法具體研究關鍵審計事項的披露與會計師事務所審計風險效率之間的直接關系, 進而探索會計師事務所審計風險管控效率的提升路徑。

本文認為關鍵審計事項的披露對事務所審計風險管控效率的具體作用機理如下:一是會計師事務所的審計風險不僅源于注冊會計師綜合素質不高、會計師事務所內部治理不善等, 還可能源于外部宏觀政策變化、不合理的行業競爭、被審計單位和審計環境等。 會計師事務所的審計風險管控效率即其投入的風險管理資源與其風險抵御能力之間的比值[18] 。 要提升會計師事務所的審計風險管控效率, 需要將事務所有限的風險管理資源盡可能地運用于審計風險管控中, 減少內外部因素帶來的損失以抵御審計風險。 二是關鍵審計事項的披露加強了注冊會計師對重大錯報風險的評估與識別, 提升了注冊會計師的風險控制能力, 為披露更加可靠的重大錯報風險信息提供了合理保證[19] , 這將有利于減少審計主體給會計師事務所帶來的損失。 關鍵審計事項的披露有助于注冊會計師結合宏觀外部環境(審計環境)和企業實際情況(被審計單位)獲取更多的外部信息[20] , 與管理層的充分溝通提升了審計報告的溝通價值[7] 、實現了對重大錯報風險的有效預警[21] , 這有利于減少被審計單位和審計環境給審計主體帶來的損失。 關鍵審計事項的披露能夠同時對以上兩方面施加影響, 這將影響會計師事務所的審計風險管控效率。

三、研究設計

(一)DEA模型選擇及說明

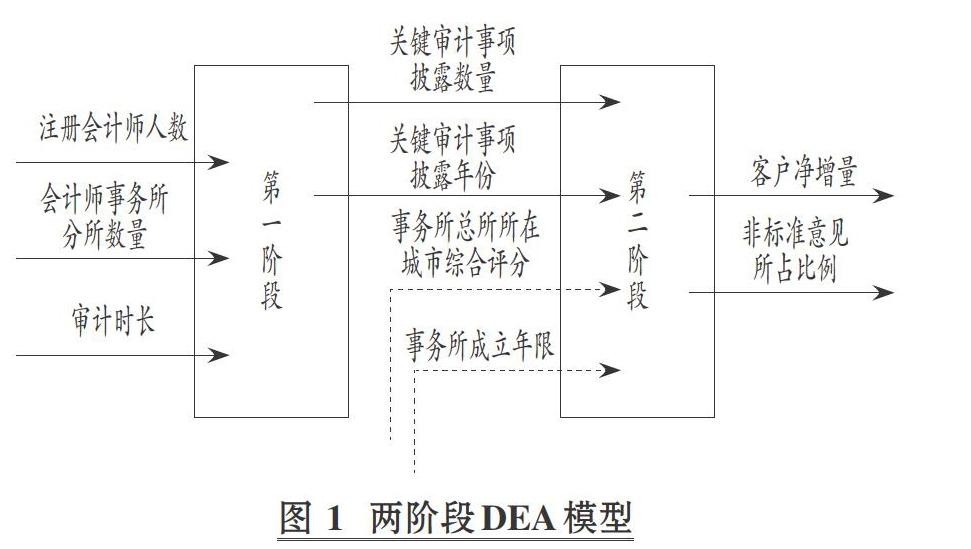

DEA方法是一種根據多項投入和產出指標, 運用線性規劃方法對多個同類型的決策單元的相對效率進行評價的方法。 較之傳統單階段DEA模型, 關聯性兩階段DEA模型充分考慮了各個子階段的關聯性, 前一階段的產出指標作為后一階段的投入指標, 能夠反映整體效率以及各子階段的效率, 用以分析各個子階段對整體效率的影響。

本文首先對決策單元出具的所有2019年A股上市公司審計報告中的關鍵審計事項數據進行關聯性兩階段DEA靜態分析, 隨后對決策單元出具的2017 ~ 2019年審計報告中的關鍵審計事項數據進行關聯性兩階段DEA動態分析, 用以評價會計師事務所審計風險管控效率的提升以及各子階段效率的影響。 實證分析通過Deap 2.1軟件、Excel及VB程序完成。

(二)決策單元(DMU集合)選擇

本文擬采用中注協于2020年發布的“2019年度綜合評價前100家會計師事務所信息”中具有證券資格的39家會計師事務所作為決策單元。 由于2016年僅A+H股上市公司試點披露關鍵審計事項, 未涵蓋所有具有證券資格的會計師事務所, 而在2017年各事務所出具的審計報告首次全面披露了關鍵審計事項, 因此選取2017 ~ 2019年作為研究區間。 本文既對2019年的數據進行關聯性兩階段DEA靜態分析, 又對2017 ~ 2019年的數據進行關聯性兩階段DEA動態分析, 考察關鍵審計事項全面披露對于事務所審計風險管控的影響。

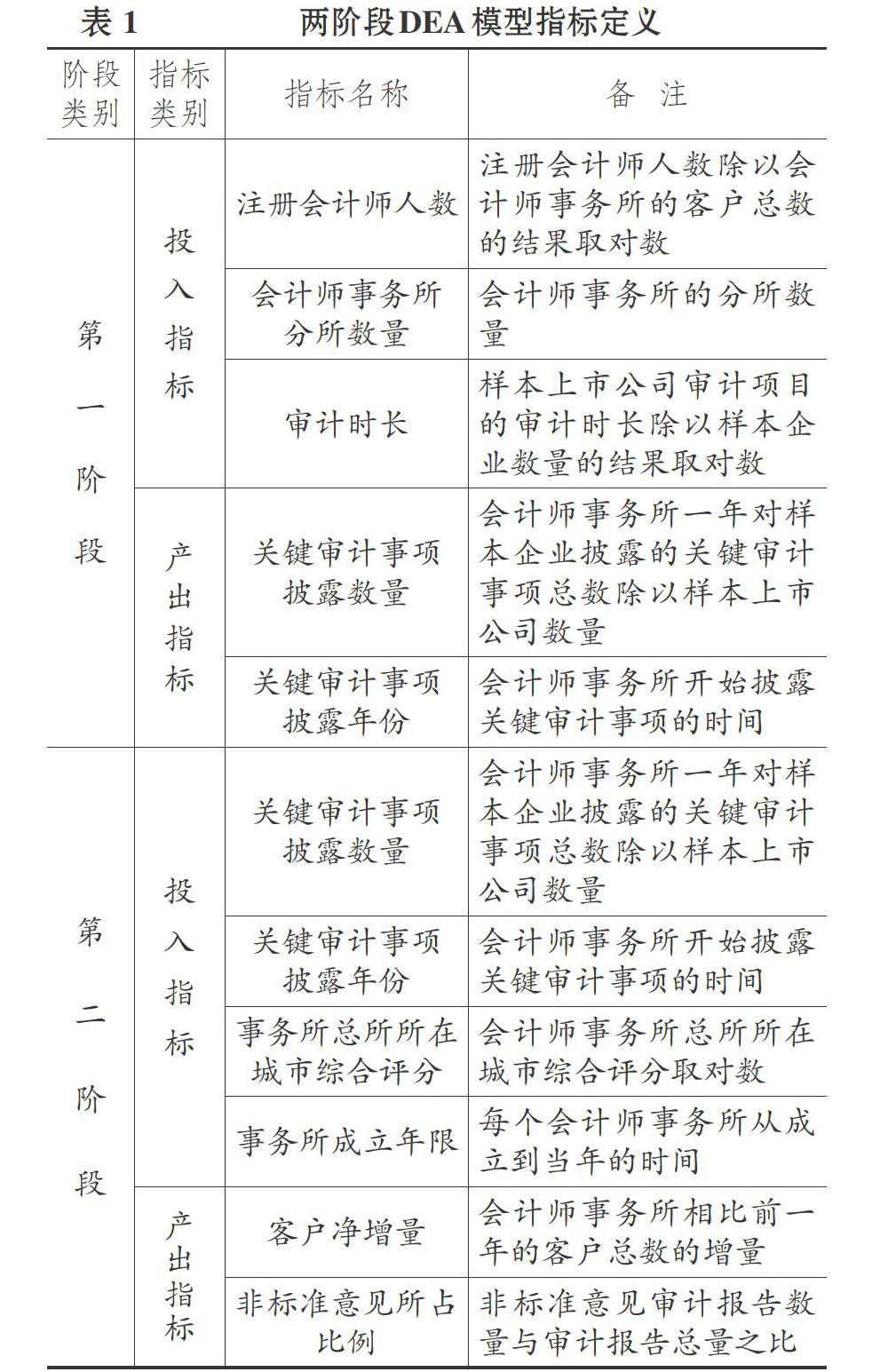

(三)指標構建與變量定義

本文研究的是關鍵審計事項披露對會計師事務所的審計風險管控效率的影響, 試將整個過程分為兩個階段:第一階段為事務所披露關鍵審計事項階段; 第二階段為事務所審計風險管控實施階段。

指標選取方面, 第一階段考慮到披露關鍵審計事項需要出具更多相關的依據, 注冊會計師需要投入更多的時間與精力, 承擔額外的審計工作[2] , 所以從注冊會計師人數、會計師事務所的分所數量及審計時長三個方面反映會計師事務所披露關鍵審計事項的投入; 第二階段, 選取第一階段的關鍵審計事項的披露數量及年份作為中間投入, 同時考慮會計師事務所總所所在城市及事務所成立年限等外部因素, 從會計師事務所的客戶凈增量及非標準意見所占比例兩個方面對會計師事務所的審計風險管控效率進行衡量。 投入產出指標選取情況及數據的處理情況如表1所示, 并據此建立如圖1所示的關聯性兩階段DEA模型。

1. 注冊會計師人數。 注冊會計師屬于會計師事務所的人力資本, 人力資本創造了會計師事務所的最終產品——審計報告, 也決定了審計質量[22] 。 披露關鍵審計事項與注冊會計師的職業判斷密切相關, 會計師事務所對單個審計項目所消耗的人力資本越大, 關鍵審計事項披露的質量越高。

2. 會計師事務所分所數量。 會計師事務所的分所數量既體現了該事務所的規模, 又反映了該事務所的業務能力, 分所數量越多, 就意味著擁有越多具備專業水平的注冊會計師[23] , 進而會披露質量更高的關鍵審計事項。

3. 審計時長。 會計師事務所對所審計的每個審計項目的平均審計時長能夠體現出事務所的努力程度。 一般而言, 對審計項目的審計時間越長, 越能反映出事務所對被審計單位采取了更加審慎的態度, 有助于保障關鍵審計事項的披露質量。

4. 關鍵審計事項的披露數量和披露年份。 關鍵審計事項的披露數量和披露年份一定程度上能夠反映會計師事務所的披露質量。 會計師事務所披露的關鍵審計事項的總數越多, 披露的年份越久, 披露關鍵審計事項的經驗越多, 關鍵審計事項的披露質量就越高。 同時, 關鍵審計事項披露數量和披露年份作為下一階段的投入指標, 與其他外部因素共同作用于審計風險管控階段, 用于提升事務所審計風險管控效率, 因此將第一階段的產出指標作為第二階段的投入指標。

5. 事務所總所所在城市綜合評分和事務所成立年限。 在審計風險管控實施階段, 除了考慮關鍵審計事項披露的影響, 還需考慮其他因素對事務所審計風險管控水平的影響。 參考許漢友等[18] 的方法選取指標, 各事務所的總所所在城市的發展水平會對其制定戰略產生重大影響, 且事務所的總所作為核心組織, 對各分所的風險管控戰略進行統籌規劃, 進而影響事務所的整體審計風險管控水平。 同時, 事務所成立年限也會對事務所的風險管控戰略的制定產生影響, 事務所的整體風險管控水平還受到事務所成立年限的影響。 因此選取這兩個指標作為第二階段的新增投入指標, 并予以量化。

6. 事務所客戶凈增量。 當事務所的審計風險管控水平較高時, 足以出具質量較高的審計報告, 能夠吸引更多的客戶。 而受到中注協監管政策的影響, 事務所對新增客戶進行審計時會保持更高的謹慎性[24] , 這將有助于事務所審計風險管控水平的提高, 因此該指標能夠反映事務所的審計風險管控水平。 該指標的結果通過事務所每年新增的客戶數量與流失的客戶數量的差額計算得出。 需要說明的是, 當企業的前任事務所服務年限較長或法定服務期限已滿時, 事務所會發生強制性變更, 這將影響本文對事務所審計風險管控水平的評估, 因此強制輪換造成的客戶流失數量應當予以剔除。

7. 非標準意見所占比例。 當事務所的審計風險管控水平較高時, 其對出具審計報告會持有更審慎的態度, 執行財務報表審計工作也會更加嚴格。 尤其是當財務報表中出現重大錯報風險時, 就更有可能出具非標準審計報告, 因此該指標能夠反映事務所的審計風險管控效果。

(四)樣本數據來源

本文將CNRDS數據庫的關鍵審計事項數據和CCER數據庫中的上市公司的數據進行比對, 獲取2017 ~ 2019年樣本上市公司的關鍵審計事項數據, 剔除了截至目前退市的上市公司、ST和?ST公司、金融行業的上市公司及數據不完整的上市公司等。 事務所的分所數量數據來自于中注協公布的2017 ~ 2019年的業務收入排名前100家會計師事務所信息; 事務所的客戶凈增數量來自于中注協發布的2017 ~ 2019年的事務所財務報表審計變更信息明細表。 所有樣本上市公司2017 ~ 2019年的審計時長以及審計意見的數據來自于迪博數據庫的財務報表審計意見庫。 事務所的注冊會計師人數來自于中國注冊會計師行業管理信息系統——公眾查詢版網站。 事務所所在城市綜合評分來自城市研究院公布的2017 ~ 2019年中國城市綜合競爭力排行榜。 事務所成立年限數據來自各事務所官網等。

四、實證結果

(一)基于關聯性兩階段DEA靜態分析效率

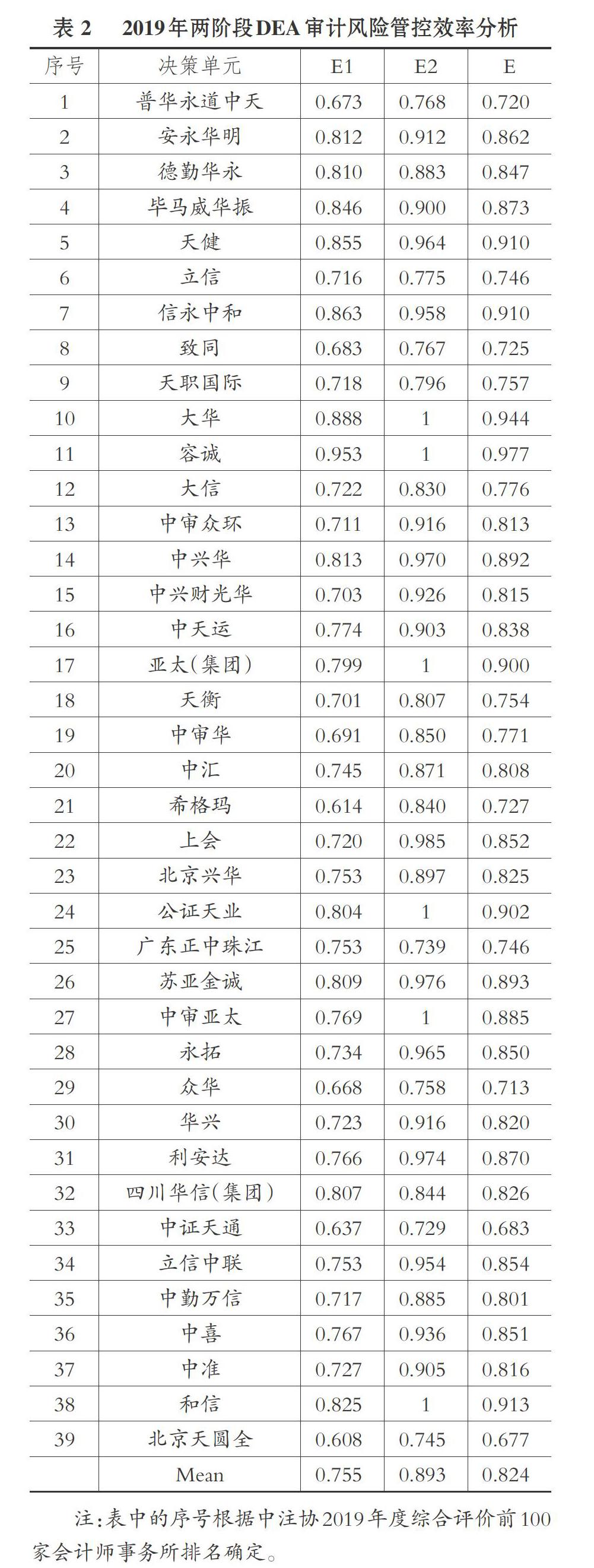

本文選取39家具有證券資格的會計師事務所作為決策單元, 根據關聯性兩階段DEA模型, 對會計師事務所披露關鍵審計事項后, 作用于會計師事務所的審計風險管控的效率進行評價, 其評價結果如表2所示。 其中, E1表示事務所披露關鍵審計事項階段的效率, E2表示事務所審計風險管控實施階段的效率, E表示事務所審計風險管控的整體提升效率。

1. 整體效率分析。

(1)事務所審計風險管控效率整體較高, 事務所披露關鍵審計事項效率不足。 當效率值等于1時, 表示決策單元的結果相對有效; 當效率值在0.8 ~ 1的范圍內, 表示決策單元的結果近似有效; 當效率值小于0.8時, 表示決策單元的結果無效。 縱觀39家會計師事務所的整體審計風險管控效率, 可以發現均值為0.824, 證明事務所整體披露關鍵審計事項、進行審計風險管控的效果是近似有效的。 其中, 有27家事務所的整體效率在0.8 ~ 1之間, 安永華明、德勤華永等27家事務所披露關鍵審計事項、進行審計風險管控的整體效率近似有效, 但仍有12家事務所披露關鍵審計事項、進行審計風險管控的整體效率是無效的。 同時, 沒有事務所的整體效率達到相對有效。 事務所審計風險管控效率整體較高是因為在新審計準則要求披露關鍵審計事項后, 注冊會計師對更多重大錯報風險的領域進行了識別和評估, 設計并實施了更多有針對性的應對審計風險的審計程序, 因此事務所能夠識別出審計過程中存在的風險, 并針對不同程度的風險選擇相應的控制對策, 從而提升審計風險管控效率。 加之事務所總所所在地的發展水平越高, 事務所成立的年限越長, 事務所的風險管控制度就越健全, 事務所的審計風險管控效率也就越高, 多方面綜合因素共同提升了審計風險管控整體效率。

同時, 審計風險管控效率均值(0.893)高于事務所披露關鍵審計事項效率均值(0.755)和整體審計風險管控效率均值(0.824), 且事務所實施審計風險管控的結果是近似有效的, 但事務所披露關鍵審計事項的結果是無效的。 這表明39家具有證券資格的會計師事務所的審計風險管控效率較高, 但偏低的事務所披露關鍵審計事項效率制約著整體審計風險管控效率水平。 這是因為新審計準則實施年限較短, 披露關鍵審計事項尚處于起步階段, 部分會計師事務所未引起足夠的重視, 對新審計準則的執行力度不夠, 且會計師事務所作為典型的人力資源組織, 如果對披露關鍵審計事項時的審計資源分配不夠合理, 就會導致事務所的人力、時間未得到充分利用, 造成事務所披露關鍵審計事項的效率不足, 進而影響整體審計風險管控水平。

(2)事務所披露關鍵審計事項效率值無效比例較大, 事務所審計風險管控效率近似有效比例較大。 在整體測算結果中, 以效率值0.8(近似有效)為分界點, 事務所披露關鍵審計事項效率(E1)無效的樣本有27個, 占決策單元的69.2%, 其中0.7 ~ 0.8之間的樣本有20個; 事務所審計風險管控效率(E2)無效的樣本僅有8個, 占決策單元的20.5%; 整體審計風險管控效率(E)無效的樣本有12個, 占決策單元的30.8%。 這表明雖然事務所披露關鍵審計事項效率無效占據了較大比例, 但事務所審計風險管控效率對整體審計風險管控效率產生了更大影響, 導致整體的審計風險管控效率近似有效。 事務所在披露關鍵審計事項階段, 效率值在0.8以下的事務所占據了較大比例, 反映出在整體披露關鍵審計事項、進行審計風險管控的過程中, 事務所披露關鍵審計事項效率是事務所提升整體審計風險管控效率的短板, 提升事務所披露關鍵審計事項效率是事務所提升整體審計風險管控水平及審計風險管控效率的有效突破口。

(3)整體事務所品牌效應不顯著, 且不受行業排名影響。 將事務所按照品牌效應進一步分析, 將事務所劃分成國際“四大”(普華永道中天、德勤華永、安永華明、畢馬威華振)、本土“八大”(立信、天健、致同、大華、天職國際、信永中和、大信)和本土“非八大”, 對39家會計師事務所的各子階段效率及整體效率進行統計, 結果如表3所示。

通過對比發現, 就E均值而言, 國際“四大”為0.825, 本土“八大”為0.824, 本土“非八大”為0.824, 可見事務所的品牌效應在整體層面并不明顯, 事務所整體審計風險管控效率并沒有因為事務所的品牌不同而在不同事務所之間呈現顯著差異。

就E1均值而言, 國際“四大”為0.785, 本土“八大”為0.778, 本土“非八大”為0.744, 可見事務所的品牌效應并不明顯。 但國際“四大”和本土“八大”披露關鍵審計事項的平均效率高于本土“非八大”平均效率, 這是因為國際“四大”和本土“八大”對于披露關鍵審計事項的人力資源配置相對較好, 其專業水平和服務質量更高, 且國際“四大”和本土“八大”(除大華會計師事務所以外)有更多披露關鍵審計事項的經驗, 與披露關鍵審計事項相關的制度更為健全。 值得關注的是, 所有事務所披露關鍵審計事項的效率均未達到近似有效, 各事務所披露關鍵審計事項的人力資源配置質量不高, 應當繼續給予調整。

就E2均值而言, 國際“四大”為0.866, 本土“八大”為0.870, 本土“非八大”為0.903, 各事務所的平均審計風險管控效率都是近似有效的, 而本土“非八大”審計風險管控效率優于國際“四大”和本土“八大”, 且不同品牌的事務所整體審計風險管控效率不存在明顯差異, 這說明各事務所的整體審計風險管控效率更受關鍵審計事項披露階段的限制。 同時, 本土“八大”和本土“非八大”具有較強的本土資源適用性, 從而促使審計風險管控效率更高。

此外, 表2根據2019年度各事務所的綜合評分排名排序, 可以觀察到的是, 整體審計風險管控效率及各子階段的效率分布比較分散, 事務所的效率值并不受行業排名的影響。

2. 個體聚類分析。 根據事務所披露關鍵審計事項效率與事務所審計風險管控效率的測算值關系, 繪制了如圖2所示的二維散點圖。 以(0.8, 0.8)為質點坐標, 事務所披露關鍵審計事項效率為橫軸, 事務所審計風險管控效率為縱軸, 將樣本的整體審計風險管控效率模式劃分成四個部分, 即“雙高”型、“低-高”型、“雙低”型和“高-低”型。

根據圖2可知, 絕大多數事務所的整體審計風險管控效率模式都是“雙高”型和“低-高”型, 分布相對比較密集。 這說明事務所審計風險管控效率不存在明顯差異, 進一步證明了為了提高整體審計風險管控效率, 事務所應著手提升關鍵審計事項的披露效率, 改善事務所的人力資源配置。 因此, 關注披露關鍵審計事項效率在0.8 ~ 1之間的會計師事務所, 即安永華明、德勤華永等11家會計師事務所, 以期為同行業其他會計師事務所提升整體審計風險管控效率提供借鑒。 從數據來看, 這些事務所在審計項目上消耗了較少的人力、更多的時間; 從技術上來看, 這些事務所的信息化水平較高, 通過使用各種審計軟件和信息系統等審計信息化技術進行審計業務管理和事務所內部管理; 從制度上看, 這些事務所重視人力培養與激勵的發展戰略; 從品牌效應來看, 3所事務所屬于國際“四大”, 3所事務所屬于本土“八大”, 5所事務所屬于本土“非八大”, 事務所披露關鍵審計事項效率不受品牌效應的影響, 而與事務所本身的資源配置密切相關。

(二)基于關聯性兩階段DEA動態分析效率

基于前文對2019年關鍵審計事項披露提升事務所審計風險管控效率的分析, 筆者進一步研究了2017 ~ 2019年的效率變化趨勢, 結果如表4所示。

由表4可知, 2019年的整體效率值高于前兩年, 且在2018年使前一年的整體審計風險管控效率從無效轉為相對有效, 說明最近一年披露關鍵審計事項、實施審計風險管控的整體效果較好; 事務所的整體審計風險管控效率在2018年、2019年近似有效且持續上升, 從目前的發展趨勢來看, 整體審計風險管控效率的持續提升是可以期待的; 在2017 ~ 2019年, 審計風險管控效率不存在明顯差異, 其上下浮動范圍不大, 而關鍵審計事項披露階段的效率雖然持續上升, 但其效率遠低于審計風險管控階段, 表明近幾年事務所提升整體審計風險管控效率時的關注點更加集中于審計風險管控的效果, 對于披露關鍵審計事項效率的提高重視不足, 這使得2019年關鍵審計事項披露階段的效率仍然無效。 這一階段效率的低下無疑制約了整體審計風險管控效率的提升, 事務所應當意識到提升關鍵審計事項披露效率的重要性, 持續改善披露關鍵審計事項時的人力資源配置結構, 進而提升整體審計風險管控效率。

五、結論與啟示

(一)結論

本文選取39家具有證券資格的會計師事務所作為決策單元, 通過兩階段關聯性DEA模型, 對關鍵審計事項披露對于事務所審計風險管控效率的提升是否產生影響進行了檢驗, 得到以下幾點結論:會計師事務所披露關鍵審計事項、實施審計風險管控的整體效果較好; 會計師事務所披露關鍵審計事項的效果仍有提升空間; 事務所的品牌效應、行業排名對整體審計風險管控效率的影響不大。

(二)建議

1. 加強披露關鍵審計事項時的人力資源管理。 在披露關鍵審計事項時, 事務所有必要對應用多少注冊會計師識別并披露關鍵審計事項、對所審計項目的時間安排進行合理的規劃, 以盡可能少的人力、精力等獲取更高質量的關鍵審計事項。 需要考慮的是, 注冊會計師需要在對關鍵審計事項的重大風險領域充分了解的基礎上與管理層進行溝通, 結合執行審計程序的結果或審計過程中獲取的審計證據最終確定關鍵審計事項。 注冊會計師執業水平的差異導致關鍵審計事項披露效率也存在差異, 且關鍵審計事項的披露受到注冊會計師主觀意識的影響, 事務所中的注冊會計師能力并不相同, 因此事務所應對負責披露關鍵審計事項的注冊會計師進行合理配置, 以獲取更高質量的關鍵審計事項, 進而實現整體審計風險管控效率的提升。

2. 借助信息化技術提升關鍵審計事項披露效率, 以提升事務所整體審計風險管控水平。 信息化水平較高的事務所整體審計風險管控效果較好, 因此建議在審計報告中披露關鍵審計事項時, 從以下幾個方面提升披露效率:應用智能審計技術對被審計單位的內部控制情況進行分析與風險評估, 重點關注審計項目的重大錯報風險相關領域, 能夠識別出更多的特別風險和較高的重大錯報風險, 增加關鍵審計事項披露數量; 注冊會計師獲取充分、適當審計證據的事項可能會作為確定的關鍵審計事項, 應用智能審計技術對被審計單位的數據進行歸納和分析, 獲取更多可靠性較高的審計證據以支持關鍵審計事項的認定; 對關鍵審計事項進行披露時, 事務所還需要有足夠的資源配置能力, 建議通過審計項目管理軟件對審計資源的配備、審計人員的安排等進行全局規劃, 以提升事務所關鍵審計事項的披露效率等。

3. 樹立全局意識, 構建關鍵審計事項披露下的審計風險管控體系。 制約會計師事務所風險管控的因素包括事務所本身的執業質量不高、存在法律風險、事務所為提高競爭力而縮減審計程序、執業環境不佳等。 但當事務所披露更多的關鍵審計事項以后, 事務所的全局審計風險管控會發生以下改變:披露關鍵審計事項對注冊會計師的執業能力做出了要求, 一定程度上彌補了事務所執業質量不高的缺陷; 披露關鍵審計事項帶來更多的訴訟風險的同時, 也促使注冊會計師增加審計程序以減少法律風險, 進而提升審計風險管控水平等。 在此情況下, 會計師事務所應當根據自身可能面臨的審計風險, 構建適合自己的審計風險管控體系。 審計風險管控體系應當能夠從事務所的全局風險管控層面為其提供風險管控思路及方法, 通過關鍵審計事項的披露效率來進一步探索提升審計風險管控水平的路徑, 進而完善事務所的審計風險管控體系。

【 主 要 參 考 文 獻 】

[1] 冉明東,徐耀珍.注冊會計師審計報告改進研究——基于我國審計報告改革試點樣本的分析[ J].審計研究,2017(5):62 ~ 69.

[2] 闞京華.國際審計與鑒證準則理事會審計報告模式變革特征及啟示[ J].南京審計大學學報,2017(2):58 ~ 66.

[3] 許靜靜,朱松,周萍.A股關鍵審計事項全面披露特征及政策效果研究——基于2018年首次全面披露的分析[ J].審計與經濟研究,2019(6):46 ~ 57.

[4] 楊明增,張欽成,王子涵.審計報告新準則實施對審計質量的影響研究——基于2016年A+H股上市公司審計的準自然實驗證據[ J].審計研究,2018(5):74 ~ 81.

[5] 鄢翔,張人方,黃俊.關鍵事項審計報告準則的溢出效應研究[ J].審計研究,2018(6):73 ~ 80.

[6] 王曉珂,王艷艷,于李勝,趙玉萍,張震宇.審計師個人經驗與審計質量[ J].會計研究,2016(9):75 ~ 81.

[7] 王艷艷,許銳,王成龍,于李勝.關鍵審計事項段能夠提高審計報告的溝通價值嗎?[ J].會計研究,2018(6):86 ~ 93.

[8] 王木之,李丹.新審計報告和股價同步性[ J].會計研究,2019(1):86 ~ 92.

[9] Christensen B. E., Glover S. M., Wolfe C. J.. Do Critical Audit Matter Paragraphs in the Audit Report Change Nonprofessional Investors' Decision to Invest?[ J].Auditing: A Journal of Practice & Theory,2014(4):71 ~ 93.

[10] Reid L. C., J. V. Carcello, C. Li, T. L. Neal. Are Auditor and Audit Committee Report Changes Useful to Investors? Evidence from the United Kingdom[Z].Working Paper,2015.

[11] Vanstraelen A., C. Schelleman, R. Meuwissen, I. Hofmann. The Audit Reporting Debate: Seemingly Intractable Problems and Feasible Solutions[ J].European Accounting Review,2010(21):193 ~ 215.

[12] Backof A., K. Bowlin, B. Goodson. The Impact of Proposed Changes to the Content of the Audit Reporting Critical Audit Matters on Judgments of Auditor Liability[ J].The Accounting Review,2017(5):1345 ~ 1362.

[13] Gimbar C., Hansen B., O zlanski M. E.. The Effects of Critical Audit Matter Paragraphs and Accounting Standard Precision on Auditor Liability[ J].Accounting Review,2016(6):1629 ~ 1646.

[14] Kachelmeier S. J., Schmidt K. Valentine. The Disclaimer Effect of Disclosing Critical Audit Matters in the Auditor's Report[Z].Working paper,2017.

[15] 劉穎斐,張小虎.企業訴訟風險與審計收費——基于關鍵審計事項披露視角[ J].審計與經濟研究,2019(6):33 ~ 45.

[16] 趙剛,江雨佳,馬楊,呂雅銘.新審計準則實施改善了資本市場信息環境嗎?——基于分析師盈余預測準確性的研究[ J].財經研究,2019(9):114 ~ 126.

[17] 蔣品洪.論注冊會計師審計報告“供給側改革”[ J].財會月刊,2016(25):55 ~ 57.

[18] 許漢友,朱鵬媛,劉夢藝.會計師事務所審計風險管控效率研究——基于DEA方法的分析[ J].會計與經濟研究,2019(4):76 ~ 91.

[19] 張金丹,路軍,李連華.審計報告中披露關鍵審計事項信息有助于提高審計質量嗎?——報表盈余和市場感知雙維度的經驗證據[ J].會計研究,2019(6):85 ~ 91.

[20] 楊茜,李濤.關鍵審計事項披露對審計風險影響效應的實證分析[ J].西安財經大學學報,2020(5):43 ~ 51.

[21] Kachelmeier S. J., Rimkus D., Schmidt J. J., et al.. The Forewarning Effect of Critical Audit Matter Disclosures Involving Measurement Uncertainty[Z].Working Paper,2018.

[22] 余玉苗,陳波.資產特征、治理結構與會計師事務所組織形式[ J].審計研究,2002(5):27 ~ 31.

[23] 王兵,辛清泉.分所審計是否影響審計質量和審計收費?[ J].審計研究,2010(2):70 ~ 76.

[24] 黃崑,張立民.監管政策、審計師變更與后任審計師謹慎性[ J].審計研究,2010(1):65 ~ 74+64.