多因子量化模型投資策略研究

2021-03-15 06:13:15黃強

現代營銷·理論 2021年3期

摘要:量化投資在國外應用已經非常普遍,目前國內正處于快速發展階段。隨著我國股票市場的不斷改革,市場化程度日益提高,加上計算機和人工智能技術快速發展,使得量化投資在我國具備良好的發展前景。本文選取2016年1月1日至2019年12月31日期間滬深300指數成分股為研究對象構建多因子量化投資策略,以2016年1月1日至2017年12月31日作為有效因子篩選期,2018年1月1日至2019年12月31日作為多因子策略的回測期,以檢測所構建多因子模型的有效性。

關鍵詞:量化投資;多因子模型;滬深300;有效因子

一、研究背景

量化投資的蓬勃發展離不開金融學的發展,量化投資的很多理論都是建立在數理和金融學理論之上。Markowitz 在1952年建立了現代資產組合管理理論,提出了收益與風險均衡的分析范式,成為現代金融學的奠基理論。Sharpe、Litner、Mossin在資產組合理論基礎上研究了資產價格的均衡結構,提出了資本資產定價模型(CAPM),為度量風險和收益的關系提供了一個簡化的線性模型。Ross于1970年提出了著名的無套利定價理論(APT),認為股票收益是由多個因素共同決定的,對資本資產定價模型做了進一步的深化,該理論成為量化投資選股的基本理論。

得益于國外資本市場的完善和高度市場化,量化投資在國外已有30多年的發展歷史。1969年,愛德華·索普成立了第一個量化投資基金——可轉換對沖合伙基金,后改名為普林斯頓-紐波特合伙基金,主要從事可轉換債券的套利。1973年美國芝加哥期權交易所成立,以金融衍生品創新和估值的量化投資革命拉開了序幕。

隨著我國資本市場的不斷完善和市場化程度不斷提高,量化投資迎來了快速發展時期,目前國內越來越多的大學開設了量化投資課程,以培養量化投資人才。2015年以來,中國量化投資基金行業已進入快速發展軌道,截至2019年5月我國量化基金產品已有 362只,總規模在 1200 億元人民幣左右。量化投資成為了市場參與者進行資產管理的重要工具之一。

二、模型構建

(一)數據選取

本文選取2016年1月1日至2019年12月31日期間滬深300指數成分股作為研究對象,構建多因子量化投資策略,研究量化多因子模型在我國A股市場的適用性。構架多因子模型的第一步就是進行有效因子的選取,以2016年1月1日至2017年12月31日作為有效因子篩選期,2018年1月1日至2019年12月31日作為多因子策略的回測期,檢測所構建多因子選股策略的有效性。

構建多因子模型的理論基礎是Ross提出的無套利定價理論(APT),其一般表達式為:

本文選取了估值因子,成長因子,財務質量,換手率因子,杠桿因子等五大類因子,共14個因子作為備選因子。分別是:賬面市值比、總市值、市盈率、市銷率、每股收益、roe、roa、毛利率、現金比率、總資產/股東權益、長期債務/股東權益、資產負債率、換手率。

(二)數據處理

初始因子值數據存在離群值,量綱不一致等問題,需要進行去極值和標準化處理,消除離群值和量綱不一致對實證分析的影響。本文中,去極值采用均值標準差法,又稱為3sigma法,即將樣本數據當中超過樣本均值3倍標準差的數據判定為離群值,上限為均值加上3倍標準差,下限為均值減去3倍標準差,超過上限的數據用上限代替,低于下限的數據用下限代替。

關于標準化,業界一般使用z-score法進行標準化處理。該方法回答這樣一個問題“給定數據距離其均值多少個標準差",在均值之上的數據會得到一個正的標準化分數,反之會得到一個負的標準化分數。

(三)有效因子選取

找到能夠解釋股票收益的有效因子是構建多因子策略的關鍵一步,本文選取IC值、IR值,作為篩選有效因子的標準。IC均值越大,表明排名分越靠前的股票,未來收益排名也越靠前。IR值代表因子在歷史上表現的穩定性,IR值越大,因子越有效。根據分析,將賬面市值比、市凈率、市盈率、每股收益等10個因子初步選定為有效因子,并對有效因子進行共線性分析,去除相關性高的因子。最終剩下賬面市值比、市凈率、、市銷率、每股收益、ROE、ROA、毛利率、換手率八個因子為最終有效因子。

三、策略回測

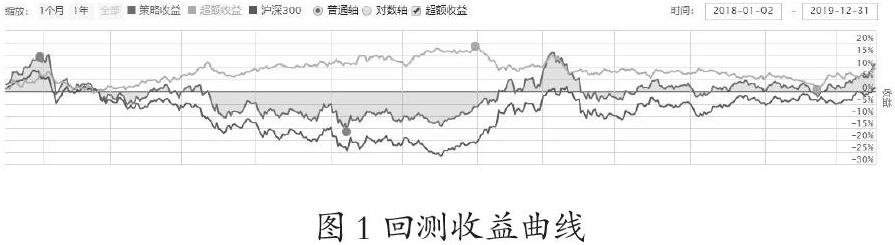

構建多因子模型的常見方法有打分法和回歸法,本文使用打分法構建模型,選取得分排名前5%的股票,構建等權重股票投資組合,在2018年1月1日至2019年12月31日進行回測檢驗。回測結果如圖1所示,相比于滬深300基準收益,本文所構造的多因子模型獲得了11.45%的累計收益,和基準收益相比,有9.66%的超額收益率。

四、總結

本文基于無套利定價理論構建了一個簡單的多因子選股模型,以滬深300指數為基準,在回測期間獲得了超額收益,證明多因子量化模型在A股市場是適用的。本文研究還存在很多不足,比如候選因子的數量過少,因子篩選的樣本期不夠長,因子有效性的標準還應該更嚴格一些。目前證明有效的因子在未來是可能失效的,因此在研究多因子模型時,應該充分考慮因子有效性的期限和范圍。

參考文獻:

[1]薛海霞. 基于滬深300成分股的多因子選股策略研究[D].河北經貿大學,2020.

[2]李倩倩. 多因子量化選股模型建立及優化[D].山東大學,2019.

[3]孫奕迪,李恒昊,韓夢雪.多因子模型在中國股票市場的選股應用[J].現代營銷(經營版),2020(11):242-243.

[4]趙子銘,趙文聲.基于有效因子復合檢驗法的多因子選股策略[J].廣州航海學院學報,2019,27(03):74-78.

[5]董曉波,常裕琦.基于因子IC的多因子量化選股模型及績效分析[J].長春理工大學學報(社會科學版),2019,32(06):82-87.

[6]Markowitz,H.Portfolio Selection[J].Journal of Finance.1952,Vol.12,71–91.

[7]王曉霞. 基于成長性的多因子選股模型的中國A股量化投資策略研究[D].浙江工商大學,2020.

四川大學黃強