基于ARIMA模型的萬科公司股票收盤價研究

2021-03-06 13:27:24

商展經(jīng)濟(jì) 2021年3期

關(guān)鍵詞:模型

1 研究現(xiàn)狀

在許多西方發(fā)達(dá)資本主義國家,學(xué)者對經(jīng)濟(jì)預(yù)測進(jìn)行了深入的研究,已經(jīng)構(gòu)建了較為成熟的理論和體系。J.H.Stock(1996)在時間序列的經(jīng)濟(jì)預(yù)測方面取得了重大進(jìn)展。時間序列預(yù)測是基于對經(jīng)濟(jì)過程的理解,然后利用歷史經(jīng)驗規(guī)律,做出未來的預(yù)測。經(jīng)濟(jì)預(yù)測已經(jīng)廣泛應(yīng)用于各領(lǐng)域,其中就包括制定貨幣和財政政策、國家和地方預(yù)算等。經(jīng)濟(jì)預(yù)測的關(guān)鍵要素包括:選擇適合當(dāng)前問題的預(yù)測模型,評估和傳遞與預(yù)測相關(guān)的不確定性,并防范模型的不穩(wěn)定性[1]。LIU和MORLEY(2009)認(rèn)為傳統(tǒng)計量經(jīng)濟(jì)模型存在產(chǎn)生嚴(yán)重偏差的可能。基于該問題,學(xué)者們嘗試不斷地改進(jìn)傳統(tǒng)計量模型,其中就包括基于GARCH的股票價格預(yù)測模型[2]。Lam等人(2013)選取2011年6月至2012年10月收集的每日庫存記錄用于模型建設(shè),用神經(jīng)網(wǎng)絡(luò)方法針對大同煤礦公司的短期股價趨勢進(jìn)行了預(yù)測,研究結(jié)果表明,該模型可以預(yù)測股票價格的走勢[3]。

目前國內(nèi)學(xué)者對股票價格預(yù)測已經(jīng)進(jìn)行了較深入的研究。孔華強(qiáng)(2006)為研究深證100和上證180的波動性,運用EGARCH(1,1)-M模型對所研究指數(shù)進(jìn)行了擬合[4]。江濤(2010)基于GARCH(1,1)模型度量和分析了股票市場的風(fēng)險問題,認(rèn)為市場風(fēng)險是影響市場收益率的一個主要因素[5]。李嘉松(2017)以滬深300指數(shù)為例,使用Eviews軟件建立ARIMA模型,指出造成其實際值和預(yù)測值之間有差異的原因,為投資者提供滬深300指數(shù)的預(yù)測方法,來作為未來進(jìn)行股票投資和金融衍生產(chǎn)品投資的參考[6]。王惠星等(2017)建立時間序列模型對上證50指數(shù)數(shù)據(jù)進(jìn)行定量分析,在分析的基礎(chǔ)上開展對指數(shù)未來趨勢的預(yù)測,結(jié)果發(fā)現(xiàn)該模型對小樣本投資組合的市場走勢具有較好的模擬效果[7]。張穎超等(2019)在建立ARIMA(4,1,4)模型的基礎(chǔ)上,嘗試?yán)迷撃P皖A(yù)測股價的變動趨勢,結(jié)果表明,預(yù)測效果與預(yù)測的時間范圍有關(guān),在短期內(nèi)預(yù)測精確度較高,而在長期預(yù)測效果欠佳[8]。

2 實證研究

2.1 數(shù)據(jù)采集

本文選取深圳證券交易所的萬科A股票收盤價作為研究對象,研究期間為2019年1月15日到2020年2月10日共254個樣本數(shù)據(jù)。本文用R語言做統(tǒng)計分析,將前242個數(shù)據(jù)進(jìn)行建模,最后12個數(shù)據(jù)用于預(yù)測對比,檢驗?zāi)P皖A(yù)測的準(zhǔn)確性。數(shù)據(jù)來源為雅虎財經(jīng)網(wǎng)站。

2.2 數(shù)據(jù)預(yù)處理

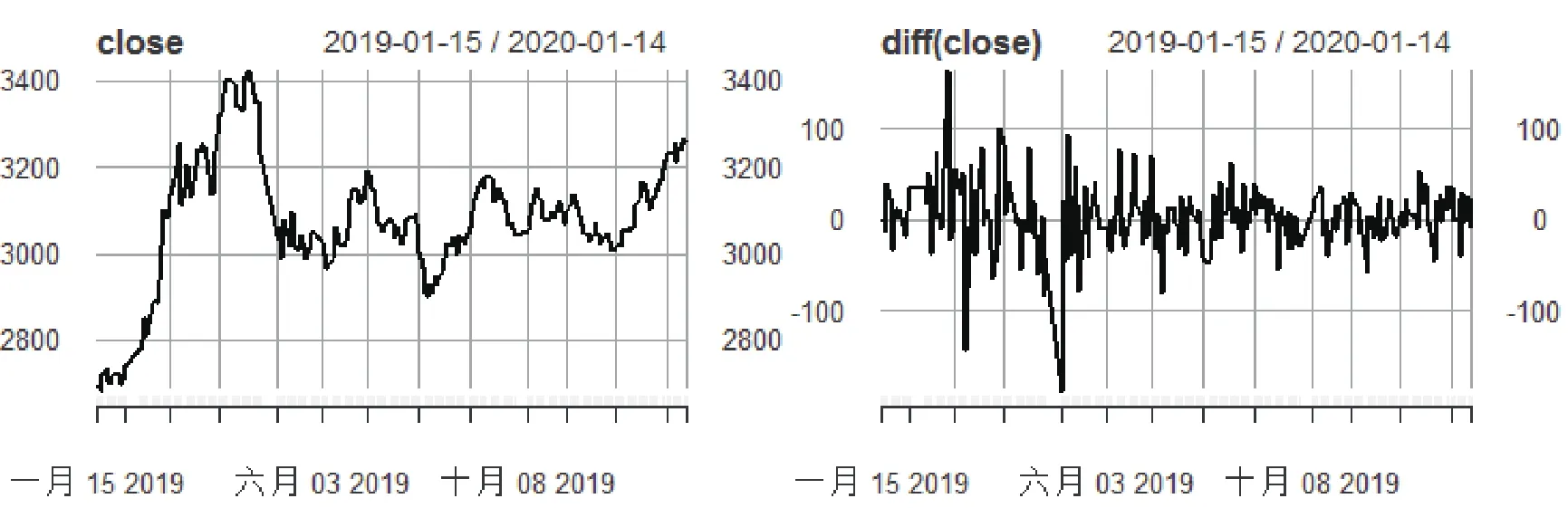

將原始序列記為X,做其序列圖,可以看出,在研究期間萬科股票收盤價在震蕩中有一個上升的趨勢,導(dǎo)致該序列不平穩(wěn)。本文通過差分對其進(jìn)行平穩(wěn)化處理。用統(tǒng)計軟件做出一階差分后的時序圖(如圖1所示),可以從圖中看出新的序列在零的周圍波動,基本平穩(wěn),偶爾會出現(xiàn)一些極大和極小值。從而初步判斷一階差分后的序列是平穩(wěn)時間序列,要對萬科公司股票收盤價建立d=1的ARIMA模型,再基于該模型預(yù)測將來萬科公司股票價格。

圖1 萬科公司股票收盤價及其一階差分圖

通過上述操作,即利用一階差分后的序列圖,僅能夠?qū)π蛄械钠椒€(wěn)性作出初步判斷。所以接下來需要進(jìn)行單位根檢驗,深入判斷序列的平穩(wěn)性。若存在單位根,則無法通過檢驗,不能進(jìn)一步建立模型。對本文的時間序列進(jìn)行ADF平穩(wěn)性檢驗。若時間序列是非平穩(wěn)的,可以用差分法消除單位根,得到平穩(wěn)序列。

在建模之前有必要通過單位根檢驗來驗證時間序列的平穩(wěn)性,若不存在單位根則時間序列是平穩(wěn)的。在此我們所用檢驗方法為R語言tseries包中的adf.test函數(shù)。如表1所示,ADF檢驗結(jié)果表示原始時間序列是不穩(wěn)定的。一階差分后的萬科公司股票收益率數(shù)據(jù)是穩(wěn)定的,因此需要擬合一階差分模型。至此,上述內(nèi)容是我們對文本數(shù)據(jù)進(jìn)行的基本分析,并且已經(jīng)對數(shù)據(jù)進(jìn)行了平穩(wěn)化處理。接下來是本文模型構(gòu)建與具體分析過程。

表1 ADF平穩(wěn)性檢驗結(jié)果

2.3 模型定階

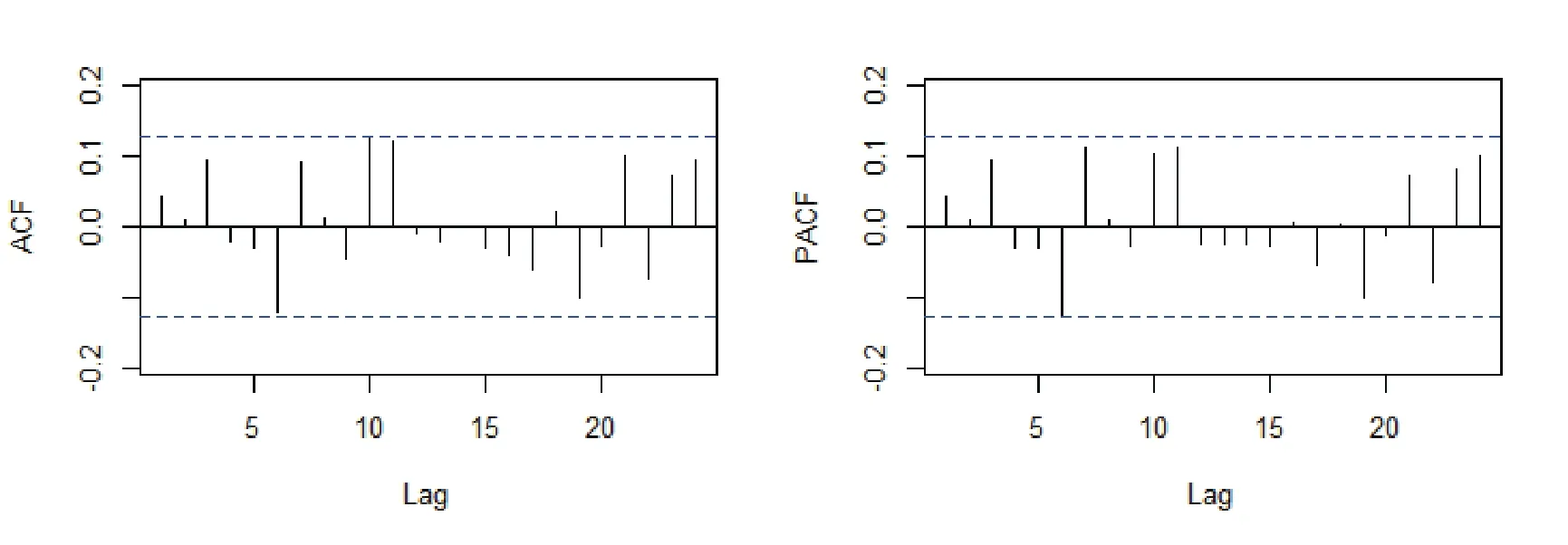

根據(jù)上述分析,利用一階差分可以將非平穩(wěn)的單序列數(shù)據(jù)處理成平穩(wěn)的時間序列,所以我們選擇ARIMA(p、d、q)模型對數(shù)據(jù)進(jìn)行建模分析。首先需要對模型進(jìn)行定階(如圖2所示)。為了確定模型的階數(shù),接下來需要估計ARIMA模型里的p、d和q三個參數(shù)。從前面可以得到選擇一階差分的數(shù)據(jù),則d=1。對于圖中的萬科公司股票收盤價一階差分序列dclose,在滯后1階、3階、6階時有比較大的自相關(guān)系數(shù),并且在滯后1階、3階、6階時,其偏自相關(guān)系數(shù)也比較顯著。

圖2 確定模型的階數(shù)

AIC準(zhǔn)則可以用來確定模型的階數(shù),AIC值越大,表示模型擬合度越低。我們分別計算ARIMA(1,1,1)、ARIMA(3,1,1)、ARIMA(6,1,1)、ARIMA(1,1,3)、ARIMA(3,1,3)、ARIMA(6,1,3)、ARIMA(1,1,6)、ARIMA(3,1,6),以及ARIMA(6,1,6)模型的AIC值,結(jié)果分別為2408.47、2409.44、2410.63、2409.3、2407.42、2408.79、2411.73、2409.17、2412.98。由此可知,AIC值最小的模型為ARIMA(3,1,3)。

2.4 模型參數(shù)估計

在此,我們利用擬合度最優(yōu)的ARIMA(3,1,3)模型對數(shù)據(jù)進(jìn)行擬合,然后估計模型參數(shù),并且通過計算t比,發(fā)現(xiàn)所有的系數(shù)均顯著,結(jié)果如表2所示。

表2 ARIMA(3,1,3)模型的參數(shù)估計結(jié)果表

根據(jù)表2的參數(shù)估計結(jié)果,最后得到如下股票價格的ARIMA(3,1,3)模型:

2.5 殘差檢驗

模型是否可行,還需要對模型殘差部分進(jìn)行分析,檢驗?zāi)P蜌埐畈糠值南嚓P(guān)性是否被充分提取,在R語言中使用函數(shù)tsdiag來檢驗。結(jié)果表明殘差標(biāo)準(zhǔn)差基本都在[-1,1]之間,殘差的自回歸都為0(兩虛線內(nèi)),模型的殘差部分不存在相關(guān)性,說明模型擬合得很好。Ljung-Box檢驗的p值都在0.05之上,檢驗通過,可用于萬科公司股票收盤價的預(yù)測。

2.6 結(jié)果預(yù)測

選定ARIMA(3,1,3)后,用R語言中的predict函數(shù)可以進(jìn)行預(yù)測。在此,我們選擇萬科公司股票12天的實際收盤價與預(yù)測的收盤價進(jìn)行比較,來檢測模型預(yù)測的準(zhǔn)確性和有效性。比較結(jié)果從2020年1月15日到2020年2月6日的12天里,其股票收盤價實際值分別為3237.81、3221.1、3222.53、3243.82、3198.08、3207.12、3118.92、2878.14、2916.57、2953.01、3003.81和3013.74,預(yù)測值分別為3262.145、3268.785、3255.143、3253.904、3262.338、3267.295、3257.092、3253.745、3261.757、3266.452、3258.320和3254.058。

從以上數(shù)據(jù)中可以看到,本文擬合的ARIMA(3,1,3)模型能夠較好地預(yù)測萬科A短期的收盤價格,相對誤差較小。

3 結(jié)語

本文以萬科企業(yè)股份有限公司的股票收盤價為研究對象,通過實證研究,利用ARIMA模型對萬科公司的收盤價序列進(jìn)行了擬合,并進(jìn)行了誤差分析。通過ADF平穩(wěn)性檢驗得出原始時間序列不平穩(wěn),進(jìn)行一階差分后的時間序列是平穩(wěn)的,可以進(jìn)一步用R語言擬合ARIMA時間序列模型,通過一階差分平穩(wěn)時序的ACF和PACF圖確定模型可能的階數(shù),并利用AIC準(zhǔn)則選取了合適的ARIMA模型,并且該模型通過了殘差檢驗,說明模型的殘差部分的相關(guān)性已經(jīng)被充分提取,可以用于萬科公司股票收盤價的預(yù)測。

從實證結(jié)果來看,在2020年1月15日到2020年2月10日的數(shù)據(jù)預(yù)測中,相對誤差最高為13.05%,最小的誤差為0.75%,且預(yù)測結(jié)果都要比實際值大。但整體來看,ARIMA模型能夠較好地擬合和預(yù)測股票的收盤價格,可以應(yīng)用于房地產(chǎn)業(yè)股票預(yù)測。另外,對于一月份數(shù)據(jù)的預(yù)測結(jié)果相對誤差總體比二月份的小,這可能是由于受新冠疫情影響,全國房地產(chǎn)行業(yè)的開發(fā)及銷售規(guī)模有所下降導(dǎo)致,而本文擬合的ARIMA模型對該信息的吸收不充分,對于萬科公司的股票價格依然是不斷上升的預(yù)測結(jié)果,這一點經(jīng)濟(jì)復(fù)蘇以后該模型的預(yù)測效果可能會更好一些。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19