惠民保險的元年

2021-03-02 07:51:21韓璐

21世紀商業(yè)評論 2021年3期

關鍵詞:產品

韓璐

2020年11月,49歲的陳玉經診斷不幸罹患骨髓癌,她居住洛陽,參加了城鄉(xiāng)居民醫(yī)保,據治療估算,陳玉手術加上化療,基本醫(yī)保和大病醫(yī)保報銷后,個人負擔110萬元,其中醫(yī)保目錄內住院費用60萬元,惡性腫瘤特定藥品費用50萬元。

超過百萬元的治療費用,無疑是沉重的負擔。好在,2020年9月,豫健保·洛陽版推出時,她便投保了。這款年付費59元的保險,不限年齡、不限職業(yè),也無需體檢,只要是當地城鎮(zhèn)職工或城鄉(xiāng)居民基本醫(yī)保(含新農合)參保人,且為在保狀態(tài)就可投保。

其保額是醫(yī)保目錄內住院醫(yī)療費用、惡性腫瘤院外特定藥品費用各100萬元。其中,城鄉(xiāng)醫(yī)保參保人在8000元免賠額以外,8000-3萬元部分報銷50%,超過3萬元部分報銷80%,惡性腫瘤院外特定藥品費用報銷75%。

據此,豫健保將為陳玉賠付46.7萬元的醫(yī)保內住院金額,以及37.5萬元特定用藥費用,個人只用承擔25.8萬元,成為其不幸中的萬幸。

陳玉是惠民保賠付的一個縮影,過去一年,越來越多人開始投保這類低保費、高保額的產品,銀保監(jiān)會將其稱為城市定制型商業(yè)醫(yī)療補充保險,這是新流行的一種健康保險新業(yè)態(tài)。

據不完全統(tǒng)計,截至2020年底,全國上線“惠民保”產品超90款,上線城市超230個,全國范圍參保人數超3000萬。

這款保險新品,究竟有何特殊,又為何在過去一年爆發(fā)?

現象級產品

惠民保雛形起始于6年前。

2015年,深圳嘗試城市定制商業(yè)醫(yī)療保險。由于城鄉(xiāng)/城鎮(zhèn)基本醫(yī)療保險透支壓力逐年增加,基本醫(yī)療保險外,一直有政策性醫(yī)療保險產品在做“二次支撐”,比如稅優(yōu)健康險、大病保險、個賬健康險等,城市定制社保補充醫(yī)療險則是一個融合模式。

其后,南京、廣州等地陸續(xù)推出類似產品,險企也相繼布局。

2016年,平安健康險內部成立“創(chuàng)新中心”,專注于市場需求的分析和創(chuàng)新產品的探索,惠民保就是該創(chuàng)新中心的重點業(yè)務,2018年底,其在南京推出“惠民健康保”,兩個月時間,超過40萬南京市民投保。2019年12月,“廣州惠民保”推出,引入高額特藥保障,一個月內67萬人參保。

惠民保成為現象級產品,還是在2020年。

平安健康險相關業(yè)務負責人告訴《21CBR》記者,惠民保去年爆發(fā)“在預料之內”,有著重要的政策背景。

2020年3月,國務院發(fā)布《關于深化醫(yī)療保障制度改革的意見》提出,到2030年,要全面建設以基本醫(yī)療為主體,大病救助為托底,補充醫(yī)療保險、商業(yè)健康保險、慈善捐贈、醫(yī)療互助共同發(fā)展的醫(yī)療保障體系,促進了產品遍地開花。

從產品來看,惠民保均一費率、百元以內、百萬保額、放寬年齡/職業(yè)限制等特點,降低了投保門檻,只以參保醫(yī)保為前提,全面拓展了覆蓋人群,是真正“人人保得上、人人保得起”的產品。

惠民保采取“政府主導、市場運作、自愿參保”的方式,力求在不增加地方財政支出,為當地民眾提供定制化的醫(yī)療保障,也促成了多方受益。

于政府部門而言,惠民保落地了深化醫(yī)療保障體制改革的創(chuàng)新嘗試,通過商業(yè)化的方式升級民眾醫(yī)療保障,減輕因重大疾病帶來的巨大壓力,進一步提高民眾對于醫(yī)保和商保的認知。

對保險公司來說,惠民保是商業(yè)健康險自我創(chuàng)新的產物,提升民眾醫(yī)療保障能力和健康保險意識,擴展健康險的深度和廣度,擴大健康險的業(yè)務規(guī)模。

有專門人士評價說,惠民保在“補充醫(yī)療保險”層次上,突破了傳統(tǒng)健康險的設計理念,更有力、有效地銜接起“基本醫(yī)療保險”和“商業(yè)健康保險”。

由于涉及特藥服務、營銷等環(huán)節(jié),惠民保納入了眾多第三方平臺,例如特藥服務商、健康管理機構、流量平臺等,連接起藥品、服務、技術的資源和數據信息的處理能力,能與政府部門、保險公司形成產品服務整合閉環(huán)。

這樣一個用戶需要、各方獲益的產品,“火”幾乎是注定的。

低價高保障

惠民保的第一印記就是“便宜”。

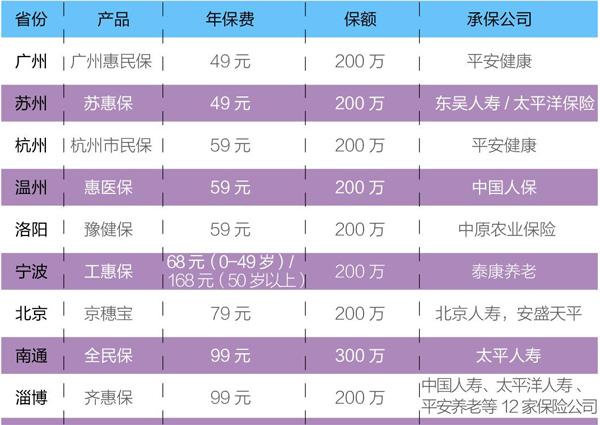

《21CBR》記者不完全統(tǒng)計,惠民保價格普遍在百元左右,部分城市更是低至49元/年,保障責任基本都在百萬元以上。

“低價高保障”的產品配置,讓人想到一度風靡的“百萬醫(yī)療險”,其價格在200-300元左右,保額可高達100萬-600萬元,打破了返還型保險、一次性給付、分紅型保險和萬能險模式,憑借“便宜到難以置信”,成為家喻戶曉的爆款產品。

各城市惠民保產品一覽

然而,兩者有明顯差異。

平安健康險負責人解釋道,惠民保本質是大病補充醫(yī)療保險,在城鄉(xiāng)居民大病基礎上,增加了重大疾病報銷和特藥增值服務,提高了賠付比例;在百萬醫(yī)療險基礎上,其刪除或降低了住院自費項目,保留了百萬保額。

惠民保的基礎保障可總結為“兩高一低”:保額高、報銷比例高、投保門檻低。比如,目前可見的保障方案,幾乎都不排除兒童、高齡老人甚至帶病體,唯一的硬性條件是基本醫(yī)保參保人,且全年齡段統(tǒng)一價格,即便有分層,最高金額也不超200元。

百萬醫(yī)療險的保費會隨著年齡依次增加,在50歲后投保價格大多超過千元。

另外,惠民保多數產品基本限定銷售時間,銷售期一截止就意味著停止承保,保障方案要與當地基本醫(yī)保、大病醫(yī)保政策無縫對接,產品方案和價格,基于所在地基本醫(yī)保數據和人均可支配收入進行設計。

百萬醫(yī)療險可隨時參保,保障范圍更廣,通常報銷比例和額度也更高一些,投保無地域限制,也沒有完全跟醫(yī)保政策結合。

那么,一份惠民保產品,到底是如何誕生的?

騰訊微保專門成立惠民保項目中心,2020年參與了市面上超過80%此類產品的設計,作為合作平臺,在醫(yī)療數據、推廣資源、支付應用以及醫(yī)保電子憑證等環(huán)節(jié)提供創(chuàng)新支持。

微保負責人向《21CBR》記者介紹,這類產品的大前提是“局(醫(yī)保局)方主導、市場參與”,在參保前,主要涉及產品設計與定價、共保體招標以及線上線下營銷方案的設計;參保中,要完成身份核驗、支付投保,也會涉及醫(yī)保電子憑證激活分享裂變;參保后,只要處理在線服務、社保教育以及理賠體驗等環(huán)節(jié)。

理賠工作主要由平安人壽、中國人壽、太平洋人壽、人保財險等承保公司負責。

惠民保產品也需要各地醫(yī)保局大數據的支撐,保險公司會針對該城市/地區(qū)大量的疾病與醫(yī)療費用的數據進行分析,精算定價且動態(tài)調整保費。加上第三方渠道、互聯(lián)網平臺等共同加入,共同把大數據算法和技術應用到營銷、風險控制及理賠的層層環(huán)節(jié),提升公眾的信任度。另外兼重事前與事后的風險控制,發(fā)病率的控制管理、以及為防止道德風險保險欺詐識別技術的挖掘使用。

以“淄博齊惠保”為例,這款產品的年付金額為99元,可獲得最高200萬元保障,由淄博市醫(yī)療保障局、淄博銀保監(jiān)分居以及12家保險公司共同推出。

參與該產品設計的李宏告訴《21CBR》記者,惠民保講究“一城一策”,保障設計與滲透率很大程度需要醫(yī)保局和當地政府來主導。

在“淄博模式”中,大量調研均由當地醫(yī)療保障局指導完成,根據當地居民健康情況、醫(yī)療支出、醫(yī)保理賠等數據,再結合當地基本醫(yī)保的參保情況,定制保險。

“淄博政府和醫(yī)保局親自參與了產品的前期調研與設計,尤其定價上,在淄博市建檔立卡貧困人口8.7萬戶、15.9萬人,我們原本擔心99元的定價會太貴,在市民調研時,價格完全能接受。”李宏說。

“齊惠保”推出后,淄博當地政府主動開放了官微、戶外熒幕等線上線下渠道,發(fā)動各區(qū)縣宣傳推廣,從傳統(tǒng)刷墻到線上村長App,自上而下進行推送。“淄博齊惠保”最終參保人數達121.36萬,每4個可參保的淄博人中,就有1人投保,首年參保率高達28.32%。

尋找最優(yōu)解

李宏認為,對于患者來說,當前社保目錄涵蓋的藥品僅占總藥品數目的1.4%,若僅依靠基礎醫(yī)保,無法破解“看病貴”的難題,罹患重疾時尤其如此,必須連接醫(yī)療服務提供商、藥企、商業(yè)保險等多方角色,利用保險這一金融工具,來解決醫(yī)療自費支付壓力。

“惠民保的推行,可以緩解基礎醫(yī)保的壓力,對于居民來說,幾乎是不限年齡、不限健康狀況,既往病癥限制也很少,投保后可以覆蓋醫(yī)保外的高昂醫(yī)療費用。”李宏說。

惠民保固然“實惠”,只是,對保險公司來說,這門生意暫時不怎么劃算。

一位大型險資風控部負責人告訴《21CBR》記者,從產品定價看,惠民保幾乎不可能帶來收益,保險公司愿意投入精力和成本,配合政府搭建完善的醫(yī)療保障體系,在商業(yè)上,是將惠民保看作獲客渠道,用戶投保后有機會進行二次開發(fā)和轉化,成為更多保險產品的客戶。

平安健康險業(yè)務負責人直言,如果將“收益”與“利潤”畫等號的話,惠民保的確很難帶來收益。

“這是一種惠民型的補充醫(yī)療產品,以‘保本微利作為運營準則。百元以內的價格,放開年齡和職業(yè)的限制,簡化投保時的健康告知流程,在此基礎上,部分參保率較低的項目不僅沒利潤,甚至會出現微虧的情況。”他這樣說道。

然而,若看得更廣泛、更長遠些,惠民保能提升民眾的保險意識,擴大保險公司的業(yè)務規(guī)模和行業(yè)影響力,帶來更長遠的收益。

目前,初生的惠民保還有諸多難點尚未攻克,沒有經歷理賠周期的考驗,也需要進一步提升各地參保率,加大產品覆蓋面。接下來,也更細化風險人群、實現差異費率,避免逆選擇的發(fā)生,還要關注政策發(fā)展,配合政策調整產品。

李宏告訴《21CBR》記者,惠民保具有屬地性質,要深度跟屬地醫(yī)保政策、醫(yī)保數據結合,考慮當地的發(fā)病率和實際用藥需求,比如華南地區(qū)就可以特別囊括地中海貧血的用藥。

“在一些城市,缺乏地方政府明確有力的支持,產品就缺乏公信力,有些地區(qū)缺少詳盡數據,對定價分析也造成一定難度。”平安健康險業(yè)務負責人說。

惠民保的商業(yè)模式仍在持續(xù)在變化中,在定價、保障范圍、賠付責任、健康服務等方面均有提升空間,多方正力圖尋求一個最優(yōu)解,比如,惠民保的操作,正逐步從單一保險公司向共同體或保險共同體演進。

以往的地方定制化普惠醫(yī)療險項目,多由單一保險公司承保,即便多家險企參與,也往往是別動選擇的結果,而“淄博模式”中,在當地醫(yī)保局支持下,微保采用“共保體”模式,聯(lián)合12家保險公司,建立了風險分攤機制。

同時,保障責任由“自付+特藥”向“自付+自費+特藥”升級,保障范圍在不斷擴大,基本醫(yī)保的補充功能日益增強,而健康服務也會越來越豐富,會慢慢加入從特藥配送到線上問診、慢病管理等增值服務。

未來,惠民保險與醫(yī)療、健康管理產業(yè)的深度結合,預計將是下一步發(fā)展的重要趨勢。

(陳玉、李宏為化名)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14