蔚來,劫后重生

2021-03-02 07:51:21方文宇

21世紀商業評論 2021年3期

方文宇

“信念與勇氣,讓我們前行。”

1月,蔚來首款旗艦轎車ET7發布會現場,蔚來汽車創始人、董事長兼CEO李斌如是說。

2020年開始之前,這家新能源汽車公司深陷系列困境,產品事故、被迫裁員、高管離職。更緊迫的是,2019年底,員工數千人的蔚來,總現金(現金、現金等價物及短期投資)只有9.74億,不到10億元,隨時有現金斷裂的風險,很多人相信,其或許熬不過新的一年。

沒想到,蔚來在2020年絕境逢生,走出陰霾,迅速迎來了艷陽天,全年融資超過430億元,股價年度漲幅超過11倍,行情一直延續到2021年開年,市值一度躋身全球汽車制造業前三;出貨量大增,虧損收窄,加之新品發布,好運來得有點猝不及防。

對于浴火重生的蔚來而言,腳下的路才剛剛開始。

時來運轉

用“內憂外患”來形容蔚來的2019年并不為過。

車主在長安街上“宕機”、ES8兩個月三起自燃事故、出售方程式車隊、高管離職等事故頻出,年中沒能談攏任何一筆投資,直接將“沒錢”兩個字打在臉上,李斌和蔚來的處境一度異常艱難,股價創下1.19美元/股的新低,“蔚來快要不行了”看似板上釘釘。

在蔚來融資不順面臨生死存亡的考驗之際, 2020年4月,合肥市及時伸出了援手,攜手國投、招商等機構向“蔚來中國”注入了70億元的投資,蔚來在關鍵時刻獲得資金支持,決定將中國總部落戶合肥。在2020年7月,蔚來再獲安徽當地6家大行104億元的綜合授信。

合肥鼎力支持外,蔚來于2020年2月、6月發行三筆可轉債,共融資4.35億美元,6月、9月完成兩輪ADS增發計劃,共募集資金約21億美元。

2020年12月底,蔚來稱完成ADS美國存托股份又一輪增發,按照39美元的定價,共增發了6800萬份ADS,加之承銷商可選擇購買的1020萬份ADS也全部售罄,蔚來增發合計募資達30.498億美元,約合200億元人民幣。

連續數輪融資后,2020年第三季度末,蔚來總現金高達220億元,加上四季度再入賬200億元,其現金儲備預計高達400億元左右,一年時間,最緊急的現金流狀況,逆風翻盤。

業務基本面在迅速轉好,蔚來的交付量節節攀升。

官方數據顯示,蔚來在2020年12月共交付新車7007輛,環比增長32.4%,同比增長121.0%,連續第五個月創品牌單月交付數新高,其2020年全年交付量達43728輛,同比增長112.6%。

蔚來3款在售SUV車型均在2020年12月交出不俗成績,智能電動旗艦SUV全新蔚來ES8交付2009輛,創上市以來交付量新高;智能電動全能SUV蔚來ES6交付2493輛;智能電動轎跑SUV蔚來EC6交付的2505輛,同樣創上市以來交付量新高,繼續領跑高端轎跑SUV市場。

強勁銷量迅速體現在財務報表上。

蔚來已披露2020年三季度財報顯示,總營收為45.26億元,同比增長146.4%,二季度環比增長21.7%,汽車銷售毛利率為14.5%。前三季度的凈虧損,分別為16.92億、11.76億、10.47億元,逐季收窄58.5%。

一切看起來都在向好的方向發展,又有特斯拉等新能源汽車概念的強勢帶動,蔚來股價全年一路走高。

2021年1月11日,蔚來市值突破千億美元,超過大眾,居全球汽車制造業第三,僅次于特斯拉和豐田,相較合肥市戰略投資入股時,市值翻了10余倍,漲幅驚人。德意志銀行、摩根大通等多家機構,繼續唱多,將其未來目標價上調至70-75美元,預估市值將超過1150億美元。

高舉高打

蔚來沒有將回血的一年,停留在融資和交付這些眼前的事情上。

2020年,蔚來在核心技術研發領域持續投入,先后推出了基于高精地圖的領航輔助功能NOP(Navigate on Pilot)、100kWh長續航電池等,也繼續探索商業模式,推動電池租用服務BaaS(Battery as a Service)和電池靈活升級方案等。

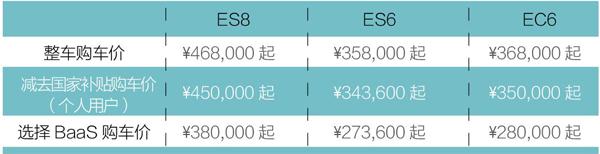

“電池租用服務BaaS”借鑒了共享概念,BaaS用戶可根據實際使用需求,選擇租用不同容量的電池包,按月支付服務費。選擇BaaS模式購買蔚來全系車型,車輛售價減少7萬元,大大降低購車門檻,更好地平衡購車成本與用車成本。

在BaaS模式下,購車成本和用車成本都要低于同級別品牌的汽油車型。同時,BaaS模式也體系性解決電池衰減、電池無法升級、車輛保值率變動大等一直影響電動汽車普及的難題。

為完善純電出行體系,2020年內,蔚來新建換電站49座、超充站80座,已累計在國內建成172座換電站和100座超充站。尤其隨著第二代換電站的發布,迎來更強、更高、更智能的換電服務,單站電池數量增至13塊,每天最高完成312次換電,用戶無需下車即可完成一鍵式自助換電。李斌表示,計劃至2021年底布局總500座換電站。

早前,蔚來提出自營官方二手車業務,經過半年的試運營,在2021年1月初正式推出官方二手車NIO Certified,以自營方式運營官方二手車,計劃在未來5年內陸續投入30億元人民幣,以便更好在全國范圍內運營NIO Certified業務。

蔚來已建立起覆蓋全國的二手車業務網絡,提供車輛檢測、評估、收購、售賣等全流程服務,介入全生命周期的管理,可以自身服務留住老用戶,且用換購權益吸引其購買第二輛甚至是第三輛蔚來車型。

更具突破意義的在于新品。

這家新勢力的先行者同步擴張車型,在三款SUV車型外,于1月上旬重磅發布首款智能電動旗艦轎車ET7,首次搭載全新150kWh固態電池包,最長NEDC續航超1000公里,零到百公里加速3.9秒。

新車型搭載了最新的蔚來自動駕駛技術NAD(NIO Autonomous Driving),采用NIO Aquila蔚來超感系統,配備800萬像素高清攝像頭、超遠距高精度激光雷達,以及ADAM蔚來超算平臺。ET7 展現了李斌的野心,試圖沖破智能汽車的技術桎梏,讓激光雷達、自動駕駛、固態電池量產成為可能。

特別是,蔚來在自動駕駛路線上采取了勝過特斯拉一籌的技術路線——后者采用超聲波設備,走成本較低的視覺路線,蔚來則堅定應用成本較高的激光雷達解決方案,既能提供距離測量功能,又能完成高清圖像繪制,光線的強弱也不會對其產生影響。

高調發布的新車型,頻頻遭到質疑,比如,沒有所謂的150kWh固態電池,只是博眼球的一個噱頭——蔚來高管承認 ,確切地說只是半固態電池;ET7需等到2022年一季度才交付,如同當初發布ES8一樣徒有其表;相比大幅降價的特斯拉Model Y,蔚來44.8萬元的起步售價,沒有任何價格優勢。

李斌依然堅持高舉高打的策略,堅稱蔚來絕對不會降價,其定位就是高端豪華,簡單來講,就是奔馳、寶馬、奧迪燃油車賣多少錢,蔚來電動車賣同樣的價格,跟特斯拉的定位不同。

同時,他辯稱“不降價”也是對既有用戶的尊重,緩解新老用戶有關蔚來車型保值率的擔憂。此外,蔚來有著其他品牌無可比擬的服務體驗優勢,如終身免費換電、終身免費質保、免費專屬充電樁、終身免費道路救援、終身免費車聯網等,這一系列的保障對得起蔚來的售價。

有人戲稱蔚來是賣服務順便送了一輛車,看似也不無道理。

2020年,蔚來體系化效率顯著提升,由服務到產品,那個撐場面和燒錢的蔚來慢慢淡去,取而代之的,是一家逐步走向體系化的主機廠,在產品研發、服務強化、配套設施建設等方面步步為營,努力打造更豐滿的生態閉環。

長路漫漫

根據《新能源汽車產業發展規劃(2021-2035年)》,到2025年,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。規模之巨,給予造車新勢力更多發展動力。

人們習慣將特斯拉比作蔚來最強勁的對手,而李斌將目光聚焦在潛在對手“蘋果”身上。

據報道,蘋果新能源汽車將在2021年9月正式亮相,比之前預計的2023年提早兩年發布。李斌直言,蔚來對標的不止是蘋果的產品,更是蘋果的體系創新能力和商業模式,其各種模式探索,根本目的也在不斷豐滿壯大蔚來的生態,在用戶滿意度的支撐下進行體系創新,促進蔚來生態體系閉環的形成。

要想取得競爭優勢,現階段,最關鍵的還是造車,快速獲取大額訂單,促進產能和交付量的迅速提升。

被問及第二生產基地的進展情況時,李斌回答:“江淮汽車是蔚來唯一的整車制造伙伴。現在工廠的產能最多可以產12萬輛車,2020年才產了2萬多輛,離把產能用滿還有比較長的路要走……當現有的和江淮合作的制造基地產能滿足不了蔚來用戶需求的時候,會適時啟動第二基地建設。”

蔚來電池租用服務(BaaS)價目對照表

目前,蔚來團隊正在與合作伙伴一起提升產能,預計2021年1月份將全供應鏈產能提升至每月7500輛,以滿足不斷增長的用戶需求。

然而,蔚來面臨的挑戰更加艱巨。

國產特斯拉Model Y低價上市,國內外傳統汽車廠商蓄勢待發,對于首款轎車2022年才開始交付的蔚來,如何在不降價的前提下,在強敵環伺中保持競爭優勢,維持銷量增長?即使保持銷量增長,隨著用戶基數的增大,蔚來引以為傲的高品質服務又將如何維持下去?

對于數千名種子用戶,創始人能親自下場在APP上一個個回復問題;如果基數達到十萬級以上,用戶體驗還可以得到保障嗎?

新能源車的未來,一定是網聯化、智能化,在這樣一個維度的競爭中,用戶規模的考慮,必須優先于單體車的利潤,特斯拉旗下產品的持續降價,就暗合著這個邏輯。在一個變動的市場,蔚來堅持高端定位外,是否還有其他的應對之策?

此外,蔚來現在資金充裕,中短期內無現金的擔憂,只是,市值千億美元,市場也亟待其利潤能迅速轉正,證明自身的造血能力。

總有人在網上問,蔚來還能活過明年嗎?答案氤氳著迷霧。

2020年初,蔚來表示,當年的核心目標是毛利率提高、供應鏈優化、電池包成本持續降低、生產規模上升和管理優化帶來的車均制造費用下降,其有信心實現2020年第二季度毛利率轉正。2020年,蔚來真的做到了。

對于2021年,李斌的表述平淡無奇,表示蔚來的工作重點,將加快產品量產、電池包持續升級和完善充換電服務體系。

新能源車這個百舸爭流的賽道,最后的贏家遠未跑出來,就蔚來而言,它只是度過了最危急的險灘。

猜你喜歡

汽車與安全(2019年9期)2019-11-22 09:48:03

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

作文大王·低年級(2016年4期)2016-04-18 00:24:37

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25

決策探索(2014年21期)2014-11-25 12:29:50