供應鏈金融下中小企業信用風險評價分析

2021-02-21 08:42:05賈同欣董文芳

今日財富 2021年5期

賈同欣 董文芳

隨著國內外市場變動,中小企業融資難的問題日益嚴峻,而供應鏈金融的誕生及時有效地為融資難的中小企業拓寬了融資渠道,規避了自身限制,不僅能促進中小企業緩解融資難問題,還很大程度上降低了商業銀行的信貸風險和壞賬風險,為商業銀行業務的開展提供了新的領域擴張。本文運用層次分析法,有針對性地分析研究供應鏈融資下中小企業信用風險的起因和存在的問題,構建科學合理的中小企業信用風險評價分析體系,在拓寬中小企業的融資渠道時,也為金融機構開展新式信貸提供了參考。

一、供應鏈金融下中小企業信用風險的成因

(一)核心企業層面

在供應鏈金融中,金融機構對中小企業信用審查的基礎是核心企業的信用水平,核心企業資信狀況也會影響供應鏈上其他參與方。如核心企業的信用水平和償債能力在業務運行中變差,那違約的可能就會增加。供應鏈金融業務順利運行的基礎和金融機構審查的重心都是核心企業的信用狀況。在業務運行時,如核心企業的盈利不能滿足擴大規模的需要,核心企業通常會選擇和中小企業合作,向金融機構連續借款,商業銀行將被迫為供應鏈提供資金。

(二)整個供應鏈層面

1.供應鏈自身的行業狀況

供應鏈的行業風險對供應鏈上的參與主體有著緊密影響。供應鏈所處的行業環境、周期會影響中小企業發展;國家關于供應鏈所在行業的政策也會給企業的運行帶來影響。

2.供應鏈在行業中的地位

若供應鏈在行業中地位不利,則會影響到供應鏈穩定性,使其產生不良效應,進而對中小企業的信用風險產生影響。

3.供應鏈上的產品

供應鏈上產品的經營利潤直接關系到中小企業的盈利,產品一般都有質量保證、市場占有額多等特性,這些特征通過盈利影響到中小企業的信用風險。

(三)中小企業層面

在整個供應鏈上,中小企業處于弱勢,盈利能力和企業規模都無法企及核心企業。中小企業在供應鏈上的地位與自身的信用水平成正相關,若中小企業在供應鏈上的地位提高,即證明中小企業的資信狀況良好。那么,核心企業就會看好中小企業,加大扶持力度,為其減少信用風險。

中小企業的運營能力也影響其信用風險,運營能力強,信用風險就會減少,違約可能性會同步下降。

(四)第三方物流企業層面

供應鏈金融中第三方物流企業通常是專業、中立的。第三方物流企業了解買賣雙方,金融機構依據其經營狀況和資信水平向第三方物流公司授信,令其負責中小企業的融資運作和風控。金融機構提供給中小企業融資時,第三方物流企業為金融機構保管融資企業的質押物,并監控商品的流向。

第三方物流企業的資信狀況衡量其能否為中小企業進行質押物擔保,物流企業的監管能力決定了貨物資產的質量,這些顯著影響著對中小企業的信用風險

二、供應鏈金融下中小企業信用風險評價指標的選取

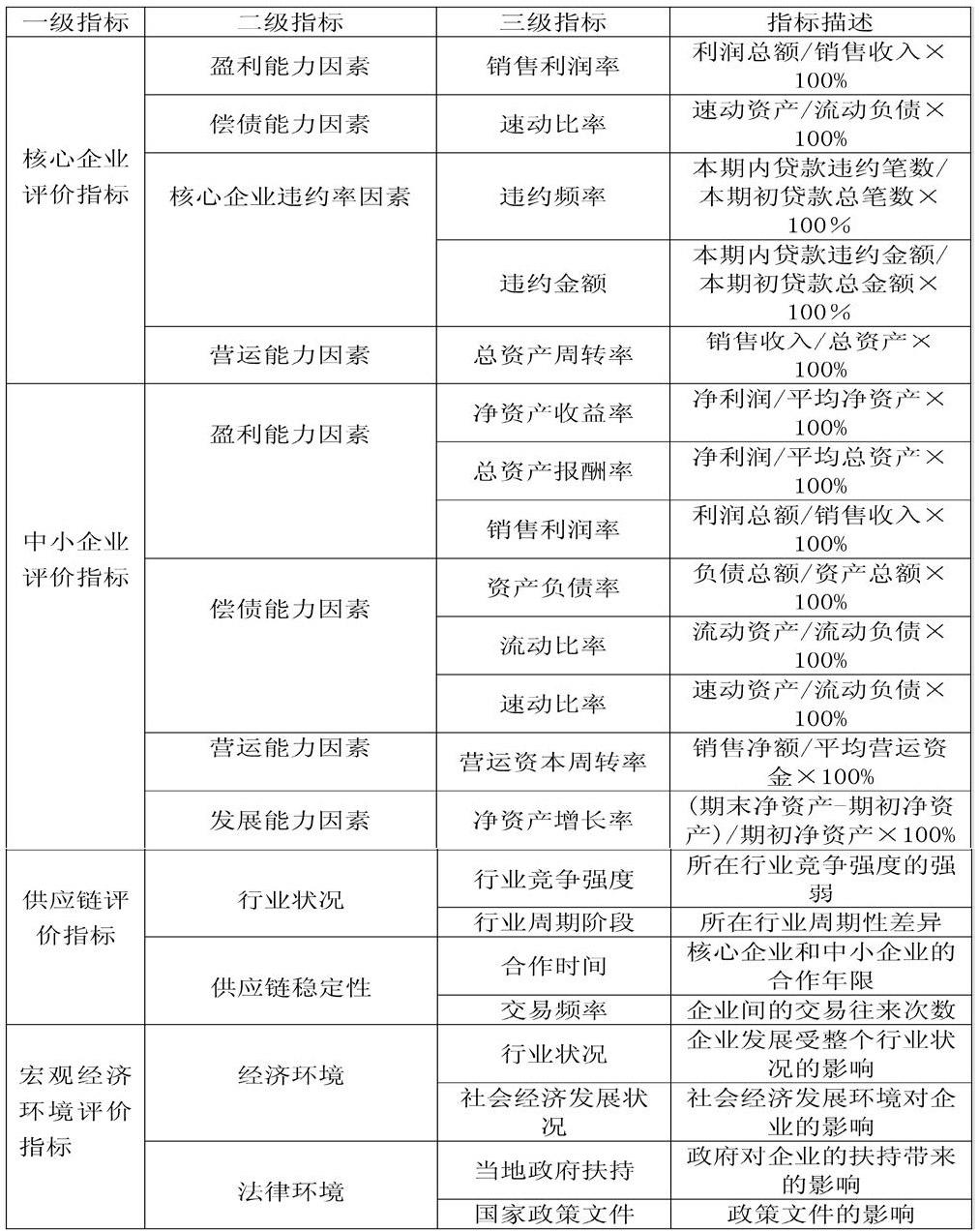

(一)核心企業評價指標

在供應鏈金融中,核心企業為中小企業提供信用擔保,使其獲得商業銀行的融資,且二者間間存在依附關系,構建體系時需把核心企業列為重要指標。核心企業的風險直接影響中小企業的信用風險,所以本文從核心企業的盈利、償債、經營能力、違約率等來進行信用風險的評價分析。

1.盈利能力因素

核心企業為中小企業提供信用分擔是以其企業實力和聲譽進行分擔,而核心企業的盈利能力體現在實力和信譽上,只有核心企業盈利能力強信用狀況才會良好,才可為中小企業降低風險。企業的盈利能力本文主要選取銷售利潤率來反映。

銷售利潤率是通過銷售收入來分析企業的盈利能力,反映出盈利水平的指標,即每一銷售收入得到的盈利。

2.償債能力因素

供應鏈金融業務中商業銀行信用審查的重心是核心企業的償債能力,償債能力與信用風險成反相關。企業償債能力采用速動比率來衡量。

速動比率反映的是企業資產的迅速變現能力,即流動資產能否即刻變現以償還流動負債的能力。

3.核心企業的違約率因素

違約率是借款方不能按期還本付息的可能性。

4.營運能力因素

營運能力是企業通過營運資產獲利的能力,通過總資產周轉率來衡量。

總資產周轉率與營運能力成正比,周轉率越高即營運能力越強,是評價企業資產使用效率和質量的關鍵指標。

(二)中小企業評價指標

1.盈利能力因素

盈利能力反映了企業的經營和績效,是中小企業獲利的能力。當企業盈利時,按期還款的可能才會增加。其信用風險與盈利能力成反相關,盈利能力越強信用風險就越低。主要通過凈資產收益率、總資產報酬率、銷售利潤率來反映。

2.償債能力因素

企業的償債能力反映企業經營活動的風險和使用融資來經營業務的能力,并展現其信用狀況。該指標主要通過資產負債率、流動比率來反映。

3.營運能力因素

企業的營運能力與資金使用效率成正比,營運能力越強資金使用效率越高。本文采用營運資本周轉率來衡量。主要通過營運資本周轉率來反映企業營運資金的使用效率。

4.發展能力因素

企業的發展能力對中小企業未來有決定性作用,企業發展能力強,盈利能力和信用狀況也會相對穩定。本文采用凈資產增長率來衡量,凈資產增長率可以通過不同時期凈資產額的對此體現出企業發展趨勢。

(三)供應鏈評價指標

1.行業狀況因素

行業有自身周期性,市場供求直接影響銷售利潤。新興行業的信用風險遠大于衰退行業的信用風險,而衰退期的上升區域要比新興行業差。行業競爭強度越低,企業違約概率越小。

2.供應鏈穩定性因素

供應鏈上下游主體間關系的穩固決定供應鏈本身的穩定性,上下游企業間關系的穩固性體現在企業間交易頻率以及合作時間,合作年限越久,交易頻率越頻繁,供應鏈越穩定,對中小企業信用風險的影響越弱。

(四)宏觀經濟環境評價指標

宏觀經濟環境隨著變化不同,對中小企業的影響是兩面性的。宏觀經濟環境的變化會改變供求關系、經營利潤,繼而影響企業的信用風險。政策法規、經濟同樣制約著宏觀經濟環境,在法律上的體現是法規、政策文件對企業的沖擊;經濟是行業形勢、社會經濟環境的影響。

三、供應鏈金融下中小企業信用風險評價指標體系的構建

四、對策建議

(一)中小企業建議

1.提高企業管理質量

通過利用構建的評價分析體系對企業的實際運用中發現,中小企業企業的管理質量和水平都有待提高。緩解中小企業的融資困境需從企業自身管理抓起,尤其是企業的財務處理能力。首先,提高管理層對財務管理重要性的意識和專業財務技能;其次,對企業資金進行合理、科學規劃,完善管理制度;最后,企業需要在發展層面突破自我,優化市場資源,使企業資金得到有效運轉,從而維持企業健康運行發展。

2.提高企業信用水平

中小企業的資金周轉較差,應收賬款較多,流動資金未能充分利用。因此,中小企業需提高自身企業的信用水平。企業應對所面臨的財務現狀、營運和投資狀況了如指掌,并對此進行合理規劃,確保資金的正常運轉,提高資金利用率,為融資打好信用基礎。

(二)商業銀行建議

1.轉化傳統信用風險評價分析模式

商業銀行應有針對性的構建適用于供應鏈金融下中小企業信用風險的評價分析體系,將局部主體、靜態的評估方式轉化為從供應鏈整體出發、動態的評價分析模式,即轉化為從供應鏈整體考慮,結合各參與主體的評價分析體系。

2.改進信用風險評價分析體系

商業銀行在進行融資審查時,不僅要關注于中小企業即G企業自身的信用風險,更應關注于中小企業的違約率以及違約損失。商業銀行應對中小企業的違約信息進行歸納分析,結合信用風險做出融資決策。

商業銀行應依據供應鏈金融上各參與主體與中小企業間的聯系,收集各參與方的信息,實現供應鏈上中小企業、商業銀行、核心企業、第三方物流公司等主體的信息共享,解決信息不對稱現象。

商業銀行應對中小企業融資時進行質押的貨物進行價值評價,根據質押物的價格、質量、損耗程度對質押物的價值進行實時評價,以減少商業銀行的損失。

(三)供應鏈建議

因供應鏈上參與主體眾多,影響因素較為復雜。供應鏈所處的行業狀況和行業政策都會對中小企業的信用風險造成影響,因此要不斷地優化供應鏈結構,并對供應鏈所處行業提供政策支持。

供應鏈上的產品通過對中小企業的盈利影響著其信用風險。所以需提高供應鏈上產品的質量和市場占有率,企業經營人員應對產品進行科技創新以及產業升級,從而降低供應鏈對中小企業信用風險的影響。

(作者單位:青島恒星科技學院)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

當代經濟(2015年4期)2015-04-16 05:57:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07