2021年11月玉米市場分析及預測

2021-02-15 12:21:26高瑞娟崔國慶

河南畜牧獸醫 2021年24期

關鍵詞:企業

高瑞娟,崔國慶

(1.北京博亞和訊農牧技術有限公司,北京 100085;2.河南省畜牧總站)

1 疫情疊加雨雪天氣影響上量,玉米價格止跌反彈

11月國內玉米價格止跌反彈。10月底物流運費上漲推動玉米價格升溫,進入11月東北惜售情緒升溫,同時全國疫情散發疊加降雪天氣影響,物流運輸受阻,市場流通糧源偏少,加上小麥價格強勢上漲,推動玉米價格偏強運行,山東企業收購高價再次漲至3 000 元/噸。11 月上旬,華北當地基層農戶惜售疊加東北糧入關受限(11 月初雖然物流運費有所下調,但疫情擴散仍影響糧源外運加上降雪天氣,東北外流量下降),山東深加工企業輪番提價刺激到貨,恒仁工貿及西王淀粉等企業收購價格一度漲至3 000 元/噸高位,創近5 月以來新高。11 月中旬,隨著價格漲至高位且東北降雪天氣結束,市場迎來一波上量,山東企業到貨連續一周在1 000 輛以上,收購價下跌40~110元/噸,東北企業收購價下跌10~40 元/噸,回吐上旬價格漲幅。產區價格回落,港口及銷區小幅跟跌。11月下旬,東北再迎降雪天氣,企業到貨下降,市場價格再次由跌轉漲。但是,月底隨著天氣轉好,市場上量增加,玉米價格再次回落。整體來看,11月玉米價格震蕩偏強運行,全國玉米均價2 665元/噸,環比上漲3.2%,同比上漲8.2%(圖1)。

圖1 2017-2021年(11月)全國玉米均價走勢圖

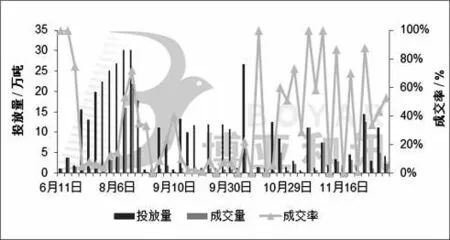

截至11 月26 日,進口玉米共投放426.1 萬t,成交131.5 萬t。截至11 月26 日,11 月份進口玉米共投放70.1萬t,成交48.4 萬t,成交率69.1%(圖2),進口玉米仍保持一周兩拍的投放模式,受玉米價格上漲,11月進口玉米投放及成交均環比增加,持續關注后期政策變化。

圖2 2021年進口玉米成交走勢圖

2 現貨上漲,帶動期貨價格創半年新高

01 主力合約高價漲至2 736 元/噸,創近6 個月高位。全國疫情散發疊加主產區雨雪天氣影響,玉米購銷受限,現貨價格強勢上漲,期貨價格隨之升溫,11 月11 日,高價漲至2 736 元/噸,創2021 年6 月15 日以來新高。11 月中旬,隨著天氣轉好,市場上量,期貨價格沖高回落,11月下旬,雖然現貨再迎小幅上漲,但考慮到供應壓力仍存,期貨價格震蕩偏弱調整,11月24日,最低價降至2 617元/噸(圖3),基本回歸到月初水平。考慮到12 月玉米供應壓力仍存,預計連玉米2201 合約在2 480~2 780 元/噸區間運行。

圖3 DCE玉米期貨走勢圖(日k行情)

3 USDA報告上調全球玉米產量及期末庫存

11月10日,美國農業部(USDA)公布了11月玉米供需報告,報告繼續上調2021-2022 年度全球玉米產量及庫存,報告中性利偏空,但受大豆期貨漲勢帶動,CBOT玉米12月合約上漲3.25美分,收于554.75美分。

全球:2021-2022 年度全球玉米產量上調641 萬t 至12.05億t,再次刷新歷史新高,因歐盟上調155萬t,阿根廷上調150 萬t,美國上調110 萬t;出口上調156 萬t 至2.03億t;總供應上調786 萬t 至16.79 億t;總消費上調362 萬t至11.72 億t,其中飼用消費上調107 萬t 至7.47 億t,工業消費上調255萬t至4.24億t;相應的期末庫存上調267萬t至3.04億t。

美國:2021-2022 年度美國玉米單產上調,玉米產量上調110 萬t 至3.83 億t,仍處于歷史第二高位,出口維持在6 350萬t,相應的總供應上調110萬t至4.15億t。因工業消費上調127 萬t,總消費上調至3.13 億t;期末庫存下調17萬t至3 794萬t。

中國:報告上調2020-2021年度中國玉米進口151萬t,出口下調0.6 萬t,期末庫存上調152 萬t,相應的2021-2022 年度中國玉米初始庫存、總供應量、期末庫存均上調152 萬t至2.06億t、5.05億t、2.11億t。其他數據并未調整,玉米產量保持2.73 億t,進口量保持2 600 萬t,總消費2.94億t。

4 1-10月中國進口玉米2 624萬t,同比增236%

2021 年10 月中國玉米進口130.3 萬t,環比下降63.1%,同比增加14.3%。海關數據顯示,2021 年1-10 月中國進口玉米2 623.5萬t,同比增加235.9%。

2021年10月中國進口高粱82.5萬t,環比增加27.2%,同比增加55.7%;1-10 月進口高粱817.6 萬t,同比增加102.9%。

2021年10月中國進口大麥132.4萬t,環比下降11.9%,同比下降1.2%;1-10 月進口大麥993.1 萬t,同比增加66.2%。

2021年10月中國進口小麥47.8萬t,環比下降24.9%,同比下降22.9%;1-10 月進口小麥805.1 萬t,同比增加24.0%(圖4)。

圖4 中國2011-2021年(10月)谷物進口數據

5 飼料需求環比增加,支撐玉米飼用消費

11 月,能繁母豬存欄穩中調整,仔豬供應量再降,生豬存欄有所增加,豬料需求小幅增加;肉雞出欄量環比下降,蛋雞存欄環比微降,禽料需求偏弱。據博亞和訊監測,2021年11月末,能繁母豬存欄環比減少0.01%,同比減少8.35%;全國生豬存欄環比增加0.71%,同比增加31.77%(圖5)。11 月豬價震蕩上漲,生豬出欄由虧轉盈,外購養殖仔豬補欄成本繼續下降,11月底外購、自繁自養生豬出欄分別盈利320 元/頭、170 元/頭左右。11 月肉毛雞出欄量減少,多地區新冠疫情及東北降雪刺激要貨情緒,屠宰凍品庫存降低,雞肉價格低位反彈,毛雞價格上漲,肉雞養殖虧損收窄。11 月雞蛋價格持續高位震蕩,養殖企業盈利環比增長;本月補欄量環比增加4.98%,在產蛋雞存欄環比微降。

圖5 2017-2021年(11月)生豬和能繁母豬存欄量

整體來看,11月飼料消費環比增加,支撐玉米飼用消費,但進口谷物替代仍處高位,玉米飼用消費增幅受限。

6 玉米價格漲,谷物價格跟漲,替代優勢仍存

6.1 國內玉米價格偏強運行,進口谷物價格上漲,雖然價差縮窄,但替代優勢仍存

11月,國內玉米價格止跌反彈,南方港口月度均價漲至2 876 元/噸,處于近五個月高位。受玉米價格上漲提振,進口谷物價格偏強運行,但仍有替代優勢,飼料中谷物替代處于高位。截至11 月26 日,廣東港美玉米完稅價2 610 元/噸,進口高粱2 750 元/噸,進口大麥2 450 元/噸,廣東港國產玉米價格在2 880 元/噸(圖6),與國內玉米價格相比,進口谷物價格優勢仍較大,短期替代仍處于高位。

圖6 2017-2021年(11月)全國主要谷物原料價格走勢圖

6.2 小麥價格強勢上漲,飼用消費環比下降

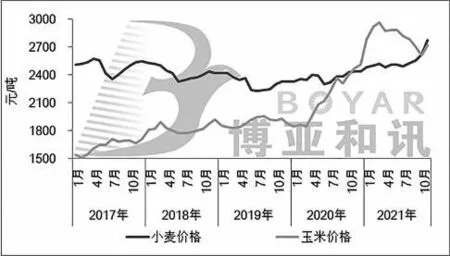

11 月小麥價格強勢上漲。進入11 月份,國儲小麥投放情況不及預期疊加受全國多地疫情散發,居民囤貨意愿增強,下游對面粉需求量增加,推動面粉企業加大對小麥的采購,支撐小麥價格高位攀升。小麥價格持續上漲,中儲糧網拍小麥競價銷售作出調整,僅限含有面粉加工的企業會員參加,貿易企業及飼料養殖企業被排除之外。政策調整后,當前多地儲備輪出成交率較低,加工企業提價收購糧源意愿減弱,小麥上漲動力不足。月底小麥價格延續下跌態勢,部分企業收購價格跌至2.8 元/千克以下,同時市場有傳聞表示小麥拍賣即將開啟,繼續關注政策指向。2021年11月全國小麥價格2 742元/噸,環比上漲5.3%,同比上漲14.4%,創歷史新高(圖7)。

圖7 2017-2021年(11月)全國玉米小麥價格走勢圖

11 月,小麥價格漲幅明顯,玉米-小麥價差倒掛持續擴大,飼用替代環比下降。據了解,在玉米主產區,大型飼料企業配方重新從小麥和稻谷調整成玉米,在小麥主產區,小麥使用比例仍保持高位,預計全年來看小麥在飼料中消費量有望達到3 200萬t左右。

7 盈利升溫,企業開工率環比增加、同比仍降

11 月,玉米價格觸底反彈,深加工產品跟漲,企業盈利持續升溫,提振企業開工率漲至半年高位。開工率:11月全國淀粉企業開工率64%,環比上漲7 個百分點,同比下跌5個百分點,酒精企業開工率52%,環比下跌2個百分點,同比下跌3個百分點(圖8)。價格:11月全國淀粉均價3 583 元/噸,環比上漲6.5%,同比上漲16.2%;全國酒精均價6 453 元/噸,環比上漲3.1%,同比下跌3.6%;加工利潤:玉米價格上漲,酒精、淀粉價格跟上漲,企業加工利潤持續增加,東北淀粉企業利潤處于近五年高位(圖9)。

圖8 2017-2021年(11月)深加工企業開工率

圖9 2017-2021年(11月)東北深加工盈利走勢圖

企業盈利持續升溫,開工率增加,但同比仍偏低,隨著月底玉米價格下跌且淀粉庫存升至高位,淀粉期現價格下跌,加工利潤較小幅收窄,預計后期深加工產品仍跟隨玉米價格走勢。據糧信中心11月供需數據顯示,2021-2022年度玉米工業消費7 700萬t,較上月下調100萬t。

8 市場博弈加劇,12月糧價震蕩偏強

供應方面:11月東北迎兩波降雪天氣,在售糧進度本就偏慢的情況下,市場上量一再推遲,供應壓力后移,12月若天氣給力,市場上量將陸續增加。2021 年1-10 月進口谷物累計超5 200 萬t,谷物進口持續增加,彌補國內玉米偏緊局面。新作豐產預期較濃加上大量進口谷物,玉米供應保持增加。

需求方面:生豬存欄小幅增加且養殖利潤升溫,豬料需求環比增加,但考慮到谷物替代仍占高位,玉米飼用消費雖有小幅增加,但增幅受限;深加工企業開工率環比增加,但同比仍下降,限制玉米工業消費。

整體來看,目前國內新季玉米陸續上市,但主產區售糧進度偏慢,季節性供應壓力仍存,利空玉米市場。但是,今年玉米種植成本增加,疊加疫情影響,市場挺價惜售,利多玉米市場。若12月天氣晴好,市場迎一波上量,玉米價格或偏弱調整;但若惜售情緒仍存,集中上量遲遲未到,加上企業節前備貨,玉米價格仍有上漲可能。預計12 月份玉米價格大幅漲跌的可能性不大,或以震蕩偏強運行,均價運行區間在2 550~2 750元/噸,關注全國疫情及國家政策變化。□

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26