FOF之王

2021-02-04 08:05:58易強

證券市場周刊 2021年4期

易強

從基金公司、券商及券商資管公司、銀行及銀行理財公司近期的動作來看,FOF 將是其未來的重要陣地。

從零到近千億,中國的FOF基金(Fund of Funds,基金中的基金)僅用了三年時間。

根據Wind資訊,截至2020年底,國內基金公司旗下FOF基金已達到142只,資產凈值合計910.54億元,分別同比增長1倍和2.17倍。在公募基金管理規模中,FOF基金所占比重為4.54‰;此時距離首只FOF基金成立,僅過去3年零2個月。

而在美國,FOF基金占共同基金的比重達到4.81‰時,用了12年(1997年底,美國FOF基金規模214.80億美元,共同基金規模44611.70億美元)。

事實上,若將券商資管以及銀行理財產品中的FOF型產品考慮在內,則國內FOF規模與公募基金管理規模之間的比例會更高。

Wind資訊顯示,截至2020年三季度末,券商資管產品中的FOF型產品共計169只,資產凈值合計163.80億元。

至于銀行及銀行理財子公司旗下理財產品中的FOF型產品,中國理財網上可以查到的數據是,截至2021年1月25日,處于“存續”狀態的有129只,處于“在售”狀態的有3只,皆為公募,但未披露資產數據。

從基金公司、券商及券商資管公司、銀行及銀行理財公司近期的動作來看,FOF將是其未來的重要陣地。

資金端和項目端方面,時機也已比較成熟。

資金端方面,社保基金及養老保險“三大支柱”加快入市在中央層面已經形成共識;這些資金的合計規模數以十萬億計,而其“保命錢”的屬性,決定了它們極度厭惡風險,追求穩健回報。

與此同時,“資管新規”的落實,又迫使包括銀行在內的金融機構發行及運營產品時放棄“保本”“保息”承諾,徹底打破剛兌,這又使投資者不得不尋求風格穩健的“替代產品”;根據銀行業理財登記托管中心與中國銀行業協會聯合發布的《中國銀行業理財市場報告(2019年)》,截至2019年底,凈值型產品存續余額10.13萬億元,同比增加4.12萬億元,增長68.61%。

項目端方面,截至2020年底,公募基金數量達到7384只,規模20.04萬億元。盡管規模仍遠不及美國共同基金,但數量上已極為接近。根據美國投資公司協會(ICI)發布的《Factbook(2020)》,截至2019年底,美國共同基金數量為7945只,規模總計21.29萬億美元。

足夠的基金數量,是FOF基金得以快速發展的基礎。根據《Factbook(2020)》刊登的信息,2000年初,美國共同基金數量達到8000只之后,出現了兩個非常有趣的現象:

其一是,在以后的20年,即2000年初至2019年底,美國共同基金的數量一直在8000只上下浮動。這在一定程度上說明,當市場成熟到一定的程度時,它需要的基金數量可能存在某個上限。

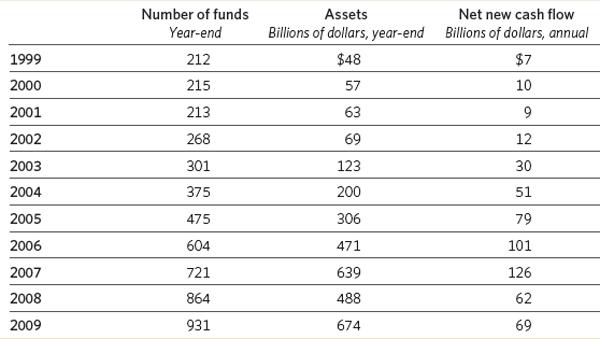

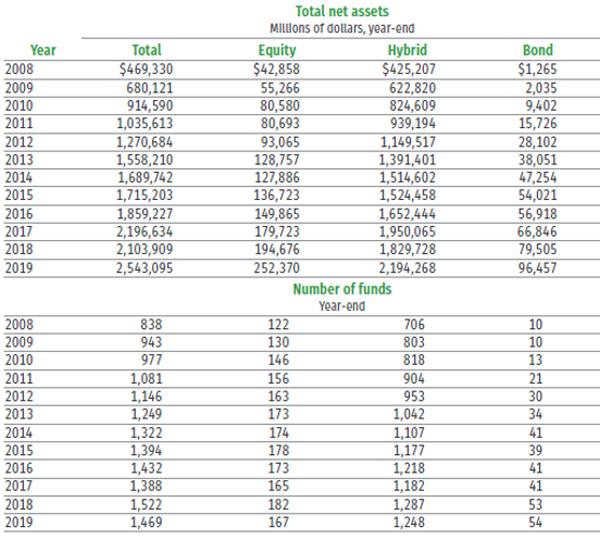

第二個現象是,正是從2000年開始,美國FOF基金跨越式發展:2000年,FOF基金數量為215只,2005年增至475只,2010年增至977只,2015年增至1394只,2019年增至1469只,同期FOF基金的規模分別為570億美元、3060億美元、9145.90億美元、17152.03億美元、25430.95億美元,在20年的時間里,增長了42.04倍;FOF基金占共同基金資產凈值的比例依次為8.19‰、3.44%、7.73%、10.95%、11.94%。

盡管中美之間在很多方面都不具備可比性,但是,美國FOF基金的發展節奏,在某種程度上至少存在參照意義。

那么,在未來,在一個數以十萬億計、并且仍在快速成長的公募市場中,FOF基金何時會完成從“千分之”到“百分之”的跨越?誰將是FOF之王?

圖1:美國共同基金持有的養老金資產凈值(1990-1999 年)

資料來源:《Factbook(2000)》

美國經驗

從美國的經驗看,FOF基金的發展主要取決于資金端的需求,以及項目端的供給。

眾所周知,早在20世紀70年代,FOF基金就已經在美國出現,但其真正意義上的第一只FOF基金,是先鋒基金(Vanguard Group)在1985年3月打造的。這只基金的投資標的是同一公司旗下的其他基金,其中,股票型基金與混合型基金所占比例大概分別為70%和30%。

據說,這只基金問世后頗受市場歡迎,但實際上其后幾年市場上的同類基金并不多。直至兩年之后,契機出現了。

即便是二十多年后,當巴菲特和索羅斯回憶起道瓊斯工業指數在1987年10月19日重挫22.61%的往事,仍然心有余悸。盡管美國很快就向世界證明了其資本市場具有強大的韌性與旺盛的生命力——就像它在2020年新冠疫情中不斷突破新高的表現一樣,但是,對于當時的美國投資界來說,這場股災讓他們清醒地認識到,1929年的“黑色一幕”未必一定不會重演。

他們得出的結論是,市場復雜多變,越來越難以預測,因此必須加深規避系統性風險的意識,通過巧妙的資產配置以分散風險。對包括401(k)計劃、403(b)計劃、IRAs(Individual Retirement Accounts)等在內的各種“保命錢”來說,更是如此。FOF基金的獨特資產配置方式,在很大程度上滿足了這種需求。

圖2:美國共同基金持有的401(k)計劃資產凈值(1991-19991 年)

與403(b)計劃主要面向大學、公立學校以及非盈利機構的雇員不同,401(k)計劃是美國私人企業的養老金計劃,20世紀80年代初開始啟動,其法律依據是美國1978年《國內稅收法》新增的第401條第(k)款,并因此而得名。

這個計劃的核心是雇員授權雇主扣繳部分稅前工資,并將其存入雇員個人的401(k)賬戶,用于長線投資。作為一個以養老為目的的長期資金積累計劃,它通常禁止雇員在59.5歲之前從中自由支取款項。雇主也會按照雇員扣款數額的一定比例定期往401(k)賬戶打入一筆相應款項,同時會成立一個委員會來幫助雇員管理這個賬戶,例如篩選作為第三方的專業投資機構,篩選證券投資組合等。

一方面,因為稅前扣款以及投資收益免稅,401(k)計劃大受歡迎,從而源源不斷地為美國資本市場尤其共同基金提供流動性,而資本市場的繁榮又充當了反哺的角色。另一方面,作為養老金受托管理人的機構投資者對風險高度敏感,于是,FOF基金具備的獨特屬性——極度分散風險、追求穩健收益——使其贏得了舞臺。

根據美國投資公司協會(ICI)發布的《Factbook(2000)》,1991年底,共同基金持有的養老金資產凈值共計3500億美元,1999年底增至24720億美元,增長了6.06倍。其中,共同基金持有的401(k)計劃資產凈值由350億美元增至7770億美元,持有的IRAs資產凈值由1890億美元增至12220億美元,分別增長了21.20倍和5.47倍。

上述報告同時顯示,1991年底,美國共同基金資產凈值為13932億美元,1999年底增至68463億美元。也就是說,1991年底,養老金資產占共同基金資產凈值的比重是25.12%,1999年底已升至36.11%。同期401(k)計劃的占比則由2.51%升至11.33%,IRAs的占比由13.57%升至17.85%。

共同基金所持養老金資產的大幅增加,除了受益于20世紀90年代美國資本市場的大牛——例如,1991年底至1999年底,道瓊斯工業指數(DJI.GI)及納斯達克指數(IXIC.GI)分別上漲了3.37倍和9.89倍,另一個重要原因在于,美國養老資產加大了對共同基金的投入力度。

數據顯示,1991年,美國的養老金資產約4萬億美元,其中,如上所述,共同基金所持部分為3500億美元,占比8.75%。到了1999年,在美國總計12.70萬億美元的養老金資產中,已經有19.46%被共同基金持有。

在很大程度上,正是因為養老金資產加大了對共同基金的投資力度——既表現為共同基金資產構成中養老金所占比例的增長,也表現為養老金資產注入共同基金的比例的提高,作為FOF基金底層資產的公募基金得到迅猛發展。

《Factbook(2020)》顯示,1987年底,美國共同基金的數量是2312只,到1991年底已增至3402只,到1999年底已增至7758只,同期其資產凈值分別為7691.70億美元、13921.70億美元、68337.50億美元。

至于同期FOF基金的發展情況,《Factbook(2005)》顯示,1989年底,即1987年股災過去兩年之后,美國FOF基金有18只,1991年增至20只,1999年增至212只,同期其資產凈值分別為12.84億美元、23.13億美元及483.10億美元。同期FOF基金的數量占共同基金的比重分別為6.13‰、5.88‰及2.73%,資產凈值占共同基金的比重分別為1.3‰、1.66‰及7.07‰。

從數據上看,在20世紀90年代,盡管FOF基金在美國共同基金中的占比非常低,資產凈值占比始終未能突破1%,其成長速度卻非常快。

不過,美國FOF基金的格局,到了新的千禧年才呈現出氣象。

進入21世紀之后,為了推動養老金投資FOF基金,美國國會不斷通過法律法規和稅收優惠政策予以支持,例如2001年的《經濟增長與減少稅收法案》、2006年的《養老金保護法案》等。

與此同時,共同基金行業出現了非常有趣的一幕:《Factbook(2020)》數據顯示,2000年底,美國共同基金的數量是8134只,可是,到2019年底,非但沒有增加,反而減少到7945只。事實上,在2000年至2019年期間,有8個年份數量低于8000只,在其余11個年份,數量最多的時候也不過8268只。

同期共同基金的資產凈值則由2000年底的69559.40億美元增至2019年底的212915.20億美元。換句話說,同期每只共同基金的平均資產凈值由8.55億元增至26.80億元,增長了2.13倍。

共同基金資產規模不斷膨脹的同時,基金數量卻不增反減,在某種程度上說明,一個市場所需基金的數量,或許存在一個上限。這個上限與基金管理人的管理能力相關,也與基金投資者的需要相關。畢竟,基金數量太多的話,既不好管,也不好選。

但是,對FOF基金來說,項目端出現的上述情況,意味著發展時機完全成熟。

于是,在《Factbook(2010)》以及《Factbook(2020)》中,投資者可以看到下述數據:2000年,FOF基金數量為215只,2005年增至475只,2010年增至977只,2015年增至1394只,2019年增至1469只。同期FOF基金的規模分別為570億美元、3060億美元、9145.90億美元、17152.03億美元、25430.95億美元,在20年的時間里,增長了42.04倍;FOF基金規模占共同基金資產凈值(同期分別為69559.40億美元、88887億美元、118310.60億美元、156578.70億美元、212915.20億美元)的比例依次為8.19‰、3.44%、7.73%、10.95%、11.94%。

國內背景

目前中國FOF基金所處背景與美國20世紀90年代有些類似:FOF基金管理法規以及養老保險第三支柱入市政策初步完備,資本市場快速發展,公募基金迅速擴容。

圖3:美國FOF 基金發展狀況(1999-2009 年)

資料來源:《Factbook(2000)》

圖4:美國FOF 基金發展狀況(2008-2019 年)

資料來源:《Factbook(2000)》

FOF基金管理法規方面,中國證監會2016年9月發布并實施《公開募集證券投資基金運作指引第2號——基金中基金指引》,對FOF基金的定義、投資范圍、收費模式等內容做了詳細規定。尤其在收費模式方面,吸取了美國的經驗教訓,明確規定“基金管理人不得對基金中基金財產中持有的自身管理的基金部分收取基金中基金的管理費”,以免出現不合理的雙重收費的情況。

同年10月,中國基金業協會發布《關于基金中基金(FOF)的基金經理注冊登記有關事項的通知》,對FOF基金經理的任職要求做了詳細規定。

2017年4月,證監會發布《基金中基金(FOF)審核指引》,要求各基金管理人按照相關要求,準備有關FOF基金注冊申報文件。

同年5月,中國基金業協會又發布《基金中基金估值業務指引(試行)》,對FOF基金投資非上市基金及交易所上市基金的估值方法分別做了詳細規定。

四個月后,首批6只FOF基金獲批;它們分別出自華夏、南方、嘉實、建信、海富通和泰達宏利等6家基金公司。同年10月及11月,6只FOF基金先后成立。盡管其發行規模合計僅有166.36億份,但是,卻完成了從0到1的跨越。

養老保險第三支柱入市政策方面,證監會2018年3月初出臺了《養老目標證券投資基金指引(試行)》(下稱“《指引》”),明確指出“養老目標基金應當采用基金中基金形式或中國證監會認可的其他形式運作”,并且規定“養老目標基金應當采用成熟穩健的資產配置策略,控制基金下行風險,追求基金長期穩健增值。投資策略包括目標日期策略、目標風險策略以及中國證監會認可的其他策略”。

養老保險第三支柱指的是個人養老金賬戶,包括個人儲蓄性養老和商業養老保險等;它是對作為政府主導并負責管理的基本養老保險基金(第一支柱)、以及由企業主導的企業年金和職業年金(第二支柱)的補充。

目前中國FOF基金所處背景與美國20 世紀90 年代有些類似:FOF 基金管理法規以及養老保險第三支柱入市政策初步完備,資本市場快速發展, 公募基金迅速擴容。

按照《指引》的定義,養老目標基金是指以追求養老資產的長期穩健增值為目的,鼓勵投資人長期持有,采用成熟的資產配置策略,合理控制投資組合波動風險的公募基金。它是養老保險第三支柱的重要組成部分。

在運作方式方面,《指引》規定,“養老目標基金應當采用定期開放的運作方式或設置投資人最短持有期限,與基金的投資策略相匹配……封閉運作期或投資人最短持有期限應當不短于1年”。

同時規定,封閉運作期或投資人最短持有期限在1年以上、3年以下的,基金投資于股票、股票型基金、混合型基金和商品基金(含商品期貨基金和黃金 ETF)等品種的比例合計原則上不超過 30%;封閉運作期或投資人最短持有期限在3年以上、5年以下的,上述比例原則上不超過60%;封閉運作期或投資人最短持有期限在5年以上的,則上述比例的上限可達到80%。

為了推動養老保險第三支柱、尤其是養老目標基金的發展,《指引》發布一個月之后,即2018年4月,財政部、稅務總局、人社部、銀保監會及證監會等五部委聯合發布《關于開展個人稅收遞延型商業養老保險試點的通知》(下稱“《試點通知》”),決定自同年5月起在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點,試點期限暫定一年。“對試點地區個人通過個人商業養老資金賬戶購買符合規定的商業養老保險產品的支出,允許在一定標準內稅前扣除;計入個人商業養老資金賬戶的投資收益,暫不征收個人所得稅;個人領取商業養老金時再征收個人所得稅。”個人投保人每月最高可稅前抵扣1000元。

上述試點被認為是一種與美國401(k)計劃相似的嘗試(不同之處在于,缺乏企業本身的參與)。《試點通知》與之前發布的《指引》及其他政策一起,讓基金公司對養老目標基金及FOF基金的未來抱有極大期待。

在此之前,通過受托管理社保基金、基本養老保險基金及企業年金,不少基金公司已經有豐富的經驗儲備。

根據人社部及社保基金會發布的數據,目前受托管理社保基金的專業投資機構有18家(含基金公司16家,券商2家),受托管理基本養老保險基金的專業投資機構21家(含基金公司14家,保險機構4家,資管公司2家,券商1家),受托管理企業年金的專業投資機構22家(含基金公司11家,養老及保險機構7家,券商2家,資管公司2家)。

上述受托管理機構目前主要是通過直接投資股票、債券等底層資產而非以FOF的形式進行投資。不過,未來時機成熟時,FOF基金未必不會成為主要選項之一。

根據社保基金會發布的《社保基金年度報告(2019年)》及《基本養老保險基金受托運營年度報告(2019年)》,2019年末,社保基金會運營的社保基金資產總額為26285.66億元,其中,委托投資資產15875.49億元,占比60.40%;同期社保基金會運營的基本養老保險基金資產總額10767.80億元——僅占同期基本養老保險基金累計結存余額(62873億元,人社部數據)的17.13%,其中,委托投資資產6713.79億元,占比62.35%。

人社部發布的《全國企業年金基金業務數據摘要(2020年三季度)》顯示,截至2020年三季度末,全國企業年金積累基金20947.49億元,同期22家受托管理機構共有投資組合4342個,組合資產金額合計20332.24億元。

換言之,考慮到2020年的牛市行情,粗略統計,截至2020年三季度末,社保基金、基本養老保險基金及企業年金的受托管理規模合計大概率已經超過4.30萬億元,相當于2020年GDP(101.60萬億元,國統局數據)的4.23%。

參照美國經驗,這項比重未來將有很大提升空間。根據美國投資公司協會發布的《Factbook(2020)》,2019年底,美國養老金資產總額為32.30萬億美元,其中,僅通過共同基金持有的資產凈值就達到9.90萬億美元,占到同年美國GDP(21.70萬億美元)的45.62%。

三方角力

再回到FOF基金。

《指引》及《試點通知》等政策的發布之后,基金公司管理的FOF基金發展迅速。

2018年底至2020年底,兩年時間,FOF基金數量增長4.92倍,規模增長7.42倍。

根據Wind資訊,2018年底,市場上FOF基金共有24只,資產凈值合計108.17億元;2019年底,FOF基金增至71只,資產凈值合計287.66億元;2020年底,FOF基金增至142只,資產凈值合計910.54億元。2018年底至2020年底,兩年時間,FOF基金數量增長4.92倍,規模增長7.42倍。

在公募整體規模中,FOF基金所占比例也迅速提高:2018年底為0.8‰,2019年底為1.96‰,2020年底為4.55‰。

2021年1月13日,嘉實民安添歲穩健養老一年持有(010277.OF)成立,發行份額50.83億份。使得FOF基金數量增至143只,規模增至961.37億元。

數據同時顯示,截至1月25日,有27只FOF基金待審批,其中5只已獲證監會“第一次反饋意見”。這意味著,FOF基金規模突破1000億元指日可待。

在“基金公司系”FOF基金的構成中,養老目標基金目前仍占主導地位。

Wind資訊顯示,在143只FOF基金中,養老目標基金有110只,占比76.92%;截至1月24日,該110只養老目標基金資產凈值合計655.08億元,占比68.14%;持有人數量合計

“基金公司系”FOF基金之所以成長迅速,除了依賴于上述政策——尤其養老保險第三支柱入市政策——的支持,在很大程度上,是因為國內資本市場、尤其公募基金行業為其提供了成長的機會與空間。

以A股來說,截至2021年1月25日,上市公司數量達到4163家,總市值達到90.87萬億元,與三年前(2018年1月24日:3480只,67.60萬億元)相比,分別增長了19.63%和34.42%。同期上證指數、深證成指、滬深300、創業板指漲幅分別為3.41%、38.35%、29.97%和94.33%。隨著科創板的發力,以及注冊制的繼續落實,A股將為公募基金——作為FOF基金的底層資產——提供更豐富的投資標的以及機會。

公募基金方面,截至2021年1月24日,基金數量達到7463只——與前述美國共同基金的數量相去不遠,規模達到20.41萬億元,與三年前(2018年1月25日:4720只,11.64萬億元)相比,分別增長了58.11%和75.34%。

資本市場、尤其公募基金迅速擴容的背后,是家庭財富管理的多元化趨勢。

Wind資訊則顯示,截至2020年上半年末,個人投資者所持公募基金資產為8.26萬億元,占比49.87%;而在2017年上半年末,這兩項數值分別為4.69萬億元及47.20%。

上述趨勢在一定程度上是監管部門不斷引導的結果,并將在未來繼續下去。

2018年4月,央行、銀保監會、證監會、外匯局聯合印發了《關于規范金融機構資產管理業務的指導意見》(下稱“資管新規”)。文件明確規定,過渡期結束后,“金融機構對資產管理產品應當實行凈值化管理”,金融機構發行的新產品——包括銀行理財產品在內——不再保本保息,徹底打破剛兌。

表:中國公募基金市場狀況

資料來源:Wind

上述“過渡期”原本在2020年底結束,但是,因為“新冠肺炎疫情對全球經濟造成嚴重沖擊,部分企業生產經營困難增多”,2020年7月31日,經國務院同意,央行會同國家發改委、財政部、銀保監會、證監會、外匯局等部門聯合發布《優化資管新規過渡期安排 引導資管業務平穩轉型》公告,將“過渡期”延至2021年底。

在此之前,于2020年1月,銀保監會發布《關于推動銀行業和保險業高質量發展的指導意見》;明確指出,“十四五”期間,“要大力發展企業年金、職業年金、各類健康和養老保險業務,多渠道促進居民儲蓄有效轉化為資本市場長期資金。”

這些明顯是“配套”而來的政策,無疑極大利好FOF基金的發展,因其所具分散風險、穩健收益的屬性,非常符合社保基金、養老保險“三大支柱”,以及早已習慣“剛性兌付”的投資者的需求。

事實上,除了基金公司,券商資管公司、銀行及銀行理財子公司都已經成立FOF型產品。

Wind資訊顯示,截至2020年三季度末,券商資管產品中的FOF型產品共計169只,資產凈值合計163.80億元。

至于銀行及銀行理財子公司旗下理財產品中的FOF型產品,中國理財網上可以查到的數據是,截至2021年1月25日,處于“存續”狀態的有129只,處于“在售”狀態的有3只,皆為公募,但未披露資產數據。

FOF之王

那么,在未來,比如2025年,誰將是FOF之王?

以管理FOF基金的數量(僅計主基金,規模合并計算)論,截至1月25日,在143家公募持牌機構中,華夏、工銀瑞信、南方等三家基金公司各有7只產品,并列第一位;易方達、廣發等兩家公司皆有6只產品,并列第二位;匯添富、嘉實各有5只產品,排在第三位。

在管理規模方面,民生加銀以176.16億元排在第一位,興證全球以128.02億元排在第二位,交銀施羅德以123.20億元排在第三位。

民生加銀、興證全球及交銀施羅德旗下FOF基金分別僅有3只、4只和2只,但是,它們旗下都有一只或兩只規模遠超平均水平(6.73億元/只)的產品,使得它們可以在管理規模上排在前列。

例如,交銀安享穩健養老一年(006880.OF)的規模達到113.49億元,民生加銀卓越配置6個月(008886.OF)、民生加銀康寧穩健養老一年(006991.OF)分別為101億元和69.99億元,興全安泰穩健養老一年持有(010266.OF)為56.58億元。在FOF基金中,這四只基金的規模依次排在前四位。

數據顯示,上述四只基金的發行份額分別為20.43億份、29.82億份、11.68億份和56.58億份,也就是說,除了興全安泰穩健養老一年(2020年11月成立)之外,前三只基金(成立時間分別為2019年5月、2020年2月和2019年4月)都是在運行過程中迅速成長起來。定期報告顯示,截至2020年上半年末,前三只基金個人投資者所持份額占總份額的比例依次為98.96%、100%和100%。

但是,這種規模領先優勢能否一直持續仍是未知之數。因為與華夏、工銀瑞信、南方、易方達、匯添富、嘉實、廣發等基金公司相比,民生加銀、興證全球及交銀施羅德有一個不容忽視的劣勢——沒有社保基金、基本養老保險基金和企業年金的投資管理牌照。

反過來進一步說,如果社保基金、基本養老保險基金和企業年金未來都加大對FOF基金的投資力度,那么,擁有相關投資管理牌照的機構將被賦予極大優勢。對同時擁有三張牌照的華夏、易方達、工銀瑞信、南方、博時、銀華、中信證券(600030.SH)等機構來說,更是如此。

一個非常有趣的現象是,在143只FOF基金中,規模低于5000萬元的“迷你基金”竟然有35只,不足1億元的有50只。而且,這些“迷你基金”絕大部分出自規模排名前二十、甚至前十的基金公司。對于并無規模壓力的大公司而言,這種操作當另有深意。

業績及風控水平當然也是影響FOF基金規模的重要因素。

根據Wind資訊,在143只FOF基金中,有過去兩年(截至2021年1月25日)業績數據的是26只,其中,跑贏業績基準的有20只,占比76.92%;業績表現排名前五的基金分別來自海富通、前海開源、中歐、南方和華夏。同期除卻指數型及貨幣型基金的公募基金(有業績數據可查的共計3779只)整體跑贏業績基準的比例是84.41%。

在有過去一年業績數據的84只FOF基金中,跑贏業績基準的有74只,占比88.10%;業績表現排名前五的基金分別來自富國、平安、海富通、華夏和匯添富。同期除卻指數及貨幣基金的公募基金(有業績數據可查的共計4575只)整體跑贏業績基準的比例是83.74%。

至于控制回撤方面,在成立時間超過兩年的26只FOF基金中,過去一年最大回撤低于10%的有19只,占比73.08%。同期成立時間超過兩年且除卻指數及貨幣基金的公募基金共計3815只,過去一年最大回撤低于10%的有1908只,占比50.01%。

總體來說,從過去一兩年的數據來看,FOF基金在業績方面并無突出優勢,在控制回撤上的優勢則相對明顯。

在某種程度上,這與FOF基金的產品結構有關。

按照Wind資訊的分類結果,在143只FOF基金中,只有1只普通股票型(規模1.38億元),其余142只都是混合型。在142只混合型FOF基金中,又有平衡混合型55只,偏債混合型50只,偏股混合型37只,合計規模分別為132.15億元、611.35億元、216.49億元,占比分別為13.75%、63.59%和22.66%。總體來說,在961.37億元的FOF基金整體規模中,權益類占比不足1/4。

這一占比低于公募基金的平均水平。如前所述,截至1月24日,公募基金規模達到20.41萬億元,但是,權益類(主要包括普通股票型、偏股混合型和靈活配置型三類)占比僅為31.12%。

不過,若國內資本市場真正走出“長牛”行情,權益類產品在FOF基金乃至整個公募基金中的占比有望進一步提高。但是,FOF基金的屬性同時又決定了其占比存在上限。

以美國為例,截至1990年底,在14.26億美元的FOF基金資產凈值中,權益類為2.11億美元,占比14.80%;到2000年底,FOF基金資產凈值增至569.11億美元,其中,權益類為162.06億美元,占比增至28.48%;到2019年底,FOF基金資產凈值增至25430.95億美元,其中,權益類為2523.70億元,占比又降至9.92%。

以上是整體而言。具體到個例,則千差萬別,因為投資機構的實力與長處并不相同,行情也總在變動之中。

比如,截至2020年年底,在先鋒基金(Vanguard Group)——美國的FOF之王——旗下16只養老或退休基金(含12只目標日期產品,4只目標風險產品)的底層資產構成中,股票占比一般都在30%以上,有的甚至超過80%。例如,在Vanguard LifeStrategy Growth Fund (VASGX)的底層資產中,股票占比高達80.33%。

業界的共識是,權益類產品的投研實力,將在很大程度上決定未來國內FOF之王的歸屬。

遺憾的是,由于數據有限,我們無法對券商資管公司、銀行及銀行理財子公司所管理的FOF型產品的現狀做進一步觀察。可以肯定的是,在未來FOF勢力版圖中,基金公司、券商資管、銀行及銀行理財子公司將展開激烈的角逐。

最后需要補充的是,除了投資管理機構,在FOF發展過程中,公募投顧公司——幫助投資者篩選基金是其主要業務之一——也將扮演舉足輕重的角色。

為了發展公募投顧業務,2019年10月,證監會向券商、基金公司和基金銷售機構下發了《關于做好公開募集證券投資基金投顧業務試點工作的通知》。其后不久,華夏、易方達、南方、嘉實、中歐等基金公司,以及中信建投(601066.SH)、招商銀行(600036.SH)等券商和銀行已獲得試點資格。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12