中國經濟進入主動補庫存

2021-02-04 08:05:58連平

證券市場周刊 2021年4期

連平

如果把全球金融市場比作大海,2020年無疑是波譎云詭、驚濤駭浪的一年。狂風過后,余波未平,2021年大類資產走勢仍有不小的懸念,各類資產如何權衡取舍,市場觀點仍存在諸多分歧。

世界經濟可能于下半年整體性復蘇

全球疫情的未來趨勢,一方面取決于各國政府抗疫采取的措施,包括封鎖、隔離等;另一方面則取決于疫苗的問世和推廣。當前全球疫苗研發進展順利,截至2020年11月底,全球各國共開發200多種新冠疫苗,其中48種正在進行人體臨床試驗,10款疫苗處于三期臨床試驗的最后測試階段。從各主要經濟體人均疫苗、預計首次接種疫苗的時間和疫苗供應能力來判斷,全球疫情拐點大概率出現在2021年二三季度之間。

隨著全球疫情步入拐點,各國政府將逐步放松防控措施,各地復工復產將加快展開。2021年一季度后,隨著疫苗開始接種和拜登上臺執政,美國經濟弱復蘇的狀態可能轉為較為穩定的中強度復蘇;待疫情影響得到控制后,則可能進入強復蘇階段。歐元區經濟下半年可能進入弱復蘇狀態。日韓經濟2021年回升可能持續。綜合研判,2021年世界經濟運行隨疫情拐點于年中后出現明顯恢復態勢,也可能進入整體性復蘇階段。世界銀行最新發布的報告預計,2021年全球經濟將增長4%。有機構預測美國經濟增長可能超過4%。世界經濟將伴隨全球生產經營活動趨于活躍,國際貿易投資回暖,企業盈利狀況改善,資本國際間流動加快,投資者風險偏好回升,市場整體性的投資機會將逐漸顯現。

弱勢美元效應顯現

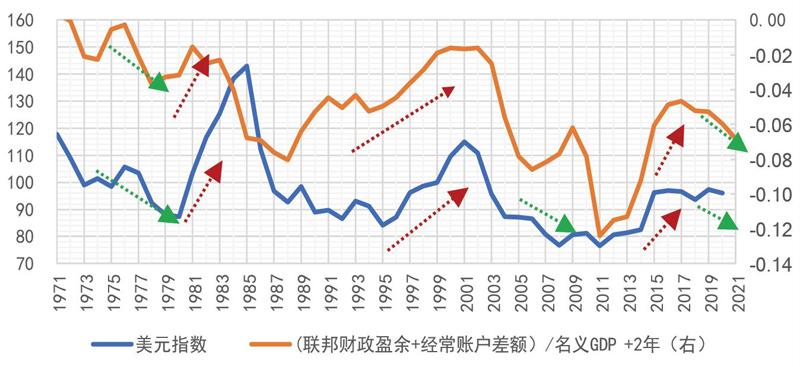

經驗表明,美國“雙赤字”大約領先美元指數兩年左右,雙赤字的擴大是美元趨向貶值的重要條件。財政赤字意味著美國經濟增長動能邊際減弱,國債規模飆升,使得投資者越來越質疑美國償債壓力,由此引發對美元信心的動搖。貿易赤字快速擴張則直接導致美元貶值壓力加大。2020年美聯儲超寬松貨幣政策將導致美元資產相對收益下降,2021年美國的量化寬松和低利率將繼續維持。總體判斷,2021年美元走弱將是一個大概率事件。當美國大選塵埃落定、歐洲疫情再度反復,美元指數也存在階段性回彈的可能。

圖:雙赤字領先美元指數約2年

數據來源:Wind,植信投資研究院

弱美元利好大宗商品與新興市場股市。在美元走弱的背景下,全球經濟復蘇,全球貿易回暖,對大宗商品需求回升;當下商品貿易主要以美元計價,受益于美元貶值,大宗商品價格也會出現回升。經驗表明,在美元走弱的情況下,資金會流向新興市場,有利于新興市場優質資產的價值重估。中國經濟率先復蘇且增長速度最快、中國資產將更為受益。長期以來,美元指數和國內十年期國債利率存在較為穩定的負相關,弱美元下國債利率趨于上行。

中國經濟步入主動補庫階段

中國目前處于被動去庫階段,2021年將邁向新一輪主動補庫周期。一個庫存周期通常跨度為3-5年,可以劃分為被動去庫(需求上升、庫存下降)→主動補庫(需求上升、庫存上升)→被動補庫(需求下降、庫存上升)→主動去庫(需求下降、庫存下降)四個階段。其中前兩個階段對應經濟復蘇,后兩個階段對應經濟回落,復蘇階段平均時長約13-23個月。

由于制造業企業“以銷定產”的經營模式,新訂單是庫存周期中的領先指標,而產成品庫存只是制造業企業經營行為調整的一個滯后項,因此庫存周期的核心在于需求而非庫存本身。2020年1月,主動去庫存完成,接下來對應的是被動去庫。由于新冠疫情沖擊,PMI新訂單從2020年6月才觸底回升,于是被動去庫階段開啟,目前已持續約6個月。當下工業企業41個細分行業庫存大多出現震蕩上行的跡象,預計2021年大概率將逐步邁向全面補庫階段。被動去庫與主動補庫持續時間一般約13-23個月,據此推斷,主動補庫階段將延續7-17個月。庫存周期對傳統行業利潤的影響較大,主動補庫存周期意味著量價齊升,進而帶動企業利潤上行,推動企業投資增長。

中國經濟穩步復蘇、庫存周期邁入主動補庫階段,將利好順周期板塊,如上游行業、大金融、機械設備等行業。

2021年上半年重點配置權益類資產

從整體上看,2021年股票市場的投資環境相比2020年將出現大幅改善,主要體現在四個方面:一是股票資產的成長性向好。中國經濟穩步復蘇步入庫存周期上升階段,企業盈利持續改善“十四五”規劃政策紅利釋放等將推高部分行業上市公司的成長前景。二是宏觀政策保持連續性、穩定性和可持續性,積極財政政策和穩健貨幣政策下流動性合理充裕,重大改革舉措引導更多長期資金進入股市,海外量化寬松環境下金融市場開放將帶來更多的流動性。三是全球投資者對2021年整體經濟復蘇充滿期待,中國經濟強勁復蘇將改善投資者的市場預期。四是中美關系階段性緩和、全球經濟整體性復蘇前景和弱美元效應顯現將提升投資者風險偏好。

國內股市估值偏低,IPO募資影響或階段性減弱。A股市場雖然經歷了連續兩年整體上漲的行情,但大多數上市公司的估值水平遠未呈現泡沫。雖然部分上市公司在短期大幅上漲后可能估值偏高,但行業整體的估值水平依然較低。2018-2020年累計漲幅超過50%的行業只有15個,而不足10%的則有5個。

反觀全球市場,除A股和港股外的主要股市估值2020年都飆升至較高水平。美股納斯達克指數、日經指數2020年底估值水平相比2019年均已翻番,納斯達克指數市盈率更是達到66.6的高點。

IPO規模回歸正常則有望降低資金流出規模,對維持市場充裕的交易資金規模非常重要。IPO募資規模在經歷了2020年7月1000億元的單月新高后連續六個月下滑,到12月收縮至不足200億元。科創板和創業板注冊制初期的IPO高峰已逐漸降溫,2021年上半年IPO規模有望回歸2019年平均水平。

綜合以上分析,2021年對于股票資產建議超配,其中以A股市場配置為主,H股部分行業和個股也存在投資機會。

A股市場建議圍繞“十四五”規劃、順周期、資本市場改革三類題材超配相關行業,適當減配估值水平過高、基本面難以支撐的個股。H股市場主要以內地科技類以及業務和內地聯系緊密的上市公司為主,把握低估值機會。

宏觀經濟和資本市場的各種利好對股票市場的支撐作用主要集中體現于2021年上半年,形成上漲行情。從市場結構來看,上半年A股主要體現為指數漲、大盤股漲、部分行業快漲,小盤股則有較大的不確定性。其背后的重要邏輯是,頭部企業的抗風險能力較強,經濟活動向頭部企業集中,上半年,尤其是一季度,同比低基數效應導致頭部企業經營業績增長明顯。

而經歷上半年上漲行情后,融資活動也將逐漸恢復活躍。下半年行情預期將出現類似2020年的盤整走勢。不過,下半年A股表現雖不如上半年搶眼,但也不排除會出現行業二線藍籌輪動行情,有可能出現在7月-9月。

高估值個股短期回調和監管機構控制海外資金流入是2021年上半年的主要風險點。部分個股經前期上漲后已缺乏基本面支撐,短期回調風險加大。另外海外配置A股市場的資金主要是短期資金,與FDI等長期資金不同,容易受到監管關注。監管政策方面的調整也是短期潛在風險之一。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00