代理理論視角下成本粘性對企業(yè)績效的影響研究

2021-01-29 00:16:06肖鮮艷

國際商務(wù)財會 2021年18期

肖鮮艷

【摘要】成本粘性對企業(yè)的經(jīng)營績效有著顯著影響。文章以滬深198家房地產(chǎn)上市公司2013—2019年數(shù)據(jù)為基礎(chǔ),實證分析了成本粘性對企業(yè)績效的影響。結(jié)果發(fā)現(xiàn),房地產(chǎn)上市公司之間的企業(yè)績效和成本粘性之間均存在較大差異,成本粘性對企業(yè)績效存在顯著的負向影響,同時,公司規(guī)模、成長性、經(jīng)濟增長率、資產(chǎn)負債率等因素對企業(yè)績效也具有顯著影響。

【關(guān)鍵詞】成本粘性;企業(yè)績效;代理理論;房地產(chǎn)公司

【中圖分類號】F275

★基金項目:本文系廣州華立學院(原廣東工業(yè)大學華立學院)2020年度本科高校校級精品在線開放課程《成本管理會計》項目及2021年度校級一流本科課程《基礎(chǔ)會計》線上線下混合式示范教學項目成果之一。

一、引言

房地產(chǎn)行業(yè)作為國民經(jīng)濟支柱產(chǎn)業(yè),具有極強的產(chǎn)業(yè)關(guān)聯(lián)度,為我國經(jīng)濟發(fā)展提供了強有力的經(jīng)濟支持。而隨著公司改革的不斷深入和供給側(cè)結(jié)構(gòu)性改革的不斷推進,房地產(chǎn)公司面臨著更加激烈的市場競爭和更加復(fù)雜的經(jīng)濟環(huán)境,房地產(chǎn)行業(yè)產(chǎn)業(yè)升級面臨著巨大挑戰(zhàn)。

基于人力成本和資源成本逐步上升的宏觀背景,房地產(chǎn)公司如何在產(chǎn)業(yè)升級中降低成本和實現(xiàn)資源的有效配置成為重點和關(guān)鍵。傳統(tǒng)成本習性理論認為,企業(yè)成本與業(yè)務(wù)量之間存在一定的內(nèi)部相關(guān)關(guān)系,但企業(yè)成本的增減與業(yè)務(wù)量的變動方向沒有必然聯(lián)系(胡姝敏,2016)。而已有研究指出,企業(yè)成本的變化還與內(nèi)部控制質(zhì)量(林鐘高和丁茂桓,2017)、管理者投資行為(毛麗娟和焦麟舒,2018)、管理者自利行為(鄭玉玲, 2019)有關(guān),這些因素導(dǎo)致業(yè)務(wù)量上升和下降幅度相同時,成本的邊際變化量不一致,出現(xiàn)成本隨業(yè)務(wù)量上升時的邊際增加量大于業(yè)務(wù)量下降時的邊際減少量情形,即成本粘性現(xiàn)象。

基于代理理論,企業(yè)存在成本粘性,并對企業(yè)績效產(chǎn)生影響。首先,管理者為了構(gòu)建自己的“商業(yè)帝國”,維護自身薪酬和職位,通過過度投資和擴大企業(yè)規(guī)模來降低被解雇的風險,以及創(chuàng)造晉升機會,從而造成企業(yè)經(jīng)營管理的非最優(yōu)決策,損害企業(yè)價值,降低企業(yè)績效。朱羽(2018)基于管理者“商業(yè)帝國”動機視角,發(fā)現(xiàn)在控制經(jīng)濟因素條件下,“商業(yè)帝國”構(gòu)建是企業(yè)成本粘性產(chǎn)生的重要原因,“商業(yè)帝國”構(gòu)建會通過成本粘性降低企業(yè)績效。其次,企業(yè)內(nèi)部代理問題會產(chǎn)生相應(yīng)的道德風險,以及造成一定的機會主義行為,管理者在個人利益最大化的驅(qū)動下,謀取控制權(quán)私利,造成資源消耗和非生產(chǎn)性成本增加,從而產(chǎn)生成本粘性。陳輝和韓璟(2019)以制造業(yè)上市公司為案例進行了實證研究,結(jié)果發(fā)現(xiàn),對于制造行業(yè)來說,成本粘性是普遍存在的,制造業(yè)的公司治理是解決代理沖突的有效手段,可以通過公司治理優(yōu)化,減少代理沖突,降低成本粘性,減輕企業(yè)績效的負向影響。最后,企業(yè)所有權(quán)和控制權(quán)分離,導(dǎo)致管理者考慮配置資源落腳點不是企業(yè)價值最大化,而是實現(xiàn)自身權(quán)力和利益最大化,從而造成企業(yè)資源配置的不合理,進而導(dǎo)致成本與收入的非同比例變動,出現(xiàn)成本粘性。薛維軍(2020)基于企業(yè)資源配置的研究視角,分析了成本粘性對企業(yè)績效的影響,發(fā)現(xiàn)資源配置可以發(fā)揮中介作用,通過成本粘性影響企業(yè)績效。

對于房地產(chǎn)企業(yè)來說,基于代理理論,當房地產(chǎn)公司呈現(xiàn)銷售業(yè)績下降情形時,管理者不會要求降低薪資,而呈現(xiàn)銷售業(yè)績上升情形時,管理者卻要求加薪,同時,管理者會通過留有閑置資源以供備用,從而導(dǎo)致房地產(chǎn)公司的成本并不會隨著銷售業(yè)績的增減變化而發(fā)生相對稱的變化,可見房地產(chǎn)行業(yè)存在成本粘性。因此,本文將以房地產(chǎn)公司為例,驗證成本粘性對企業(yè)績效的影響。

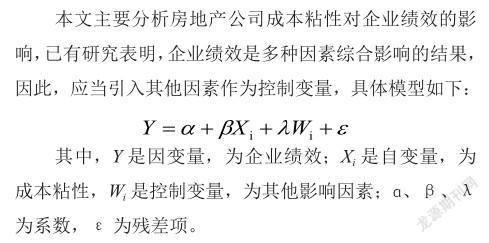

二、模型、變量與數(shù)據(jù)

(一)模型構(gòu)建

(二)變量說明

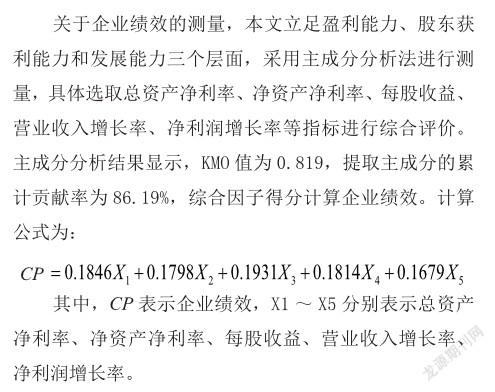

1.因變量

2.自變量

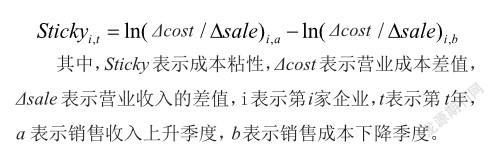

參考相關(guān)研究成果,WEISS模型能夠定量化企業(yè)層面的粘性水平,本文選取WEISS模型測量企業(yè)的成本粘性。計算公式為:

3.控制變量

已有研究表明,公司規(guī)模、資產(chǎn)負債率、企業(yè)成長性和經(jīng)濟增長率等因素對企業(yè)績效存在顯著影響。公司規(guī)模越大,其擁有的資源越豐富,滿足生存發(fā)展需求的能力越強,更有可能推動企業(yè)績效的增加。企業(yè)資產(chǎn)負債率越低,其資本結(jié)構(gòu)越合理,能夠為企業(yè)的發(fā)展提供充裕的資金支持,從而提高企業(yè)績效。企業(yè)成長性越大,其主營業(yè)務(wù)收入增長率越高,越有利于企業(yè)績效的提高。宏觀經(jīng)濟發(fā)展越好,越能夠為企業(yè)提供良好的外部環(huán)境,并且能夠通過推動大眾消費顯著提供市場容量,從而提高企業(yè)績效。本文選取公司規(guī)模、資產(chǎn)負債率、企業(yè)成長性和經(jīng)濟增長率作為控制變量。

綜上,各變量定義及符號見表1。

(三)數(shù)據(jù)來源

基于《上市公司行業(yè)分類指引》中的“房地產(chǎn)業(yè)”公司,選取2013—2019年滬深交易所的房地產(chǎn)上市公司作為樣本公司,樣本數(shù)據(jù)則來自CSMAR數(shù)據(jù)庫,公司篩選遵循以下三個準則:第一,為保證樣本公司數(shù)據(jù)的完整性,樣本公司為2013年之前上市的公司;第二,為保證樣本公司的代表性,剔除ST公司數(shù)據(jù);第三,為保證數(shù)據(jù)的有效性,剔除有明顯錯誤觀測值的公司,比如營業(yè)收入、費用等數(shù)值為零或為負的公司。最終獲取198家房地產(chǎn)上市公司作為分析樣本。

三、實證分析

(一)描述性統(tǒng)計分析

2013—2019年樣本房地產(chǎn)公司企業(yè)績效的描述性統(tǒng)計結(jié)果見表2。企業(yè)績效的最小值和最大值均以2016年為拐點,呈現(xiàn)出先升后降的趨勢,即房地產(chǎn)公司的整體企業(yè)績效2013—2016年期間逐年提升,2016—2019年期間逐年下降。企業(yè)績效的標準差介于0.5214~0.6207之間,均大于0.5,說明房地產(chǎn)公司的企業(yè)績效之間存在較大差異。

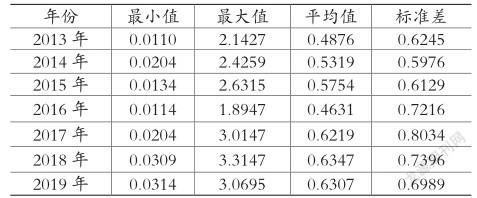

2013—2019年樣本房地產(chǎn)公司成本粘性的描述性統(tǒng)計結(jié)果見表3。成本粘性的最小值介于0.0110~0.0314之間,最大值介于1.8947~3.3147之間,粘性程度跨度比較大。企業(yè)績效的標準差介于0.5976~0.8034之間,均大于0.5,說明房地產(chǎn)公司的成本粘性之間存在較大差異。

其他變量的描述性統(tǒng)計分析結(jié)果見表4。樣本企業(yè)公司規(guī)模自然對數(shù)的最小值為20.0149,最大值為26.1039,標準差為1.2694,說明樣本企業(yè)規(guī)模存在較大差異,符合中國房地產(chǎn)行業(yè)企業(yè)結(jié)構(gòu)。資產(chǎn)負債率的最小值為0.1365,最大值為2.3149,平均值為1.0649,超過1,符合房地產(chǎn)負債率高的事實。企業(yè)成長性的最小值為-0.3315,最大值為0.9518,標準差為1.2619,說明房地產(chǎn)企業(yè)成長性差異很大。宏觀經(jīng)濟增長率的最小值為1.0148,最大值為1.2216,標準差為0.0164,說明宏觀經(jīng)濟幾乎沒有太大變化。

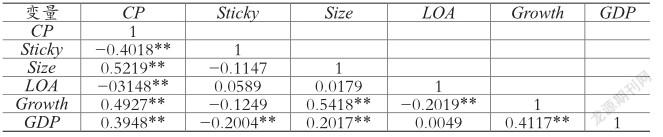

(二)相關(guān)性分析

相關(guān)性分析結(jié)果見表5。企業(yè)績效與成本粘性的pearson相關(guān)系數(shù)為-0.4018,在0.05的顯著性水平呈現(xiàn)負相關(guān),說明在沒有其他控制變量影響的情況下,房地產(chǎn)公司的企業(yè)績效與成本粘性存在負相關(guān)關(guān)系。此外,企業(yè)績效與公司規(guī)模、成長性、經(jīng)濟增長率之間存在顯著的正相關(guān),與資產(chǎn)負債率之間存在顯著的負相關(guān),說明這些控制變量也適用于房地產(chǎn)公司的企業(yè)績效分析。

(三)回歸分析

回歸分析結(jié)果見表6。調(diào)整后的R2值為0.619,說明自變量對因變量的解釋程度為61.9%,解釋力較強。F值為20.149,且在0.05的水平顯著,模型通過F檢驗。

VIF的最大值為1.4249,最小值為1.2167,均小于 2,不存在多重共線性問題。成本粘性與企業(yè)績效的回歸系數(shù)為-0.1149,在0.05水平上顯著負相關(guān),說明房地產(chǎn)公司的成本粘性越大,企業(yè)績效越低。公司規(guī)模、成長性、經(jīng)濟增長率與企業(yè)績效的回歸系數(shù)分別為0.1216、0.0098、0.0109,且均在0.05水平上顯著正相關(guān)。資產(chǎn)負債率與企業(yè)績效的回歸系數(shù)為-0.0011,且在5%水平上顯著負相關(guān)。

四、結(jié)論與建議

(一)主要結(jié)論

本文以我國滬深198家房地產(chǎn)上市公司 2013—2019年的數(shù)據(jù)為基礎(chǔ),實證分析了成本粘性對企業(yè)績效的影響,研究結(jié)果表明:第一,從代理理論出發(fā),房地產(chǎn)企業(yè)管理者基于自利行為會產(chǎn)生成本粘性現(xiàn)象。第二,我國房地產(chǎn)上市公司的成本粘性和企業(yè)績效均存在較大差異。第三,我國房地產(chǎn)上市公司的成本粘性對企業(yè)績效具有顯著的負向影響。

(二)相關(guān)建議

對于房地產(chǎn)公司而言,如何降低企業(yè)成本,充分發(fā)揮資源合理配置作用尤為重要,可以通過降低成本粘性來增強企業(yè)績效,提出三點對策建議:第一,建立健全審計相關(guān)法律法規(guī),加強房地產(chǎn)公司的監(jiān)督監(jiān)管機制,以此減輕信息不對稱問題,削弱“代理成本”的負面效應(yīng),從而降低成本粘性,提升企業(yè)績效。第二,優(yōu)化完善房地產(chǎn)公司的激勵機制,從而遏制管理者因自利動機而產(chǎn)生的過度投資與資源控制行為,有效降低成本粘性,提升企業(yè)績效。第三,不斷提高房地產(chǎn)公司的公司治理水平和創(chuàng)新經(jīng)營管理方式,提高決策效率,有效降低企業(yè)成本,緩解成本粘性,提升企業(yè)績效。

主要參考文獻:

[ 1]胡姝敏.關(guān)于不對稱成本習性理論與框架的探析[ J].財務(wù)與會計,2016(18):36-39.

[ 2]林鐘高,丁茂桓.內(nèi)部控制缺陷及其修復(fù)對企業(yè)債務(wù)融資成本的影響:基于內(nèi)部控制監(jiān)管制度變遷視角的實證研究[ J].會計研究,2017(4):73-80.

[ 3]毛麗娟,焦麟舒.管理者行為視角下成本粘性影響因素及控制[ J].甘肅社會科學,2018(6):204-210.

[ 4]鄭玉玲.基于經(jīng)理人自利行為的企業(yè)成本粘性問題及防范機制研究[ D].昆明:云南大學,2019.

[ 5]朱羽.自由現(xiàn)金流、管理者機會主義行為與企業(yè)成本費用粘性[ D].南京:南京審計大學,2018.

[ 6]陳輝,韓璟.我國上市公司成本粘性對企業(yè)績效的影響研究[ J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2019 (6):35-36.

[ 7]薛維軍.管理層動機、成本粘性與企業(yè)績效[ J].財會通訊,2020(22):53-57.

[ 8]李兆芃.成本粘性文獻得述[J].國際商務(wù)財會.2019(11):94-96.