巨災保險試點模式與保費厘定方法及其應用研究

2021-01-27 00:53:44龔日朝楊美琴谷洪波劉香伶

懷化學院學報 2020年6期

龔日朝, 楊美琴, 谷洪波, 劉香伶

(湖南科技大學商學院,湖南湘潭411201)

一、引言

保險是現代經濟的重要產業和風險管理的基本手段,是社會文明水平、經濟發達程度、社會治理能力的重要標志,具有社會 “ 穩定器 ” 和經濟 “ 助推器 ” 的作用[1]。巨災保險是針對臺風、地震、滑坡、泥石流、洪水、森林火災等巨大災害而設立的一種特殊保險。2014 年深圳市民政局與中國人保財險深圳市分公司正式簽訂《深圳市巨災救助保險協議書》,深圳市巨災救助保險自2014 年6 月起正式實施。同年,國務院印發了《關于加快發展現代保險服務業的若干意見》,明確要求 “ 圍繞更好保障和改善民生,以制度建設為基礎,以商業保險為平臺,以多層次風險分擔為保障,建立巨災保險制度 ”[1]。2016 年保監會印發了《中國保險業發展 “ 十三五 ” 規劃綱要》,明確要求建立健全我國巨災保險制度,盡快開展頂層設計并實施[2]。浙江寧波市、云南大理州和玉溪市、四川省、河北張家口市、廣東省、福建廈門市以及湖南省等省或市相繼出臺了巨災保險試點的政策制度文件①,并開啟了試點工作。2016年12 月26 日中國城鄉居民住宅地震巨災保險運營平臺在上海保險交易所正式上線,標志著我國巨災保險制度開始落地與實施[3]。

縱觀目前我國各試點地區巨災保險制度,都是采用 “ 政府+保險公司 ” 的模式,政府作為投保人,政府財政負擔保費,保險公司承擔部分風險,如:寧波由市政府出資3 800 萬購買巨災保險,由保險公司承擔7 億元風險;云南由省財政和州縣財政按3∶2 的比例出資3 215 萬年保費購買商業保險公司的保險服務和風險保障,由保險公司承擔農村房屋保險4.2 億元和城鎮居民死亡保險8 000 萬元的風險額度。這種模式建立在政府和保險公司所簽署的巨災保險協議之上,協議的核心問題是如何界定巨災、確定保險公司最大賠付額以及如何厘定相應年保費等。

基于上述背景,本文以我國目前各地區巨災保險試點模式為研究對象,從政府和保險公司博弈的視角,分析保險協議簽署過程中博弈雙方的博弈行為,探索保險協議簽署過程中巨災的界定、最大賠付額的確定和相應保費厘定等問題的方法,旨在探尋試點模式得以創新與推廣的突破口,真正實現巨災保險的需求驅動,形成政府引導全民參與巨災保險的市場格局。

二、文獻綜述

保險公司通過免賠額制度、再保險、風險轉嫁資本市場(巨災保險期權、巨災債券和巨災互換等)以及風險轉嫁于政府(政府再保險) 等多種渠道開展巨災風險分散與轉移,已經成為學術界和保險界的共識[4]。我國學者借鑒日本、新西蘭地震災害風險轉移模式、法國自然災害風險轉移模式等構建了多種轉移模式[5],如張琴和陳柳欽[6,7]提出由直接保險公司分別與再保險公司、資本市場和政府巨災保障基金三個主體簽訂分保協議的轉移機制;劉玲和彭元琪等[8]將資本市場作為一個主體納入機制,提出由潛在受災者(投保人)、直接保險公司、再保險公司、資本市場和政府巨災風險保障基金五類主體依次承擔風險的相互依存的鏈條型轉移模式,等等。同時,基于相關轉移機制內各風險承擔主體之間存在的不完全信息博弈關系,一些學者運用博弈論的方法探討巨災保險主體之間的行為機理[9,10],如黃英君和李江艷[11]通過理論研究發現,巨災保險必須在政府的參與下才可能順利推行,完全商業模式根本不可能改變我國巨災保險市場失靈現狀。目前我國的巨災保險市場還處于初始階段,保險公司承擔巨災保險的平均賠付率不到每年總損失的2%,巨災保險市場基本上處于失靈的狀態[12]。究其原因,主要是需求和供給方面的原因。

一是對巨災保險的需求不足。需求不足之因是多方面的,Doherty N A[13]認為巨災風險的小概率導致個體進行資產組合時容易忽略巨災風險是導致需求不足的原因之一;劉玲和龔日朝等[12]運用制度經濟學理論分析,認為巨災保險的準公共產品屬性也是其因。因為巨災事件發生時公共財產和居民個人財產可能同時遭受損失,甚至公共財產遭受的損失占大部分。特別地,在我國農村一些居民剛剛脫貧的當下,盡管大部分居民深知巨災保險是一種需要,但 “ 心有余而力不足 ” ,在購買醫療保險、社會養老保險都有困難的情況下,更沒有剩余資金購買巨災保險,更何況巨災是小概率事件,從經濟學角度分析還具有邊際效用低的特點。同時,李文娟[14]通過研究一些經濟比較發達、居民收入比較高的地區,認為經濟的發展和居民收入的增加并不會增加對巨災保險的需求,相反,居民更強的自保能力和政府強有力的財政救助、不遺余力的防災減災工程和預防行為等會顯著降低巨災保險需求。此外,也有學者認為我國保險業的一些負面新聞對巨災保險需求產生了影響,導致人們對巨災保險的認識不足甚至抗拒[15]。

二是巨災保險的供給不足。巨災保險供給包括高質量產品供給、管理與服務供給兩個主要方面,其中保險產品的設計與開發是核心,也是難點。目前,學術界圍繞巨災風險的概率分布、保費定價、破產概率估算等關鍵技術問題進行了大量的研究。從20 世紀中期開始,學術界運用概率論和隨機過程等理論,研究巨災風險損失特征分布函數——重尾(厚尾) 分布,并對其定義、性質等問題進行了研究[16]。保費定價核心技術,不僅要解決轉移過程中每一環節的定價,而且要解決基于整個系統各個環節的均衡定價。目前,對巨災風險轉嫁資本市場的定價問題研究比較多,基本上是運用均衡定價原理或者隨機過程等理論方法構建定價模型[17],如運用均衡定價原理構造巨災債券定價模型或利用帶散粒噪聲強度的Cox 過程來描述巨災事件等對巨災保險定價進行研究,也有學者采用財務分析模型(DFA)、期望效應模型等。但鑒于巨災風險的地域差異和小概率特征,目前我國區域巨災事件及其損失數據庫的建設滯后,難以獲得準確的巨災風險概率分布函數,因此,上述定價技術在實際中的應用還存在不足。正因為理論上的不完善,嚴重制約了巨災保險的設計與開發,導致我國保險公司提供的巨災保險產品少、供給能力不強。

目前我國已經啟動了多個省份或地區的巨災保險試點,投保人都是政府,相當于政府唱 “ 獨角戲 ” ,并不是 “ 官民結合、全民參與 ” 的模式。這種試點模式雖然能減輕政府災后救助的財政困難,對災后恢復與重建具有一定的作用,但是并不能滿足廣大受災群眾的客觀需求。因此,進一步創新這種試點模式和巨災保險機制,逐步將廣大居民吸引到巨災保險投保人群體,激發人們的巨災保險需求,才是改變巨災保險市場失靈的良藥。

三、我國巨災保險試點模式與保費厘定模型

關于巨災保險市場失靈之原因,早在1990 年就有學者指出,無論是損失程度多么大,乃至不能精算,都不是保險市場不能有效運轉的根本原因。石興[17]認為根本原因在于風險轉移方案所對應的保險價格是否合理以及風險可保性定義是否適應巨災。也就是說,巨災風險可保與否,關鍵在于風險轉移機制和市場結構的安排能否實現風險轉移和優化分配,風險轉移方案所對應的保險價格要能被各保險主體所接受,并能有助于相關主體各自效用的提高。

目前我國巨災保險試點基本上都采用 “ 政府+保險公司 ” 的模式,僅由保險公司承擔部分風險,而未將巨災再保險和資本市場等主體納入風險承擔機制。政府選擇試點的保險公司不存在 “ 愿保 ” 和 “ 不愿保 ” 的問題,政府和保險公司的博弈只需要基于巨災保險試點區域的財政(含國家財政支持) 情況、災害類型、頻率與特征等,針對巨災保險的三個最核心問題,找到均衡解{S*,M*,p*},其中S*為巨災保險合同中啟動巨災保險賠付的 “ 觸發值 ” ,即災害發生當年直接經濟損失達到什么標準啟動巨災賠付;M*為保險公司承擔的最大風險值;p*為政府繳納的巨災保費。值得注意的是,現實中政府財政有限,每年用于巨災保險的資金預算是一個有限數,而且基本上是明確的。因此,政府和保險公司簽署巨災保險合同時,需要解決兩個核心問題。

一是界定什么是巨災,即確定啟動巨災保險賠付協議的 “ 觸發值 ” 。目前巨災保險試點大多并不針對哪種具體災害,而是將試點地域的所有自然災害作為保險標的。基于這一設計,保險公司與政府簽署巨災保險合同,首要的是與政府協商確定災害事件年直接損失達到多少時界定為巨災,也就是確定啟動巨災保險賠付協議的 “ 觸發值 ” 。否則,保險公司基本上年年要賠付,因為隨著全球氣候變異加劇等因素,試點區域每年自然災害的發生是一個大概率事件,甚至是必然事件。比如湖南就有 “ 無災不成年 ” 的說法[18],只不過是災害造成的損失大小不同而已。保險公司作為理性主體,如果不設置 “ 觸發值 ” ,則不可能與政府簽署巨災保險合同,這是政府和保險公司的 “ 共同知識 ” 。保險公司希望啟動巨災保險賠付的 “ 觸發值 ” 越大越好,值越大,則啟動巨災保險賠付的概率越小;而政府作為投保人則希望 “ 觸發值 ” 越小越好,值越小,則啟動巨災保險賠付的概率越大,能減輕災后恢復重建過程中政府財政支付的壓力。這就形成了保險公司與政府之間的第一個博弈要素。

二是確定保險公司承擔巨災風險的最大值。實際上,面對巨災損失的巨大性,我國試點的幾家保險公司即使形成共保體也很難承擔任何一次巨災所造成的全部經濟損失,只能承擔部分風險。保險公司與政府都非常清楚這一客觀現實。因此,巨災保險試點的協議中都必須約定保險公司承擔的風險損失上界M,也就是對超過該上界的損失部分,保險公司并不進行賠付。對于這一上界M 的確定,保險公司和政府之間同樣存在著矛盾,保險公司希望該上界越小越好,承擔的風險更小;而政府則希望該上界越大越好,一旦巨災發生政府可以獲得更多的保險賠付,這就形成了保險公司與政府之間的第二個博弈要素。

基于以上分析,在政府年繳保費預算確定的條件下,如何界定啟動巨災保險賠付協議的 “ 觸發值 ” 和確定保險公司承擔的最大風險等就成為保險公司與政府博弈的現實決策問題。

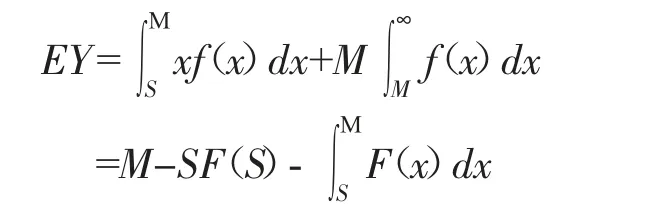

假設試點區域每年自然災害經濟損失X 是一個隨機變量,且災害事件年損失X 達到S 時界定為巨災,即X≥S 時啟動巨災保險賠付,則每年發生巨災保險賠付概率p=p(S)=Pr{X≥S}。如果X 具有分布函數F(x),對應密度函數f(x),則

記保險公司愿意承擔的最大損失值為M,由保險公司與政府共同商討所確定。顯然其與S 存在兩種關系:

情形1:M≤S,即保險公司愿意承擔的最大損失值M 不超過觸發值S。此時保險公司的賠付金額Y滿足:

情形2:M>S,即保險公司愿意承擔的最大巨災損失值M 大于觸發值S。該情形的保險公司賠付機制顯然是賠付金額Y 滿足:

在這種機制下,根據期望原理,保險公司每年賠付的期望值為

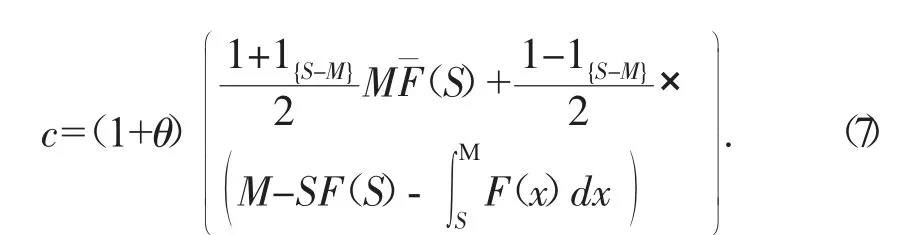

相應地,保費c 等于期望賠付額和附加費用之和,即有

運用示性函數綜合上述兩類機制,即

將(3) 式和(5) 式進行綜合,得到如下定理:

定理 巨災保險保費c 與保險公司愿意承擔最大巨災損失值M 和觸發值S 具有二元函數關系

其中θ 表示附加費率,0<θ<1。

現實中,各級政府每年的財政預算中用于巨災保險的預算是確定的。因此,假設政府繳納的巨災保險保費c=C*是一個確定數。在該假設下,保險公司承擔的最大風險M 是巨災 “ 觸發值 ” S 的函數。在M≤S 的機制下,有顯示表達式M=C*(1+θ)-1顯然 “ 觸發值 ” S 越大,越小,則保險公司要承擔的最大風險M 越大。而在M>S 的機制下,M 與S 滿足函數如下式:

根據以上分析,目前我國巨災保險試點中,在政府財政巨災保險保費預算確定的條件下,巨災保險合同簽署的關鍵問題轉化為S 和M 的決策。至此,要協商決策S 和M 的大小,理論上必須掌握試點區域自然災害的年損失分布特征,并擬合出每年自然災害直接經濟損失X 這一隨機變量的分布函數F(x)。可是,客觀現實中,雖然最近十幾年各級地方政府開展災害管理,并進行了相應的災情統計,但樣本數據依然太少,不足以擬合準確的分布函數,也就是無法獲得災情損失分布函數。面對這一客觀數據的制約,保險公司和政府只能依據現有統計數據,將上述問題運用離散化形式處理。

為此,本文假設根據歷史災情統計數據,巨災保險試點區域的自然災害年損失以億元為單位,按照四舍五入具有分組頻數分布特征

其中X=n 表示災害損失為n 億元,取整數,頻數pn滿足p1+p2+…+pn+…=1。基于這一離散型分布特征,同樣假設S 和M 也取以億元為單位的整數,根據上述定理可得到如下推論:

推論 巨災保險保費c 與保險公司愿意承擔的最大巨災損失值M 和觸發值S 具有離散型二元函數關系:

很容易證明(8) 式具有性質特征:在S 固定的條件下,保費c 是M 的單調遞增函數,而在M 固定的條件下,保費c 卻是S 的單調遞減函數。顯然這一性質特征符合人們的認知。

四、實證研究

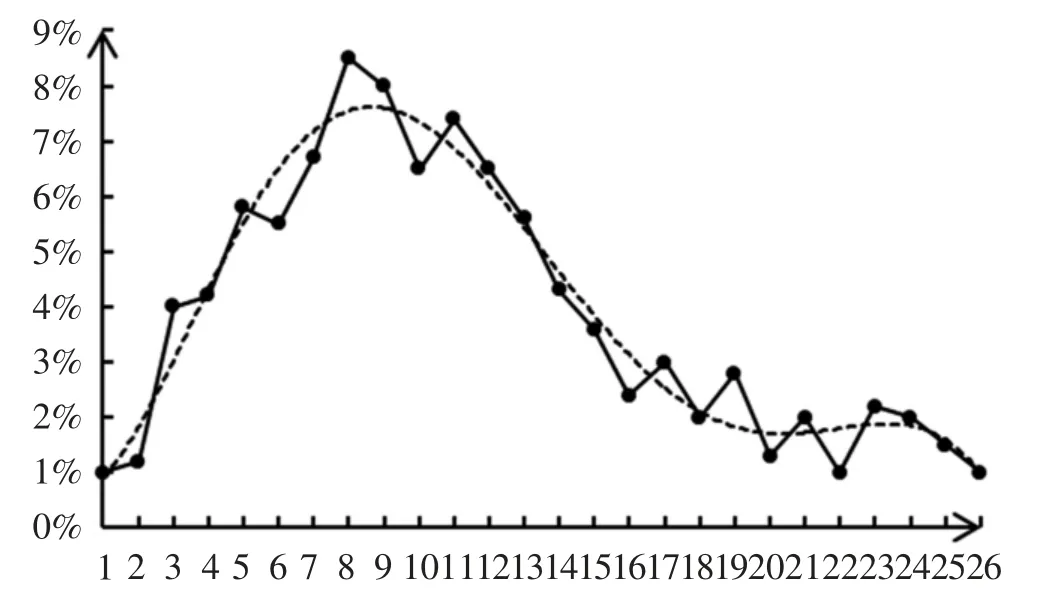

根據上述理論模型,本文以湖南巨災保險試點模式為研究對象,分析湖南省巨災保險保費的厘定方法,并提出相關的建議。龔日朝和顏元等[4]給出了1980—2009 年湖南省自然災害損失區間數年度統計分布,本文在該統計數據的基礎上,根據湖南省統計年鑒和中國宏觀數據挖掘分析系統等數據庫資料,進一步統計2010—2018 年湖南災害損失數據對統計分布進行修正,取區間數的下界值為代表,獲得了離散型統計分布,見表1。根據表1 數據繪制分布曲線(見圖1),可以發現湖南省自然災害損失呈現右偏分布特征,均值為112.32 億元,眾數在80 億~90 億元之間。理論上可用參數方法、半參數或非參數方法對分布進行擬合檢驗,看是否具有厚尾分布特征。但由于現實數據有限,同時本文是采用(8) 式的離散公式開展近似計算,因此,沒有進一步進行該檢驗工作。

圖1 湖南省1980—2018 年自然災害損失統計分布線

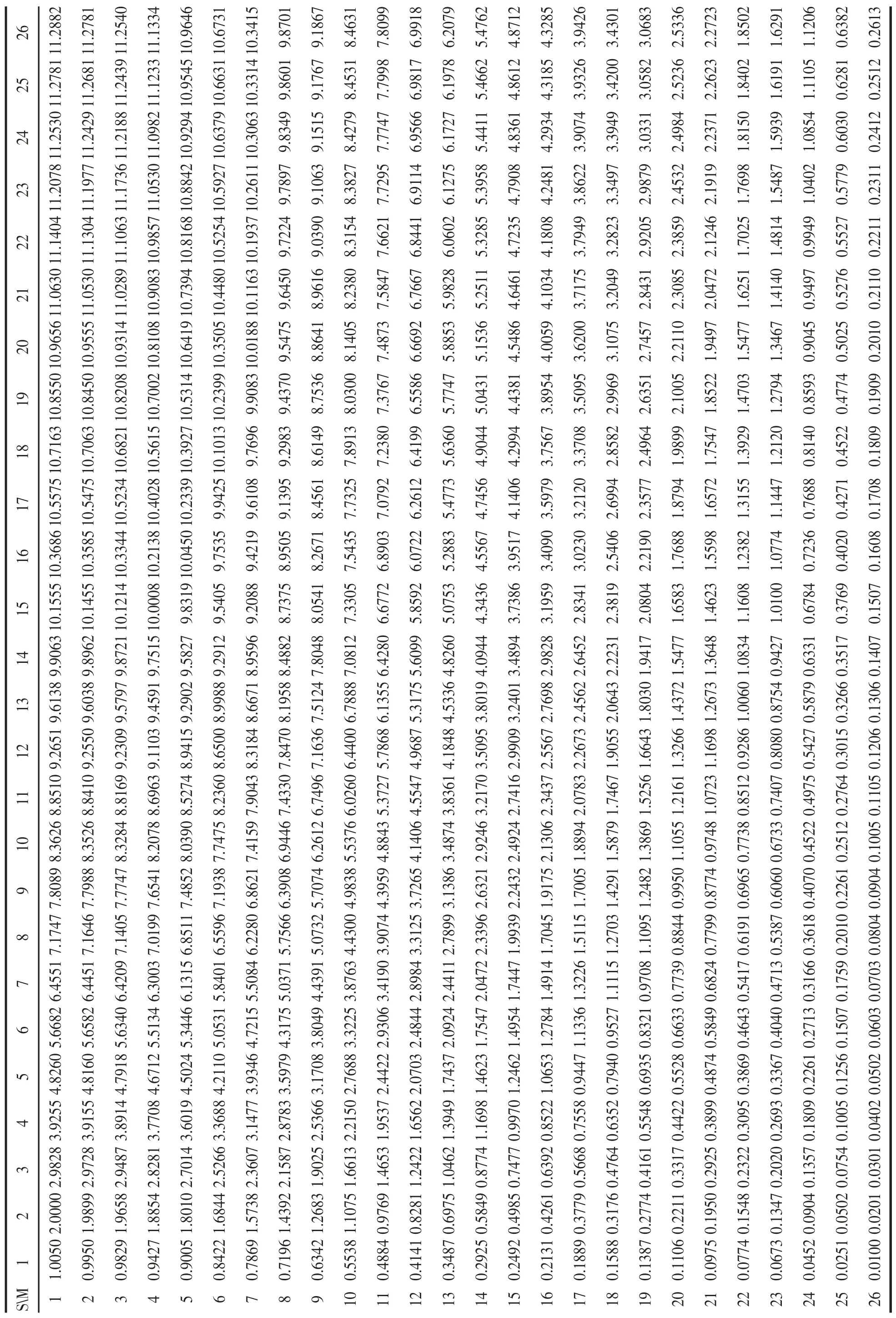

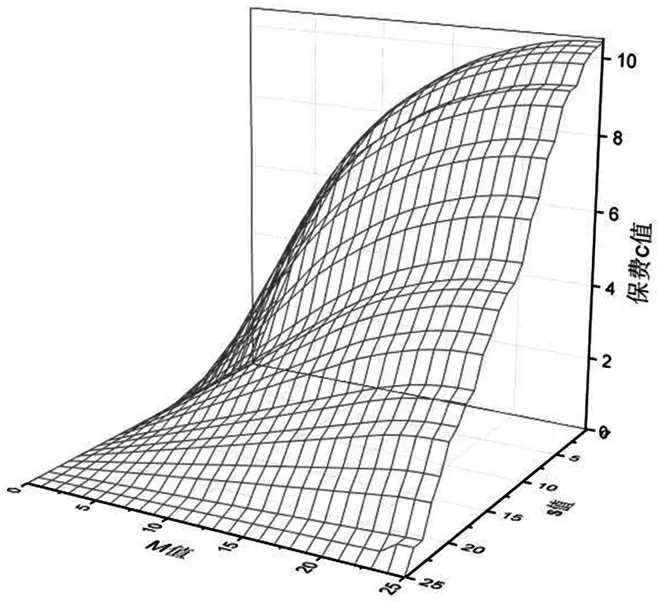

根據上述理論分析,運用離散情形下的保費計算公式(8),本文假設取保險附加費率θ=0.5%,可以計算得到S 和M 兩兩對應情形下的保費矩陣(見表2),其具有圖2 三維特征。

于是,政府和保險公司在簽署巨災保險試點協議過程中,可以根據表2,依據各自的條件和目標確定保費、巨災保險理賠啟動臨界值以及保險公司承擔的最大風險值。

表1 湖南省1980—2018 年自然災害損失統計分布概率 單位:10 億元

表2 湖南省巨災保險巨災界定值、保險公司承擔最大風險值和巨災保費對應表單位:10 億元

圖2 湖南省巨災保險保費C=c(S,M)函數圖

湖南省2017 年財政撥款巨災保險保費為0.4312億元②,2019 年為0.6462 億元③。如果假設湖南省財政撥款巨災保險保費預算不超過1 億元,假設將近1 億元,則根據表2,很容易看出,巨災保險只能有如下幾種方案可供選擇:

方案一:如果保險公司承擔的最大風險為10 億元(對應表2 中) M=1 所在列),則巨災保險理賠觸發值S 大致為210 億元(對應表2 中S=21 所在行);

方案二:如果保險公司承擔的最大風險為20 億元(對應表1 中M=2 所在列),則巨災保險理賠觸發值S 大致為240 億元(對應表2 中S=24 所在行);

方案三:如果保險公司承擔的最大風險為30 億元(對應表2 中M=3 所在列),則巨災保險理賠觸發值S 大致為250 億元(對應表2 中S=25 所在行)以下一點,大致為244 億元;

方案四:如果保險公司承擔的最大風險為90 億元(對應表2 中M=9 所在列),則巨災保險理賠觸發值S 大致為260 億元(對應表2 中S=26 所在行)。

由此可見,依靠財政1 億的巨災保險,保險公司只承擔損失在210 億以上的巨災風險,此時巨災發生的概率不到10%,也就是說保險公司每年進行賠付的概率不到10%。此外,表2 的數據充分說明,要想實現巨災保險的功能,唯一的途徑是提高保費,然而財政的有限性不可能做到,顯然只能通過充分調動廣大民眾的巨災保險積極性,實現全民共保才有可能提高保費。

湖南省人口數將近7 000 萬,如果按照龔日朝和顏元等[4]提出的每人提供將近25 元的巨災保費,則全省保費額將達到17.5 億,根據表2,保險公司可以承保130 億的風險,獲得50 億的保險賠付,賠付額可達到總損失的38.4%。

五、結語

本文以我國部分省市開展的巨災保險試點模式——政府+保險公司模式為研究對象,分析了主體之間的行為特征與目標,構建了巨災保險保費厘定模型,揭示了巨災界定值、保險公司承擔最大風險值和巨災保費三者之間的內在數理邏輯關系。通過實證研究發現,如果完全依靠有限的財政投保巨災保險,則保險公司只能承保特別巨大的災害風險,而且賠付率都很低。目前我國部分試點地區的巨災保險,并不能充分發揮保險的功能,只是在一定程度上減輕政府開展災后恢復重建的財政負擔。因此,唯有通過試點積累一定的經驗和數據,充分發揮廣大居民包括企事業單位的積極性,以此提高保費,才能真正實現巨災保險的功能,充分發揮其社會 “ 穩定器 ” 和經濟 “ 助推器 ” 的作用。

注釋:

①來源:近年來我國各省市出臺的巨災保險相關政策:https://finance.jrj.com.cn/2019/06/26044027755691.shtml.

②來源:湖南省財政廳累計撥付巨災保險保費補貼4 312 萬元.http://www.ocn.com.cn/jinrong/201707/dkqcu10115136.shtml.

③來源:湖南巨災保險現場理賠兌現會召開人身巨災保險3 日賠付到位.http://hunan.voc.com.cn/article/201907/201907180903055003.html.