成本粘性、資產結構與企業價值

2021-01-25 11:19:49高雅翠金秀蘋

會計之友 2021年1期

高雅翠 金秀蘋

【摘 要】 煤炭是我國能源業的重要支撐,加強成本管理是煤炭上市公司提升企業價值、實現可持續發展的必要手段,因此成本粘性對煤炭上市公司企業價值是否具有影響作用值得深入研究。選取2011—2018年滬深煤炭上市公司為樣本,使用層級回歸研究成本粘性對企業價值的影響關系,并進一步研究資產結構對二者的調節作用。實證結果表明:2011—2015年間,即產能過剩時,成本粘性與企業價值呈負相關關系;2016—2018年煤炭上市公司成本粘性與企業價值呈正相關關系;資產結構會加劇產能過剩時期成本粘性與企業價值之間的負相關關系。

【關鍵詞】 煤炭上市公司; 成本粘性; 資產結構; 供給側改革; 企業價值

【中圖分類號】 F234.3;F275.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)01-0080-06

一、引言

煤炭是我國經濟建設和運行的重要支撐,根據2019年統計數據,我國全年能源消耗總量為48.6億噸標準煤,煤炭消費量占能源消費總量的57.7%,在我國能源消耗中占有主導地位。但受多種因素影響,我國經濟增速放緩,同時煤炭行業在黃金十年期間積累了過多產能未能及時釋放,共同造成煤炭行業價格下跌、產能過剩和高資產負債率的現象,企業面臨全面虧損。企業價值最大化是當下資本市場經濟運行的核心,煤炭上市公司作為我國能源業的主要組成成分,為保障企業長期發展,對其企業價值影響因素的研究已經成為重中之重。由于企業的成本與利潤息息相關,在此形勢下,加強成本管理是煤炭上市公司擺脫現狀的關鍵。2015年習近平總書記首次提出以“去產能”“降成本”為核心的供給側改革,我國煤炭業進入轉型期。改革前,煤炭上市公司盲目擴張,但市場需求量下降,使得企業產能過剩,煤炭上市公司資產密集度較高,非流動資產占比較大,調整成本較高,資源配置效率低下。隨著供給側結構改革不斷推進,煤炭上市公司資源冗余問題得以緩解,成本控制升級、資產結構不斷優化。2015—2017年間利潤總額共增長290.5%,企業價值迅速回升。由此可見,進行有效而合理的成本管理已經成為企業,尤其是煤炭行業在當前的政策環境和市場環境下保持其獲利能力、提升企業價值的重要保障。而近年來,由于激烈的市場競爭,原有的成本性態理論已不適應當今市場的發展,無法準確地反映企業實際的成本狀況,其局限性越來越明顯。2003年,Anderson[1]通過實證研究發現,業務量與成本存在不對稱現象,并將這種非線性關系稱為成本粘性。

成本粘性的概念一經提出就受到眾多學者追捧。我國學者對成本粘性的研究起步較晚,現有文獻大多停留在研究企業成本粘性的存在、影響因素以及形成動因等方面,且大多數學者以制造業企業為分析對象,少有涉及其他行業。本文選取供給側改革重點行業——煤炭行業為研究對象,以2015年為分水嶺,探究以下兩個問題:在宏觀供給側結構性改革下,成本粘性會對企業價值產生何種作用?在兩者關系中,資產結構會起到怎樣的調節作用?本文的研究揭示了供給側結構改革前后成本粘性與企業價值的作用機制,對企業合理利用成本粘性、優化資產結構、促進企業價值增值有重要意義。

二、理論分析與研究假設

(一)成本粘性與企業價值

最初提出業務量的增減情況與成本變化存在不對稱現象的是Anderson、Banker和Janakiraman(ABJ模型),ABJ模型間接證明了成本粘性的存在性,為之后學者研究成本粘性奠定了基礎[2]。目前,已有不少學者研究成本粘性與企業績效之間的關系,但由于行業及研究條件不同,得出的結論并不統一。Anderson et al.[1]指出,適當的成本粘性表明企業存在資源冗余,管理者可以應對市場緊急需要,為管理者決策爭取更多時間,降低失誤從而能夠促進企業績效。葛堯[3]通過實證研究發現,企業所屬行業不同導致各行業企業面臨的成本粘性水平不同,并認為我國大多數上市公司存在成本粘性,同時也證明了成本粘性能顯著促進企業績效。杜劍等[4]從成本粘性與反粘性兩個角度出發研究上市公司并購交易中成本粘性與價值創造的關系,同樣證明了在制造業并購公司成本粘性與價值創造有正向關系,而反粘性不利于價值創造。侯曉紅[5]認為企業資源冗余和過度投資行為會增強成本粘性,使得企業無法應對外部環境變化,損害企業價值。陳漢明等[6]以能源行業為例,證明費用粘性與企業績效之間存在負相關關系,外部大環境會影響兩者之間的關系。鄒紹輝等[7]在研究煤炭行業成本粘性影響因素時證明了成本粘性廣泛存在于煤炭上市公司,并提出資產密集度能夠加強企業成本粘性。

通過對已有研究成果的文獻回顧可知,現有研究大多著眼于短期績效,忽視了企業長期價值,且得出結論并不一致,特定行業成本粘性與企業價值的研究更是少之又少。煤炭上市公司的長期價值影響國民經濟發展,在供給側結構改革下,成本粘性如何影響企業長期發展,尚缺乏經驗數據。

2011—2015年間,我國煤炭行業處于低迷階段,在煤炭市場行情不景氣的背景下,企業每年仍需承擔高額的物流成本、生產成本以及大型礦井設備維護費用等,成本粘性是由于業務量與成本之間的不對應變化產生的,代表資源配置失衡和資源冗余。資源投入企業后,無法完全轉化為利潤,給煤炭上市公司帶來巨大風險。同時煤炭上市公司作為國有支柱性產業具有高退出壁壘[8-9],企業“負重爬坡”現象嚴重。當市場預期低迷時,企業固定成本減少緩慢,投入的資源難以完全轉化為企業價值,產能過剩造成資產配置效率低下,進一步加劇了成本粘性。此時我國煤炭上市公司呈現出供過于求、產能過剩的狀況。基于以上兩點原因,本文認為煤炭上市公司的成本粘性在資源冗余時不利于企業價值,提出假設1。

H1:供給側結構改革前,煤炭上市公司成本粘性與企業價值呈顯著負相關關系。

2015年,國家大力開展供給側結構性改革,“去產能”的首要任務就是清除僵尸企業,通過兼并與重組來減少小型煤炭企業數量、實現優質資源整合[10]、調整產業結構,以緩解上市公司資源冗余現象;政府部門簡政放權,增加市場的調節力度,以期實現資源配置效率最大化。當前,在供給側結構改革下,上市公司資源冗余問題得以緩解,監管機構對上市公司高管監管力度加強,管理者與大股東由于利益的不一致產生的“逆向選擇”與“道德風險”的情況得以緩和,管理者代理成本降低。同時,為實現企業可持續發展,煤炭上市公司紛紛轉型以應對宏觀環境變化和清潔能源的普及給傳統產業帶來的沖擊,主張綠色低碳經營[11],此時管理者具有較高的管理能力,企業將投入更多的資源進行研發以增強核心競爭能力,從而提升企業價值[12],并謹慎降低成本,保留適當資源以應對市場環境帶來的沖擊,成本粘性仍舊存在。此時成本粘性帶來的經濟后果更多地代表企業價值的迅速提升。基于上述影響機理分析,本文提出假設2。

H2:供給側結構改革后,煤炭上市公司成本粘性與企業價值呈顯著正相關關系。

(二)資產結構的調節效應

以往學者對于成本粘性與資產結構關系的研究較少,但也有部分學者對兩者關系進行探討。鄒紹輝等[7]的研究表明,資產密集度與成本粘性呈正相關關系。張婷婷等[13]認為固定資產、無形資產會導致較高的成本粘性;流動資產過多或過少都會影響成本粘性。對于企業價值而言,從財務角度來看,資金的投入直接影響企業績效[14],而資金的投入形式形成了企業的資產結構。資產結構是企業資源配置效率的直接體現,合理的資產結構是企業減少資源浪費、產品和服務價值增值的關鍵[15]。不同的行業,資源配置的不同會導致不同的資產結構,由于環境惡化和清潔能源的影響,擁有先進的開采工藝和機械設備是煤炭上市公司的關鍵競爭力,因此高非流動資產是煤炭上市公司的特點。非流動資產雖然作為企業價值創造的基礎,但大多非流動性資產具有沉沒性質,若企業當期的盈利難以彌補固定資產在會計期間內的折舊分攤,非流動資產便會形成企業負擔。當企業業務量下降時,管理層會及時調整生產成本,但固定資產的采購通常是管理層深思熟慮后的長期戰略決策,被處置的概率極低且調整約束性成本費用較高,甚至短時間內無法調整,影響企業資源配置效率。因此非流動資產一經購入,無法根據業務量的變動而變動,加劇成本粘性,進而會影響企業價值。而與非流動資產相比,流動資產具有靈活性,資產變現速度越快,即流動資產周轉次數越多,企業現金流動越快,處置成本越低。因此,能夠快速變現的流動資產會導致企業成本隨業務量變動加快,成本粘性行為會弱化,成本粘性與企業價值的相互作用也會因此減弱。因此,本文提出假設3。

H3a:非流動資產會增強企業成本粘性,加劇成本粘性與企業價值之間的關系。

H3b:流動資產會減弱成本粘性,從而弱化成本粘性與企業及價值之間的關系。

三、研究設計

(一)樣本選擇與數據來源

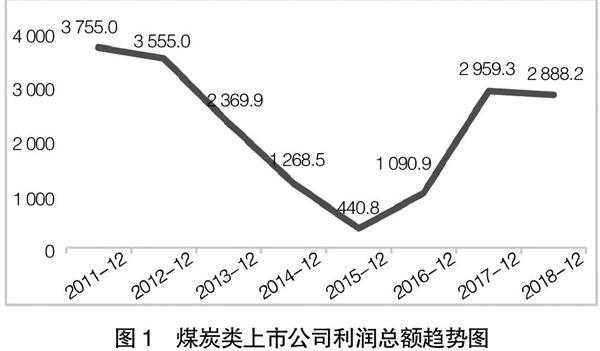

本文選取2011—2018年37家煤炭開采業(證監會行業分類)上市公司的財務數據作為研究樣本,根據中國商情網行業數據中利潤總額的變化情況(如圖1所示),將樣本分為兩部分:2011—2015年受國際經濟危機和行業產能過剩影響,煤炭企業夾縫求生;2015年末國家實行供給側結構改革,企業重視成本性態對生產經營的影響,2016—2018年企業效益得以緩解。本文對數據進行如下處理:(1)剔除了ST和?觹ST企業;(2)剔除在2011—2018年年報數據以及研究數據不完整的企業;(3)剔除異常值。最終樣本量為159個。本文所有的數據來自CSMAR數據庫及巨潮資訊網,成本粘性數據由計算所得。

(二)變量定義

1.被解釋變量:企業價值,采取大多數學者研究公司價值時使用的TobinQ指標進行衡量。計算如式1:

TobinQ=企業資產的市場價值÷(總資產-無形資產凈額-商譽凈額) (1)

2.解釋變量:成本粘性(Sticky)。目前對于成本粘性的衡量有ABJ模型和Weiss模型兩種。Weiss模型能夠計算出成本粘性具體數值,但必須經過手工計算,應用范圍小。大多數學者采用ABJ模型研究成本粘性的影響因素及動因,但ABJ模型無法使成本粘性作為解釋變量指標進行量化[16-18]。由于本文只研究煤炭行業數據,樣本容量相對較小,因此本文采用Wiess模型研究成本粘性與企業價值的關系。成本粘性計算如式2:

Stickyi,t=Ln■-Ln■? (2)

公式2中,i表示企業編號,up表示在t年中Sale或Cost上漲的季度,down表示在t年中Sale或Cost下降的季度。Sale采用營業收入表示,Cost用企業營業成本、管理費用及銷售費用之和衡量。

3.調節變量:資產結構。本文資產結構用非流動資產密集度(Uca)、流動資產周轉率(CAT)兩項指標來衡量[19]。

4.控制變量。本文根據鄒邵輝等[7]、王玨等[20]已有的研究,考慮到其他因素對煤炭類上市公司成本粘性及企業價值的影響,選取企業規模、負債水平、股權集中度、資本密集度作為控制變量。

具體變量定義如表1所示。

(三)模型構建

為驗證本文的三個假設,構建如下模型:

TobinQ=ɑ0+ɑ1Sticky+ɑ2Size+ɑ3Ai+ɑ4Dl+ɑ5Cs+ε

模型1

TobinQ=ɑ0+ɑ1Sticky+ɑ2Sticky×Uca+ɑ3Size+

ɑ4Ai+ɑ5Dl+ɑ6Cs+ε? ? ? ? 模型2

TobinQ=ɑ0+ɑ1Sticky+ɑ2Sticky×CAT+ɑ3Size+

ɑ4Ai+ɑ5Dl+ɑ6Cs+ε? ? ? ?模型3

本文用Weiss模型衡量成本粘性,當模型1中回歸系數ɑ1為正則表明成本粘性與企業價值正相關,回歸系數為負則表示兩者顯著負相關。為驗證H3a與H3b構建了模型2與模型3,若交互項系數ɑ2與ɑ1符號相同,則表示資產結構能正向調節二者之間的關系,若ɑ1與ɑ2符號相反則表示資產結構弱化兩者之間的關系。

四、實證結果與數據分析

(一)描述性統計分析

從表2中可知,TobinQ極小值為0.1176,極大值為8.4305,說明行業間企業價值參差不齊。從樣本整體或者分段來看TobinQ的均值小于1,表明煤炭上市公司企業價值被低估,發展情況并不樂觀,顯現了煤炭企業在經營管理中的問題和差距,樣本選取具有代表性。在159個觀測值中成本粘性極小值為-3.9186,極大值為5.7926,標準差為1.1662,說明成本粘性在煤炭上市公司中差別較大。非流動資產密集度、流動資產周轉率兩項極大值與極小值之間差異很大,各企業有明顯不同。

(二)回歸分析

表3中模型1展示了成本粘性與企業價值的回歸結果,并運用層級回歸分析成本粘性、資產結構與企業價值之間的關系,結果如模型2、模型3所示,本文模型擬合度較好且均不存在多重共線性。由表3中2011—2015年期間的回歸結果模型1可知,成本粘性與TobinQ在5%的水平上顯著為負,成本粘性對企業價值起抑制作用,這與H1相符,即在供給側結構改革前成本粘性越大,企業價值越低,說明在2011—2015年間,由于產能過剩導致企業資源冗余,不利于企業長期價值。企業規模、負債水平與企業長期價值在1%的水平上顯著負相關。本文認為當管理者預期悲觀時,加上監管不力,企業規模較大、獨立性較強的企業管理者擁有較大的權力和自主性,有可能進行權力尋租從而不利于企業價值的提升。資產密集度、股權集中度與企業價值在1%的水平上顯著為正。

為驗證H3,本文設置了模型2和模型3,根據回歸結果可知,非流動資產密集度與成本粘性交互項與企業價值在10%的水平上負相關,表明非流動資產密集度對成本粘性與企業價值之間的關系起強化作用,說明非流動占比越高,成本粘性對企業價值的負向作用越強,這與H3a一致。煤炭上市公司產權具有國有性質色彩,政府有時會忽視企業發展狀況,大量投入資產,加上管理層自利行為,企業非流動資產冗余,產生成本粘性,降低資產配置效率,不利于企業長期發展,這也導致了后期展開的去產能政策。模型3的結果顯示流動資產周轉率與成本粘性的交互項系數在5%的水平上顯著為負,這說明流動資產周轉率會加劇成本粘性與企業價值的負相關關系,與H3b不符。本文認為高流動資產周轉率固然意味著流動資產的變現速度快,但資產周轉率也被視為一種代理效率,高流動資產周轉率可能是由于現金流量冗余或過度支付產生的,這將導致資源浪費,并非有利于企業價值,企業價值與流動資產周轉率回歸系數為負也證明了這一點。因此,流動資產周轉率加劇了成本粘性與企業價值的負相關關系。

2016—2018年樣本數據中,模型1成本粘性與企業價值在5%的水平上顯著正相關,4個控制變量均在不同的水平上顯著相關,這與H2一致。模型2和模型3顯示,加入調節變量后,控制變量與自變量交互項與因變量的關系并不顯著,這與前文假設不一致。一方面由于本文第二階段樣本數據僅53個,可能對結果的準確性產生一定影響。另一方面,自2015年以來,政府深化投資體制改革,以大型企業解決產能過剩問題,提高了產能利用率,企業資源配置得到優化,因此非流動資產與流動資產對企業成本粘性的作用并不明顯。

(三)進一步分析

表4報告了成本粘性與企業價值滯后1期的回歸結果,分為2011—2015與2016—2017兩個階段回歸模型。模型1顯示成本粘性與企業價值在5%的水平上顯著負相關,模型2表明2016年以后,成本粘性與企業價值在1%的水平上呈顯著正相關關系。與本文之前研究結論一致。這表明企業成本粘性不僅影響本期企業價值,更具有滯后性,對后一期企業價值仍有顯著影響。由于我國市場經濟不成熟以致政府的過度干預以及管理層尋租導致的產能過剩問題如果不及時處理將對企業價值產生長期影響,在一定程度上也證明了結論的穩健性。

五、結論與建議

(一)結論

本文以滬深2011—2018年煤炭類上市公司為樣本數據,以企業價值為被解釋變量,成本粘性為解釋變量,研究資產結構對成本粘性與企業價值的影響關系,得出如下研究結論:在2011—2015年間,即產能過剩時成本粘性與企業價值呈顯著的負相關關系;2016—2018年成本粘性對企業價值有積極作用,即成本粘性越高,企業價值就會越大;在2011—2015年期間,資產結構作為調節變量,能夠對成本粘性與企業價值之間的關系產生影響,非流動資產密集度、流動資產周轉率均能夠顯著加強成本粘性與企業價值的負向關系。

(二)建議

基于以上研究,本文對煤炭上市公司價值管理提出如下建議:

1.合理利用成本粘性。煤炭企業由于其行業的特殊性導致變動成本相對較低,非流動資本較高,極易產生成本粘性。當企業產能過剩時,成本粘性與企業價值負相關,而供給側結構改革后,成本粘性有利于企業價值提升。管理者應該充分認識成本粘性,在避免資源冗余和產能過剩的前提下,在決策時充分考慮成本粘性,發揮成本粘性對煤炭上市公司的積極作用。

2.優化資產結構,提升企業效率。資產結構直接關乎企業價值,也會影響成本粘性。企業應時刻關注資本回報率,保持合理的成本粘性,要合理分配流動資產與非流動資產的比例。保留適當的非流動資產,保證企業正常生產運營。流動資產作為可隨時變現的資產,意味著企業面臨較小的財務風險,但本文結論表明,流動資產在一定程度上意味著資源浪費不利于企業價值提升。綜合分析,企業應合理設置資產結構,以實現企業價值最大化。

3.優化資源配置。成本粘性的存在表明企業中的閑置資源以及由于業務量降低時剩余資源的存在,但并不一定意味著資源浪費和效率低下,如何使剩余資源發揮其最大效用才是關鍵。在“去產能”前后,成本粘性給企業價值造成了不同的影響,因此將剩余資源投入創新研發中,優化資源配置,有利于提升核心競爭力,從而對企業價值起促進作用。

【參考文獻】

[1] ANDERSON MARK C,BANKER RAJIV D,JANA-

KIRAMAN SURYA N.Are selling,general,and administrative costs“sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[2] 毛麗娟,焦麟舒.管理者行為視角下成本粘性影響因素及控制[J].甘肅社會科學,2018(6):204-210.

[3] 葛堯.成本粘性對企業績效的影響研究——來自我國上市公司的經驗證據[J].價格理論與實踐,2017(6):105-109.

[4] 杜劍,于芝麥.上市公司并購交易中的成本粘性和價值創造[J].現代財經(天津財經大學學報),2018,38(9):61-76.

[5] 侯曉紅.費用粘性與公司價值關系研究[J].會計之友,2019(10):2-9.

[6] 陳漢明,蔣占華,潘佩.能源行業成本粘性與企業績效研究[J].西安科技大學學報,2018,38(4):676-682.

[7] 鄒紹輝,劉三丹.煤炭行業上市公司成本粘性及其影響因素研究[J].會計之友,2018(13):27-31.

[8] 呂靖燁,夏萌陽,張金鎖.低迷市場下我國煤炭上市公司經營績效評價[J].會計之友,2017(8):94-99.

[9] 劉斌,張列柯.去產能粘性粘住了誰:國有企業還是非國有企業[J].南開管理評論,2018,21(4):109-121,147.

[10] WEI WU,BOQIANG LIN.Reducing overcapacity in Chinas coal industry:a real option approach[J].Computational Economics,2020,55(4):1073-1093.

[11] 鄒紹輝,張聰瑞.煤炭上市公司環境信息披露水平、媒體關注度與財務績效關系研究[J].中國煤炭,2018,44(1):23-28.

[12] LISA SILGE,ARNT W?魻HRMANN.Market reaction to asymmetric cost behavior:the impact of long?Term growth expectations[J/OL].Review of Managerial Science,2019.

[13] 張婷婷,宋清.我國科技型上市公司成本費用粘性研究——資產結構角度分析[J].交通財會,2017(5):35-40.

[14] 高建來,崔婷婷,曹文建.上市公司資產結構與企業價值——基于營運能力的中介效應研究[J].財會通訊,2019(15):63-67.

[15] 邱書明,馮建民,凌海怡.上市公司資產結構與企業績效關系的實證分析——來自電子制造業[J].財會通訊,2011(36):34-36.

[16] 張磊磊.我國制造型企業成本粘性的實證研究[J].現代經濟信息,2014(19):211-213,220.

[17] 侯曉紅,楊靜.成本粘性與企業并購中的價值創造[J].會計之友,2019(12):29-34.

[18] 李林杰,張曉慧.成本粘性、組織冗余與公司績效[J].財會通訊,2019(15):59-62,67.

[19] 王貝.成本粘性對企業績效的影響研究[D].徐州:中國礦業大學碩士學位論文,2015.

[20] 王玨,王明麗.成本粘性、企業成長性與企業價值[J].財會通訊,2017(24):35-37,42.