能源工業企業推動管理會計工具變遷與展望研究

2021-01-25 11:19:49宋海濤段洪成崔仙玉

會計之友 2021年1期

宋海濤 段洪成 崔仙玉

【摘 要】 能源工業的發展推動管理會計工具的產生、變遷和整合。新能源的開采、科學技術的推廣、工業企業規模的擴張、管理會計工具的豐富,四者構成了自組織、自適應的融合、開放、閉環的交互系統。對能源工業企業推動管理會計工具變遷與展望的研究,以支持能源工業企業價值創造的管理會計工具的邏輯起點作為管理會計工具梳理的依據,總結智能導向型能源工業企業的管理會計工具變遷,并構建智能化時代財務共享、智能財務、數字化賦能的管理會計工具體系,提出了基于文化自信的民本經濟導向型的管理會計“增值共享”目標,并對支持該目標實現的智慧能源推動區塊鏈技術引領管理會計工具變遷做了展望。

【關鍵詞】 能源工業; 管理會計工具; 數字化管理會計; 智慧能源; 價值創造; 增值共享

【中圖分類號】 F234.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)01-0055-06

一、引言

能源工業的發展是解決人類前進困擾的動力,從常規能源的開采與使用,新能源的發現與應用,到智慧能源創新與滲透,能源工業的升級換代同其他領域技術的發展是相輔相成、互為結果的。沒有能源工業的發展,技術創新是缺少支撐的,沒有技術領域的發展,能源工業創新又是缺少驅動的。內嵌于能源工業企業生產經營活動的管理會計為推動能源工業轉型升級提供管理工具和決策支持。管理會計產生于大規模的生產活動需要,從1825年到1925年100年間,生產規模的擴張為管理會計提供了發展模式[1]。管理會計規范于科學管理理論體系的建立(執行性管理會計階段,19世紀初)、發展于全面質量管理理念的提出(決策性管理會計階段,第二次世界大戰后)、穩定于戰略管理思維的形成(戰略管理會計階段,19世紀80年代中后期)。

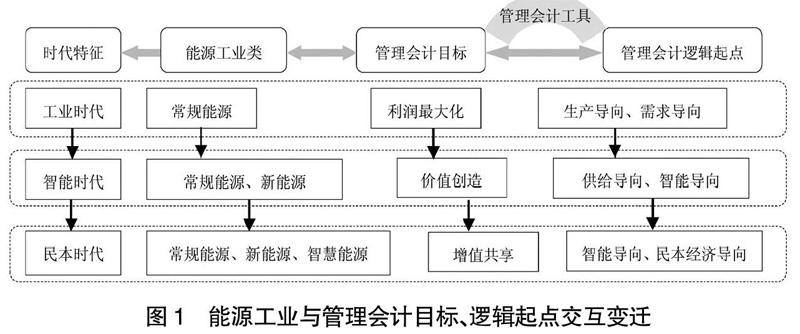

現代工業產生的基礎是能源工業的探尋、建立和發展。煤炭開采促進了蒸汽機的廣泛使用,人類進入蒸汽時代;石油工業、天然氣工業、電力工業等能源開采工業和能源加工轉換工業直接支持了自然科學領域的創新,人類進入電氣時代;核工業、新能源工業、生物工程、新材料等工業引領信息控制技術革命,人類進入信息時代;新一代信息技術與制造業的深度融合,推進人工智能工業的迅猛發展,我們已經邁進智能時代。可見,能源工業的發展推動了現代社會的形成和發展,而管理會計作為價值創造的工具必然支持能源工業企業的發展,管理會計工具也一定會隨著能源工業企業的智能化變遷而不斷地調整、充實、整合、創新和共享。能源工業與管理會計目標、邏輯起點交互變遷如圖1所示。

由圖1可以看出,能源工業類型決定時代特征,服務于能源工業企業的管理會計目標必然收斂于所處能源工業的行業特征,同時要沖破能源工業企業的微觀桎梏以尋找實現管理會計目標的邏輯起點,而聯結管理會計目標與管理會計邏輯起點之間的橋梁即是“管理會計工具”。不同時代條件下,能源工業企業對管理會計工具的選擇和需求創新的影響是不同的,因此,本文基于能源工業企業升級換代梳理管理會計工具智能化變遷具有重要的理論意義。

二、支持能源工業企業價值創造的管理會計工具的歷史變遷

現階段,普遍被接受的管理會計目標是創造價值,基于不同歷史時期,能源工業企業運用管理會計工具創造價值的邏輯起點具有權變性:側重企業內部成本控制和提高生產效率的生產導向型管理會計、關注顧客需求和擴大產品營銷的需求導向型管理會計以及追蹤供應鏈價值創造和構建社會網絡價值星系的供給導向型管理會計[2]。

(一)支持生產導向型的能源工業企業管理會計工具

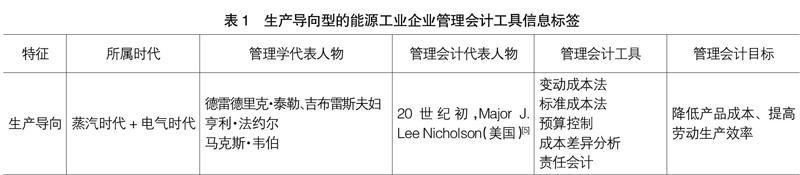

第一次工業革命到第二次工業革命后期(即18世紀60年代—20世紀初),為生產導向型的能源工業企業發展時期。市場缺少競爭,產品供不應求,企業在供求關系中占主導地位,生產多少,怎么生產,完全由企業決定。管理層熱衷于擴大生產規模、提高產品產量,認為規模化的大生產可以為企業帶來豐厚的利潤回報。18世紀60年代—19世紀50年代,能源工業企業品種少、批量大的非標準化制造范式決定了管理會計的變動成本法,19世紀50年代—20世紀初,能源工業企業品種少、批量大的標準化制造范式決定了管理會計的完全成本法[3]。20世紀初,德雷德里克·泰勒在米德維爾鋼鐵廠和伯利恒鋼鐵公司20多年的工作經歷以及其追隨者吉布雷斯夫婦的“砌磚實驗”,均在實踐中總結出用科學的方法確定完成一項工作的最佳方式[4],標準成本法應運而生,與此相生相伴的預算成本、實際成本,以及因不同成本之間的對比關系而產生的成本差異分析等管理會計成本工具為生產活動提供決策支持。生產導向型的能源工業企業管理會計工具信息標簽,如表1所示。

(二)支持需求導向型的能源工業企業管理會計工具

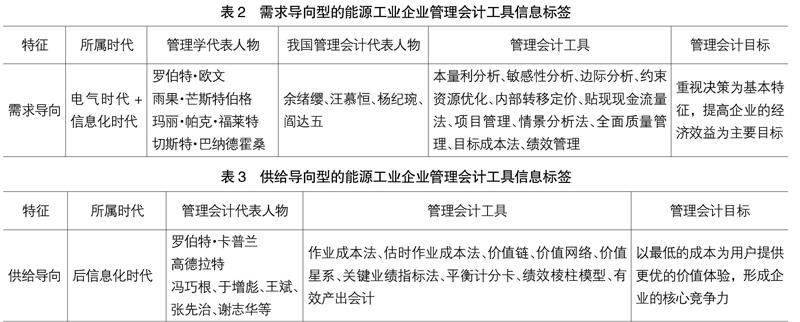

第二次工業革命后期(20世紀50年代中期)至第三次工業革命(20世紀90年代初期),能源工業企業進入需求導向型的發展時期,依據消費者的需求導向展開生產經營活動。20世紀50年代中期開始,能源工業企業生產活動逐步活躍,為世界經濟增長提供穩定的基礎動力,管理會計為捋順能源工業企業內部運營管理提供工具方法:本量利分析、敏感性分析、邊際分析、約束資源優化、內部轉移定價等,為能源工業企業的發展提供了重要的內部信息和實用的短期經營決策工具。20世紀60年代,能源工業企業投資活動方興未艾,管理會計為企業投融資活動提供長期經營決策工具:貼現現金流量法、項目管理、情景分析法等。進入20世紀70年代,受能源危機、同行業競爭、產品同質化無序投放、新能源開發利用等外部不確定因素的影響,迫使能源工業企業內部生產管理活動的邊界逐步向外部擴展,管理者意識到“顧客”才是企業價值實現的唯一源泉,此時,應圍繞“顧客價值”設計管理會計工具,重構組織經營活動流程,保證企業利潤與現金流合理配置前提下,實現顧客價值最大化[6]。20世紀50年代美國質量管理學家費根鮑姆首先提出質量成本,但幾乎沒有支持者。20世紀80年代,全面質量管理風靡日本企業[7],同期,管理會計參與企業內部管理活動的成本控制工具不斷豐富,日本企業廣泛推行的“成本企畫”即“目標成本法”,幫助日本公司大幅度削減成本,其產品在國際市場中以絕對低價擊敗西方同業競爭者[8]。1978年,廈門大學余緒纓教授提出批判地吸收資本主義管理會計的研究成果,構建為社會主義現代化服務的管理會計體系[9],管理會計理論正式引入中國。需求導向型的能源工業企業管理會計工具信息標簽,如表2所示。

(三)支持供給導向型的能源工業企業管理會計工具

20世紀90年代至21世紀前10年間,信息大爆炸、科學技術飛速發展,顧客需求開始向用戶個性化體驗價值轉變,能源工業企業進入供給導向型的發展時期。進入21世紀,傳統的能源工業企業如煤炭、石油、石化、鐵礦石、鋼鐵等行業,虧損面達80%,產能嚴重過剩。能源工業企業必須優化供給側環境,通過改善供給側結構,激發企業的生產活力和創新動力。戰略管理會計成為21世紀初管理會計發展的新階段,適應企業戰略管理需要,將價值鏈、價值網絡、價值星系等管理會計戰略方法納入管理會計工具之中;為了應對科學技術對生產活動的顛覆性改造,對成本核算采用更為合理的方法,如作業成本法、估時作業成本法等;政府更重視對能源工業企業的績效管理,管理會計提供的方法如關鍵業績指標法、經濟增加值法、平衡計分卡、績效棱柱模型等,其中平衡計分卡等戰略分析工具構建了戰略管理目標與具體實施步驟之間的通道。供給導向型的能源工業企業管理會計工具信息標簽,如表3所示。

三、智能導向型能源工業企業的管理會計工具變遷

大數據、云計算、移動互聯網、物聯網、區塊鏈等新技術與工業的深度融合,深刻改變能源工業企業的生產活動、運營方式和商業模式。創新引領能源工業企業轉型升級、調整產業結構、開發新能源以實現高質量發展。智能化時代的能源工業企業分為常規能源和新能源兩種類型,常規能源工業企業以煤炭、石油、天然氣、大中型水電站為代表,新能源工業企業以太陽能、海洋能、風能、氫能、地熱能、現代生物質能為代表。新能源從常規能源中延伸出來,使得管理會計職能邊界擴展,管理會計承載企業生產經營管理控制和決策信息支持雙重職能,同時還融合了對企業內外環境的風險管控職能。依托智能化、信息化的管理會計工具同能源工業深度融合,在能源工業企業中的信息處理、決策支持、風險管控中煥發出新的活力,管理會計工具的邏輯起點升級為“科技驅動業財融合實現數字賦能的智能導向型管理會計”。基于大數據、云計算構建的財務共享、智能財務、數字化財務等平臺不斷升級變遷,財務與業務廣泛交融,實現數字化賦能。財務共享、智能財務、數字化賦能的管理會計工具體系,如圖2所示。

(一)基于數據的財務共享服務中心

智能化時代下,能源工業企業建立財務共享服務中心,基礎業務交由財務共享服務中心進行統一處理,管理會計為企業提供決策支持和政策指導,財務共享服務成為能源工業企業財務數字化變革轉型的重要工具[12]。移動互聯技術的發展使財務共享由理念變為現實,企業集團中的異地人員、流程和技術等核心要素重新進行整合,降低企業運營成本,促進核心業務發展[13]。例如中國石油天然氣集團有限公司打造的完全擁有自主知識產權的財務共享服務中心,以支持其“一個全面、三個集中”財務管理體制的建設[14]。財務共享服務中心建立后,組織的戰略規劃、流程管理、信息系統、組織管理對財務共享服務的價值具有正向的影響,而信息系統和組織管理對流程管理也具有正向的影響[15]。基于生命周期的財務共享服務需要對企業的戰略、流程、人員、合規性和系統性進行相應的風險管控,以提高企業風險應對能力[16]。

(二)實施業財融合的數字化賦能

財務共享中心的建立,使能源工業企業職能部門之間的權限變得模糊,數據共享、信息系統互聯互通、企業資源管理系統、利益相關者、項目管理、人力資源管理等業務系統與財務信息系統集成,業財融合成為管理會計參與企業戰略管理的重要工具。業財融合是以大數據和云計算為基礎,將企業的業務流、財務流和信息流納入數據處理共享系統[17],消除業務、財務信息壁壘,通過結構化和非結構化、程序化和非程序化流程挖掘數據自適應的靈性,豐富、校準管理會計信息基礎,實現對企業戰略管理的精準支持。以建立財務共享服務中心為前提的業財融合體系需構建業財融合應用層、數據層、平臺層三大層級[18]。大數據與業財融合的天然對接,可以為能源工業企業構建基于大數據思維的權益性[17]、債務性[19]籌資業財一體化平臺,有效管控能源工業企業籌資風險,實現從“零和獨享”向“增值共享”轉換。財務共享服務中心使財務工作向業務發生端前置,業務工作向財務核算端后置,而智能財務機器人的介入,又使得業財雙規并行的工作效率急速提高,費用報銷[20]、應付賬款流程[21]、固定資產管理[22]、賬表核對流程[23]、合同管理流程[24]等持續優化。而區塊鏈技術在財務領域的應用,又進一步解決了供應鏈互信問題,相互結算變成非線性共創共贏的能源工業企業物聯網自驅社群生態機制[25]。

四、基于文化自信的民本經濟導向型的管理會計工具變遷展望

發展社會主義先進文化,廣泛凝聚人民精神力量,是國家治理體系和治理能力現代化的深厚支撐[26]。文化是具有民族性和本根性的,《周易》象辭上講:觀乎人文以化成天下。弘揚中華優秀傳統文化、革命文化、社會主義先進文化,以促進全體人民在思想上、精神上緊密團結在一起,進而激發社會主義制度價值創造的巨大優越性。文化是實現人的全面發展的第一生產力,堅持以人民為中心的發展思想,不斷保障和改善民生,增進人民福祉。《古文尚書·五子之歌》提出:民為邦本,本固邦寧。中華民族5 000多年民本思想是中國共產黨初心使命的傳統文化淵源,世界社會主義500年為絕大多數人謀利益的追求是中國共產黨初心使命的革命文化基因,中國共產黨不忘初心、牢記使命,正在建立以文化自信為基礎的民本經濟,推進國家治理體系和治理能力現代化。管理會計在這一偉大的歷史變革中必將從微觀走向宏觀,在數字化經濟的浪潮中,挖掘更多的工具方法,發揮更大的功能。民本經濟是以國家主導的人本經濟發展觀,是對西方資本主義以市場主導的物本經濟發展觀的超越。基于文化自信的民本經濟導向型的管理會計工具的設計,應立足時代,充分體現社會主義本質特征及“創新、協調、綠色、開放、共享”的新發展理念。

(一)管理會計目標:增值共享

10(2):253-256.

[14] 閆華紅,詹澤玉,荊寶森,等.中國石油天然氣集團有限公司財務管理體系創新實踐[J].財務與會計,2018(22):37-40.

[15] 何瑛,周訪.我國企業集團實施財務共享服務的關鍵因素的實證研究[J].財務與會計,2013(10):59-66.

[16] 肖振怡,張夢醒.企業實施財務共享服務的風險管理探究[J].財務與會計,2017(8):59-60.

[17] 程平,施先旺,趙化.基于業財一體化的權益性籌資活動大會計研究[J].財會月刊,2018(3):3-8.

[18] 張寶賢,古柳,陸易.“互聯網+”時代業財融合管理會計框架研究[J].財會研究,2017(9):29-33.

[19] 施先旺,程平,孫瑜.基于業財一體化的債務性籌資大會計研究[J].財會月刊,2018(5):3-8.

[20] 程平,王文怡.基于RPA的財務共享服務中心費用報銷優化研究[J].會計之友,2018(13):146-151.

[21] 程平,王健俊.基于RPA的財務共享服務中心應付賬款流程優化研究[J].會計之友,2018(19):154-160.

[22] 程平,王爽.基于RPA的財務共享服務中心固定資產管理優化研究[J].會計之友,2018(20):148-153.

[23] 程平,劉紅菊.基于RPA的財務共享服務中心賬表核對優化研究[J].會計之友,2018(21):145-149.

[24] 程平,施先旺,姜亭杉.基于業財一體化的施工企業建造合同業務大會計研究[J].財會月刊,2018(13):9-15.

[25] 數字化時代下的財務創新——海爾票聯網[J].中國總會計師,2019(4):18-19.

[26] 中共中央關于堅持和完善中國特色社會主義制度 推進國家治理體系和治理能力現代化若干重大問題的決定[A].2019.

[27] YAN Y,ZHENG K,GUO ZX.Ethereum technical details and actual combat[M].Beijing:Mechanical Industry Press,2018:24-30 (in Chinese).

[28] 趙曰浩,彭克,徐丙垠,等.能源區塊鏈應用工程現狀與展望[J].電力系統自動化,2019(4):14-22.

[29] NEUDECKER T,HARTENSTEIN H.Network layer aspects of permissionless blockchains[J].IEEE Communications Surveys & Tutorials,2019,21(1):838-857.