公共安全事件溢出效應對社會資本的影響

2021-01-25 11:19:49馮莉

會計之友 2021年1期

馮莉

【摘 要】 以往研究大多關注公共安全事件對“發生地”造成的相關影響,然而事件制造者帶來的負面效應也會蔓延到其“歸屬地”的上市公司。鑒于此,基于一系列事件為準自然實驗,以公共安全事件的溢出效應為主線,探索是否對制造者“歸屬地”的社會資本形成影響。發現事件使得歸屬地上市公司的市值顯著低于其他公司。與此同時,歸屬地上市公司的存貨周轉率顯著下降,銷售費用顯著提高,造成了實體運營蕭條,最終導致社會資本損傷的后果。此外,對于不同所有權結構的上市公司而言,其所受影響也不盡相同。國有上市公司“憑借”集團總部傾斜性政策,顯著降低了公共安全事件的負面影響,而非國有上市公司由于缺乏有力的支持受到的影響更加顯著。

【關鍵詞】 公共安全事件; 溢出效應; 虛擬經濟; 實體運營; 社會資本

【中圖分類號】 F272.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)01-0044-06

一、引言

社會資本是一種網絡結構化的資源,每個成員都會通過這種社會關系去獲取所需的資源。它不僅可以提高民主管理水平,影響社會經濟政策的質量,也是一個國家或地區經濟增長和社會進步的重要因素。現有研究關于社會資本的結論有:可以有效地進行資源分配[1],有利于積累社會財富[2],以及能夠降低交易成本等[3]。

2013年10月28日北京金水橋、2014年3月1日昆明火車站、2015年3月6日廣州火車站等公共安全事件,均造成了一定的損失。這一系列事件制造者均系疆獨①所為,其歸屬地與“新疆”關聯。所以,本文認為公共安全事件產生的負向溢出效應,可能會影響“歸屬地”上市公司的經營,并由此引發相應社會資本損傷。利用一系列公共安全事件為準自然實驗,通過單變量檢驗和回歸模型驗證假說。本文研究發現,公共安全事件的確造成了社會資本損傷,且不同所有權類型的上市公司所受的影響存在一定的差異性。

本文研究結論是對現有文獻關于社會資本影響的補充與拓展。首先,現有研究結論均驗證了公共安全事件對“發生地”的影響,卻忽視了事件制造者對其“歸屬地”所帶來的風險。眾所周知,公共安全事件存在一定的溢出效應,可能對相關行業和區域均產生一定的影響[4]。這種負面影響可能會導致事件制造者“歸屬地”的上市公司價值被低估和經營狀況陷入困境。

其次,國內外關于公共安全事件對社會資本影響的研究較少,本文從虛擬經濟和實體運營兩個視角層層遞進探討事件的溢出效應所導致的社會資本損傷。公共安全事件多數結果會導致資本市場的波動,當這種負面的影響得不到有效的消除,并一直存在的時候,就會影響實體運營,造成一種區域性或行業性的影響。

最后,從所有權來看,國有上市公司可以享受更多的特殊政策,所以在同等風險下可能會產生差異性結果。本文將上市公司按照不同所有權進行分類,驗證事件的溢出效應對其造成的影響差異。

二、理論分析

從經濟學角度來講,一方面,社會資本能夠增強個體之間的信任和合作精神,當個體將這些具有“潤滑劑”的品質和其特有的技能及財力結合起來時,就能得到更多的報酬,并進一步提高企業的生產效率[5]。另一方面,當市場不能夠很好地保證契約實施時,社會資本能夠有效緩解市場失靈問題,有助于企業拓寬資源獲取渠道,提升企業競爭力,進而對企業發展起到積極的推動作用[6]。然而,社會資本發揮作用的關鍵是它必須在人們之間產生相互信任,使得合作行為在第三方強制實施條件缺失的情況下,也能采取集體行動[7]。

公共安全事件會造成負面情緒,不僅造成虛擬經濟波動,而且影響實體運營,導致消費者需求降低,貿易成本提高,國際供應鏈破壞,外商投資減少,以及政府管制加強等后果[8]。首先,從消費者來看,事件會產生消極的行為意愿:產生負面的情緒和評價[9];降低購買產品的意愿[10-11];抵制該產品或提供產品的企業[12,9];降低消費者對產品的信心,甚至影響企業和行業的未來發展[13]。此外,事件也會改變供應商和合作者的行為:導致與合作者的交易談判成本以及監督成本增加。其次,對投資者而言,事件會傳遞出公司成本增加和現金流惡化的負面信號,產生不信任情緒,增加公司的融資成本,甚至有些人會依據其信號做出拋售企業股票的決策[14]。例如,“三鹿”奶粉事件,就引起了消費者恐慌,并引發不信任情緒蔓延,消費者不僅拒買問題企業的產品,而且會拒買或減少購買“同產地”“同行業”或“其他企業的同類產品”[4],伊利公司就受到該事件的負面沖擊。究其原因在于,公共安全事件的溢出效應會滋生“大眾不信任情緒”,從而造成社會資本的損傷。

現有國內文獻大多關注的是經濟、社會和環境等因素所導致的反應,但是對于對公共安全事件所帶來的影響卻較少涉及。事件的結論多為公共安全事件“發生”地區或國家的負面影響,而非制造者“歸屬”的地區或國家,國內鮮有類似研究。此外,公共安全事件存在一定的溢出效應,可能對相關行業和區域均產生一定的影響。因此,本文以公共安全事件的溢出效應為研究主線,探討對“歸屬地”上市公司虛擬經濟和實體運營的影響,以及所產生對社會資本的損傷。

三、自然事件與研究假說

(一)自然事件

據騰訊網報道:2013年10月28日中午時分,天安門前金水橋邊的發生汽車沖撞致人傷亡案件,北京警方迅速將5名在逃涉案人員全部抓獲;2014年3月1日21時許,一伙男子持械沖進昆明火車站廣場實施暴力恐怖行為,導致人員傷亡和財產損失,22時昆明警方果斷出擊,迅速平息了事件,將相關人員予以抓捕;2015年3月6日上午8時18分許,有人在廣州火車站持刀砍傷群眾,執勤民警立即果斷處置,當場擊斃一名嫌疑人,抓獲一名嫌疑人。

此一系列自然事件所導致的“溢出效應”是實際存在的,這對歸屬地民眾和企業都造成了一定的影響。所以,驗證這些負面的影響,并找到合理有效恢復受損社會資本的方法,對于歸屬地上市公司日后的發展顯得尤為重要。

(二)公共安全事件與虛擬經濟

現有文獻表明公共安全事件有可能會導致短期的負面影響[15-17],也有可能會增加資本市場的波動性。發達國家憑借其完善的金融市場可以有效降低負面效應,所以事件僅對其造成暫時的影響[15]。但是,發展中國家金融市場的自我修復能力比較弱,其影響會更加持久。另外,Avraham[18]提出事件影響的強度和范圍與發生的地域和類型密切相關。從地理位置來看,Essaddam et al.[19]發現處于富裕或民主的國家或地區的上市公司相比較位于發展中國家的上市公司將經歷更大的波動。

因此,預期公共安全事件的溢出效應會影響歸屬地上市公司的股價,產生負面影響。據此,提出研究假設1。

H1:公共安全事件導致“歸屬地”上市公司股價下跌。

(三)公共安全事件與實體運營

Czinkota et al.[11]發現消費者出于恐懼和擔心外在環境的不確定性會降低購買需求。同樣,Van Heerde et al.[20]也指出,公共安全事件的報道及其傳播會導致產品的銷量減少,營銷手段效能降低。其主要原因在于,事件會滋生“大眾不信任情緒”,并進一步產生溢出效應,對與其相關的甚至不相關的企業形成一波又一波的負向沖擊,從而造成一定的經濟損失[4]。因此,預期公共安全事件的溢出效應會導致歸屬地上市公司利潤減少,具體表現在歸屬地上市公司存貨周轉率降低,銷售費用顯著提高。據此,提出研究假設2a。

H2a:公共安全事件導致“歸屬地”上市公司的存貨周轉率下降/銷售費用增加。

進一步,產權性質的差異會影響其在資本市場的表現。由于存在“政策支持”“隱形擔保”“有形資產”“政治關聯”等因素的依托,國有上市公司具有更強的競爭力。那么,在同等風險下,投資者更愿意投資國有上市公司。此外,國有上市公司更多注重的是政治目標而不是經濟目標,為了達到政治目標也可以接受較低的回報率[21]。所以,當公共安全事件發生時,國有集團總部會通過招聘更多的當地員工、提升工資福利待遇和對當地企業加大投資等方式,將內部資源更多的分配到受公共安全事件影響地區的國有上市公司中去彌補經濟損失,最終目的是維持社會穩定[22]。

因此,預期歸屬地非國有上市公司受到公共安全事件的影響會更加顯著。據此,提出研究假設2b。

H2b:受公共安全事件的影響,歸屬地非國有上市公司較國有上市公司而言存貨周轉率下降、銷售費用提高更顯著。

四、數據與方法

(一)事件及樣本分組

本文的樣本為(2013-10-28;2014-03-01;2015-03-06)公共安全事件日前后存在交易記錄的1 941個A股上市公司,其中31個歸屬地上市公司為實驗組,剩余的1 910個非歸屬地上市公司為對照組。在分析的樣本中需要剔除同期出現其他負面事件會造成影響的樣本,從而只觀察該公共安全事件的溢出效應對歸屬地上市公司的影響。如果事件期不存在交易數據的樣本,以事件日之后發生的第一個交易日數據來進行衡量。所有股票交易數據均來自CSMAR數據庫。為了避免特殊行業樣本對研究結論的影響,本文剔除了金融行業和保險行業上市公司;剔除了具有缺失值的記錄;為了避免異常值對檢驗結果的影響,在估計模型時,對所有連續變量在5%的水平上進行了Winsorize處理。

(二)變量與模型

本文依據市場調整模型計算股票的正常收益,再據此計算事件日(0,+5)的短期超額收益,用CAR[t1,t2]表示事件日后第t1到t2日的累計超額收益。

本文對事件日各樣本公司的累計超額收益、存貨周轉率變化額和銷售費用率變化額進行了T檢驗,以驗證事件是否造成實驗組的這些變量顯著異于零(大于零或小于零)。另外,采用差值的T檢驗,將不同所有權的實驗組與對照組樣本進行對比分析,從而檢驗公共安全事件是否造成不同所有權的公司存在顯著差異。

為了進一步檢驗H1的成立,本文構建模型1:

CAR[t1,t2]=α0+α1Location+

∑αiControl+ε? ?(1)

其中,CAR為事件日按照市場調整模型計算出來的累計超額收益;Location為歸屬地變量,如果樣本是歸屬地(新疆)上市公司則賦值為1,否則為0;Control為控制變量,借鑒龔光明等[23]的設計,本文主要控制了規模(Size)、年限(Age)、賬市比(BM)和總資產收益率(ROA)等變量。此外,模型1控制了行業和年度固定效應。

借鑒陳曉紅等[24]的研究設計,用企業的存貨周轉率變化額和銷售費用率變化額作為實體運營的代理變量,進一步檢驗H2a和H2b的成立,模型如下:

ΔInturn/ΔSale=β0+β1Location+β2SOE+β3Location×SOE+

∑βiControl+μ? ?(2)

其中,ΔInturn為年度存貨周轉率變化額,ΔSale為年度銷售費用率變化額,SOE為所有權特征變量,如果是國有企業取值為1,否則為0;其他變量同上。同樣,模型2控制了行業和年度固定效應。

(三)描述性統計特征

表1列示了主要變量的描述性統計特征。其中,“歸屬地(Location)”上市公司有31個,約占全樣本中的1.4%。“所有權特征(SOE)”顯示國有上市公司約占43.86%。總體來看,該事件期間各時間跨度累計的平均市場反應CAR[t1,t2]均值都接近零(絕對值均小于5%)。此外,存貨周轉率變化額均值為0.1419,標準差為2.2626,表明樣本間差異較大;銷售費用率變化額均值為0.0018,標準差為0.0738。

五、結果與分析

(一)單變量檢驗

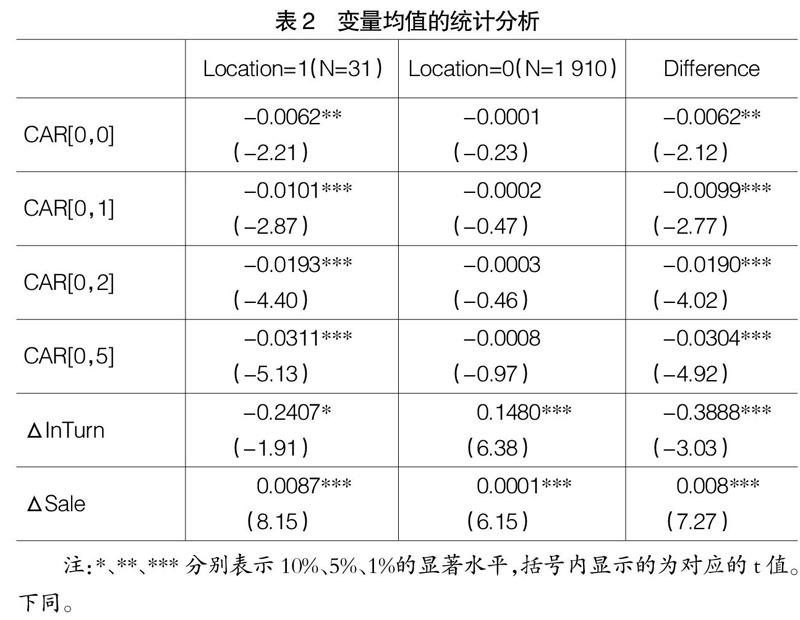

表2分別列示了“實驗組”(Location=1)和“對照組”(Location=0)在事件期間的平均累計超額收益、存貨周轉率變化額和銷售費用率變化額,并提供了單變量是否異于零的雙尾T值檢驗,以及兩組差值T檢驗的結果。

從表2可知,“實驗組”的累計超額收益在[0,0]、[0,1]、[0,2]和[0,5]窗口為負,其中[0,0]窗口的累計超額收益在5%的水平上顯著,其他各窗口均在1%水平上顯著;“實驗組”的存貨周轉率變化額為負,在10%水平上顯著,銷售費用率變化額為正,在1%的水平上顯著。由差值T檢驗結果可以得知,“實驗組”的累計超額收益均低于對照組,不同窗口期的差異均統計顯著([0,0]窗口期差異在5%水平顯著;[0,1]、[0,2]和[0,5]窗口期差異在1%水平顯著);“實驗組”的存貨周轉率變化額低于對照組,在1%的水平差異顯著,銷售費用率變化額高于對照組,在1%的水平差異顯著。

以上結論顯示,一方面,公共安全事件的溢出效應導致投資者引發了“規避風險”的情緒,從而減少與“歸屬地”有關的投資,導致公司價值被低估。H1得到驗證。另一方面,歸屬地上市公司的存貨周轉率顯著低于對照組,銷售費用高于對照組,表明公共安全事件的負面溢出效應,導致消費者降低購買需求,供應商合作成本和監督成本增加,歸屬地上市公司不得不加大銷售的投入,H2a得到驗證。

已有文獻表明,上市公司所有權性質不同在事件中所受到的影響也存在一定差異[21,22]。所以,本文將不同所有權性質的實驗組與對照組樣本進行對比分析。

由表3可知,“國有”上市公司中“實驗組”的存貨周轉率變化額與零并無差異;銷售費用變化額顯著大于零。“實驗組”的存貨周轉率變化額與對照組無顯著差異,而銷售費用率變化額顯著大于對照組,在10%的水平差異顯著。

“非國有”上市公司中“實驗組”的存貨周轉率變化額為負,在1%水平上顯著;銷售費用變化額為正,在1%的水平上顯著。“實驗組”的存貨周轉率變化額低于對照組,在1%的水平差異顯著;銷售費用變化額高于對照組,在1%的水平差異顯著。

以上結論顯示,“歸屬地國有上市公司”可能會收到上市公司總部集團資源的內部分配,所以受到的影響會逐漸降低,與Zhu(2017)的結論保持一致,即“國有上市公司”享受到集團總部給予的“支持性”分配政策,可以獲得更多的資金支持從而抵消公共安全事件所帶來的負面影響。但是,對于“歸屬地非國有上市公司”而言,由于缺乏有力的支持,在歸屬地上市公司整體價值被低估和實體運營困難的背景下,其所受影響更為顯著,H2b得到驗證。

(二)多變量回歸檢驗

表4報告了模型1的回歸結果,Location變量在窗口[0,0]、[0,1]、[0,2]和[0,5]為負,均在1%的水平上顯著,結果表明,“歸屬地”上市公司由于事件溢出效應的影響,確實產生了價值被低估的現象,H1再次得到驗證。

表5報告了模型2的回歸結果,列(1)的結果中,Location為負,在5%的水平上顯著,證明事件的溢出效應導致“歸屬地”上市公司存貨周轉率下降。此外,SOE為負,在5%的水平上顯著;交乘項Location×SOE為正,在10%的水平上顯著,聯合以上三個回歸系數,總體來看,事件的溢出效應對“歸屬地”非國有上市公司存貨周轉率的影響更加顯著。

列(2)的結果中,Location為正,在1%的水平上顯著,結果表明,事件的溢出效應導致了歸屬地上市公司的銷售費用增加。此外,SOE為正,在1%的水平上顯著;交乘項Location×SOE為負,在10%的水平上顯著,聯合以上三個回歸系數,表明事件的溢出效應導致“歸屬地”非國有上市公司的銷售費用增加更為顯著,H2a和H2b再次得到驗證。

六、穩健性檢驗

借鑒Balakrishnan et al.[25]的研究,本文運用規模調整的回報率模型進行累計超額收益(Adj_CAR[t1,t2])對社會資本的穩健性測試,通過個股收益率對同時間、同等規模平均回報率進行調整,計算累計超額收益率。其具體內容如下:

LocationAdj_CAR[0,0]=-0.0038(t=-1.78)

LocationAdj_CAR[0,1]=-0.1568(t=-2.52)

LocationAdj_CAR[0,2]=-0.2662(t=-2.59)

LocationAdj_CAR[0,5]=-0.1600(t=-1.66)

借鑒Fan,Wang et al.的研究,本文用盈余變化額(ΔEarn)作為實體運營的代理變量進行穩健性測試。其具體內容如下:Location=-0.3610=(t=-1.67);SOE=-0.0375(t=-2.93);Location×SOE=0.1522(t=1.83)。此外,從所列數據可以看出,檢驗結果與先前實證結論符號和顯著性均保持一致,證明實證結果的穩定性。此處不再一一贅述,羅列實證結論。

七、結語

本文分析了公共安全事件的溢出效應所導致制造者歸屬地上市公司的影響,以及所帶來對社會資本的影響。以一系列公共安全事件為準自然實驗,以超額累計收益率、存貨周轉率變化額和銷售費用率變化額進行分析,從而觀察受影響上市公司在事件后的相關變化。

研究發現,公共安全事件的溢出效應使得上市公司的估值和經營狀況發生了明顯的改變,進而影響到“歸屬地”的社會資本。一方面,由于相關決策者對歸屬地上市公司外在環境的擔憂,產生了不信任的情緒,投資者認為其所處的區域外部風險加大。所以,投資者基于“規避風險”的認知,減少了與“歸屬地”有關的投資,致使其價值被低估。另一方面,事件導致消費者購買意愿降低,上市公司存貨周轉率下降,出現了產品滯銷的情況。為了改變這種經營情況,上市公司不得不加大宣傳力度,從而導致銷售費用增加。另外,從所有權性質來看,歸屬地國有上市公司憑借總部給予的“內部資源的流動”顯著地降低了公共安全事件所帶來的負面影響,而歸屬地非國有上市公司則由于缺乏有力的支持受到的負面影響更加顯著。

【參考文獻】

[1] PUTMAN R.The prosperous community:social capital[J].The American Prospect,1996(26):18-21.

[2] 周小虎,陳傳明.企業社會資本與持續競爭優勢[J].中國工業經濟,2004(5):90-96.

[3] 方世榮,楊偉智,文瓊.新產品開發績效之研究管理觀點[J].科技管理學刊,2004,9(1):43-55.

[4] 屈耀輝,杜亞斌,傅元略.產品負面報道的金融加速器效應實證分析——以三鹿毒奶粉事件溢出效應為例[J].華東經濟管理,2014(1):164-171.

[5] EVANS P,RUESCHEMEYER D.Bring the State Back in Cambridge[M].Cambridge University Press,1985.

[6] KARLAN A.Social capital and economic growth in Peru[J].Journal of Economic,2004,12(4):38-42.

[7] GRANOVETTER M S.Getting a job:A study of contacts and careers[M].Chicago:University of Chicago Press,1995.

[8] BARTH J LI T,MCCARTHY D,PHUMIWASANA T,et al.Economic impacts of global terrorism:from Munich to Bali[J/OL].Ssrn Electronic Journal,2006.

[9] 何吉.旅游目的地負面事件對游客行為意愿影響的實證研究[D].杭州:浙江工商大學博士學位論文,2016.

[10] 方正,李蔚,李珊.產品傷害危機中顧客年齡與其購買意愿的差異性研究[J].生產力研究,2007(16):64-66.

[11] CZINKOTA M R ,KNIGHT G ,LIESCH P W ,et al.Terrorism and international business:A research agenda[J].Journal of International Business Studies,2010(41):826-843.

[12] CHE Y,DU J,LU Y,et al.Once an enemy,forever an ememy? The long-run impact of Japanese invasion of China from 1937 to 1945 on trade and investment[J].Journal of International Economic,2015(96):182-198.

[13] 劉東勝,孫艷婷.產品傷害危機后消費者信心影響因素研究[J].中國市場,2010(48):72-74.

[14] DAVIDSON W,WORRELL D.The effect of product recall announcements on shareholder wealth[J].Strategic Management Journal,1992(13):467-473.

[15] ESSADDAM N,MNASRI A.Event-study volatility and bootstrapping:an international study[J].Applied Economics Letters,2015(22):209-213.

[16] BAUMERT T,BUESA M,LYNCH T.The impact of terrorism on stock markets:the boston bombing experience in comparison with previous terrorist events[D].Working Paper,2013.

[17] CHESNEY M,RESHETAR G,KARAMAN M.The impact of terrorism on financial markets:an empirical study[J].Journal of Banking and Finance,2010(12):253-268.

[18] AVRAHAM E.Destination image repair during crisis:Attracting tourism during the Arab Spring uprisings[J].Tourism Management,2015(47):224-232.

[19] ESSADDAM N,KARAGIANIS J M.Terrorism,country attributes,and the volatility of stock returns[J].Research in International Business and Finance,2014,31:87-100.

[20] VAN HEERDE ,HELSEN H K,DEKIMPE M G.The impact of a product-harm crisis on marketing effectiveness[J].Marketing Science,2007,26(2):230-245.

[21] HART O,ZINGALES L.Companies should maximize shareholder welfare not market value [J].Journal of Law,Finance,and Accounting,2017,2(2):247-275.

[22] ZHU H.Social stability and resource allocation within business groups [D].Tilburg University,2017.

[23] 龔光明,李沁原.自愿性信息披露、財務績效與市場反應的實證分析[J].統計與決策,2014(20):161-164.

[24] 陳曉紅,于濤.營銷能力對技術創新和市場績效影響的關系研究[J].科學學研究,2013(4):585-595.

[25] BALAKRISHNAN K,BARTOV E,FAUREL L.Post loss/profit announcement drift[J].Journal of Accounting and Economics,2010,50(1):20-41.