持續去杠桿能提高企業創新嗎

2021-01-25 11:19:49李高雅賀亞楠郭昌榮

會計之友 2021年1期

李高雅 賀亞楠 郭昌榮

【摘 要】 創新是引領企業發展的關鍵所在。在供給側結構性改革“去杠桿”的背景下,文章以2015—2018年A股上市公司為樣本,研究了最優杠桿率對企業創新活動的影響關系,并針對不同產權性質尋找影響企業創新活動的最優杠桿率區間。研究表明:當企業杠桿率介于24.69%和39.09%之間時,既能提高創新投入,又能提高創新產出。與此同時,企業不同產權性質與創新的關系具有差異性。民營企業的最優杠桿率區間為低于41.07%,國有企業的最優杠桿率區間為20.75%到56.14%,在此區間,民營企業和國有企業企業杠桿率能最大限度促進企業創新。

【關鍵詞】 企業杠桿率; 企業創新; 產權性質

【中圖分類號】 F832.51;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)01-0023-07

一、引言

為了促進經濟持續健康發展,2015年10月,中央適時地提出了供給側結構性改革。其中,“去杠桿”就是改革的任務之一,從此開啟了去杠桿序幕。2018年4月,中央財經委員會會議進一步提出“結構性去杠桿”,分企業性質、分債務類型有針對性地實現宏觀杠桿率穩中有降。2014年9月,李克強總理在夏季達沃斯論壇上提出,要形成“大眾創業,萬眾創新”的局面[1]。黨的十九大報告中指出,創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐。雖然我國在某些領域的發展處于世界一流水平,但與先進國家相比,目前我國企業整體上的創新性不足、核心競爭力不足,而促進企業創新性的關鍵在于加大研發投入[2]。但是研發投入需要大量資金做后盾,且研發周期往往較長,研發結果具有不確定性,勢必給企業帶來較大資金壓力。企業采用負債方式緩解資金壓力是常見方式之一。企業通過負債方式融資決定企業借助資本杠桿力量,以較少自有資金控制較大資產,加大研發投入,推動企業創新[3]。但同時,企業負債到期還本付息,高昂的資金成本會減少企業現金流,抑制企業創新。此外,由于企業創新項目經營風險更高,銀行對創新項目的風險持規避態度,企業自身將承擔更大的經濟負擔,不利于企業創新[4]。已有的文獻研究以探索企業杠桿率與企業創新的線性關系為主,且未得到統一結論。幾乎沒有考慮到企業杠桿率對企業創新的非線性關系,因此本文建立門限回歸模型,用Bootstrap確定企業杠桿率對企業創新的門限值,來探討國家供給側結構性改革的降低杠桿率會提高企業創新還是降低企業創新?是否存在最優杠桿率區間使企業創新最強?不同產權性質的企業最優杠桿率區間是否相同?

二、文獻綜述

(一)企業杠桿率與企業創新正相關

Jenson et al.[5]指出債權人最終只獲得本金及固定的利息收入,企業的超額收益以分紅方式給予投資者,因此投資者在企業杠桿率較高情況下,也有意愿投資高風險、高收益項目。Balakrishinan et al.[6]發現企業創新性與該企業無形資產是否有優勢具有直接關系,如果企業無形資產有行業競爭者難以復制的優勢,那么企業會得到債權人的支持,也會受到外部投資者的青睞。即便企業杠桿率較高,依然會保持較高的企業創新性。此外,Meghana et al.[7]以47個發展中國家的數據為樣本研究發現:外部融資與企業創新投資呈正相關關系。劉督等[8]實證研究表明企業總體債務水平對研發投入和發明專利授權數之間關系呈顯著正相關影響。

(二)企業杠桿率與企業創新負相關

Froot et al.[9]提出企業資金充沛,負債融資水平低,資金流穩定有利于開展創新活動。Billings et al.[10]也認同企業杠桿率與企業創新呈負相關關系的觀點。肖海蓮等[11]認為,過高的資產負債率會提高企業財務風險。為了保持總杠桿在一定范圍內,在財務杠桿較高的情況下,企業需控制經營杠桿處于低水平。所以企業采用較為謹慎和保守的策略,而創新活動在為企業帶來高收益的同時也需企業承擔高風險。所以,高企業杠桿率不利于企業創新。李軍奕[12]發現,無論企業是高成長性還是低成長性,負債融資比例越高,企業創新投資越少。

現有文獻豐富了我們對企業杠桿率與企業創新之間關系的認識。但是,總體來看,目前學者們對其關系的研究并未得到一致的結論,且較多關注二者線性關系。而企業杠桿率是一把“雙刃劍”。較低負債水平雖然產生利息費用較少,但同時使企業資產規模受到限制,企業產銷量較低,可用于研發創新的資金不充沛,不利于企業創新。較高負債水平產生巨額利息費用,使企業資金壓力較大,且創造的利潤須優先支付利息費用,可用于研發創新的資金依然不充沛,不利于企業創新。那么,是否存在最優杠桿率區間使企業既可利用債權人資金提高企業創新能力,又不必要承擔較高風險。但是,很少有文獻去探討企業杠桿率與企業創新之間的非線性關系。因此,本文擬通過門限回歸模型,探討企業杠桿率與企業創新的關系,這不僅能夠大大豐富此方面的研究,而且能夠為企業通過調整企業杠桿率來提高企業創新提供理論基礎與實踐參考。

三、假設提出

(一)企業杠桿率與企業創新

當企業杠桿率較低時,適當的負債水平有利于提高企業創新水平。原因有三點:第一,企業創新活動是一項長期活動,研發投入需要大量資金做后盾,且研發周期往往較長,研發結果具有不確定性,通過適度的負債融資能保證創新活動的持續性[12]。第二,債務融資較股權融資資金成本率低,而負債方式籌集資金產生了利息。而利息計入財務費用,屬于稅前列支項目,因此起到了避稅作用。利息越多,避稅效果越明顯;應交所得稅越少,企業的現金流支出相對來說越小,用于研發創新的資金越充沛[13],可提高企業盈利能力,有利于企業創新。第三,基于委托代理理論,銀行等金融機構能對企業起到有效監督作用,一定程度上減少了管理層以道德危機、逆向選擇等方式侵害股東利益的現象,節省了企業經營成本。與此同時,股東可以投入較少精力來防止經營者行為的偏離,降低了監督成本,推動企業創新[14]。

但當杠桿達到一定程度,企業債務規模大,盈利能力沒能提高,反而出現“拆東墻,補西墻”的“龐氏游戲”,甚至營業利潤不足以支付利息費用,高杠桿將抑制企業創新活動。第一,由于銀行到期只獲得本金及固定利息收入,因此銀行與企業簽訂的借款合同包括限制性條款,注明禁止將資金投資于高風險項目,一定程度上限制了風險大、周期長的創新項目的投入[15-16]。第二,銀行為了降低不良貸款率,更傾向于為中、低杠桿企業提供資金,高杠桿企業只能獲得高利率的民間資本,增加企業運行成本從而陷入惡性循環[17]。根據上述分析,本文提出假設1。

H1:企業杠桿率對創新活動存在非線性影響關系,具有顯著門限效應,適度的企業杠桿率對創新活動具有促進作用,而過高的企業杠桿率抑制創新活動。

(二)產權性質的影響

企業杠桿率對企業創新的作用可能會受到產權異質性的影響[18]。首先,在我國特殊的體制背景下,國有企業與民營企業并存。企業人員冗余、機構臃腫、工作效率低下,致使市場競爭力不強。而政府的后續投資是有限的,因為需要投入資金的項目很多,甚至一些地方政府連教師工資支出都存在困難[19]。所以國有企業資金缺口很大。國有企業往往不僅以盈利為目的,更肩負著國家的重任。為了不分散國有控制力,國有企業籌資的方式更多是選擇舉債。其次,由于國有企業有政府作為隱形擔保,破產的可能性低,所以更容易得到銀行的資金支持,在進行融資時,渠道更寬、成本更低。對于國有企業,可以借助其產權優勢有效利用銀行貸款進行創新投資,但民營企業并不能很好地借用銀行的資金去進行創新投資[20]。因此,與民營企業相比,國有企業需要并可以獲得更高的杠桿率維持生存。基于此,本文提出假設2。

H2:在促進創新活動層面,與民營企業相比,國有企業的適度杠桿率水平更高。

四、研究設計

(一)模型設定

由理論分析可知,企業創新與杠桿率之間的關系因不同的杠桿率而呈現出區間效應。借鑒Hansen[21]、連玉君等[22]的研究,以研發人員數量占比為例,構建單一門檻面板模型如下:

Ni,t=μi+θxi,t+β1Levi,tI(Levi,t≤γ)+β2Levi,tI(Levi,t>

γ)+εi,t

其中,Ni,t為被解釋變量,xi,t為控制變量,Lev為門檻變量企業杠桿率,γ為特定的門檻參數。I(·)表示指標函數,當響應條件成立時取1,否則取0。

(二)變量選取

1.被解釋變量:企業創新

(1)創新投入:根據數據可得性,本研究采用企業年度研發人員數量占比(N)、研發投入占營業收入比例(Ini)來衡量創新投入。

(2)創新產出(Ino):本文采用無形資產比率來衡量企業的創新產出,該指標能較好地反映企業創新產出的情況。

2.解釋變量:企業杠桿率(Lev)

沿用張學慧等[23]文獻的處理手法,在相關文獻中采用資產負債率來進行研究的居多,企業杠桿率(Lev)為總負債/總資產。

3.控制變量:在梳理相關文獻的基礎上,參考王剛剛等[24]的研究成果,選擇控制變量包括凈利潤增長率(Growth)、固定資產比率(Fix)、兩職合一(Dual)、高管持股數(Exe)、第一大股東持股比例(First)、年度(Year)、行業(Industry)。

具體變量定義如表1所示。

(三)樣本選擇與數據說明

本文采用2015—2018年A股上市公司為研究樣本,并對其篩查、處理。首先,剔除最終數據不全公司;其次,刪除金融類上市公司;再次,為消除異常值對研究結論的影響,剔除樣本期內ST、?觹ST及退市的公司;最后,門檻面板模型要求數據是平衡面板,因此,刪除四年數據不齊全的公司整理成平衡面板數據并對存在異常值的連續變量進行了上下1%的Winsorize處理。最終本文得到2015—2018年的平衡面板,最終有效樣本量為2 360個。相關數據來源于CSMAR上市公司數據庫和搜狐網。數據的處理和回歸使用Stata15.0。

五、實證結果分析

(一)描述性統計

從表2可以看出,研發人員數量占比均值為19.8777,極小值為0.43,極大值為70.32,說明各個企業研發人員數量占比差距很大。這是因為樣本中既有傳統行業企業,又有高新技術企業。企業研發投入占營業收入比例的均值為6.3943,極小值為0.05,極大值為32.61,說明上市公司總體來講研發投入占營業收入不高,且各企業間存在一定差距。創新產出均值為0.051,說明整體而言,上市公司創新產出偏低。企業杠桿率均值為0.4132,總體而言企業財務風險控制較好。但是企業杠桿率極小值是0.0591,極大值是0.8654,說明全樣本中各企業杠桿率存在較大差異。

(二)基準分析

1.門檻效應檢驗

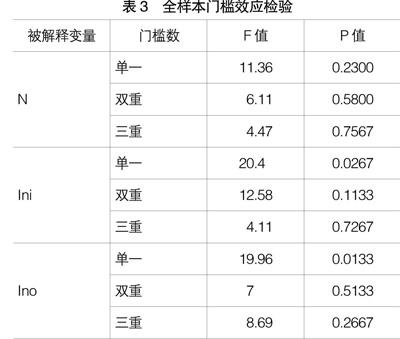

本文借鑒Hansen使用的門檻效應檢驗方法,對樣本數據通過自抽樣法探尋門檻個數和門檻值。本研究Bootstrap次數設置為300次,分別對樣本進行單一、雙重、三重門檻檢驗,具體結果見表3。

從檢驗結果看,全樣本中企業杠桿率對研發人員數量占比不存在門檻值;企業杠桿率對研發投入占營業收入比例的單一門檻是顯著的,F值最大,故選擇單一門檻面板進行估計;企業杠桿率對無形資產凈額占總資產比例也是單一門檻是顯著的,所以,選擇單一門檻面板進行估計。基于以上分析,全樣本的門檻估計值及其對應的95%置信區間列示為表4。

2.門檻回歸結果分析

綜上所述,企業杠桿率對研發投入占營業收入比例的影響存在門檻值0.2469,企業杠桿率對無形資產凈額占總資產比例的影響存在門檻值0.3909。在門檻的影響下,企業杠桿率對研發投入占營業收入比例和對無形資產凈額占總資產比例的影響效應具有非線性特征,估計結果如表5。

由表5可知,首先,企業杠桿率的降低有利于研發投入占營業收入比例的提高。企業杠桿率對其影響具有門檻特征,具體表現為:當企業杠桿率低于24.69%時,企業杠桿率對研發投入占營業收入的比例無顯著影響;當企業杠桿率高于24.69%時,企業杠桿率對研發投入占營業收入比例在1%的顯著性水平上產生負向作用,作用系數為-6.5394。其次,企業杠桿率對無形資產凈額占總資產比例的影響存在門檻特征,具體表現為:當企業杠桿率低于39.09%時,企業杠桿率對無形資產凈額占總資產比例無顯著影響;當企業杠桿率高于39.09%時,企業杠桿率對無形資產凈額占總資產在1%的顯著性水平上產生負向作用,作用系數為6.4262。縱觀以上實證結果,當企業杠桿率介于24.69%和39.09%之間時,既能提高創新投入,又能提高創新產出。通過計算原始數據,全樣本企業在2015—2018年間平均企業杠桿率為41.32%,高于最優杠桿率區間。因此,H1通過檢驗。即企業杠桿率對創新活動存在非線性影響關系,具有顯著門限效應,適度的企業杠桿率對創新活動具有促進作用,而過高的企業杠桿率抑制創新活動。

(三)差異分析

1.門檻效應檢驗

在中國,隨著市場化改革的深入,呈現出國有企業和非國有企業并存的兩部門經濟結構特征中企業由于經營狀況、產權結構和技術基礎不同,導致企業技術創新的激勵和訴求有所不同。因此,將總樣本按產權性質分為民營企業子樣本和國有企業子樣本。子樣本依然采用自抽樣法分別進行單一門檻、雙重門檻、三重門檻檢驗,具體結果見表6。

從檢驗結果看,在民營企業中,企業杠桿率對研發人員數量占比的單一門檻是顯著的,F值最大,故選擇單一門檻面板進行估計;企業杠桿率對研發投入占營業收入比例的單一門檻是最顯著的,故選擇單一門檻面板進行估計;企業杠桿率對無形資產凈額占總資產比例單一門檻是顯著的,F值最大,故選擇單一門檻面板進行估計。在國有企業中,企業杠桿率對研發人員數量占比不存在門檻;企業杠桿率對研發投入占營業收入比例的單一門檻是最顯著的,故選擇單一門檻面板進行估計;企業杠桿率對無形資產凈額占總資產比例單一門檻是顯著的,F值最大,故選擇單一門檻面板進行估計。基于以上分析,子樣本的門檻估計值及其對應的95%置信區間列示為表7。

2.門檻回歸結果分析

綜上所述,在民營企業中,企業杠桿率對研發人員數量占比的影響存在單一門檻值0.4107;企業杠桿率對研發投入占營業收入比例的影響存在單一門檻值0.4335;企業杠桿率對無形資產凈額占總資產比例存在單一門檻值0.4418。在國有企業中,企業杠桿率對研發人員數量占比的影響不存在門檻值;企業杠桿率對研發投入占營業收入比例的影響存在單一門檻值0.2075;企業杠桿率對無形資產凈額占總資產比例存在單一門檻值0.5614。門檻回歸結果如表8。

在民營企業的回歸結果中,對于研發人員數量占比,當Lev≤0.4107時,企業杠桿率與其呈顯著負相關關系,回歸系數為-22.6146;當Lev>0.4107時,企業杠桿率與其也呈顯著負相關關系,回歸系數為-9.5476,表明隨著企業杠桿率的增加,研發人員數量占比急速下降,當企業杠桿率增加至41.07%時,研發人員數量占比下降速度變緩慢,說明將企業杠桿率控制在41.07%以下,能最大限度提高研發人員數量占比。對于研發投入占營業收入比例,無論企業杠桿率的取值范圍如何,企業杠桿率的增加均不利于創新投入的提升。當Lev≤0.4335時,回歸系數的絕對值較大;Lev>0.4335時,回歸系數的絕對值較小,表明當杠桿率小于43.35%時,去杠桿促進創新投入的邊際效果較大,企業杠桿率應控制在43.35%以下。對于無形資產凈額占總資產比例,企業杠桿率低于門檻值和高于門檻值均不會對創新產出產生影響。縱觀以上實證結果,民營企業的最優杠桿率區間為小于等于41.07%,在此區間,民營企業能最大限度提高創新投入。

在國有企業的回歸結果中,對于研發投入占營業收入比例,當Lev≤0.2075時,企業杠桿率與創新投入關系不顯著;當Lev>0.2075時,回歸系數顯著為負,說明當企業杠桿率超過20.75%時,隨著杠桿率的提高,創新投入顯著呈下降趨勢。對于無形資產凈額占總資產比例,當Lev≤0.5614時,企業杠桿率與創新產出呈顯著正相關關系,說明在此區間,企業杠桿率的提高有助于促進創新產出;當Lev>0.5614時,回歸系數顯著為正,說明當企業杠桿率超過56.14%時,隨著杠桿率的提高,創新產出呈上升趨勢。縱觀以上實證結果,國有企業的最優杠桿率區間為20.75%到56.14%,在此區間,國有企業能最大限度促進企業創新。

綜上所述,不同產權性質的企業,企業杠桿率對企業創新的影響效果不同。民營企業最優杠桿率區間為小于等于41.07%,國有企業最優杠桿率區間為20.75%到56.14%,因此,國有企業比民營企業的最優杠桿率區間更高,H2通過檢驗。

六、結論及政策建議

實證結果表明:首先,以全樣本企業作為研究對象,當企業杠桿率介于24.69%和39.09%之間時,既能提高創新投入,又能提高創新產出。其次,民營企業的最優杠桿率區間為低于41.07%,國有企業的最優杠桿率區間為20.75%到56.14%,在此區間,民營企業和國有企業能最大限度促進企業創新。國有企業的最優杠桿率區間明顯高于民營企業,因此,產權異質性是影響最優杠桿率區間的重要因素。

綜上所述,需確定不同產權性質企業的最優杠桿率,為杠桿率的下降提供科學依據,持續推進供給側結構性改革。企業不可一味地持續去杠桿,過低的企業杠桿率不利于促進企業創新。

企業層面的著力點主要是根據自身產權性質及資產負債率把握好去杠桿的節奏,明確企業最優杠桿率區間,做到有的放矢。政府層面的著力點主要是將國有企業作為去杠桿的重點,適當加大對國有企業的資金投入,有針對性地化解企業高負債風險。

【參考文獻】

[1] 王忻,郭永濤.產權性質、供應鏈集中度與企業創新[J].會計之友,2020(2):37-42.

[2] 朱永明,劉敏.我國制造業企業社會責任與研發投入關系研究——基于融資約束的中介作用[J].會計之友,2019(6):83-88.

[3] 羅能生,劉文彬,王玉澤.杠桿率、企業規模與企業創新[J].財經理論與實踐,2018,39(6):112-118.

[4] 肖海蓮,周美華.負債抑制了企業家精神嗎[J].社會科學研究,2019(1):45-54.

[5] JENSEN M,MECKLING W.Theory of the firm:Managerial behavior,agencycosts and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[6] BALAKRISHNAN S,FOX I.Asset specificity,firm heterogeneity and capital structure[J].Strategic Management Journal,1986,14(1):3-16.

[7] MEGHANA A,ASLI D,VOJISLAV M.Firm Innovation in Emerging Markets:The Role of Finance,Governance,and Competition[J].Journal of Financial and Quantitative Analysis,2011,46(6):1545-1580.

[8] 劉督,萬迪■,吳祖光.債務融資能夠在研發活動中發揮治理作用嗎?[J].西安交通大學學報(社會科學版),2015,35(3):53-58.

[9] FROOT A,SCHARFSTEIN D S,STEIN J C.Risk management:coordinating corporate investment and financing policies[J].Journal of Finance,1993,48(5):1629-1658.

[10] BILLINGS B,FRIED Y.The effects of taxes and organizational variables on research and development intensity[J].R&D Management,1999,3(29):289-302.

[11] 肖海蓮,唐清泉,周美華.負債對企業創新投資模式的影響——基于R&D異質性的實證研究[J].科研管理,2014,35(10):77-85.

[12] 李軍奕.企業成長性、負債融資與創新投資[J].綠色財會,2016(3):10-17.

[13] 樊勇,王蔚.市場化程度與企業債務稅盾效應——來自中國上市公司的經驗證據[J].財貿經濟,2014(2):44-55.

[14] LAEVEN L,VALENCIA F.The use of blanket guarantees in banking crises[J].Journal of International Money and Finance,2012,31(5):1220-1248.

[15] 劉一楠.企業杠桿、企業投資與供給側改革——基于面板雙門限回歸模型的微觀證據[J].上海經濟研究,2016(12):120-129.

[16] 雒玉簫.過度負債對企業創新的影響研究[D].蘭州:蘭州財經大學碩士學位論文,2019.

[17] 邵傳林,邵姝靜.信貸配給影響企業研發投資的實證研究——地區差異視角[J].浙江工商大學學報,2015(6):86-96.

[18] 王玉澤,羅能生,劉文彬.什么樣的杠桿率有利于企業創新[J].中國工業經濟,2019(3):138-155.

[19] 鐘春平.國企“高杠桿”之謎與“降杠桿”之難[J].人民論壇,2018,27(10):70-71.

[20] 鞠曉生.中國上市企業創新投資的融資來源與平滑機制[J].世界經濟,2013,36(4):138-159.

[21] HANSEN B.Threshold effect in non-dynamic panels:estimation,testing and inference[J].Journal of Ecnometrics,1999,93(2):345-368.

[22] 連玉君,程建.不同成長機會下資本結構與經營績效之關系研究[J].當代經濟科學,2006(2):97-103,128.

[23] 張學慧,彭劍巍.企業社會責任水平、研發投入對資本結構的影響——基于我國中小板上市企業的實證分析[J].會計之友,2019(7):95-100.

[24] 王剛剛,謝富紀,賈友.R&D補貼政策激勵機制的重新審視——基于外部融資激勵機制的考察[J].中國工業經濟,2017(2):60-78.