屬于寧德時代的時代

2021-01-20 10:38:28王姍姍

第一財經 2021年1期

關鍵詞:時代

王姍姍

百年之間,世界對于汽車的理解與想象發生了深刻的變化。

1920年,美國的汽車銷量突破了200萬輛,這得益于“爆款”福特T型車在產品簡化創新與生產線流程上的極致改良,令每輛車的價格降到了300美元以下(編者注:加上通脹因素,相當于現在的4000美元左右),而彼時同類競品車型的售價仍高達3000美元。在這場“汽車民主化”的消費浪潮中,福特的市場聲譽也迅速超越其他品牌。那一年,福特在美國市場占有率高達45%,而通用只有17%。

2020年,則是全球絕大多數車企開啟“純電動”時代的關鍵年份。從傳統燃油車到電動車,車企要大幅改造生產、銷售和服務環節。整個市場格局也在經歷一場大的重構—再早一年,全球賣出了超過220萬輛電動車,特斯拉是其中唯一市場份額超過10%的品牌。

買電動車時,消費者的選擇點不再集中于那些老牌的汽車廠商,而是散落在層出不窮的新車型中。但造電動車時,車企對動力電池、自動駕駛系統等零部件廠商的可選范圍卻變得很有限。

電動車產品的研發和生產,已經很像是手機品牌與芯片品牌的關系—后者的研發進度決定了前端產品有多大的競爭力。如果沒有高通供應的頂配芯片,華為就很難將旗艦配置的新款手機推向市場。

這種變化,使得寧德時代這樣的電池生產商,不再只是汽車制造工業上游的一個“隱形冠軍”,而是能站到臺前,直接對上下游企業,乃至整個電動車市場的走向施加一定的影響。

2020年寧德時代提供的磷酸鐵鋰電池,使特斯拉國產Model 3的售價卡在了國內新能源乘用車30萬元補貼紅線之內,進一步提升了銷售時的吸引力。從當年2月雙方簽訂供貨協議,到當年7月搭載寧德時代電池的國產Model 3交付,寧德時代的股價也翻了一倍有余。

股價持續向好,還讓寧德時代在2020年下半年鞏固了創業板市值第一的地位。此前,溫氏股份和邁瑞醫療也曾是這個位置的座上賓。3家公司所代表的,其實就是2020年乃至未來更長時間里,中國消費市場的3個重點話題:豬周期、新冠疫情以及電動車。

2020年的最后一個月,寧德時代的股價較前一個月月末漲幅接近40%,市值逼近8000億元大關。有人認為寧德時代的價值被高估了—對于這家坐落于福建小城寧德、業務并不直接面對終端消費者的公司來說,上述困惑總是很難被消 除。

曾毓群的時代

福建多山臨海,移民、崇商的傳統歷來濃厚。但在很長一段時間內,正處海岸沿線的寧德都服從于海防前線的國家戰略安排,少有建設項目落地,經濟狀況十分脆弱。對于當地年輕人而言,想辦法走出大山,或是獲得一份國企的工作,是最為穩妥的人生路徑。

后來成為寧德時代當家人的曾毓群,曾經同時抓住了這兩項機會。1985年,他考上了上海交通大學船舶工程系的本科,離開了自己出生地所在的“鳳凰山”;1989年,他畢業后被分配到省會城市福建的一家國企,端上了“鐵飯碗”。但工作3個月之后,曾毓群就辭職“下海”,前往廣東東莞的新科磁電廠。

新科磁電廠隸屬于全球最大的獨立硬盤磁頭供應商“香港新科”(SAE Magnetics),1986年被日本半導體集團TDK收購。在這家外資背景的代工廠里,曾毓群由于專業技術出眾,31歲就成了唯一的大陸籍技術總監,引起了SAE執行總裁、香港人梁少康的注意。

在硬盤、磁頭、數碼錄像機這類成熟產品之外,梁少康對于鋰電池等新興產業也頗有興趣,但在SAE內部卻難以推動。1999年,去意已決的梁少康帶走了曾毓群和后者在SAE的頂頭上司陳棠華,三人共同設立“新能源科技有限公司”(Amperex Technology Limited,ATL),并接受了母公司TDK的注資,圍繞鋰電池開始“二次創業”。

從ATL到CATL,寧德時代的20年

數據來源:根據公開資料整理

曾毓群曾將ATL的誕生描述成“一種沖動”的產物,這與他當時掛在辦公室里“賭性堅強”的條幅頗有相通之處。

ATL名字中的Amperex,是由電流單位“安培”(Ampere)改寫而來。2016年接受《汽車商業評論》采訪時,曾毓群曾對ATL這個名字給出過另一種解釋:A Thin Light Battery,一塊輕薄的電池。

創業之初,正是得益于曾毓群從研究電解質入手,解決了聚合物電池反復充放電容易鼓包的問題,ATL的產品以遠低于同行的價格實現量產,最終拿下了包括蘋果、三星等在內的多家大公司客戶,2002年即實現全面盈利。

ATL曾經兩次引入外部機構注資,以快速擴大產能應對持續增長的訂單,創始團隊也為此出讓了自己手中的大部分股權。到了2005年,機構投資人提出回籠資金的需求時,ATL的命運已經不在梁、曾、陳三人手上,初始股東TDK以1億美元買斷了所有股份,曾毓群又回到了“在日資企業工作”的狀態。

手機等消費級數碼產品的激烈迭代,激活了鋰電池行業的發展,最終波及到了長期被傳統燃料掌控的汽車產業。在曾毓群的主導下,ATL在2008年就設立了動力電池部門,在電動車領域尋找機會。但到了2011年,使用外資動力電池的產品被政府剔除出新能源汽車的補貼目錄,包括松下、LG和ATL在內的一眾公司都失去了競爭機會。

將ATL的動力電池團隊本土化,成了曾毓群2011年回到家鄉寧德“三次創業”、成立寧德時代(Contempory Amperex Technology Limited,CATL)的契機。

寧德時代在2012年拿到的第一個大訂單,來自彼時在寶馬集團負責采購業務的魏嵐德(Johann Wieland)。此前接受《第一財經》雜志采訪時,魏嵐德也并不諱言,自己與曾毓群有非常深厚的個人友誼。

在為華晨寶馬旗下首款純電動SUV“之諾1E”開發動力電池系統時,寧德時代鉆研了寶馬提供的數百頁德文生產標準文件,打通了動力電池研發、設計、開發、認證、測試的全流程。2014年,寧德時代入選寶馬另一款純電動汽車530Le的供應商名單時,其研發團隊還實現了2天完成電池設計、15天內開模生產、20天內通過檢測的速度。

2015年,寧德時代的產品順利進入工業和信息化部發布的《汽車動力蓄電池行業規范條件》“白名單”,自此步入快速發展期。這一行業規范直到2019年年中才被明確廢止,相當于寧德時代在企業成長階段獲得了4年的政策保護。

曾毓群辦公室里的條幅,后來也變為了“溥博淵泉”。這四個字語出《中庸》,意為智慧無窮無盡、深不見底。

鋰電池的時代

從電動汽車、無人機,到智能手機、AppleWatch,再到無線吸塵器、電動滑板……電池是這些新鮮設備能夠運轉,繼而流行起來的關鍵零部件。鋰電池自身的進化,也是消費電子產品進化的縮影。

將鋰電池用于電動汽車作為其動力來源,是一個創新與風險水平幾乎相當的想法。傳統汽車可以利用十分成熟的加油站網絡,但在充電樁網絡發展起來之前,幫助電動車解決消費者在電池續航問題上的“里程焦慮”,是動力電池研發的核心需求。

幾種主流動力電池的關鍵參數比較

數據來源:L.E.K. China

技術層面上,動力電池的發展有著顯著的代際差異。相關研發1990年代始于日本的索尼、松下等大廠,2000年代興于韓國的三星SDI、LG等公司的成本革命,到了最近10年,以寧德時代為代表的中國公司才找到突破機會。

每一代鋰電池的改良,都是在能量密度、使用壽命、安全性、成本等關鍵問題上想辦法。一塊動力電池的基本組成單元是成千上萬個電芯,而電芯的結構與普通干電池基本一致,由正負極、電解液及隔膜等輔料共同組成。根據選用的電極材料、電解液等部件不同,電芯的性能就會有差異,從而影響到整塊動力電池。

動力電池市場目前最常見的兩類解決方案,一是三元鋰電池,二是磷酸鐵鋰電池。兩者間的主要差異在于電芯正極材料所用的合金—磷酸鐵鋰方案安全性好、成本低,但能量密度不高;三元鋰方案能量密度高、耐低溫,但安全性差、成本高。

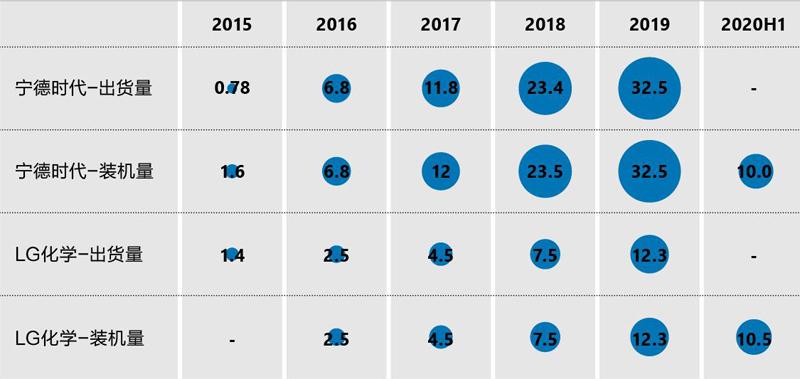

寧德時代與LG化學的關鍵業務數據比較

數據來源:寧德時代公告;LG化學公告

動力電池出貨量及裝機量(單位:億千瓦時/GWh)

數據來源:SNE Research

動力電池全球規劃產能(單位:億千瓦時/GWh) ●寧德時代 ●LG化學

數據來源:寧德時代公告;LG化學數據根據公開資料整理

電芯層面的差距,動力電池可以借助其他環節將其縮小。動力電池通常要將電芯組合成模組,再將模組堆疊成電池包。如何“打包組裝”這些電芯從而做到高密度、低風險,是大有講究的。

比如,比亞迪此前名聲大噪的“刀片電池”,是通過將電芯拉長做薄,同時將電芯豎立排放成組,最終形成體積能量密度更高的電池包;寧德時代在2019年推出的CTP(Cell-To-Pack)方案是省去成組環節,直接將電芯打包成電池包,能量密度較傳統電池包提升10%至15%。這兩種方案都是基于廉價磷酸鐵鋰電芯的改良,但生產出的是比傳統方案更好的動力電池。

如果觀察動力電池市場占有率的前幾名,比如LG化學、松下、寧德時代,乃至比亞迪,這些公司生產線上的主流產品其實都不是磷酸鐵鋰電池,而是技術要求更高,也更符合高檔電動車需求的三元鋰電池。

日企松下在動力電池領域的名聲,就來自于它從2008年起與特斯拉維持10年的三元鋰電池供應合作關系。但相對保守的發展策略,使松下既不愿提升產能又不愿降價,最終失掉了這個大客戶。

相比之下,韓企與中企的策略更為柔性,樂意為已經確定的訂單做個性化研發、快速拓展產能,并給出更合理的價格。LG化學是化學制造起家,對產業鏈上游所涉及的各類材料、技術把握透徹。在韓國決心發展動力電池產業之后,LG更是加速拓展產能,以滿足全球市場的需求。

2013年至2020年中國新能源乘用車補貼標準變化

數據來源:中華人民共和國財政部

寧德時代則選擇在中國這一核心市場內抓住足夠多的客戶,再根據客戶需求,設計出各種各樣的解決方案,實現穩定的業績增長,乃至國內范圍的“贏者通吃”。

統計顯示,2019年寧德時代對于北汽、上汽、廣汽、東風、吉利等五大車企集團的動力電池貢獻率都在50%以上,份額最高的北汽甚至超過了90%。在2018年至2019年間,上述五大車企都宣布了與寧德時代建立合資電池廠的計劃,以保證電池供應、提升競爭壁壘。

中國電動車的電池需求vs寧德時代的供應能力

數據來源:Roskill、高工產業研究院、中信證券

《第一財經》雜志于2020年8月刊發表的《比亞迪的開放之路能不能走通》一文,曾提及中國電動車市場的一個基本邏輯:補貼政策決定了市場會使用什么樣的動力電池產品,也決定了什么樣的車會熱銷。

寧德時代在多項指標上采用了較保守的會計準則

數據來源:寧德時代財報

比如,30萬元的補貼售價上限決定了標準續航的國產特斯拉Model 3必須選用價格低廉的磷酸鐵鋰電池,而不是從更早建立供應關系的LG化學手上買更貴的三元鋰電池。

這種“夠用”的配置還能使特斯拉保留一點降價空間,進一步拉動銷售。乘用車市場信息聯席會的數據顯示,在2020年11月,全中國累計賣出了21604輛特斯拉Model 3(注:標準續航及長續航版銷量合計),銷量僅次于均價只有2.88萬元的宏光MINI。

2013年至今,中國對于新能源乘用車的補貼政策雖在逐年退坡但并未停止,通過多次“續約”,一直延續至2022年年底。補貼退坡中的一個長期變化是,想要獲得更高補貼,電動車的續航里程(間接考察動力電池的能量密度)就必須做得越高。這種政策趨勢總體上更有利于三元鋰電池的發展,但前提是它能做好成本控制。

對于寧德時代來說,政策和大客戶都是確定性很強的生產信號。未來幾年里不管中國的電動車上需要更多廉價、基礎的磷酸鐵鋰電池,還是更多跨越了技術和成本門檻的三元鋰電池,寧德時代都可以滿足其中不小的比例。

而在海外市場上,受碳排放法案倒逼、近年來正激進“電動化”的歐洲市場,是寧德、LG化學、三星SDI和松下這4家動力電池企業的必爭之地。目前寧德時代與LG化學均已對包括大眾、寶馬、戴姆勒、沃爾沃、捷豹路虎等關鍵品牌完成“卡位”溝通。2020年7月接受彭博社采訪時,曾毓群也曾表示“不會排除向特斯拉柏林超級工廠供貨的可能性”。

只是在本地化生產方面,寧德時代還要抓緊。LG化學的波蘭工廠在2019年的產能已達30億瓦時(GWh),相當于寧德時代全球最大生產基地60%的水平;寧德時代的德國工廠則受新冠疫情影響,建設進度有所延后。

競爭者的時代

寧德時代未來的競爭者,可能會是各大車企。在電動車時代,拿出更好的動力電池,是車企們賣車的核心要素。一旦電動車本身的設計競賽告一段落,車企必然會將注意力轉向自研動力電池。

在全球電動車市場的競爭中,特斯拉是暫時的贏家。圍繞“特斯拉產業鏈投資”,乃至圍繞寧德時代這類“特斯拉供應商”的產業鏈投資,在過去兩年被認為是可行的賺錢思路。

但特斯拉不是一般的汽車公司。2020年9月,特斯拉首次舉辦了“電池日”活動,公司CEO伊隆·馬斯克官宣了自研動力電池的規劃與進展,以及一系列以電池為核心的“組合創新”。馬斯克認為,通過改良電池、自主生產以及改造電池與車結合的方式,特斯拉汽車的續航里程可以在2023年提升54%,投資生產成本可以下降69%。

由于這是一場距離各類技術、產能得以實現還有3年的“超前發布會”,市場普遍的悲觀情緒使特斯拉的市值在當日就縮水了220億美元。也有樂觀者認為,如果馬斯克所說的都能實現,那么特斯拉會成為一個以電池技術為核心、高度垂直整合的公司,就像是當年掌握著從鐵礦石到汽車生產體系等一系列資源的福特汽車那樣。

2020年宣稱想要變得“更開放”的比亞迪,此前它的動力電池都是自主研發,但只用于自有產品。這種做法保證了公司內部的供需高度匹配,同時節約了不少超前研發費用。自2018年以來,比亞迪對外開放電池供貨,并計劃2022年前將動力電池業務拆分為獨立公司。不少對低價電池有需求的車企會對這個新的供應商和它的“刀片電池”產生興趣,未來這項業務的潛在融資、上市機會,也能為母公司補充大量流動資金。

供應商和新能源車企未來都要關注研發

數據來源:寧德時代、LG化學、比亞迪、特斯拉的財報及公告

不僅是車企,其他大型零部件企業同樣會加入動力電池市場的競爭,在思路上甚至會更激進。

2018年,全球最大汽車零部件廠商博世曾一度宣布放棄自研動力電池,此后在動力電池系統中選用過寧德時代的產品。但博世亦曾明確表示,公司更看好固態鋰電池等下一代電池技術,預計5年至10年后就會有商業化產品問世。從能量密度來看,目前三元鋰電池所代表的液態鋰電池,很難突破300Wh/kg的瓶頸,而固態鋰電池的理論值為700Wh/kg。

作為電動車產業鏈的中游環節,如果專注于動力電池研究,就意味著進入了一個高研發投入、長回報周期的“風險行業”。以行業龍頭LG化學為例,集團資源和外部基金可以支撐起公司每年相當于20億元至30億元人民幣的研發投入,卻無法保證公司最基礎的毛利率始終為正。

寧德時代近幾年的財報揭示的問題之一,是受到全球競爭沖擊,整體毛利率有所下滑。但在扣除非經常性損益后,其歸屬于上市公司股東的凈利潤率近3年來都保持在10%上下。考慮到這還是公司采取相當保守的會計政策后的結果,實屬不易。

根據中信證券的核算,通過縮短折舊年限、研發成本100%費用化、提前計提存貨跌價,以及計提大量的電池質保費用、兌現銷售返利等會計手段,寧德時代在2019年將最多可達42億元的凈利潤“處理”成了運營成本。

如果將這部分加回,寧德時代當年的歸屬母公司凈利潤實際為88億元,與其估值對應的P/E(市盈率)也會從被認為虛高的109倍降至57倍左 右。

另一方面,得益于賬期的改善,寧德時代的現金流也相當穩健,2019年公司經營性現金流量凈額高達134.72億元,遠高于同期的凈利潤水平。凈利潤和經營性現金流雙高,意味著公司在確有需求時,能夠迅速動用大量資金加注市場。

為了追平與LG化學在上下游布局上的差距,寧德時代在2020年9月宣布一項總計190.67億元的產業鏈投資計劃。寧德時代這個罕見的“花錢舉動”,可能也是受到了外部統計結果的刺激—SNE Research的數據顯示,LG化學的動力電池裝機量在2020年上半年超過了寧德時代,為歷史首次。

市場格局的轉變,經常會出現在類似的轉瞬之間,很少有公司能始終立于不敗之地。比如“給世界裝上了輪子”的福特,其全美銷量第一的紀錄其實只連續保持了15年;但另一方面,它位列通用之后、連續保持全美銷量第二的時間,長達75年。

是再次選擇“賭性堅強”,還是寧愿“溥博淵泉”,將會決定屬于寧德時代的動力電池時代還會持續多長時間。

猜你喜歡

小哥白尼(軍事科學)(2022年7期)2022-09-20 03:51:30

嶺南音樂(2022年4期)2022-09-15 14:03:12

陽光(2020年6期)2020-06-01 07:48:36

陽光(2020年5期)2020-05-06 13:29:18

人大建設(2019年11期)2019-05-21 02:54:48

電影(2018年9期)2018-10-10 07:18:38

金橋(2018年4期)2018-09-26 02:24:44

足球周刊(2016年14期)2016-11-02 10:56:23

足球周刊(2016年15期)2016-11-02 10:55:36

足球周刊(2016年10期)2016-10-08 10:54:55