淺談《政府會計制度》下事業單位國有資產處置和出租、出借會計賬務處理

2021-01-20 05:48:44

山西財稅 2020年12期

為貫徹落實黨中央、國務院關于“過緊日子”的要求,有效盤活并高效使用事業單位固定資產,提升國有資產管理整體水平,更好地服務與保障單位履職和事業發展,本文從資產處置以及出租、出借幾個方面論述在《政府會計制度》下事業單位賬務處理的方式。

第一,事業單位國有資產處置是指國有資產產權的轉移以及注銷產權的行為。國有資產處置主要包括以下幾種形式:出售、出讓、轉讓、報廢報損、置換,無償調撥(劃轉)、對外捐贈等。

1.國有資產出售、出讓、轉讓、報廢報損。

(1)出售、出讓、轉讓,指變更資產所有權或占有、使用權的資產處置形式。

(2)報廢,指經有關部門科學鑒定或按有關規定,對已經不能繼續使用的資產進行產權注銷的資產處置形式。

(3)報損,指單位資產發生貨幣資金損失、呆壞賬損失、對外投資損失、非正常損失等,按照有關固定進行產權注銷的資產處置形式。

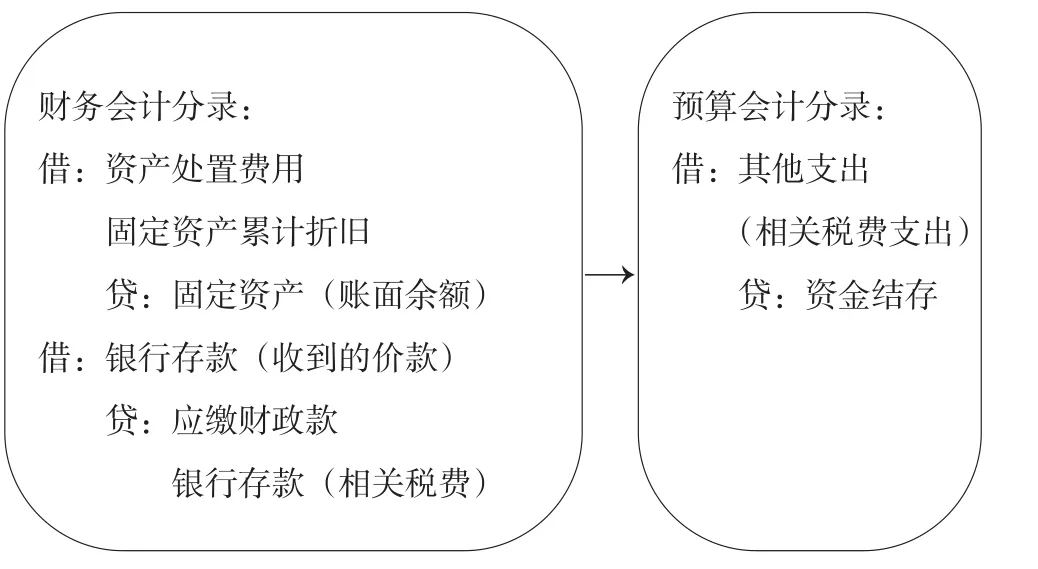

(4)行政事業單位處置國有資產實行“收支兩條線”管理,處置收入屬于國家所有,在扣除相關稅費后上繳國庫。在《政府會計制度》核算中,以上幾種國有資產處置形式的賬務處理基本類似,本文以固定資產為例具體處置分錄見圖1:

圖1 出售、出讓、轉讓、報廢報損賬務處理

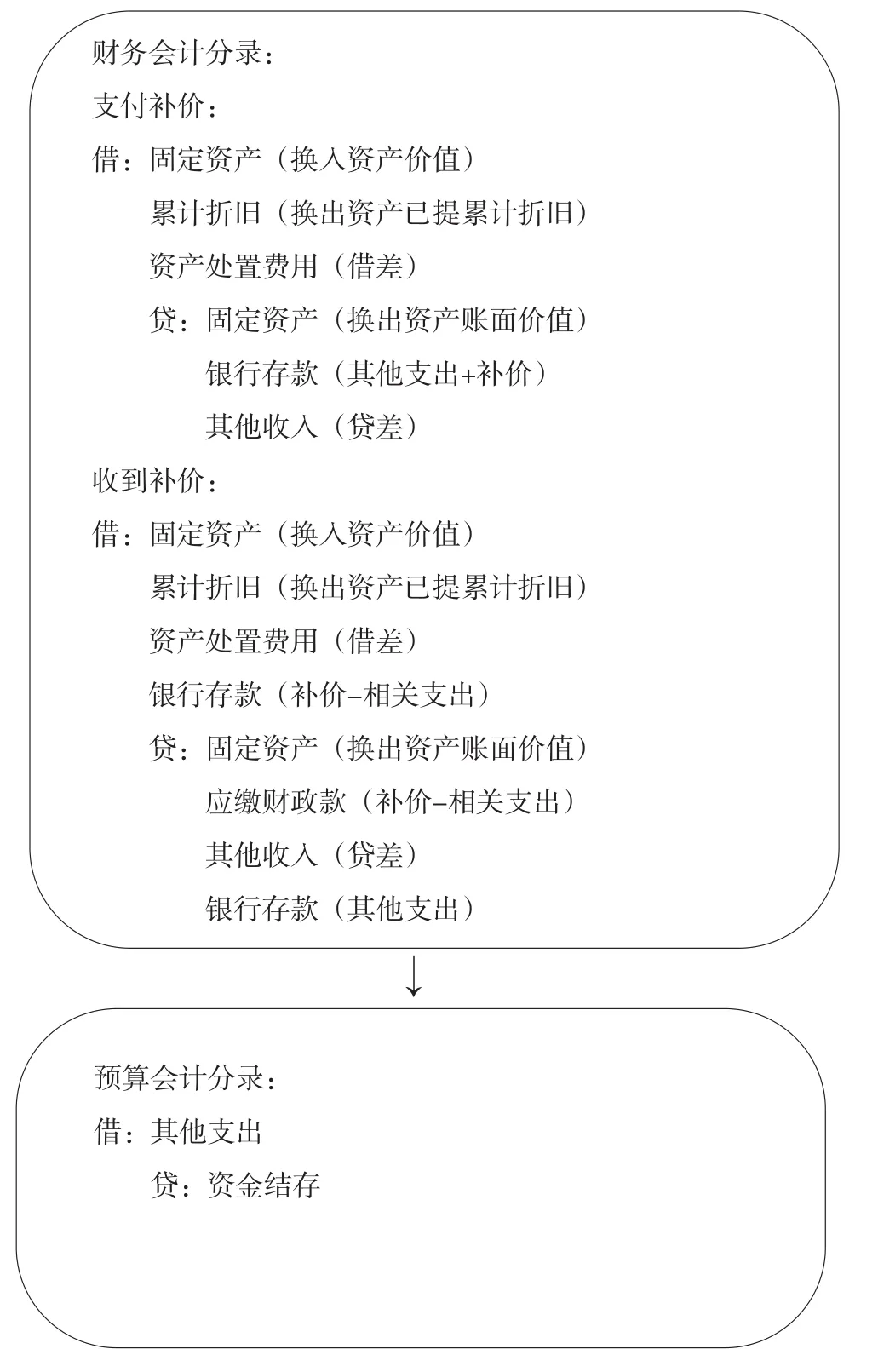

2.國有資產置換。

(1)國有資產置換是指以非貨幣性交易的方式變更資產所有權或占有權、使用權的資產處置形式。

(2)換入資產的入賬價值,按照換出資產的評估價值,減去收到的補價加上支付的補價,再加上為了置換資產產生的其他支出。

(3)國有資產置換賬務處理,分為收到補價和支付補價兩種情況,本文以固定資產為例具體處置分錄見圖2:

圖2 置換賬務處理

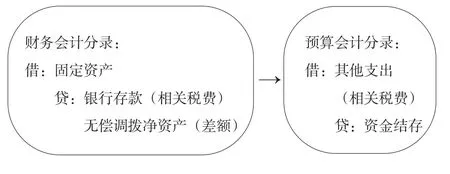

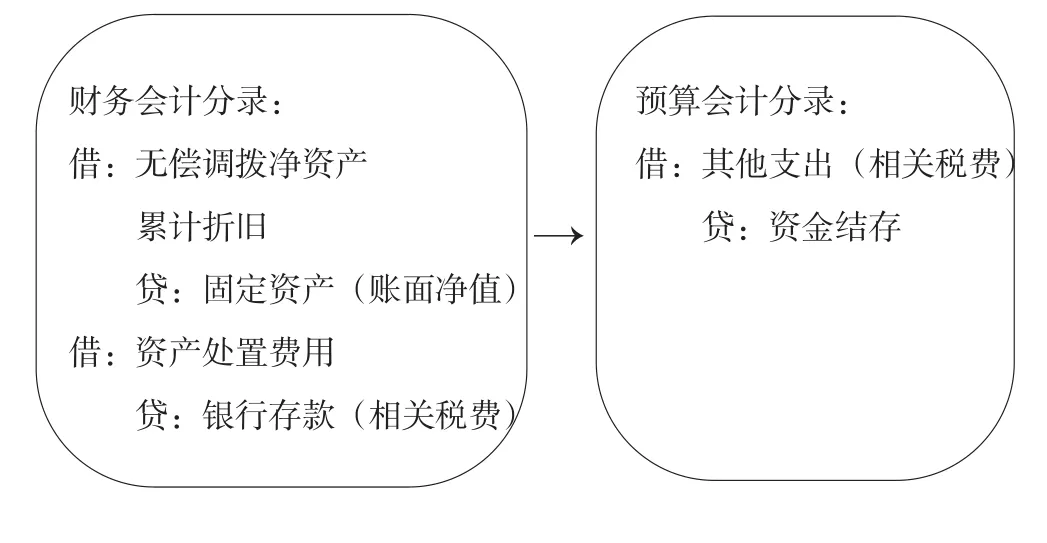

3.國有資產無償調撥(劃轉)、對外捐贈。

(1)國有資產無償調撥(劃轉)是指以無償的方式變更資產占有、使用權的資產處置形式。

(2)國有資產對外捐贈,指將尚能繼續使用的資產,無償支援公益事業及扶貧、賑災等的資產處置形式。

(3)國有資產無償調撥(劃轉)賬務處理,本文以固定資產為例具體處置分錄見圖3:

圖3 調入方做無償調撥(劃轉)賬務處理

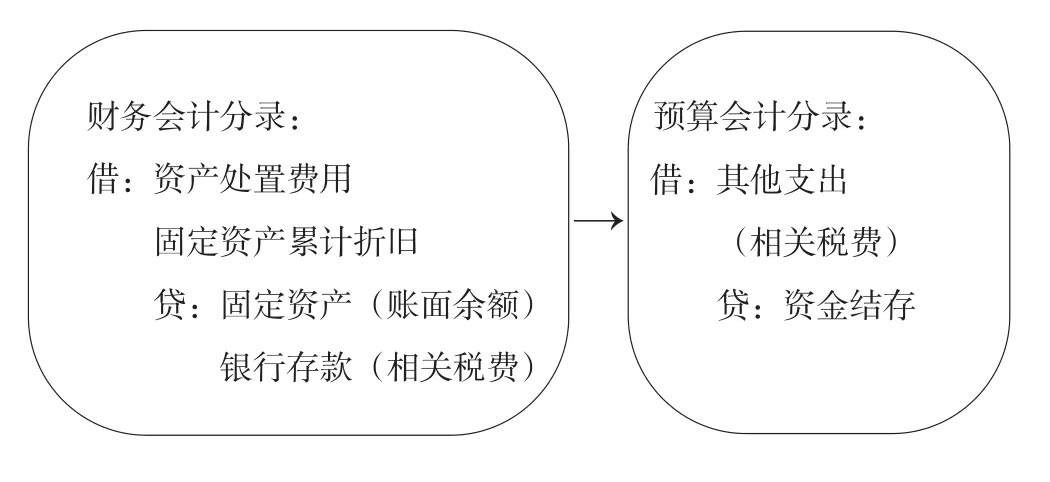

(4)需要注意的是,根據新會計制度,無償調撥(劃轉)資產的會計實務處理分為兩種情況:第一,調出方資產已完成折舊,原值和累計折舊均記入調入方(接收方)財務賬(原值=累計折舊,凈值為0);第二,未完成折舊的卡片,僅以資產凈值入調入方(接收方)財務賬,并帶入剩余折舊期數,調入方根據凈值及剩余折舊期數重算月折舊額,進行后續折舊計提,見圖4。

圖4 調出方做無償調撥(劃轉)賬務處理

(5)國有資產對外捐贈的賬務處理,本文以固定資產為例具體處置分錄見圖5:

第二,事業單位國有資產出租、出借,是指事業單位經過批準,利用占有或使用的國有資產以出租或者出借的形式交由其他公民、法人和社會組織使用的行為。

圖5 對外捐贈賬務處理

1.事業單位國有資產出租、出借必須履行相關審批手續,任何單位和個人不得未經批準擅自出租、出借單位國有資產。

2.事業單位出租、出借國有資產產生的收入,應當納入單位預算,統一管理、核算,不得隱瞞收入,私設“小金庫”。也可以將該項收入,按照政府“非稅收入”管理,實行“收支兩條線”,上繳財政。

3.國有資產出租、出借的賬務處理,本文以固定資產為例具體處置分錄見圖6:

圖6 出租、出借賬務處理

固定資產的處置對于國有資產管理有著重大的意義,不但要在審批、處置流程中全面把控,也要嚴格會計實務處理,重視會計工作在管理國有資產、提升資產管理整體水平中的作用。只有妥善的、標準的會計處理方式,才能夠更好的管理固定資產、保護國有資產,避免國有資產的流失,更好地服務與保障單位履職和事業發展。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

現代經濟信息(2020年34期)2020-06-08 06:02:40

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

雜文月刊(2016年1期)2016-02-11 10:35:51

當代經濟(2015年20期)2015-04-16 05:57:20