可降解塑料行業發展需解決三大問題

2021-01-20 09:21:40王紅秋付凱妹

中國石化 2020年12期

關鍵詞:發展

□ 王紅秋 付凱妹

11月初,儀征化纖成功實現生物可降解塑料新品PBSA工業化生產,助力工程塑料領域綠色發展。劉玉福 攝

可降解塑料是指可以由自然界存在的微生物作用引起降解,并最終完全降解變成二氧化碳或甲烷、水及其所含元素的礦化無機鹽及新的生物質。面對日趨嚴重的塑料廢棄物污染問題,歐、美、日等發達國家和地區近年來相繼制定和出臺了諸多政策法規,通過局部禁用、限用、強制收集及收取污染稅等措施限制塑料的使用。中國于2020年1月19日發布了新版限塑令—《關于進一步加強塑料污染治理的意見》,以2020年、2022年、2025年為時間節點,明確規定了控制“塑料污染”的禁限范圍,構建起覆蓋生產、流通消費和末端處置全生命周期的政策體系。限塑政策在全國大范圍鋪開,可降解塑料受到空前關注。

我國可降解塑料發展迅速

可降解塑料按照原料來源可分為生物基可降解塑料及石油基可降解塑料兩大類。生物基可降解塑料主要為天然材料直接加工、微生物發酵或微生物與化學物質合成得到的塑料,代表性產品主要有聚乳酸(PLA)、聚羥基烷酸酯(PHA)等。石油基可降解塑料是指以化學合成方法將單體聚合而得的塑料,如聚對苯二甲酸-己二酸丁二酯(PBAT)、聚丁二酸丁二醇酯(PBS)、二氧化碳共聚物(PPC)、聚乙醇酸(PGA)等。2019年全球可降解塑料產能117.4萬噸/年,主要分布在中國、西歐和北美,其中中國占全球產能約69.8%,居世界之首。

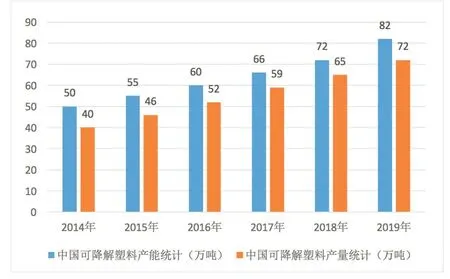

近年來,受環保政策法規的推動,我國可降解塑料發展迅速(如圖1所示)。2019年我國可降解塑料產能達到82萬噸/年,同比增長13.9%,產量為72萬噸左右,同比增長11%。當前及未來5年,可降解塑料仍處于快速擴張期,據不完全統計,已有36家公司宣布了在建或擬建可降解塑料項目的計劃,新增產能合計440.5萬噸/年(如表1所列),其中PLA和PBAT系列材料占比超過80%。我國將成為全球可降解塑料產能增長的主要驅動力。

圖1 2014~2019年我國可降解塑料產能及產量情況統計

可降解塑料需求量激增

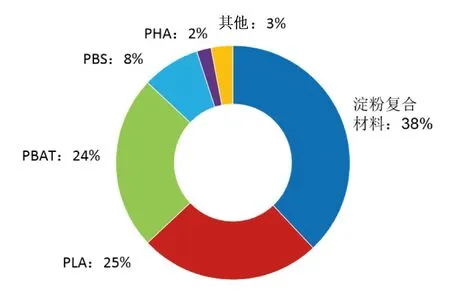

受《巴塞爾公約》修訂(將廢塑料納入管控范圍)的通過,以及各國“限塑令”“禁塑令”等相關法律法規密集出臺,2019年全球可降解塑料需求量激增,需求量為92萬噸,占塑料總消費量的0.25%。其中淀粉復合材料占比最大,達到38%,PLA與PBAT分別排第二、第三,二者合計占比接近50%(如圖2所示)。淀粉屬于天然材料,但性能缺陷明顯,使用范圍受限,難以大規模應用。PLA具有獨特的硬度與透明度,PBAT在軟質材料中最具成本優勢,這兩種材料或將成為未來可降解塑料中發展最快的品種。此外,PHA因具有良好的生物相容性,可用于醫療等高端用途,雖目前占比較小,但是其發展潛力不容忽視。

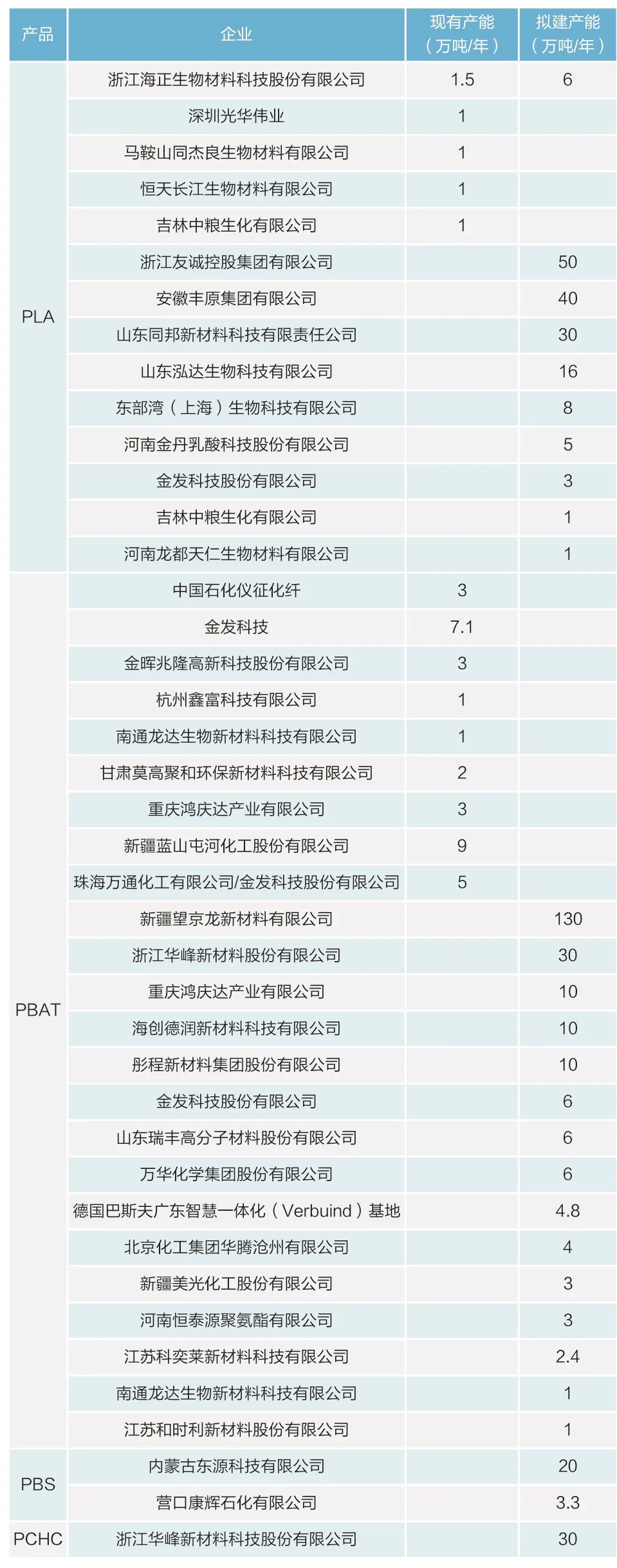

表1 我國現有及擬建可降解塑料萬噸級以上項目

圖2 全球可降解塑料分類

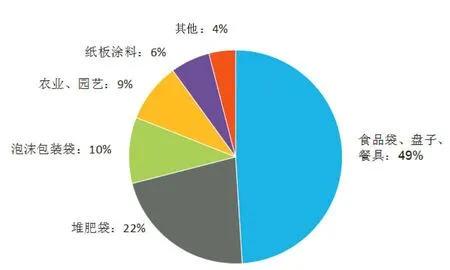

中國可降解塑料年需求量從2015年的32萬噸增長到2019年的52萬噸,年均增速為12.3%。隨著《關于進一步加強塑料污染治理的意見》頒布實施,中國可降解塑料市場需求增速將會進一步提升。食品包裝、餐具、袋子和農膜市場是可降解塑料需求增長的主要動力(如圖3所示)。中國每年約消耗購物袋400萬噸、農膜246萬噸、外賣包裝260萬噸,且隨著快遞、外賣業務的快速發展,塑料需求持續增長。將相關法規的執行力度分為高低兩種情景,預計未來五年中國可降解塑料需求量在90萬~300萬噸,如果規劃的產能如期投產,屆時國內產能不僅可以滿足我國需求,而且還需尋求出口等途徑消耗過剩產能。

圖3 可降解塑料行業下游需求占比統計

發展存在三大問題

隨著中國環保政策的不斷收緊及人們環保意識的日益增強,可降解塑料受到廣泛關注,但目前仍處于初級階段,在發展過程中依然存在一些問題和風險。

技術不夠成熟,產品性能還有較大提升空間。目前,市場上已有的可降解塑料品種綜合性能還存在這樣或那樣的不足。現有技術還不能生產出使用性能優異、降解性能可控的可降解塑料,以PBAT為例,力學性能、耐氧化性能等均不及傳統塑料。這限制了可降解塑料的應用范圍,也將制約可降解塑料產業的發展。

各環節成本高,難與傳統塑料競爭。目前,由于可降解塑料的組分構成、生產工藝更為復雜,且原材料利用率、產能利用率、技術水平等均較低,生產成本高,約是傳統塑料的2~3倍,若無政策補貼,短期內難以盈利。另外,可降解塑料的末端處置成本也更高,由于不同種類、不同用途的可降解塑料降解速率和降解條件不同,因此對廢棄可降解塑料的回收和分揀環節要求更為復雜和苛刻,這也是可降解塑料產業發展的難題之一。

相關政策法規行業標準不完善,尚存不確定性。目前陸續出臺的“限塑令”多以意見或通知的形式下達,在法律強制力上仍與法規存在差距。此外,仍未出臺限制用量增長最快的外賣、快遞等行業一次性不可降解塑料使用的具體措施,相關政策法規仍有待健全,執行力度有待加大。在行業標準方面,對于不同用途的可生物降解塑料的配方,目前國內還沒有統一的標準或者行業、團體標準。配方標準缺失或者滯后將給末端處置帶來不利影響,制約可降解塑料行業可持續發展。

隨著限塑令的實施,可降解塑料袋的使用日益廣泛。李曉東 供圖

可降解塑料行業的發展建議

目前來看,可降解塑料產業發展尚處于探索階段,工藝技術、產品種類、標準制定、生產成本、下游應用及末端處置等方面還需做大量工作。

審慎建設項目,避免一窩蜂投資浪費。目前可降解塑料行業發展主要依賴政策驅動,缺乏系統性規劃及引導,據不完全統計,未來5年已有440萬噸/年的產能建設計劃,產能增速已遠超需求增速,行業發展急需規范。建議行業主管部門加強規劃引導,各企業根據自身實際情況理性對待,深入開展項目可行性論證,避免一擁而上。

完善法規政策、行業標準,促進產業健康發展。綠色低碳發展為可降解塑料發展提供了空間和機遇,政策執行力度、相關鼓勵、監管措施的制定和落實,以及行業標準的規范是可降解塑料健康發展的重點。為此,建議相關部門完善相關政策法規、行業標準,加強監管,提倡綠色消費,促進行業可持續健康發展。

加大研發投入,盡快突破核心技術和降低成本。目前,可降解塑料行業在政策扶持下進入快速發展期,但受到技術尚不成熟、生產成本高等因素制約。建議國家和行業層面盡快制定可降解塑料科技發展戰略,進行研發布局,力爭突破核心技術和降低成本,形成可與傳統塑料相媲美的可降解塑料系列產品成套技術。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15