香菇工廠化栽培中的成本控制及盈虧平衡問題*

2021-01-19 08:42:14趙利兵

中國食用菌 2020年10期

關鍵詞:成本

計 妍,趙利兵

(1.承德石油高等專科學校財務處,河北 承德 067000;2.承德醫學院計財處,河北 承德 067000)

香菇(Lentinus edodes) 作為我國產量僅次于雙孢蘑菇的“第二大食用菌”,在我國食用菌行業內占有十分重要的地位。香菇產品生長周期短,生長時間快,主要通過菇農分散集約形式進行栽培[1]。香菇工廠化栽培能夠提高香菇的產量,有效實現農業產品的工業化生產。隨著資金向香菇工廠化生產領域的流入,引起了社會對香菇工廠化生產成本及盈利情況的關注[2]。通過對工廠化栽培過程中香菇的生產成本構成進行分析,為香菇工廠化栽培盈虧平衡點的確定提供依據,便于建立香菇工廠化栽培的成本控制體系,并為其他食用菌工廠化栽培提供參考,進一步推動食用菌行業的工廠化進程。

1 我國香菇工廠化栽培現狀分析

1.1 香菇栽培發展狀況

香菇作為市場上常見的一種食用菌,味道鮮美,營養豐富,在我國分布廣泛。近年來,隨著食用菌栽培技術的進步,香菇的栽培范圍進一步擴大,遍及全國多個省市,包括遼寧、浙江、江蘇、河南、陜西、四川、廣西等地[3]。目前率先開展香菇工廠化栽培的省份主要是福建、浙江和湖北等地[4]。

在香菇工廠化栽培過程中,菌種又分為固體菌種和液體菌種2種。液體菌種相較于固體菌種栽培,更適宜工廠化栽培,因其具有成本低廉、接種發菌快、技術簡單的特點,再加上反季節栽培技術、規模化栽培技術的發展,有力地促進了香菇栽培的發展[5]。

1.2 香菇工廠化現狀分析

香菇的工廠化栽培是指為其提供適宜的生長環境,在人為控制的基礎上制定相對固定的生產流程和技術工藝,使香菇的栽培免受外部環境影響,實現香菇規模化、批量化、連續化生產的一種栽培方式。

自食用菌產業發展以來,香菇的工廠化比率一直處于增長的態勢,據統計[6],2014年香菇工廠化栽培比率開始增長,2017年達到增長最高峰;之后隨著香菇栽培在全國范圍的擴大,行業競爭的加劇,香菇產能過剩,一批香菇栽培工廠被淘汰,香菇工廠化栽培比率的略微下降,2010年~2019年香菇工廠化比率見圖1。

由圖1可知,香菇的工廠化栽培,有效解決了傳統菇農分散、粗放的香菇栽培方式的不足,提高香菇產能及質量,是保持香菇產業未來平衡發展的重要途徑[7]。

2 香菇工廠化栽培的成本效益分析

2.1 香菇工廠化栽培的分項成本構成分析

2.1.1 直接生產成本

直接生產成本是指工廠化生產過程中香菇栽培直接所需的成本,如香菇菌種、原材料、主要材料、生產工人工資等[8]。

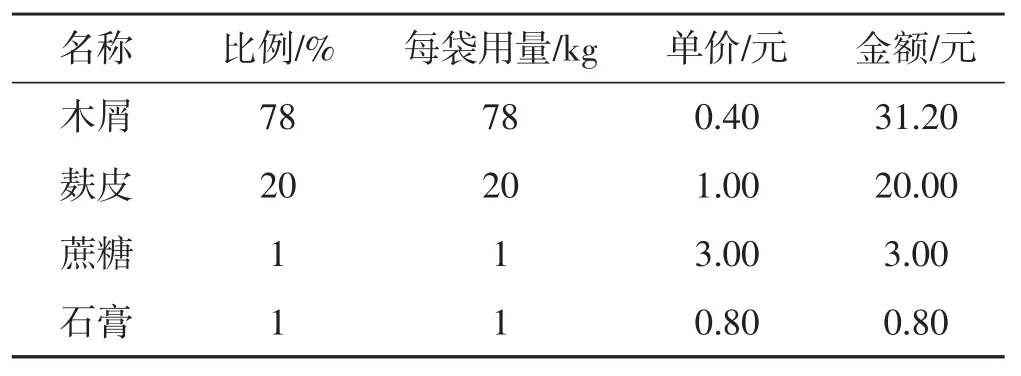

目前香菇工廠化栽培基本沿用了古田模式的基本配方,采用袋裝栽培,原料為木屑、麩皮(或米糠)、糖(蔗糖或紅糖)、石膏[9]。其中木屑占3/4,當木屑成本過高時,還可用碎玉米芯代替,降低成本,但麩皮和蔗糖的市場價格波動較大[10]。以袋裝原料為一個基本單位,計算其成本原料費用,袋裝栽培原料記為分項成本A1,見表1。

表1 香菇工廠化栽培原料成本一覽Tab.1 List of raw material cost of Lentinus edodes

由表1可知,香菇化工廠原料木屑、麩皮、蔗糖、石膏等所占比例及價格。

除了原料費還有菌種費,在袋裝封裝完畢后進行香菇菌種接種,就需要購置所需菌種,記為分項成本A2;在進行工廠化生產時,還包含了設備燃料費、動力費,工廠內還需要照明、用電的支出,栽培袋料還需要噴水日常費用,記為分項成本A3;技術人員和普通工人工資也全部包含在直接生產成本之中,記為分項成本A4。

2.1.2 間接生產成本

間接生產成本雖然不直接涉及香菇栽培,但是與工廠化總體條件有關,是與工廠化生產相關的各項費用[11],例如香菇物料的損耗、工廠設備的折舊等。

目前香菇的工廠化生產呈規模化,因而香菇工廠化生產需要不小的場地,在農村或郊區建設一個香菇工廠栽培大棚,基礎投資為6萬元左右,使用期限為7年~10年,記為分項成本A5。

還需要添加自動化工藝設備,每年折舊費約為4 000元;香菇工廠化生產每年需要約400 000袋,折舊費為500元/萬袋,場地、設備、器械、代袋料的折舊費都是香菇工廠化栽培過程中產生的間接生產成本,記為分項成本A6。

香菇工廠化栽培會造成產品的損耗,例如菌絲的質量不穩定導致接種過程中出現失敗,出菇之后也會有一定程度的損耗,記為分項成本A7。

2.1.3 總成本的計算

總成本的計算,需要在數據分析的前提條件下,并且出菇損耗在10%的基礎上來進行計算,總成本T的計算公式為:

式中:A1、A2、A3……A7為直接生產成本和間接生產成本的各項分項成本。

2.2 香菇生產的效益分析

香菇生產成本最終是為了效益分析,這是衡量成本控制的重要指標,從成本控制可以看到香菇成本效益,以此來更好地進行成本控制。2013年~2019年香菇工廠化栽培成本效益見表2。

表2 2013年~2019年香菇工廠化栽培成本效益Tab.2 Cost-effectiveness of industrial cultivation of Lentinus edodes

由表2可知,2013年~2019年香菇工廠化栽培成本效益逐年遞增。隨著勞動力的緊缺,員工對降低勞動強度的要求越發強烈,年輕一代不太愿意從事繁重的農業體力勞動;社會生活水平不斷提高,百姓對香菇需求量越來越大,對品質的要求越來越高,迫使企業進行香菇工廠化生產。

2.2.1 產值

目前,我國香菇工廠化生產的生物學效率已經超過了80%,甚至能達120%。這里按照100%計算,即每投入1 kg料就能產出1 kg香菇;按照80%折損計算,即可產出商品菇800 g;按照全國均價計算,產值為400元。將產值與產量的合計數額,記為P。

2.2.2 利潤

根據成本計算和產值收益分析,香菇生產的效益(M)計算公式為:

式中:P為產值與產量的合計;T為總成本(元)。

2.3 香菇工廠化栽培中的盈虧平衡分析

采用加權平均法對香菇工廠化栽培的盈虧平衡進行分析。在進行成本效益分析時,只能將直接生產成本與間接生產成本分開,但不能將固定成本和變動成本分開;折舊導致影響香菇工廠化栽培盈虧平衡的因素不穩定,造成的盈虧點也不一樣,進而對總的收益產生影響。因此對盈虧平衡問題的分析十分重要,通過利用加權平均法計算香菇工廠化栽培的盈虧平衡點,能夠幫助香菇栽培工廠和相關企業在充分把握盈虧平衡點的基礎上,切實做好成本控制,為香菇工廠化栽培創造最大化收益。

加權平均貢獻毛益率對計算香菇工廠化栽培的盈虧平衡點具有基礎性的作用。計算出香菇的貢獻毛益率,然后再根據香菇的銷售比重作為權數,根據加權平均得出綜合貢獻毛益率。其中,加權邊際貢獻率不分配綜合毛益率,通過計算香菇產品的貢獻毛益率,來對香菇工廠化栽培過程中能夠確定的固定成本進行補償。由于變動成本具有不確定性,在此要和固定成本分開,運用加權平均貢獻毛益率的計算方法,也是為了更好地對香菇工廠化栽培過程中的盈虧平衡進行分析。

3 實現香菇工廠化栽培盈虧平衡的對策建議

3.1 在成本控制的基礎上提高自動水平

通過分析可知,自2017年后香菇工廠化比率開始呈現下降趨勢,在激烈的競爭中一些香菇栽培工廠被淘汰,主要是一些勞動力密集型的中小型工廠,其勞動力成本較高。當香菇市場價格下降時,這些栽培工廠不能應對,無力削減成本,無法實現可持續經營。在成本控制的基礎上,提高香菇栽培的機械化、自動化水平,提高香菇栽培的自動化程度,是實現盈虧平衡的戰略手段,通過引進自動化生產設備,能夠降低勞動力這一變動成本,有助于實現持續發展。

3.2 延長香菇工廠化栽培的產業鏈條

2017年后香菇栽培工廠的比率呈下降趨勢,一方面是由于各企業之間的競爭加劇,另一方面是由于僅靠成本控制已經不能滿足香菇栽培的收益,當成本大于收入,就只會出現虧損。因此,香菇栽培工廠可以嘗試延長香菇產業鏈,在出菇之后進一步實現栽培向加工的轉變。在成本控制的基礎上,可以擴大香菇產業布局,以香菇栽培為核心,依托香菇供應增加加工、流通的流程,可以在香菇工廠化栽培成本控制的基礎上,帶動企業的發展。與此同時,香菇栽培也應該加快創新研究,創造出更適宜于香菇工廠化栽培的栽培方式,更新栽培原料,從降低生產成本的角度來進行成本控制,保證利潤。

4 結語

隨著栽培技術的發展,目前我國香菇產量有了很大的提升,約占世界香菇總產量的70%。香菇產業的發展關系到國內食用菌行業的整體發展,香菇相關工廠的盈虧和收益關乎全局。因此除了專注于香菇栽培技術和工廠化生產進程,還需要注重從經濟學角度對香菇工廠化栽培的成本控制和盈虧平衡問題進行分析,以幫助我國香菇產業實現健康發展。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06