服務業對外直接投資與服務貿易出口:替代抑或創造?

2021-01-18 06:52:18

產經評論 2020年6期

一 引言及文獻述評

服務貿易出口和服務業對外直接投資作為服務經濟國際化的兩種主要模式,一直備受世界各國政府重視。服務貿易出口和服務業對外直接投資是服務企業融入全球生產網絡、深度參與國際價值鏈分工與重構的顯著特征。在構建人類命運共同體和共建“一帶一路”倡議的現實背景下,服務貿易出口和服務業對外投資是調節各國資源配置,激發生產要素活力,實現互聯互通共享發展成果的重要抓手,對于中國消化過剩產能,實現供給側結構性改革目標具有重大戰略意義。出口貿易是海外市場的先導探索,為企業對外直接投資提供經驗信息(崔遠淼和沈璐敏,2020)[1]。對外直接投資是企業獲取技術、資源與市場的必然選擇(李捷瑜等,2020)[2]。過去很長一段時期以來,在出口導向型政策引導下,出口成為驅動中國經濟規模擴張的重要力量,在中國對外開放體系中占據主導地位(尹忠明和李東坤,2015)[3]。然而隨著國際金融危機、歐洲主權債務危機和全球新冠肺炎疫情的相繼爆發,外部市場需求進一步萎縮,嚴重限制中國服務貿易出口增長。對于近年來服務貿易長期處于逆差狀態的中國服務業來說,需要另辟發展蹊徑。在中國資本加速走向世界的背景下,利用對外直接投資挖掘國際市場成為有效方式(王培志和孫利平,2020)[4]。李克強總理在2020年政府工作報告中強調要“高質量共建‘一帶一路’”、“發揮企業主體作用”、“引導對外投資健康發展”。服務業對外直接投資可以有效應對外部市場需求萎縮困境,通過設立海外子公司實現當地生產和銷售,避開東道國貿易壁壘,達到企業國際化經營目標。

鑒于對外直接投資與對外貿易在宏觀經濟發展及企業國際化進程中扮演的重要角色,關于兩者之間的內在聯系也引起了學術界的廣泛關注與強烈興趣,學者試圖對“兩者之間能否兼得?”這一問題給出理論闡釋與經驗證據。歸納來看,主要存在三類觀點:

1.對外直接投資與出口貿易相互替代。Mundell(1957)[5]將對外直接投資與對外貿易置于完全競爭、生產要素自由流動、規模報酬不變的理論框架下,得出在存在貿易壁壘的條件下,資本的跨國流動能夠有效繞過貿易壁壘,通過當地生產替代出口貿易,對外投資與對外貿易呈現替代關系。這一開山鼻祖式的研究迅速獲得眾多學者的跟進研究,Johnson(1967)[6]、Buckley和Casson(1981)[7]、Belderbos和Sleuwaegen(1998)[8]、Grubert和Mutti(1991)[9]、Amiti和Wakelin(2003)[10]、Daniels和Ruhr(2014)[11]的研究不約而同地證實貿易壁壘引致的資本流動對出口貿易的替代作用。Egger(2001)[12]利用動態面板數據模型為對外投資與出口的替代關系提供了來自歐盟的經驗證據。Helpman et al.(2004)[13]的實證結果也支持對外投資出口替代的觀點。

2.對外直接投資與對外貿易相互促進。Kojima(1978)[14]基于邊際產業擴張理論,指出一國對外投資應該從處于或者即將處于比較劣勢的邊際產業依次進行,此時資本跨國流動可以同時發揮母國和東道國的比較優勢,促進分工效率的形成和對外貿易規模的擴大。對外投資與出口貿易互補的觀點也得到諸多實證結果的印證(Hejazi和Safarian,2001[15];Mariam和Cecilio,2004[16];Lipsey和Wesis,1981[17])。國內研究方面,陳恩和曾紀斌(2014)[18]采用隨機前沿引力模型分析得出對外直接投資對中國出口效率提高具有積極作用的結論。項本武(2009)[19]研究表明中國對外直接投資對出口具有促進作用。鄭志丹(2017)[20]通過構建Probit聯立方程和似無相關模型,驗證了OFDI與出口間呈現協同促進效應。張紀鳳和黃萍(2013)[21]研究指出中國OFDI對出口貿易有明顯促進作用。郎麗華和劉新宇(2016)[22]研究指出對外直接投資與出口規模互補。蘇二豆和薛軍(2020)[23]采用雙重差分法實證表明服務型對外直接投資促進了中國企業出口規模的擴大。還有學者將對外直接投資進行分類,研究得出垂直型對外直接投資和水平型對外直接投資都能促進出口,但水平型對外直接投資出口促進作用更強(閆周府等,2019)[24]。

3.對外直接投資與對外貿易之間同時存在替代與促進關系。陳培如和冼國明(2018)[25]研究發現中國對外直接投資的集約邊際與出口相互替代,擴展邊際對出口具有互補效應。對外直接投資與出口間的關系是不確定的,替代與促進關系可能同時存在(Bergstrand和Egger,2007[26];王杰等,2016[27])。究其原因在于,對外直接投資與出口貿易之間的關系或許不是簡單的一成不變,可能會因產業差異(Svenson,2004[28];Liu et al.,2005[29])、產品結構(Blonigen,2001)[30]、母國特征(Egger和Pfaffermayr,2004)[31]、投資方式(Head和Ries,2001)[32]、東道國特征(柴慶春和胡添雨,2012[33];王勝等,2014[34];程中海和張偉俊,2017[35])、投資動機(Schmitz和Helmberger,1970[36];Meng,2016[37])以及研究時間段選擇(范海君,2012)[38]等因素的不同而呈現差異。

綜上,目前研究聚焦于對外直接投資整體對出口貿易的影響效應。甚少有學者從細分產業層面針對服務業對外直接投資和服務貿易出口之間的動態相關性進行系統的理論解析與實證檢驗。然而,不容忽視的一個事實是,近年來中國對外直接投資資金中,服務業占據七成以上,服務企業在中國企業國際化經營進程中扮演愈來愈重要的角色。更值得指出的是,服務產品與貨物產品無論在商品特征抑或貿易形態層面都存在顯著差異。因此,以對外直接投資整體為視角的研究容易忽視服務業對外直接投資蓬勃發展的事實,掩蓋服務產品的固有屬性,不利于揭示服務業對外直接投資與服務貿易的本質特征與內在邏輯關聯。有鑒于此,本文以細分產業視角深入剖析服務業對外直接投資與服務貿易出口之間的內在聯系。本文的邊際貢獻在于:一是從理論層面系統揭示服務業對外直接投資影響服務貿易出口的作用機制,明確服務業對外直接投資對服務貿易出口的“創造效應”和“替代效應”同時存在,服務業對外直接投資與服務貿易出口間的替代抑或創造關系在時序維度處于不斷的動態調整中,本文構建的動態分析視角有別于從靜態角度理解服務業對外直接投資與服務貿易出口的關系,豐富了服務業對外直接投資與服務貿易出口相互作用機制的認識;二是通過構建SVAR計量模型,從經驗層面證實了上述理論分析,表明服務業對外直接投資短期對服務貿易出口形成替代,中長期則對服務貿易出口產生創造效應。本文對于“一帶一路”倡議下中國服務企業“走出去”以及促進中國服務貿易出口競爭力的培育與形成具有理論意義和現實指導價值。

二 中國服務貿易出口與服務業對外直接投資的現實特征

改革開放以來,隨著市場經濟體制的確立和不斷完善,中國服務貿易經歷了由無到有,由封閉到開放的歷史進程。特別是隨著市場經濟主體深入認識到服務業對于經濟社會發展的重大作用,擯棄過往長期以來忽視甚至否定服務業“價值創造”功能的觀念,沐浴著改革開放春風的中國服務業迎來了快速發展的浪潮,中國服務業國際化道路也逐步鋪開,作為服務業國際化兩種主要模式的服務貿易出口和服務業對外直接投資獲得良好的發展環境。

圖1 中國服務貿易出口趨勢(1982-2017年)

從圖1可以看出,中國服務貿易出口基本呈現逐年上升態勢,在中國加入世界貿易組織之前,中國服務貿易出口一直在較低水平徘徊,每年服務貿易出口額不超過500億美元,服務貿易也大體保持略微順差。隨著中國加入世界貿易組織,中國服務貿易出口規模和出口增長速度都快速提升,2017年,中國服務貿易出口2281億美元,創下新高;與此同時,中國服務貿易也逐步由順差轉變為逆差,并且逆差幅度逐年擴大,2017年中國服務貿易逆差達到2395億美元,反映出中國服務產業在國際服務產業鏈體系中的競爭力有待提升。

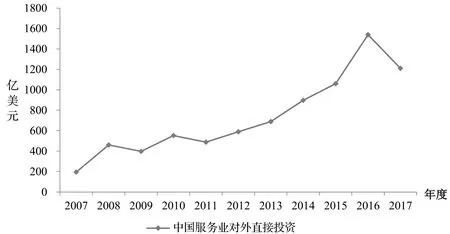

圖2 中國服務業對外直接投資趨勢(2007-2017年)

與此同時,中國服務業對外直接投資也呈現逐年遞增趨勢,2007年,中國服務業對外直接投資僅195.64億美元,2017年,中國服務業對外直接投資已經增長到1211.03億美元。特別是2013年“一帶一路”倡議提出以來,中國服務企業“走出去”的步伐明顯加快,服務業對外直接投資規模顯著提高,顯示出“一帶一路”倡議對于中國服務業國際化經營的巨大推動作用。

三 服務業對外直接投資影響服務貿易出口的理論機制

(一)服務業對外直接投資對服務貿易出口替代效應的理論機制

1.服務業對外直接投資的“技術溢出效應”提高了東道國服務企業的管理服務業水平、生產效率以及國際競爭力,東道國企業和居民轉向購買本國服務提供商的產品對母國出口服務產品形成替代,服務業對外直接投資對服務貿易出口產生“替代效應”。根據Melitz(2003)[39]的異質性企業貿易理論,生產率較低的企業供應國內市場,生產率較高的企業通過出口進入國外市場,生產率最高的企業通過對外直接投資進入國外市場。因此,服務業對外直接投資企業一般都具備較為先進的管理服務水平;并且,中國服務業對外直接投資東道國大部分是服務業和經濟發展水平欠發達的發展中國家,以2017年為例,中國對亞洲和拉丁美洲直接投資比重合計接近八成,中國對非洲直接投資比重也穩步提升,這種發展階段的差距進一步拉大服務業對外直接投資企業和東道國服務企業的技術差距。服務業對外直接投資企業的生產經營活動對當地本土服務企業產生“示范效應”,當地服務企業通過“干中學”(Learning by Doing)不斷提高自身服務產品層次和質量。人才流動則進一步加劇服務業跨國公司的技術外溢以及促進東道國服務企業的技術吸收。東道國服務企業通過“吸收—模仿—創新”的技術升級路徑提升自身服務產品的國際競爭力,并“擠出”母國服務產品,實現對母國服務產品的替代。

2.服務業對外直接投資通過“競爭效應”激活東道國市場活力,增強東道國服務企業創新動能,促進東道國服務企業全要素生產率和產品品質提升,對母國服務產品出口形成替代。在服務業跨國公司尚未進入東道國時期,東道國服務企業面對的競爭威脅局限于本土服務企業。這種本土同行業的競爭一方面導致本國服務企業無法有效參與全球價值鏈分工,喪失在全球生產網絡中通過為全球企業提供服務而獲得分工利益并提升自身服務產品質量與層次的機會;另一方面,本土同行業的競爭不足以激發服務企業的所有創新潛能和生產要素活力,部分服務企業在“死于安樂”、“得過且過”的狀態中與國際先進服務產品標準漸行漸遠。服務業對外直接投資徹底改變了東道國原有服務業市場競爭格局與環境生態。首先,跨國服務企業的進入帶來“鯰魚效應”(鐘曉君,2019)[40],激活東道國服務市場的競爭活力,提升東道國服務企業的憂患意識,刺激東道國服務企業不斷提高生產效率和服務質量;其次,跨國服務企業帶來的競爭壓力倒逼東道國本土服務企業努力尋求更大的市場發展空間,在全球生產網絡中實現生產要素的優化配置和產品質量的跨越式提升。綜上分析,服務業對外直接投資帶來的競爭效應有利于盤活東道國服務企業市場活力,促使東道國服務企業不斷提升自身產品質量和服務水平,實現對母國服務產品的替代。

(二)服務業對外直接投資對服務貿易出口創造效應的理論機制

1.服務業對外直接投資通過“市場臨近效應”對母國服務貿易出口形成創造。具體來說,“市場臨近效應”通過兩種路徑促進服務貿易出口:一是增加客戶體驗。眾所周知,服務產品和貨物產品在產品形態和貿易特征上存在顯著差異。大多數服務產品具有無形性、生產和消費同時性以及不易儲存性等特性,這就導致消費者決定是否購買服務產品的判斷依據在于客戶體驗的好壞。客戶體驗在買賣雙方達成服務交易過程中起關鍵作用。正如邁克爾(2010)[41]所指出“商品是一個物體,一件工具,一件物品;服務是一種行為,一次表現,一次努力”。服務跨國公司通過對外直接投資在海外設立子公司,獲得自身服務產品“表現”和“努力”的機會。境外消費者通過在子公司消費服務產品的直觀客戶體驗,有利于增加對服務產品的認可度和滿意度,進而促進母國服務貿易出口。例如麥當勞的對外直接投資活動增加餐飲服務出口,希爾頓的對外直接投資增加住宿服務出口等。二是提升產品品牌知名度。品牌可以增加客戶粘性,對于擴大顧客忠誠度至關重要,同時,品牌也是買賣雙方達成服務交易的重要催化劑。早在20世紀八十年代,就有學者指出跨國公司子公司在境外的經營活動能夠增加母公司的品牌知名度,進而促進產品出口(Lipsey和Weiss,1984)[42]。然而,品牌的建立無法一蹴而就,必須在“市場臨近”的環境中,通過大量市場調研,在深刻理解當地消費者的消費需求、消費習慣和消費文化的基礎上,研發與設計出符合當地文化特征與消費特色的服務產品。毋庸置疑,服務業對外直接投資有利于擴大服務業跨國公司產品知名度,形成“品牌效應”,并促進服務產品出口。綜上分析,服務業對外直接投資通過“市場臨近效應”,增加客戶體驗,擴大品牌知名度,有利于服務產品的出口創造。

2.服務業對外直接投資通過“效率提升效應”對母國服務貿易出口形成創造。已有研究表明,對外直接投資對母公司勞動生產率和全要素生產率的提升具有促進作用(楊亞平和吳祝紅,2015)[43]。綜合Buckley et al.(2007)[44]、Ramasamy et al.(2012)[45]和顧雪松等(2016)[46]的研究,結合服務業對外直接投資的事實特征,將服務業對外直接投資劃分為資源尋求型、技術獲取型、效率改進型和市場拓展型四類。對于資源尋求型服務業跨國公司來說,海外直接投資的目標在于尋求東道國豐裕且低廉的稟賦資源,為了更高效地開發當地資源,子公司一般會沿用母公司已有的技術、物流、倉儲和通信等,促進母國與資源開采相關的服務和設備出口。技術獲取型服務業跨國公司海外投資的目標在于獲取先進的生產技術與服務技能,東道國主要為發達國家或地區。通過并購發達國家高技術含量的戰略資產、在當地設立聯合研發中心以及雇傭當地高技能人才等途徑,促進發達國家生產技術和服務在子公司和母公司內部形成逆向轉移。逆向技術溢出提高母公司生產效率(毛其淋和許家云,2014)[47],提升母公司生產技術水平和服務質量,進而促進服務貿易出口。效率改進型服務業跨國公司立足全球生產網絡,充分利用國際國內兩種資源、兩類市場,準確把握不同東道國所具備的不同比較優勢,通過將服務產品價值鏈中特定環節向具有比較優勢的東道國轉移,實現企業自身特定優勢(Specific Advantage)與東道國比較優勢(Comparative Advantage)的有效融合,優化企業服務產品價值鏈條的技術效率,提升企業全要素生產率和國際競爭力,促進服務產品出口。市場拓展型服務跨國公司根據其在東道國業務類型的差異可進一步細分為商務服務類和當地生產銷售類。商務服務類對外直接投資通過在東道國設立貿易服務機構,從事銷售渠道擴展、產品宣傳、訂單收集、信息咨詢、物流調度、售后服務等業務,能夠降低企業出口成本(蔣冠宏和蔣殿春,2014)[48],有利于擴大服務業跨國公司產品出口。當地生產和銷售型服務業對外直接投資對服務貿易出口的影響則具有不確定性,取決于企業投資后的貿易形式(Blonigen,2005)[49]。

(三)服務業對外直接投資對服務貿易出口效應動態調整的理論機制

動態上看,服務業對外直接投資對服務貿易出口的“替代效應”與“創造效應”并存。在某一時期,服務業對外直接投資外在表現為增加抑或減少服務貿易出口取決于“替代效應”與“創造效應”孰大孰小。當“替代效應”大于“創造效應”時,服務業對外直接投資外在表現為抑制服務貿易出口;當“替代效應”小于“創造效應”時,服務業對外直接投資外在表現為促進服務貿易出口。

四 服務業對外直接投資與服務貿易出口的長期均衡關系檢驗

鑒于服務貿易出口和服務業對外直接投資在時序維度具有相近的發展態勢,本文選取中國服務業對外直接投資額(SODI)和中國服務貿易出口額(SEx)作為核心變量,進一步考察它們之間是否存在長期均衡關系。其中,服務業對外直接投資數據為交通運輸、倉儲和郵政業,信息傳輸、計算機服務和軟件業,批發和零售業,住宿和餐飲業,金融業,房地產業,租賃和商務服務業,科學研究、技術服務和地質勘查業,水利、環境和公共設施管理業,居民服務和其他服務業,教育,衛生、社會保障和社會福利業,文化、體育和娛樂業,公共管理和社會組織等14個服務行業對外直接投資額之和。采用美元兌換人民幣年平均匯價將計價單位轉換人民幣,并運用居民消費價格指數(2007=100)對變量進行平減,將變量轉化為不受價格變動因素影響的實際值。同時,為了增大數據線性化趨勢并在一定程度消除異方差,本文對變量做自然對數處理并運用ADF單位根檢驗法檢驗其平穩性,結果如表1所示。

表1 變量的平穩性檢驗

由表1可以得出結論,服務貿易出口和服務業對外直接投資變量即使在10%的顯著性水平下也不能拒絕序列含有單位根的原假設,因此服務貿易出口和服務業對外直接投資都是非平穩變量;通過一階差分,服務貿易出口和服務業對外直接投資變量都在5%的顯著性水平下拒絕序列含有單位根的原假設,變量一階差分平穩,因此服務貿易出口和服務業對外直接投資變量都是一階單整變量。服務貿易出口和服務業對外直接投資滿足存在長期均衡關系的前提條件。

進一步地,采用基于向量自回歸模型回歸系數的協整檢驗法對服務貿易出口和服務業對外直接投資是否存在長期均衡關系進行檢驗,根據數據特征,AIC以及SC準則確認協整方程存在截距項,得到協整檢驗結果如表2所示。

表2 長期均衡關系檢驗結果

由表2可知,服務貿易出口和服務業對外直接投資在1%的顯著性水平下拒絕不存在協整關系的原假設,同時在10%的顯著性水平下不能拒絕至多一個協整關系的原假設,表明服務貿易出口和服務業對外直接投資存在顯著的長期均衡關系。

既然服務貿易出口和服務業對外直接投資存在長期均衡關系,那么究竟是服務業對外直接投資引起服務貿易出口變動?抑或服務貿易出口引起服務業對外直接投資變動?還是服務業對外直接投資與服務貿易出口之間存在雙向因果關系?本文采取格蘭杰因果關系檢驗法進行檢驗,結果如表3所示。

表3 格蘭杰因果關系檢驗結果

根據檢驗結果,服務業對外直接投資與服務貿易出口之間并不存在雙向因果關系,僅存在服務業對外直接投資對服務貿易出口的單向影響,服務業對外直接投資對服務貿易出口的變動具有重要影響。這種影響表現為:一方面,服務業對外直接投資可以通過“技術溢出效應”和“競爭效應”,提升東道國服務企業技術水平,盤活東道國服務市場生產要素,進而對母國服務產品出口形成替代;另一方面,服務對外直接投資可以通過“市場臨近效應”和“效率提升效應”,增加國外客戶體驗、提升品牌知名度和提升母公司全要素生產率等方式,進而對母國服務產品出口形成創造。

五 服務業對外直接投資影響服務貿易出口的動態路徑

通過協整與格蘭杰因果分析可知,服務業對外直接投資與服務貿易出口之間存在長期均衡關系,且這種均衡關系是通過服務業對外直接投資對服務貿易出口的單向影響形成的。本節進一步探究服務業對外直接投資影響服務業貿易出口的動態路徑,以深度刻畫和反映服務業對外直接投資與服務貿易出口之間的動態相關性,回答服務業對外直接投資與服務貿易出口是互補抑或替代的問題。

(一)SVAR模型的設定與估計

向量自回歸模型(VAR模型)是將經濟系統中所有內生變量的滯后值作為模型的解釋變量所構建的反映經濟系統動態變化規律的非結構化多方程計量經濟模型,一般可以表示為:

zt=γ1zt-1+γ2zt-2+…+γszt-s+ΨWt+ζt

其中,zt是h維內生變量向量,Wt是l維外生變量向量,h×h維矩陣γ1,γ2…γs和h×1維矩陣Ψ是模型的待估系數矩陣,s是模型內生變量向量zt的滯后階數,ζt為模型的隨機誤差項,ζt不存在序列相關,且不與模型解釋變量相關,但允許ζt之間存在同期相關。

上述向量自回歸模型(VAR模型)的缺點是無法展現變量的當期值對被解釋變量的影響,變量間的當期影響被納入隨機誤差項中。為了反映變量間當期交互影響,需要采用結構化向量自回歸模型(SVAR模型),一般的h維s階SVAR(s)模型的形式為:

B0zt=B1zt-1+B2zt-2+…+Bszt-s+υt

其中,B0是對角線為1的h階方陣,反映經濟系統中同期變量的相互關系,υt是h維無法觀測的結構新息向量(Innovation Vector)。

將上式轉換為滯后算子表達,可以得到:

B(L)zt=υt

其中,B(L)=B0-B1L-B2L2-…-BsLs,E(υ,υt′)=Ih。

如果矩陣多項式B(L)可逆,則有:

zt=G(L)υt

(1)

同時,一般的h維s階VAR模型表示為:

zt=γ1zt-1+γ2zt-2+…+γszt-s+ζt

采用滯后算子表達:γ(L)zt=ζt

(2)

其中,γ(L)=I-γ1L-γ2L2-…-γsLs。

在滿足平穩性條件(即行列式|γ(L)|的根都在單位圓外)的前提下,上式可以進一步轉換為向量移動平均形式:

zt=J(L)ζt

(3)

其中,J(L)=γ(L)-1=J0+J1L+J2L2+J3L3+…,J0=Ih。

聯合式(1)和式(3),可以得到典型的SVAR模型的基本表達形式為:

J(L)ζt=G(L)υt

(4)

假設A、B是h×h的可逆矩陣,用矩陣A左乘式(2),可得:Aγ(L)zt=Aζt, 如果A、B滿足Aζt=Bυt,E(υt)=0h,E(υtυt′)=Ih,則稱為AB型SVAR模型。

在上述分析的基礎上,建立服務貿易出口和服務業對外直接投資的SVAR模型,根據AIC、SC及HQ準則,選擇最優滯后期為2,因此模型設定為SVAR(2),其形式為:

C0zt=Γ1zt-1+Γ2zt-2+υt

(5)

其中,zt=(lnSEx, lnSODI)′,考慮式(5)是AB型SVAR模型,則有:Aζt=Bυt,且A=C0,矩陣A和矩陣B的形式可以表示為:

其中,υ1t和υ2t分別反映了對服務貿易出口和服務業對外直接投資的結構沖擊。為了使SVAR模型滿足識別條件,需要對模型施加h(h-1)/2=1個約束條件,根據前文格蘭杰因果關系檢驗結果可知,服務貿易出口不是服務業對外直接投資的格蘭杰原因,僅存在服務業對外直接投資對服務貿易出口的單向影響,因此,施加約束:服務業對外直接投資不隨當期服務貿易出口的變動而變動,即a21=0。

在施加約束后,SVAR模型恰好識別,采用完全信息極大似然法(FIML)對上述SVAR模型進行估計,得到模型估計結果:

上述模型檢驗結果良好,所有估計量都在1%的水平下通過變量顯著性檢驗,模型統計性質良好,可以作進一步的脈沖響應函數分析。

(二)基于SVAR模型的脈沖響應函數分析

脈沖響應函數用于反映SVAR模型中某內生變量新息受到當期一個標準差沖擊后,經過SVAR模型所構建的經濟系統,傳導給自身及其他內生變量,從而對系統中所有內生變量的當期和未來值產生影響的分析方法。脈沖響應函數圖可以直觀地反映內生變量對沖擊所產生的動態路徑。對于h維s階的SVAR(s)模型,脈沖響應函數可以表示為:

為了反映服務業對外直接投資影響服務貿易出口的長期動態路徑,基于前文所建立SVAR(2)模型,作出服務貿易出口和服務業對外直接投資的脈沖響應函數圖。如圖3所示,圖中縱軸代表服務貿易出口對服務業對外直接投資一個標準差沖擊的脈沖響應值,橫軸代表沖擊作用的滯后時間(單位:年),虛線代表正負兩倍標準差分布帶。

圖3 服務貿易出口對服務業對外直接投資結構沖擊的響應函數

由圖3可以看出,服務貿易出口對于服務業對外直接投資的正向沖擊在第一期就表現出最大的負效應,其負向響應值為-0.024。然而服務業對外直接投資對服務貿易出口的負向影響在第二期開始逐漸衰減,服務貿易出口的第二期負向響應值已經衰退為-0.006。從第三期開始,服務業對外直接投資的正向沖擊對服務貿易出口產生強烈的正向影響,正向響應值達到最大的0.057。此后,服務業對外直接投資對服務貿易出口的正向影響逐漸遞減。脈沖響應函數分析表明,服務業對外直接投資對服務貿易出口的影響不是一成不變的,這種影響隨著時間的推移呈現動態特征。在短期,服務業對外直接投資的“替代效應”大于“創造效應”,服務業對外直接投資將對服務貿易出口產生抑制作用,此時服務業對外直接投資與服務貿易外在表現為互相替代;然而,隨著時間的推移,服務業對外直接投資對服務貿易出口的拉動效應充分顯示出來,從中長期來看,服務業對外直接投資的“創造效應”大于“替代效應”,服務業對外直接投資對服務業貿易出口產生促進作用,服務業對外直接投資與服務貿易實現協同發展并互相補充。

(三)基于SVAR模型的預測方差分解

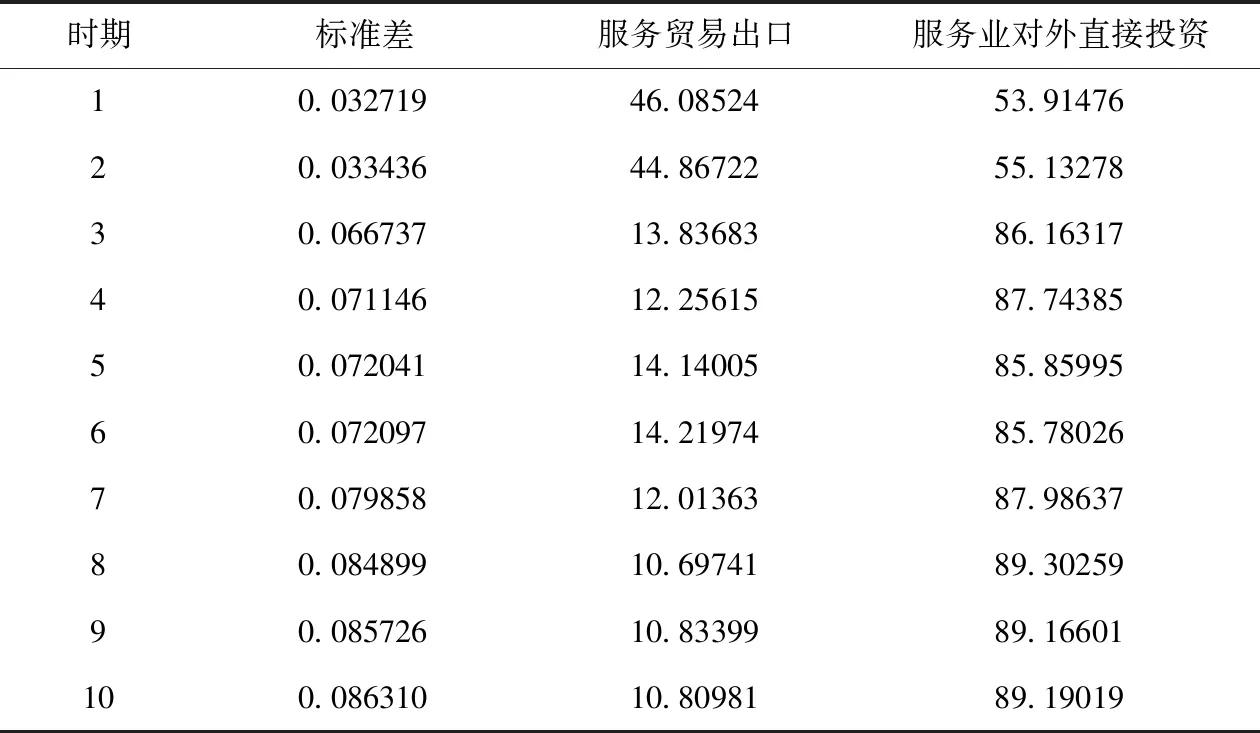

為了進一步考察服務業對外直接投資對服務貿易出口變動的重要程度,本文基于SVAR(2)模型進行預測方差分解。通過方差分解,可以準確地分辨出服務貿易出口的變動是由自身變動傳導引起,還是有系統中服務業對外直接投資的變動引起。服務貿易出口的預測方差分解如表4所示。

表4 服務貿易出口的預測方差分解

由表4可知,服務貿易出口的短期變動是由其自身和服務業對外直接投資共同引起的。隨著時間的推移,服務業出口自身變動的貢獻率逐漸降低,服務業對外直接投資對服務貿易出口變化的貢獻度卻呈現逐期增大的趨勢,從長期來看,服務貿易出口89%的變動是由服務業對外直接投資引起的。表明服務業對外直接投資對服務貿易出口具有重要作用。

六 結論及政策建議

本文剖析了服務業對外直接投資影響服務貿易出口的理論機制:一方面,服務業對直接投資通過“技術溢出效應”和“競爭效應”改變東道國服務業市場生態,激活東道國服務業市場要素活力,促進東道國通過本土服務產品形成對母國服務產品的替代;另一方面,服務業對外直接投資通過“市場臨近效應”和“效率提升效應”對母國服務貿易出口產生創造作用。即服務業對外直接投資對服務貿易出口的“替代效應”與“創造效應”并存。在某一時期,服務業對外直接投資外在表現為增加抑或減少服務貿易出口取決于“替代效應”與“創造效應”孰大孰小。當“替代效應”大于“創造效應”時,服務業對外直接投資抑制服務貿易出口;當“替代效應”小于“創造效應”時,服務業對外直接投資促進服務貿易出口。通過建立SVAR模型對中國的經驗研究顯示,服務業對外直接投資短期內抑制了服務貿易出口,中長期則對服務貿易出口具有促進作用;預測方差分解顯示服務業對外直接投資是服務貿易出口變動的重要影響因素。據此,提出以下政策建議:

第一,共商共建共享“一帶一路”發展契機,增加“一帶一路”沿線國家服務出口及對外直接投資,加強與“一帶一路”沿線國家在服務業領域的合作,讓“一帶一路”沿線國家成為中國服務貿易出口與服務業對外直接投資的新增長點以及中國服務資本和服務產品走向世界的重要窗口。

第二,正確認識服務業對外直接投資對服務貿易出口帶來的“短期陣痛”,通過提升服務企業技術創新能力、改進服務產品質量、提升服務產品層次等途徑,培育國內服務企業國際競爭新優勢,抵消服務業對外直接投資帶來的短期不利影響和沖擊,保障服務貿易出口回穩向好。

第三,積極發揮服務業對外直接投資在中長期對服務貿易出口的創造效應,擴大服務業對外直接投資規模,提高服務業對外直接投資質量,改善服務業對外直接投資結構,增加對發達國家及現代服務業的投資,增強學習能力,有效利用逆向技術溢出,促進中國服務貿易結構升級和出口競爭力提升。

第四,發揮政府在行政審批、信息發布、風險提示、稅收優惠、金融支持等方面的職能,鼓勵有實力的服務企業在完備風險評估的基礎上積極“走出去”,增強中國服務企業綜合利用兩類資源、兩種市場的能力,打造具有世界影響力的中國服務業跨國公司巨頭;同時,鼓勵走出去企業選用本土服務提供商,在促進中國服務企業服務出口的同時,實現服務業對外直接投資與服務貿易出口的協同發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中學物理·高中(2016年12期)2017-04-22 11:53:03