“研發投入—創新產出”轉化差異:核心員工股權激勵視角

2021-01-18 07:05:24

產經評論 2020年6期

一 引 言

當前,國內外市場競爭日益激烈,我國制造業企業更加重視向“創新驅動”模式轉變。技術創新是促進企業發展和培育核心競爭力的關鍵。但研發高投入是否一定會帶來創新高產出,這個問題值得深入探索。在企業實踐中,有的企業研發高投入并沒有帶來創新高產出。不同企業之間的“研發投入—創新產出”轉化存在較大差異。根據企業公開資料計算,企業每項專利產出的平均研發投入費用各有不同,以同為電氣機械及器材制造業的正泰、海信科龍和奧馬電器三家企業為例,正泰電器公司是284萬元,海信科龍電器公司是455萬元,奧馬電器公司是519萬元。激勵專業人員有效地進行技術研發是企業面臨的嚴峻挑戰(Poblete和Spulber,2017)[1]。

近年來,越來越多公司股權激勵計劃中增加核心員工股權激勵。2016年7月正式發布的《上市公司股權激勵管理辦法》明確,股權激勵對象可以包括上市公司的董事、高級管理人員、核心技術人員或者核心業務人員,以及公司認為應當激勵的對公司經營業績和未來發展有直接影響的其他員工,推動企業建立完善創新創業機制,提高核心競爭能力。2018年和2019年,我國A股上市公司中分別有409家和337家公布了股權激勵計劃,給予更多核心員工股權激勵。

目前已有研究發現高管股權激勵能增加企業研發投入(張興亮和程琦煒,2020)[2],增加專利產出(Flammer和Bansal,2017)[3],但是也有研究發現管理者攫取私利會讓股權激勵失效(劉傲瓊,2017)[4]。針對核心員工股權激勵與創新的研究近年來日益增多。Brander和Zhang(2017)[5]利用美國企業數據研究發現,核心員工股權激勵能提升企業專利授權數量和引用率。黃新建和尤珊珊(2020)[6]發現核心員工股權激勵的持股價值越高,越能促進企業研發投入,也更能促進企業創新產出。陳效東(2017)[7]發現核心員工和管理者股權激勵都能提升企業創新產出,但是核心員工股權激勵的效應更強。但是,也有研究發現核心員工股權激勵與企業研發支出之間并沒有顯著關系(Canil和Karpavicius,2018)[8]。

現有針對核心員工股權激勵與創新的研究較多關注核心員工股權激勵對企業研發投入或者創新產出的直接影響。但是,不同企業之間的“研發投入—創新產出”轉化存在較大差異,核心員工股權激勵在這轉化過程中扮演什么角色?較少研究深入分析這個問題。本文分析核心員工股權激勵對企業“研發投入—創新產出”轉化的調節效應,嘗試回答上述問題。

二 理論分析與假設提出

(一)核心員工股權激勵廣度和強度對企業“研發投入—創新產出”轉化的影響

核心員工對企業落實創新目標至關重要。核心員工是企業創新的真正主體,其努力程度決定著企業創新目標能否實現,對核心員工股權激勵可以促使核心員工之間共享知識,更能提升企業創新能力(陳效東,2017)[7]。企業對核心科研技術人員實施長期、動態的股權激勵能解決技術人員攻克難關實現技術創新的內在動力問題,保障科研創新活力(毛蘊詩等,2017)[9]。對核心技術人員實行股權激勵能有效地調動起其工作的主動性和積極性,持續提升企業技術創新能力(趙國宇,2015)[10]。對核心員工股權激勵更能激發核心員工貢獻其獨特的知識和技術,促進企業創新(黃新建和尤珊珊,2020)[6]。員工股權激勵通過提升員工的組織互惠感知水平和風險承擔意愿,進而激發員工產生創意和執行創意(李雪婧等,2020)[11]。

核心員工是重要的創新參與者,給予更多核心員工股權激勵更有利于鼓勵團隊合作,更能容忍早期失敗,注重長期收益,員工風險承擔意愿提升,刺激企業提高創新效率(Chang et al.,2015)[12]。給予更廣范圍的核心員工股權激勵有助于員工相互監督以及對管理者進行監督,提高員工參與公司經營活動的積極性(楊華領和宋常,2016)[13]。相比于僅對少數管理者授予股權激勵,股權激勵的范圍涉及更多核心員工,會產生更廣泛更持久的激勵效果。

股權激勵計劃中給予核心員工更多股權份額,能讓核心員工意識到企業對員工知識和工作貢獻的高度重視,更有助于培養員工的主人翁意識,產生更高的研發激情。股權激勵中授予員工更多股權,員工的心理所有權更強,更愿意積極努力工作,提升企業績效(Torp和Nielsen,2018)[14]。核心員工作為組織資源的利用者,核心員工股權激勵強度更強,更有利于提升資源利用率,提升組織績效(胡景濤等,2020)[15]。

給予更多核心員工股權激勵,授予核心員工更強的股權激勵,會產生更好的創新激勵效果,在同樣的企業研發投入條件下產生更多創新產出。

基于上述分析,本文提出如下假設:

假設1:當授予核心員工股權激勵廣度更大時,企業“研發投入—創新產出”轉化效果更好。

假設2:當授予核心員工股權激勵強度更大時,企業“研發投入—創新產出”轉化效果更好。

(二)核心員工股權激勵行權限制條件對企業“研發投入—創新產出”轉化的影響

有些企業的股權激勵計劃并沒有取得預想的良好效果,是因為在股權激勵計劃制定中過多關注了股東的利益,而忽視了員工等其他重要利益相關者的訴求(Kornelakis,2018)[16]。激勵創新性員工是非常復雜的,既要考慮金錢激勵,也要考慮智力挑戰和工作保障等非金錢因素(Sauermann和Cohen,2010)[17]。嚴格的行權業績考核會抑制企業創新,股權激勵執行條件設置的業績目標難度越大,會導致更少的創新發明專利(劉寶華和王雷,2018)[18]。

員工友好型企業文化有助于增加公司創新效率,提升企業價值和公司的財務績效(Fauver et al.,2018)[19]。對員工友好的公司更有可能擁有滿意度高的員工,獲得更多原創性較高的專利授權(Chen et al.,2016)[20]。當市場競爭越激烈時,知識密集型企業對員工越友好越有利于提升投資效率(Cao和Rees,2020)[21]。

在公司股權激勵的實際調研訪談中,本文發現如果股權激勵行權限制條件過多或者過于嚴格,會讓員工認為企業的股權激勵可能只是公司為了實現目標而描繪的一個美好藍圖,但是實際上非常難實現,股權激勵的收益很難真正兌現,失去努力奮斗實現目標的動力,因此使得股權激勵的效果比較差。相反,如果股權激勵行權限制條件比較少時,員工覺得好好努力可以實現目標,真正能獲得股權激勵收益,就會鼓舞工作士氣,提升創新積極性,最終更有助于研發投入向創新產出轉化。

基于上述分析,本文提出假設3:

假設3:當股權激勵的行權限制條件比較少時,企業“研發投入—創新產出”轉化效果更好。

(三)核心員工股權激勵方式對企業“研發投入—創新產出”轉化的影響

現有股權激勵公告中股權激勵方式主要有限制性股票和股票期權兩種。股權激勵除了委托代理理論強調的可以讓員工和公司利益保持一致之外,被授予股權的員工也要承擔一定的成本和風險(Whitfield et al.,2017)[22]。融資約束較大的公司更傾向于授予員工股權激勵,降低公司現金支出壓力(陳艷艷,2015)[23]。杠桿率更高或者自由現金流較少的公司更有可能授予員工更多股權激勵(Chang和Lin,2011)[24]。

基于風險規避和成本規避,員工更喜歡股票期權激勵方式(Sun 和 Widdicks,2016)[25]。股票期權方式給了員工更大的自由,有權利選擇在未來合適的時機退出股票期權激勵計劃。股票期權激勵更有助于員工在股權激勵計劃有效期內積極努力工作,在未來行權后再進行工作流動,有助于推遲員工跳槽時間(Aldatmaz et al.,2018)[26]。當企業的探索創新導向比較強時,給予更多的限制性股票會讓管理者回避風險、避免創新失敗,而股票期權鼓勵管理者增加風險承擔去爭取創新成功,股票期權比限制性股票激勵能帶來更有效的企業長期績效(Yu和Lee,2018)[27]。在低風險和中度風險條件下,員工股票期權激勵更有助于提升企業研發投資回報(Billings et al.,2020)[28]。

在公司股權激勵的實際調研訪談中,本文發現隨著外部環境不確定性的增加,員工對企業未來的發展有多重顧慮。股票期權激勵給予了員工基于收益來權衡判定的未來選擇權,如果將來公司的發展不盡如人意,員工可以選擇放棄執行股票期權來規避風險。但是,如果股權激勵方式是限制性股票,在授予限制性股票時就要支付相應的資金成本,這對于很多員工來說資金壓力不小,而且一旦未來公司股價低于即期授予價格,員工還要承受相應的金錢損失,股權激勵的創新激勵效果會變弱。且在一些公司中,員工認為限制性股票的授予價格過高,購買限制性股票的積極性不高,最終導致公司的股權激勵計劃由于無法執行而宣告失敗。

基于上述分析,本文提出假設4:

假設4:相比限制性股票,核心員工股權激勵方式是股票期權時,企業“研發投入—創新產出”轉化效果更好。

三 研究設計

(一)樣本選擇和數據來源

本研究的樣本企業為2011-2017年公告股權激勵的中國A股上市制造業企業。為了使研究更具有針對性和有效性,本文采用多種方式收集數據。通過閱讀企業股權激勵公告,收集企業授予股權激勵的核心員工數量和股權激勵數額、股權激勵行權限制條件和股權激勵方式。利用SooPAT專利搜索數據庫,手工收集企業專利數據。此外,研發投入數據以及企業其他相關數據通過Wind數據庫獲得。剔除了ST企業和數據缺失企業,最終得到451家企業3212個觀察值。

(二)變量衡量

1.企業研發投入(X)。用企業研發投入強度(研發投入規模占銷售收入的比重)衡量企業研發投入(趙息和林德林,2019)[29]。

2.創新產出(Y)。用企業專利申請(包括發明專利、實用新型和外觀設計專利申請)數量衡量企業創新產出(郭蕾等,2019)[30]。在穩定性檢驗中,用發明專利申請數量衡量企業創新產出。

3.核心員工股權激勵廣度(M1)。用企業股權激勵計劃中授予股權激勵的核心員工人員數量來衡量核心員工股權激勵廣度。

4.核心員工股權激勵強度(M2)。用企業股權激勵計劃中授予核心員工股權激勵的股權數量(萬股)來衡量核心員工股權激勵強度。

5.股權激勵行權限制條件(M3)。用企業股權激勵計劃中股權激勵行權限制條件數量衡量股權激勵行權限制條件(黃新建和尤珊珊,2020)[6]。

6.股權激勵方式(M4)。目前企業股權激勵計劃中股權激勵方式主要有股票期權和限制性股票,股權激勵方式若為股票期權激勵則編碼為1,若為限制性股票則編碼為0。

7.控制變量。結合以往研究,本文的控制變量包括企業產權屬性C1(國有企業為1,非國有企業為0)(唐清泉等,2009)[31]、企業注冊資本(億元)C2(王婧和毛蘊詩,2020)[32]、企業年齡C3(朱德勝,2019)[33]、資產負債率C4(Flammer和Bansal,2017)[3]、總資產收益率C5(Chang et al.,2015)[12]。此外,本文還考慮了年份和行業的固定效應,分別為ωj,φi。

(三)計量模型

根據上述分析,計量模型設定如下:

Y=α+βX+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(1)

Y=α+β0X+β1M1+β2XM1+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(2)

Y=α+β0X+β1M2+β2XM2+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(3)

Y=α+β0X+β1M3+β2XM3+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(4)

Y=α+β0X+β1M3+β2XM3+β3M1+β4XM1+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(5)

Y=α+β0X+β1M3+β2XM3+β3M2+β4XM2+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(6)

Y=α+β0X+β1M4+β2XM4+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(7)

Y=α+β0X+β1M4+β2XM4+β3M1+β4XM1+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(8)

Y=α+β0X+β1M4+β2XM4+β3M2+β4XM2+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(9)

其中,i=1, 2, …, 28,j=1, 2, …, 6。

四 實證結果分析

(一)描述性統計

樣本企業各變量的描述性統計分析如表1所示。樣本企業專利申請數量均值為53.23,企業研發投入強度均值為4.97%,授予股權激勵的核心員工人數均值為261人,授予核心員工股權激勵的股權數額均值為1407.34萬股,股權激勵行權限制條件均值為3.45,股權激勵方式均值為0.2。相比其它變量,核心員工股權激勵廣度和核心員工股權激勵強度兩個變量的均值和標準差的數量級差異較大,所以對這兩個變量取對數處理。變量之間的相關系數最大為0.64,不超過0.7,最大方差膨脹因子小于10,模型的共線性問題不嚴重。

表1 描述性統計

(二) 實證結果分析

1. 核心員工股權激勵廣度和強度對企業“研發投入—創新產出”轉化的影響

核心員工股權激勵廣度和強度對企業“研發投入—創新產出”轉化的調節作用實證結果如表2所示。模型1結果顯示,企業研發投入強度(β=0.0538, p=0.0017)與企業專利申請數量在1%水平上正相關。

表2 核心員工股權激勵廣度和強度對企業“研發投入—創新產出”轉化的影響

(續上表)

模型2和模型3用來檢驗核心員工股權激勵對企業“研發投入—創新產出”轉化的調節作用。在模型2中加入核心員工股權激勵廣度×企業研發投入強度的交互項,交互項系數為正且在1%水平顯著(β=0.0398, p=0.0038),交互項的△R2為0.0022且在1%水平顯著(p=0.0038),假設1得到證實。在模型3中加入核心員工股權激勵強度×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.2217, p=0.0000),交互項的△R2為0.0831且在1‰水平顯著(p=0.0000),假設2得到證實。

根據表2中企業研發投入強度(X)對企業專利申請數量(Y)的條件效應結果,當核心員工股權激勵廣度比較低時(平均值-1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為0.0349但不顯著(p=0.0511,置信區間下限=-0.0002,置信區間上限=0.0699)。當核心員工股權激勵廣度比較高時(平均值+1個標準差),企業研發投入強度(X)對創新產出(Y)的條件效應量為0.1146且在1‰水平顯著(p=0.0001,置信區間下限= 0.0592,置信區間上限=0.1701)。假設1得到支持,當授予核心員工股權激勵廣度更大時,企業研發投入對創新產出的作用更強。

當核心員工股權激勵強度比較低時(平均值-1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為-0.1266且在1‰水平顯著(p=0.0000,置信區間下限= -0.1681,置信區間上限=-0.0852)。當核心員工股權激勵強度處于中間水平時(平均值),企業研發投入強度對企業專利申請數量的條件效應量為0.0950且在1‰水平顯著(p=0.0000,置信區間下限=0.0684,置信區間上限=0.1216)。當核心員工股權激勵強度比較高時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為0.3166且在1‰水平顯著(p=0.0000,置信區間下限=0.2767,置信區間上限=0.3564)。假設2得到支持,當授予核心員工股權激勵強度更大時,企業研發投入對創新產出的作用更強。

2. 核心員工股權激勵行權限制條件對企業“研發投入—創新產出”轉化的影響

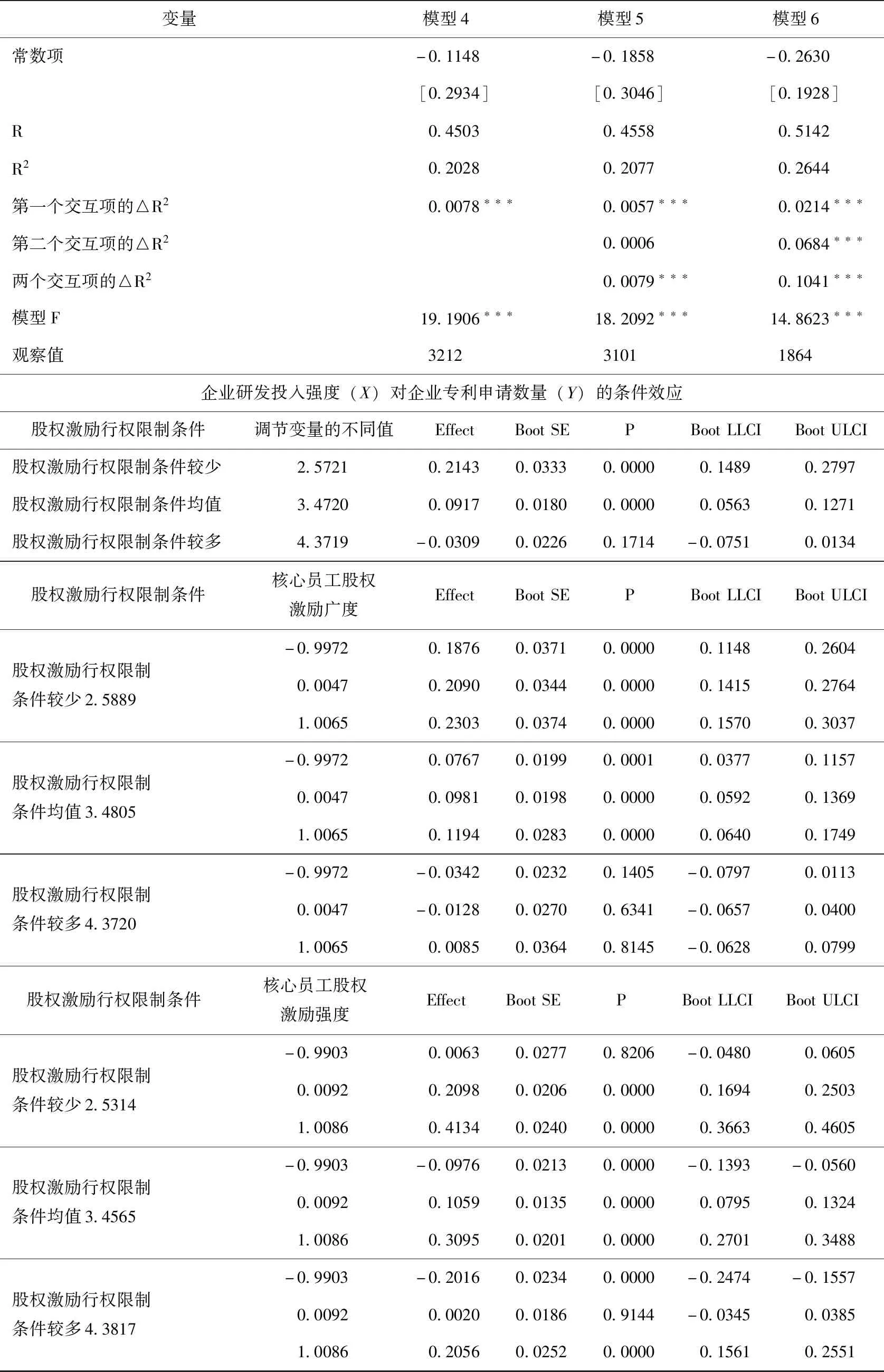

核心員工股權激勵行權限制條件對企業“研發投入—創新產出”轉化的調節作用實證結果如表3所示。模型4用來檢驗股權激勵行權限制條件對企業“研發投入—創新產出”轉化的調節作用。模型5和模型6用來檢驗股權激勵行權限制條件和核心員工股權激勵雙重調節對企業“研發投入—創新產出”轉化的調節作用。

在模型4中加入股權激勵行權限制條件×企業研發投入強度的交互項,交互項系數為負且在1‰水平顯著(β=-0.1362, p=0.0000),交互項的△R2為0.0078且在1‰水平顯著(p=0.0000),假設3得到證實。根據表3中企業研發投入強度(X)對企業專利申請數量(Y)的條件效應結果,當股權激勵行權限制條件比較少時(平均值-1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為0.2143且在1‰水平顯著(p=0.0000,置信區間下限=0.1489,置信區間上限=0.2797)。當股權激勵行權限制條件處于中間水平時(平均值),企業研發投入強度對企業專利申請數量的條件效應量為0.0917且在1‰水平顯著(p=0.0000,置信區間下限=0.0563,置信區間上限=0.1271)。當股權激勵行權限制條件比較多時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為-0.0309但不顯著(p=0.1714,置信區間下限= -0.0751,置信區間上限=0.0134)。假設3得到支持,當授予股權激勵的行權限制條件比較少時,企業研發投入對創新產出的作用更強。

在模型5中,加入股權激勵行權限制條件×企業研發投入強度的交互項,交互項系數為負且在1‰水平顯著(β=-0.1244, p=0.0000),交互項的△R2為0.0057且在1‰水平顯著(p=0.0000)。同時,加入核心員工股權激勵廣度×企業研發投入強度的交互項,交互項系數為正但不顯著(β=0.0213, p=0.1355),交互項的△R2為0.0006但不顯著(p=0.1355)。兩個交互項的△R2為0.0079且在1‰水平顯著(p=0.0000)。根據表3中企業研發投入強度(X)對企業專利申請數量(Y)的條件效應結果,當股權激勵行權限制條件比較少(平均值-1個標準差),同時核心員工股權激勵廣度比較高時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量最大最顯著,為0.2303且在1‰水平顯著(p=0.0000,置信區間下限=0.1570,置信區間上限=0.3037),企業“研發投入—創新產出”轉化效果更好。

表3 核心員工股權激勵行權限制條件對企業“研發投入—創新產出”轉化的影響

(續上表)

在模型6中,加入股權激勵行權限制條件×企業研發投入強度的交互項,交互項系數為負且在1‰水平顯著(β=-0.1123, p=0.0000),交互項的△R2為0.0214且在1‰水平顯著(p=0.0000)。同時,加入核心員工股權激勵強度×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.2037, p=0.0000),交互項的△R2為0.0684且在1‰水平顯著(p=0.0025)。兩個交互項的△R2為0.1041且在1‰水平顯著(p=0.0000)。當股權激勵行權限制條件比較少,同時核心員工股權激勵強度比較高時,企業研發投入強度(X)對企業專利申請數量(Y)的條件效應量最大最顯著,為0.4134且在1‰水平顯著(p=0.0000,置信區間下限=0.3663,置信區間上限=0.4605),企業“研發投入—創新產出”轉化效果更好。

3. 核心員工股權激勵方式對企業“研發投入—創新產出”轉化的影響

股權激勵方式對企業“研發投入—創新產出”轉化的調節作用實證結果如表4所示。模型7用來檢驗股權激勵方式對企業“研發投入—創新產出”轉化的調節作用。模型8和模型9用來檢驗股權激勵方式和核心員工股權激勵雙重調節對企業“研發投入—創新產出”轉化的調節作用。

在模型7中加入股權激勵方式×企業研發投入強度的交互項,交互項系數為正且在5%水平顯著(β=0.1269, p=0.0129),交互項的△R2為0.0015且在5%水平顯著(p=0.0129),假設4得到證實。根據表4中企業研發投入強度(X)對企業專利申請數量(Y)的條件效應結果,當股權激勵方式是限制性股票時,企業研發投入強度對企業專利申請數量的條件效應量為0.0387且在5%水平顯著(p=0.0267,置信區間下限=0.0045,置信區間上限=0.0730)。當股權激勵方式是股票期權時,企業研發投入強度對企業專利申請數量的條件效應量為0.1656且在1‰水平顯著(p=0.0006,置信區間下限=0.0706,置信區間上限=0.2607)。假設4得到支持,相比限制性股票,授予股權激勵的形式是股票期權時,企業研發投入對創新產出的作用更強。

在模型8中加入股權激勵方式×企業研發投入強度的交互項,交互項系數為正但在5%水平下不顯著(β=0.0942, p=0.0820),交互項的△R2為0.0008但在5%水平下不顯著(p=0.0820)。同時,加入核心員工股權激勵廣度×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.1150, p=0.0000),交互項的△R2為0.0055且在1‰水平顯著(p=0.0000)。根據表4企業研發投入強度(X)對企業專利申請數量(Y)的條件效應結果,當股權激勵方式是限制性股票,且核心員工股權激勵廣度比較高時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為0.0942且在1%水平顯著(p=0.0018,置信區間下限=0.0350,置信區間上限=0.1535)。當股權激勵方式是股票期權,且核心員工股權激勵廣度比較高時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量最大最顯著,為0.1885且在1‰水平顯著(p=0.0002,置信區間下限=0.0879,置信區間上限=0.2891),企業“研發投入—創新產出”轉化效果更好。

在模型9中加入股權激勵方式×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.2598,p=0.0000),交互項的△R2為0.0242且在1‰水平顯著(p=0.0000)。同時,加入核心員工股權激勵強度×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.2024, p=0.0000),交互項的△R2為0.0669且在1‰水平顯著(p=0.0000)。根據表4,企業研發投入強度(X)對企業專利申請數量(Y)的條件效應結果,當股權激勵方式是限制性股票,且核心員工股權激勵強度比較高時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為0.2460且在1‰水平顯著(p=0.0000,置信區間下限=0.2036,置信區間上限=0.2884)。當股權激勵方式是股票期權,且核心員工股權激勵強度比較高時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量最大最顯著,為0.5058且在1‰水平顯著(p=0.0000,置信區間下限=0.4444,置信區間上限=0.5671),企業“研發投入—創新產出”轉化效果更好。

表4 核心員工股權激勵方式對企業“研發投入—創新產出”轉化的影響

(續上表)

(三) 穩健性檢驗

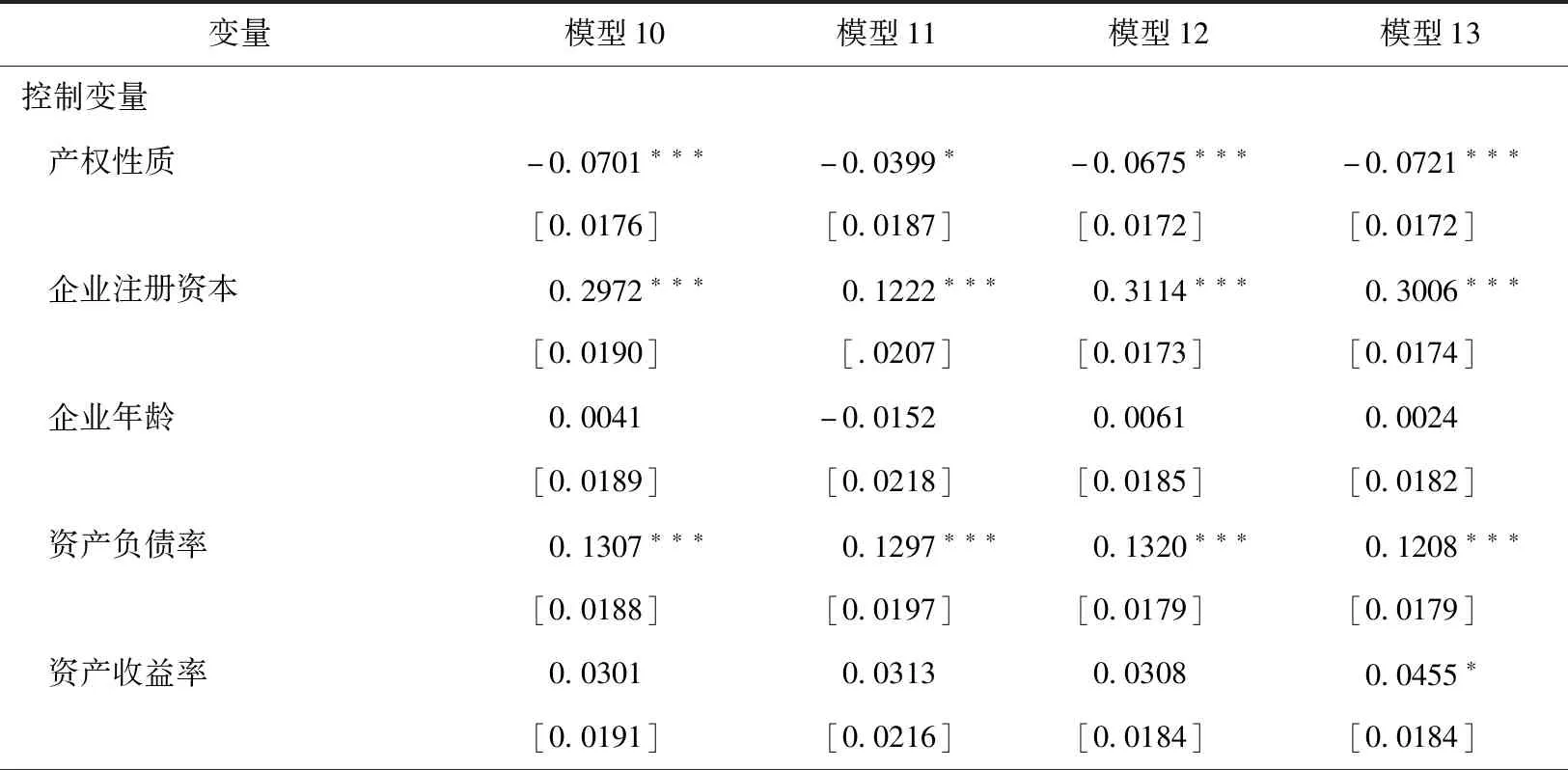

本文采用發明專利申請數量衡量創新產出進行穩健性檢驗,結果見表5。相比實用新型和外觀設計專利申請,發明專利是難度最大,也是最具有原創性的專利,更能體現企業的原創性創新水平。穩健性檢驗結果與上文中檢驗結果保持一致。

在模型10中加入核心員工股權激勵廣度×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.0875, p=0.0000),交互項的△R2為0.0106且在1‰水平顯著(p=0.0000),假設1得到證實。根據表5中企業研發投入強度(X)對企業發明專利申請數量(Y)的條件效應結果,當核心員工股權激勵廣度比較低時(平均值-1個標準差),企業研發投入強度對企業發明專利申請數量的條件效應量為0.0521且在1%水平顯著(p=0.0043,置信區間下限=0.0164,置信區間上限=0.0878)。當核心員工股權激勵廣度比較高時(平均值+1個標準差),企業研發投入強度對企業發明專利申請數量的條件效應量為0.2274且在1‰水平顯著(p=0.0000,置信區間下限= 0.1708,置信區間上限=0.2840)。假設1得到支持,當授予核心員工股權激勵廣度更大時,企業研發投入對創新產出的作用更強。

在模型11中加入核心員工股權激勵強度×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.3921, p=0.0000),交互項的△R2為0.0955且在1‰水平顯著(p=0.0000),假設2得到證實。當核心員工股權激勵強度比較低時(平均值-1個標準差),企業研發投入強度對企業發明專利申請數量的條件效應量為-0.2319且在1‰水平顯著(p=0.0000,置信區間下限=-0.3013,置信區間上限=-0.1626)。當核心員工股權激勵強度比較高時(平均值+1個標準差),企業研發投入強度對企業發明專利申請數量的條件效應量為0.5518且在1‰水平顯著(p=0.0000,置信區間下限=0.4851,置信區間上限=0.6184)。假設2得到支持,當授予核心員工股權激勵強度更大時,企業研發投入對創新產出的作用更強。

在模型12中加入股權激勵行權限制條件×企業研發投入強度的交互項,交互項系數為負且在1‰水平顯著(β=-0.2209, p=0.0000),交互項的△R2為0.0205且在1‰水平顯著(p=0.0000),假設3得到證實。根據表5中企業研發投入強度(X)對企業發明專利申請數量(Y)的條件效應結果,當股權激勵行權限制條件比較少時(平均值-1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為0.3489且在1‰水平顯著(p=0.0000,置信區間下限=0.2823,置信區間上限=0.4154)。當股權激勵行權限制條件比較多時(平均值+1個標準差),企業研發投入強度對企業專利申請數量的條件效應量為-0.0487且在5%水平顯著(p=0.0341,置信區間下限=-0.0937,置信區間上限=-0.0036)。假設3得到支持,當授予股權激勵的行權限制條件比較少時,企業研發投入對創新產出的作用更強。

在模型13中加入股權激勵方式×企業研發投入強度的交互項,交互項系數為正且在1‰水平顯著(β=0.3659, p=0.0000),交互項的△R2為0.0128且在1‰水平顯著(p=0.0000),假設4得到證實。根據表5中企業研發投入強度(X)對企業發明專利申請數量(Y)的條件效應結果,當股權激勵方式是限制性股票時,企業研發投入強度對企業專利申請數量的條件效應量為0.0473且在1%水平顯著(p=0.0078,置信區間下限=0.0125,置信區間上限=0.0822)。當股權激勵方式是股票期權時,企業研發投入強度對企業專利申請數量的條件效應量為0.4132且在1‰水平顯著(p=0.0000,置信區間下限=0.3164,置信區間上限=0.5100)。假設4得到支持,相比限制性股票,授予股權激勵的形式是股票期權時,企業研發投入對創新產出的作用更強,企業“研發投入—創新產出”轉化效果更好。

表5 核心員工股權激勵對企業“研發投入—創新產出”轉化的影響穩健性檢驗

(續上表)

(續上表)

五 結論與進一步探索設想

本文從核心員工股權激勵角度研究企業“研發投入—創新產出”的轉化差異問題。結果顯示:(1)當企業核心員工股權激勵廣度和強度更大時,企業“研發投入—創新產出”轉化效果更好;(2)當企業核心員工股權激勵的行權限制條件更少時,企業“研發投入—創新產出”轉化效果更好;(3)當企業對核心員工采取股票期權激勵方式時,企業“研發投入—創新產出”轉化效果更好。除了利用企業專利申請數量衡量企業創新產出外,本文還利用企業發明專利申請數量衡量企業創新產出進行穩健性檢驗,得到了一致結論。

本研究的貢獻可能在于:第一,與黃新建和尤珊珊(2020)[6]和陳效東(2017)[7]的研究視角不同,本文從股權激勵對“研發投入—創新產出”轉化的調節作用的新角度展開分析發現,當企業核心員工股權激勵廣度和強度更強時,更能促進企業“研發投入—創新產出”轉化。在研發投入強度一樣的條件下,核心員工股權激勵的人數更多,激勵的股權數更多時,企業更有可能產生更多的專利創新產出。這可能和目前我國企業核心員工股權激勵落地實施還處在試驗探索階段,授予核心員工股權激勵的人數占比和股權占比普遍還比較低有關(Fang et al.,2015)[34]。隨著企業核心員工股權激勵的普及和發展,核心員工股權激勵效果是否會發生新的變化,未來值得進一步探索。

第二,制造業企業與信息傳輸等技術服務業企業存在較大行業差異,本文只關注制造業企業樣本,研究發現股權激勵的行權限制條件個數的均值為3.45,行權條件并不寬松。此外,對比行權限制條件個數的較高值4.38(均值+標準差)和較低值2.52(均值-標準差)發現,當股權激勵的行權限制條件比較少時,企業研發投入強度對創新產出的條件效應更強。尤其當股權激勵行權限制條件比較少,同時核心員工股權激勵廣度比較高時,企業研發投入強度對企業創新產出的條件效應量最大最顯著。制造業企業的創新本來就很不容易,如果股權激勵行權限制條件過多,員工會覺得實際上很難達到行權條件,股權激勵的效果可能就會大打折扣。結果與郭蕾等(2019)[30]關于業績考核過于嚴格會抑制創新的結論基本一致。

第三,本研究與Biggerstaff et al.(2019)[35]利用美國上市公司數據研究發現非高管人員股票期權激勵并不能影響企業創新的結論不同,與劉中文等(2019)[36]研究得出我國民營上市企業采用限制性股票更能提升股權激勵效率而國有上市企業采用股票期權更能提升股權激勵效率的結論既有相似之處,也有不同之處。本研究發現相比限制性股票,股權激勵形式是股票期權時,企業研發投入對創新產出的作用更強,尤其是當股權激勵方式是股票期權,且核心員工股權激勵強度比較高時,企業研發投入強度對企業專利申請數量的條件效應量最大最顯著。本文從新的視角分析核心員工股權激勵方式對企業創新及其轉化的作用,豐富了現有研究,這也是值得進一步探索的領域。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27