打破信仰回歸信用

2021-01-16 07:35:23李思琪

證券市場周刊 2021年2期

關鍵詞:企業

李思琪

違約債券規模有所上升

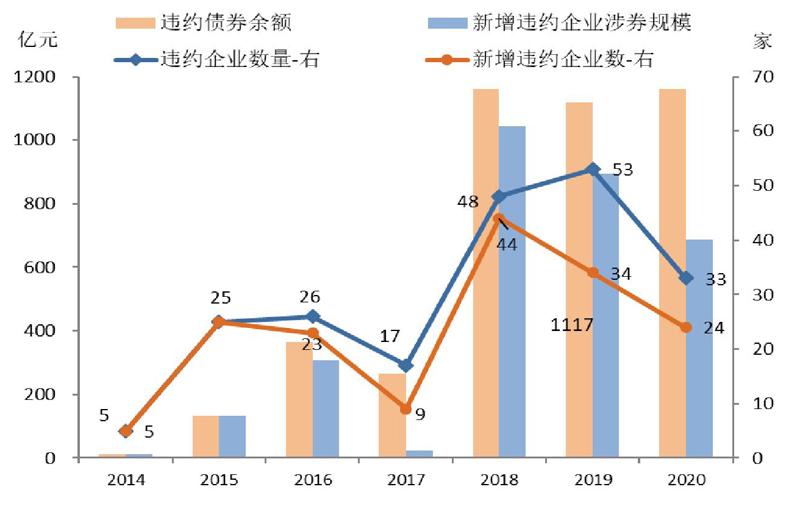

2020年,信用債違約主體和新增違約情況較上年減少,但違約債券規模有所上升。2020年我中國債券市場累計有33家企業發生違約,較2019年全年減少20家;違約債券規模1162億元,較上年增加52億元。新增違約企業24家,較上年減少10家;涉券規模687億元,較上年減少206億元。

2020年上半年,疫情對中國經濟造成嚴重沖擊,企業信用基本面惡化,但得益于寬貨幣、寬信用政策發力,企業償債壓力緩解,現金流尚可維持,上半年的信用風險暴露較往年同期明顯減少。下半年,伴隨經濟復蘇,貨幣政策也由前期的危機應對模式逐步回歸常態,無風險利率大幅反彈,融資條件邊際收緊,企業的信用違約風險逐漸顯現。

與往年比較,2020年違約形勢總體平穩,違約主體數量和新增違約較2019年有所降低。盡管違約企業數量明顯下降,但涉券規模超過了2019年,主要原因是2020年高等級大型企業違約增多,由于發行體的存量債券規模龐大,一旦單只債券出現違約,易通過交叉違約條款觸發其他債券的連環違約,違約風險涉及面廣,債權人損失較大。因此,盡管2020年違約企業數量下降,新增違約情況也有所改善,但由于信用違約風險暴露由過去的“小額分散”逐步向“大額集中”轉變,市場并未感受到信用違約風險的實質性減少。

違約“信仰”被打破

2020年,信用違約主體結構較上年發生重大變化。高等級、央企、地方國企、地產、城投等一系列“信仰”逐一破滅,信用違約的重災區由低等級、民營企業向高等級、國有企業轉移。

2020年,中高評級(AAA和AA+級)企業的違約數量和違約債券規模占比大幅提升。發行時主體評級為AAA和AA+級的違約企業共有16家,較上年增加4家,占比較上年上升25個百分點至47%;涉券規模增加363億元至945億元,占比較上年提升30個百分點至81%。在新增違約企業中,中高評級(AA+和AAA級)的數量占比較上年升高8個百分點至37%,涉券規模占比上升27個百分點至82%。

新增違約主要源于中高等級債的風險暴露。

可見,2020年新增違約規模主要源于中高等級企業的風險暴露。AAA級本應定義為風險極低的品種,如今卻違約頻發,進一步揭露了發行主體評級虛高、評級區分度不足、評級調整滯后等問題,對債市情緒和投資者信心造成較大沖擊。

2020年,民營企業的違約數量和涉券規模均較上年降低。2020年違約民企22家,較2019年減少18家;民企違約債券規模442億元,較2019年減少360億元。民企違約改善主要有兩方面因素:一是在“六穩”、“六保”的政策引導下,金融資源向中小企業和民營企業傾斜,紓困政策及配套措施取得了一定成效;二是經過2018-2019年的市場出清后,弱資質民企的風險已得到充分暴露,新增違約有所減少。

表1:2019-2020年境內債券市場違約情況

數據來源:Wind。剔除重復統計數據。企業違約后發生代償、豁免等情況,均不納入統計范圍。

表2:各評級債券違約情況匯總

數據來源:Wind。剔除重復統計數據。未包括展期兌付的債項

表3:各類型企業債券違約情況匯總

數據來源:Wind。數剔除重復統計數據。未包括展期兌付的債項。

圖1: 歷年信用債違約情況統計

數據來源:Wind,剔除重復統計數據。未包括展期兌付的債項

另一方面,國企違約逐漸步入常態。2020年中央、地方國企違約數量共7家,較上年同期增加1家,涉券規模大幅增加525億元至650億元,扭轉了2018年以來債券違約以民企為主的市場格局。10月以來,多家大型AAA級國企相繼發生信用債違約,引發信用債市場巨震,一級市場取消或推遲發行的債券規模大幅攀升,二級市場相關個券遭遇恐慌拋售,多只債券型基金凈值下跌遭到贖回,機構被動去杠桿,進一步引發流動性緊張。

目前,違約引發的市場波動已逐漸平息,但“國企信仰”崩塌,對信用債市場產生了深遠的影響,引發了投資者對區域政治金融環境的擔憂。地方政府“隱性擔保”剝離后,弱資質國企的風險溢價明顯上升,傳統的信用定價體系面臨重塑。

2020年房地產企業違約也開始增多,違約主體也從此前的區域性、弱資質發行主體蔓延至全國性、房地產龍頭企業。8月,央行、住房城鄉建設部會同相關部門形成了重點房地產企業資金監測和融資管理規則,根據監管劃定的“三道紅線”,多家房地產龍頭企業位于紅檔,面臨較大的降杠桿壓力。伴隨房地產融資政策持續收緊,地產行業信用分化加劇,首家Top50房企發生違約。2020年房地產行業違約規模合計125億元,明顯超過2018年(36億元)和2019年(65億元)的水平。頭部房企發生違約,暗示地產板塊的信用風險正在加速釋放,銷售回款能力不足、債務結構不合理的房企風險上升。

2020年,城投債屢次在違約邊緣徘徊,“城投信仰”岌岌可危。10月23日,沈陽盛京能源發展集團有限公司申請破產重整,觸發存續債“17沈公用PPN001”、“18沈公用PPN001”違約,市場擔憂其可能成為首單城投債實質性違約。5天后,兩筆債券由擔保方遼寧瀚華融資擔保有限公司完成代償。盡管最終仍止步于技術性違約,但越來越多的非標違約及擔保代償事件,也反映出部分城投的實際情況不容樂觀。目前,相比于地方國企,政府對于城投的支持力度和救助意愿更強,但伴隨城投平臺轉型,非公益性項目增多,城投與國企的界限變得模糊。2020年國企違約頻發,也對城投債造成了負面影響。“城投信仰”不再堅挺,打破剛兌只是時間問題。

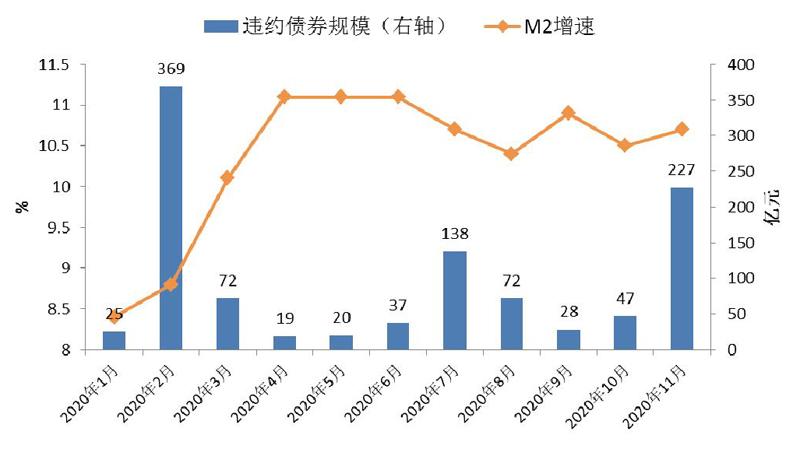

圖2:2020年債券違約走勢與M2同比增速

數據來源: Wind,剔除重復統計數據。未包括展期兌付的債項

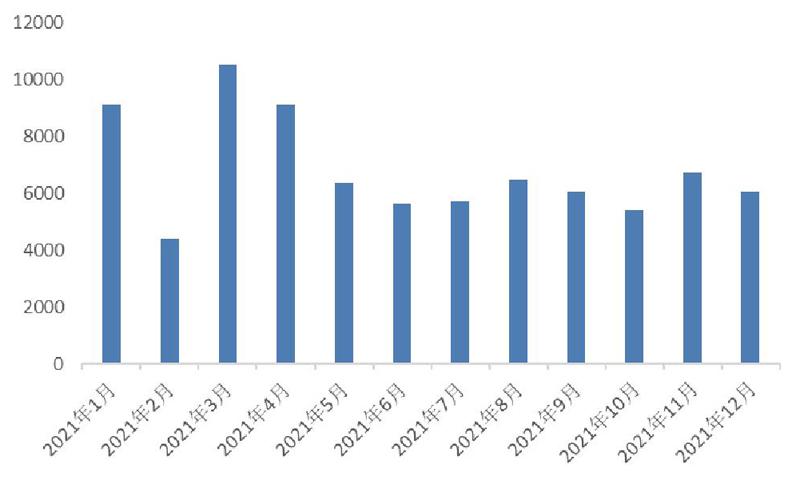

圖3:2021年各月份信用債到期量

數據來源: Wind

2021年信用風險前瞻

2021年,違約形勢仍然嚴峻,后期需關注以下三個風險點:

首先,貨幣政策回歸常態,警惕信用風險暴露。盡管經濟復蘇態勢良好,企業的盈利和現金流逐步改善,但根據歷史經驗,金融條件邊際收斂的過程往往也是信用風險頻發的階段。

2020年M2同比增速基本與當月債券違約規模呈負相關,也印證了這一規律。政策紅利的釋放與消退,是判斷后期信用風險演化的關鍵變量。2021年,貨幣政策在“穩字當頭,不急轉彎”的基調下,仍然強調“保持宏觀杠桿率基本穩定”,意味著本次信用擴張周期的拐點初現。預計2021年M2和社融增速將較2020年回落1-2個百分點,若企業信用資質的修復速度滯后于信用環境回歸常態的節奏,可能加速風險暴露。

其次,信用分層加劇,民企違約或反彈。近期高等級國企信用債接連違約,市場信心較為脆弱,也進一步加劇了信用分層現象。

一方面,失去信仰光環后,市場將加強對發行主體信用基本面的分析研判,弱化對外部支持的預期。評級虛高的弱資質國企、城投公司和地方中小銀行的融資難度加大。

另一方面,市場風險偏好下降,對于敏感地區、邊緣性國企“一刀切”禁投的現象可能延續,金融資源將加速向優質企業集中,低評級的民企債券信用風險溢價進一步提高,民企融資難、融資貴的問題將再度凸顯。

最后,信用債尤其是城投和房地產企業的到期償付壓力較大。2021年,非金融企業信用債到期規模為8.2萬億元,雖低于2020年10.7萬億元的峰值水平,但仍處于歷史高位。其中,1月份、3月份和4月份的到期量均超過9000億元,企業借新還舊的壓力較大。

城投債和房地產企業的到期壓力值得關注。2021年,城投債到期量達2.7萬億元,為歷史次高水平,到期債券以中低等級為主,占比約為58%。需防范地方政府債務負擔過重、財政實力較弱地區的城投債信用風險暴露。房地產方面,2021年是房企債務償還高峰期,其中,境內債券到期規模約為5750億元,為歷史次高水平;海外債券到期規模約470億美元,創下歷史新高,房地產行業整體到期償還壓力較大。

(本文僅代表作者個人觀點,與所在單位無關)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26