注氣提采與戰略儲氣庫協同建設經濟評價

——以塔里木油田A油藏為例

2021-01-07 04:52:00楊俊豐彭海軍孫春芬

天然氣技術與經濟 2020年6期

楊俊豐 羅 敏 彭海軍 孫春芬 楊 露 王 好

(1.中國石油塔里木油田分公司勘探開發研究院,新疆 庫爾勒 841000;2.中國石油天然氣股份有限公司規劃總院,北京 100083)

0 引言

注氣作為一種有效的提高原油采收率方法,在全球范圍內得到廣泛應用,在美國,注氣項目以二氧化碳混相驅為主,而加拿大以注入烴類溶劑混相驅為主導,注氣驅以逐年增長的態勢和顯著成效成為當今世界石油開采中具有很大潛力和前景的技術[1-4]。地下儲氣庫是天然氣供應鏈中調峰儲備的重要組成部分,按照地質條件不同,地下儲氣庫可分為油氣藏型、鹽穴型、含水層型三種類型。其中油氣藏儲氣庫是利用枯竭的氣層或油層而建設,將天然氣儲存在天然的巖石孔隙中,是目前最常用、最經濟的一種地下儲氣形式,具有造價低、運行可靠、墊底氣可部分回收等特點[5-8]。注氣提采協同戰略儲氣庫建設是通過注氣提采形成較大儲氣規模來發揮調峰作用,對主力氣藏平穩生產十分有利。但國內注氣提高采收率項目買氣成本高,效益受限,難以廣泛推廣;儲氣庫項目投資高、缺乏市場化運營,效益很難得到充分發揮,但儲氣庫作為戰略儲備,必須落實[9]。為了將二者有機結合,塔里木油田在國內率先開展注氣提采加儲氣庫協同建設試驗,實現注氣驅油項目和儲氣庫項目相結合,共同投資合建,獨立運營,實現投資效益最大化。針對該試驗項目經濟評價方法進行研究,對項目建設方案進行經濟效益分析,為項目實施決策提供依據,同時也為類似協同建設項目經濟評價提供借鑒。

1 注氣提采協同戰略儲氣庫建設項目概況

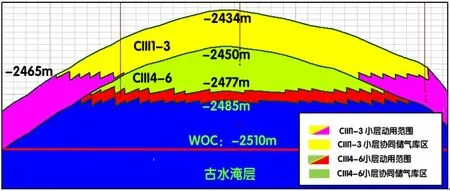

本次注氣提采協同建設試驗區為塔里木油田A油藏(以下簡稱“A油藏”),該油藏位于塔里木盆地塔中隆起中央斷裂背斜帶東端,是一底水塊狀背斜型油氣藏,儲層為石炭系砂巖。該油藏發現于1992年,探明原油地質儲量約2 000×104t,可采儲量約1 000×104t,經過近28 年的開發,A 油藏進入高含水、低產出階段,注水開采效果差,綜合含水高達92%,壓力保持程度約66%,水驅標定采收率僅為28%,需要轉變開發方式,補充地層能量,才能提高采收率。A油藏注氣提采協同儲氣庫建設,分為兩個階段,前20 年(2018-2037 年)注氣驅油與儲氣庫協同建設試驗階段,后20 年(2038-2047 年)為調峰與戰略儲氣庫建設階段。通過協同建設,相比基礎方案采出程度增加23%。前20年,采氣期為120天,注氣期為235 天,平衡期為10 天,冬季日產氣峰值為200 × 104m3,峰值年工作氣量約為2.0 × 108m3。后20 年主要轉戰儲氣庫,日注氣為940 × 104m3,冬季日產氣峰值達1 600 × 104m3,從2039 年開始,年度工作氣量峰值達20 × 108m3,累計工作氣量達390 ×108m3,氣庫壓力運行區間20~40 MPa,至2047年底形成庫容達40 × 108m3,工作氣量達20.0 × 108m3的戰略調峰儲氣庫。

圖1 天然氣驅提高采收率與戰略儲氣庫協同建設試驗區劃分縱向示意圖

2 注氣提采協同戰略儲氣庫建設經濟評價難點

由于注氣提采協同戰略儲氣庫建設是全新的開發模式,如何開展經濟效益評價,尋找到技術和經濟的最佳契合點顯得尤為重要。這種開發模式在國內無可借鑒的案例,主要面臨以下難點:(1)協同建設涉及兩個投資項目,一是油氣開發建設項目,二是地下儲氣庫建設項目,必然面臨投資劈分問題。協同項目的建設投資包括鉆井工程、采油(氣)工程、地面工程、前期評價費、墊底氣費、聯絡線管道工程等多項投資。除考慮以上各項費用構成,還需要考慮采出水處理、供電及消防、通訊、供熱及暖通、生產管理設施、道路、環境保護等地面配套設施建設。不同的投資項目,承擔的投資費用比例不同,如何合理劈分投資,這是經濟評價工作面臨的新難題。(2)協同建設項目有部分共同成本,如油氣開發作業與儲氣庫運行中,都包含井下作業費、運輸費、地面系統的維護和修理費、廠礦管理費等多項費用,各投資項目之間如何計量,才能避免費用重復。(3)注氣提高采收率項目是正算,地下儲氣庫項目是反算,其協同建設項目的總體經濟效益如何計算,協同項目的經濟效益如何量化,就需要進一步探索注氣提采協同儲氣庫建設經濟效益評價的新模式。

3 注氣提采協同戰略儲氣庫建設經濟評價模式

當前因注氣提高采收率項目經濟效益欠佳,嘗試通過探索、實踐和總結,提出一套注氣提采協同戰略儲氣庫建設經濟評價模式的主要技術思路。

首先按照油氣開發和儲氣庫兩個建設項目合作開展注氣提高采收率與戰略儲氣庫協同建設項目進行經濟效益評價。儲氣庫項目承擔全部墊底氣費用和部分工程建設投資,按儲氣庫注采氣調峰運行測算儲氣庫應承擔的運行成本,按調峰儲氣費0.6元/m3,投資效益達到基準收益6%時反算工程建設投資應承擔的比例;油氣開發項目承擔其余部分工程建設投資和扣除儲氣庫運行成本后的操作成本,按照增量法評價注氣提高采收率的經濟效益[10];通過評價,將儲氣庫和油氣開發項目的投資凈現金流量合并計算,得出油田注氣提高采收率與戰略儲氣庫協同建設總體經濟效益。

儲氣庫經濟效益評價執行儲氣庫建設項目經濟評價相關規定[11],儲氣庫建設投資包括工程建設投資和墊底氣費用。工程建設投資按方案總建設投資的一定比例計算,分攤比例通過儲氣庫投資獲得基準收益率反算。墊底氣費包括原剩余天然氣可采儲量和注入的外購墊底氣。

注氣提高采收率項目經濟評價方法執行油氣開發項目相關規定,采用“有無對比,增量決策”的方法。通過對“無項目”方案在原有設施和生產能力下預測的未來開發指標進行對比,計算“有項目”方案在實施注氣開發后在評價期的增量開發指標,如:新增工作量、產量、注氣量等。注氣提高采收率與戰略儲氣庫協同方案總建設投資扣除儲氣庫分攤部分后作為注氣提高采收率的建設投資。

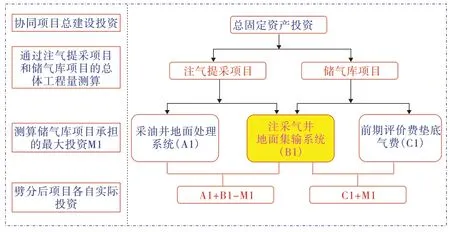

3.1 注采氣井與地面集注系統投資劈分方法

以A 油藏注氣提高采收率協同戰略儲氣庫建設項目為例進行研究,協同建設應按照合同內容承擔相應的投資,但目前投資項目前期研究工作還無法完全實現。為了避免重復投資和提高注氣提采項目的經濟效益,還需考慮協同建設項目中共同投資的劈分。注氣提采項目的建設投資由開發井工程投資和地面工程投資兩部分組成。其中開發井工程投資主要包括從鉆前工程至試油工程結束的全部工程投資,地面工程投資是指從井口以后到商品原油天然氣外輸為止的全部工程投資。儲氣庫項目的建設投資包括前期評價費、工程投資、墊底氣費、利用已有設施價值等投資。其中工程投資主要包括鉆采工程投資(新井鉆采工程和老井處理工程)、地面工程投資、聯絡線管道工程投資,具體投資估算方法如圖2所示。

圖2 注采氣井與地面集注體統投資劈分流程圖

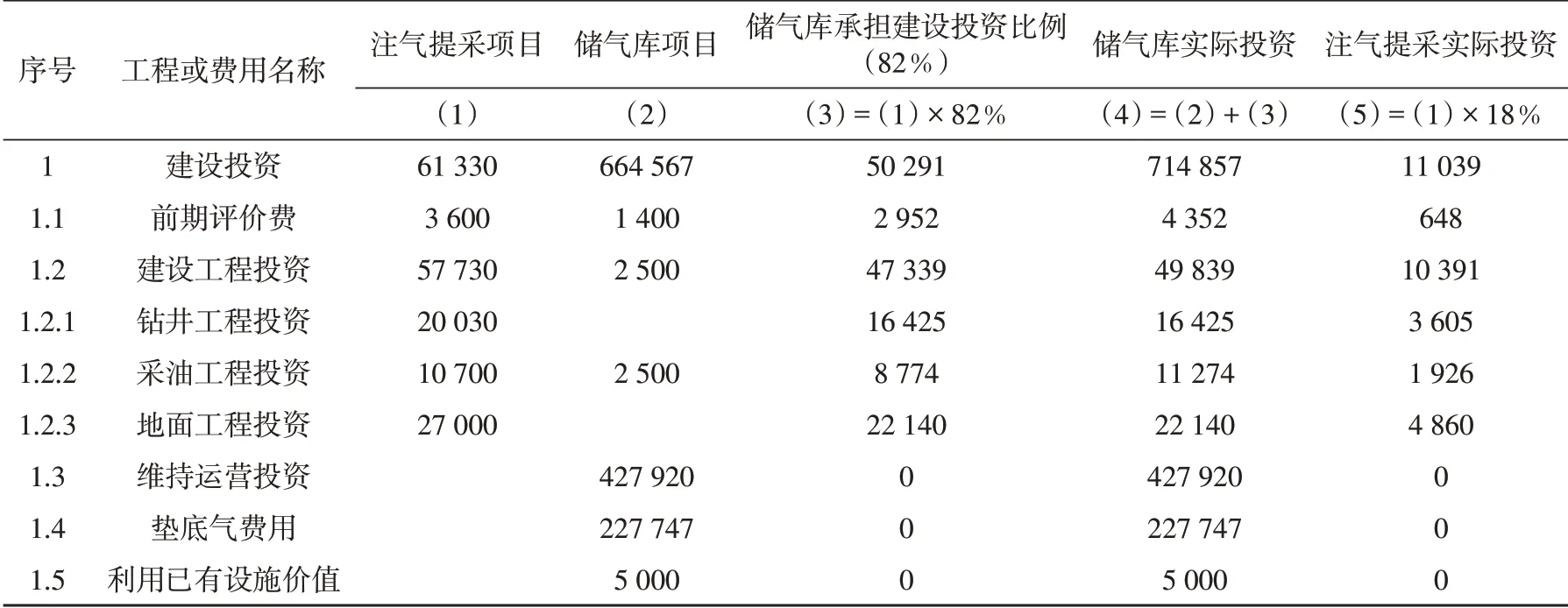

表1 A油藏注氣提采協同儲氣庫建設項目投資比例示意表

從建設投資的構成可以看出,儲氣庫項目除承擔自身建設投資外,還需分擔一部分鉆采工程投資,在本項目中主要通過反算來實現。按照調峰儲氣費0.6元/m3、投資效益達到儲氣庫項目建設基準收益時反算工程建設投資的承擔比例或投資估算額(表1)。

A油藏的協同建設方案,工程建設投資按方案總建設投資的一定比例計算,按照不同運營項目各自承擔的投資計算二者的效益,再通過儲氣庫達到基準收益能承擔的建設投資比例進行反算,82%就是儲氣庫項目達到基準收益6%的情況下能承擔的建設投資極限。因此,可以看出,采用該方案可以大幅度提高注氣提采項目的經濟效益。

3.2 油氣開發項目與儲氣庫項目共建時成本核算方法

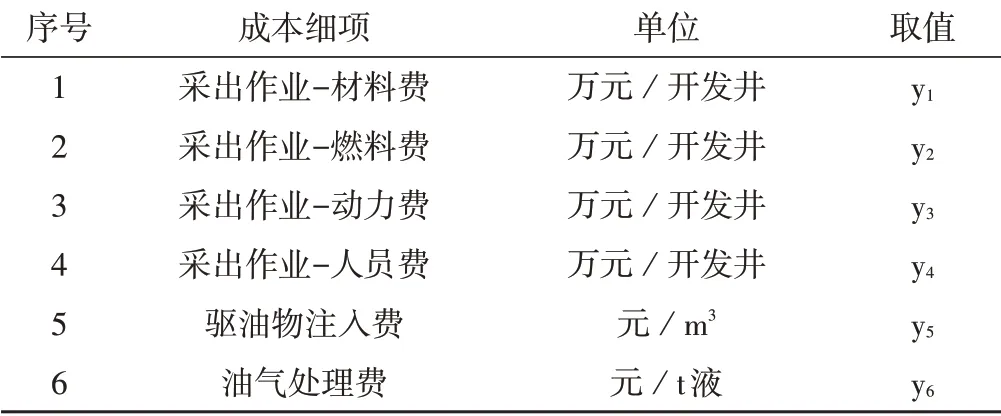

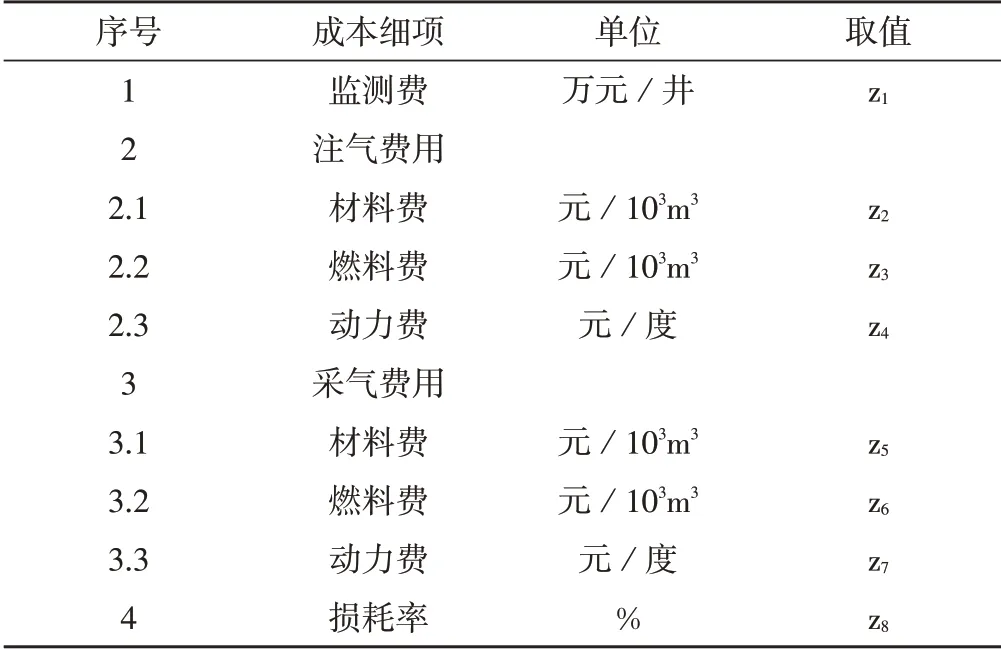

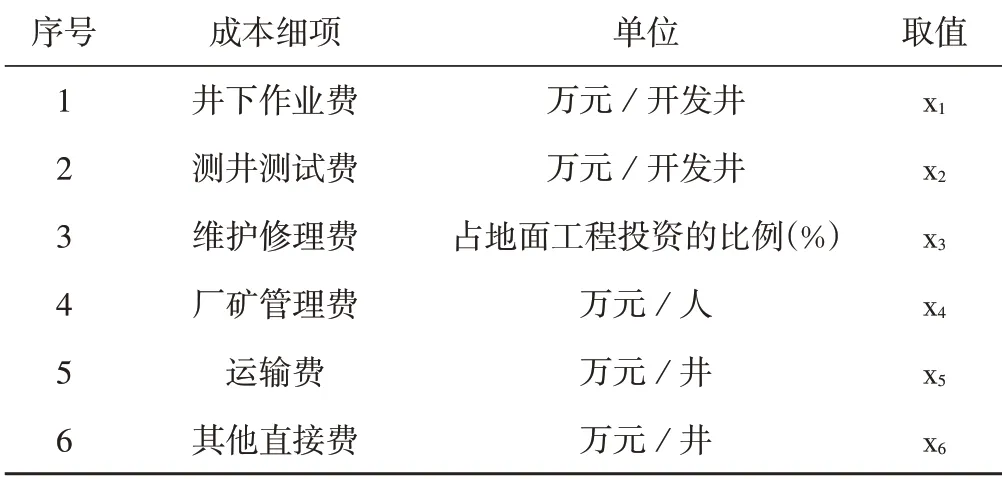

油氣開發項目中的采出作業費是指直接消耗于油氣井、計量站、集輸站、集輸管線以及其他生產設施的各種材料、燃料、動力費用,還有直接從事于生產的采油隊、集輸站等生產人員的工資及職工福利費,其函數表達式為F(油氣開發)=F(共同)+Fo(油氣開發);儲氣庫項目的運行成本包括固定性成本、注氣費用、采氣費用、安全生產費、損耗。固定性成本包括人員費用、井下作業費、維護及修理費、監測費、廠礦管理費,其函數表達式為F(儲氣庫)=F(共同)+Fo(儲氣庫);F(共同)=F(x1,x2,……),Fo(油氣開發)=F(y1,y2,……),Fo(儲氣庫)=F(z1,z2,……)。協同共建項目的成本關系如圖3所示。

圖3 注氣提采協同儲氣庫建設項目成本關系圖

結合項目建設實際情況,可按照營運主體的不同,按照各自的工作量及能耗匹配關系分別考慮。油氣開發項目的成本主要根據驅動各項操作成本變動因素以及相應的費用定額估算,成本動因包括采油氣井數、總生產井數、產液量、注水(氣)量、產油量等,費用定額的取定還參考了同類或者相應區塊的操作成本數據,綜合考慮開發區塊的位置、開采方式、地面工藝流程、油藏物性和單井產量等因素。

表2 A油藏Fo(油氣開發)項目成本費用核算結果

表3 A油藏Fo(儲氣庫)項目成本核算結果

儲氣庫項目成本動因與注氣提采項目類似。儲氣庫的運行主要包括固定性成本、注氣費用、采氣費用,損耗。主要采用設計成本法,即根據每項成本的預測消耗量和相應的價格進行估算。

A 油藏按照“注氣提采協同儲氣庫”模式,成本按照油田開發項目和儲氣庫建設項目進行預測,儲氣庫主要按照注采氣調峰運行測算儲氣庫應承擔的運行成本,結合常規儲氣庫的費用水平分別求解如表2和表3所示。

采用以上方法,很好地解決了注氣提采項目和儲氣庫項目成本核算問題,既讓共建項目的成本靠實合理,又不重復取值,從而實現共建項目在目前低油價情況下保持效益提升。

3.3 注氣提采協同儲氣庫項目投入產出論證

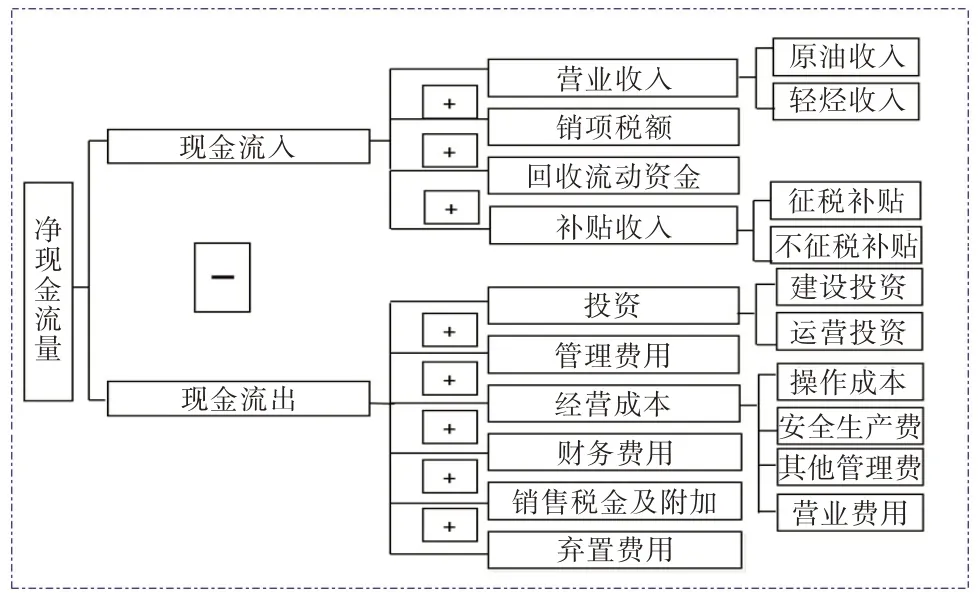

注氣提采項目在國家現行財稅制度和價格體系的前提下,按照油田開發項目經濟評價的相關規定,直接按照“增量法”進行經濟效益評價[12]。按照《中石油天然氣集團公司油氣勘探開發投資項目經濟評價方法與參數》中的油氣價格進行取值,計算項目評價期內的原油收入以及副產品收入,按照項目的相關投入以及稅費標準,計算項目的現金流量,財務內部收益率和財務凈現值(圖4)。

表4 A油藏F(共同)項目成本核算結果

儲氣庫項目主要通過儲氣費獲得營業收入。雖然國內儲氣庫作為天然氣供應鏈的重要組成部分,但是它所提供儲氣服務的價值并沒有在下游消費市場的天然氣價格當中完全體現出來[13-16]。根據項目的實際情況,可考慮部分副產品的收入,比如輕烴。按照投入產出原理,計算儲氣庫項目現金流出,包括建庫投資、墊底氣費、成本稅費等關鍵指標[17],從而獲得項目的現金流量、內部收益率,凈現值等財務指標(圖4)。

1)注氣提采項目的現金流量分析

圖4 注氣提采項目凈現金流量圖

通過與評價期起點原有設施和生產能力來預測的未來開發指進行對比,計算協同注氣提高采收率方案評價期的增量開發指標,包括:注氣量、產液量、采油量等,按照劈分后的投資和成本,在增量法的指導下,完成項目的現金流評價。

按照新方法評價后,大力提高了注氣提采項目的經濟效益,增加財務凈現值3.47 億元。從根本上解決了注氣成本過高,經濟效益不好等問題。

2)協同儲氣庫項目的現金流量分析

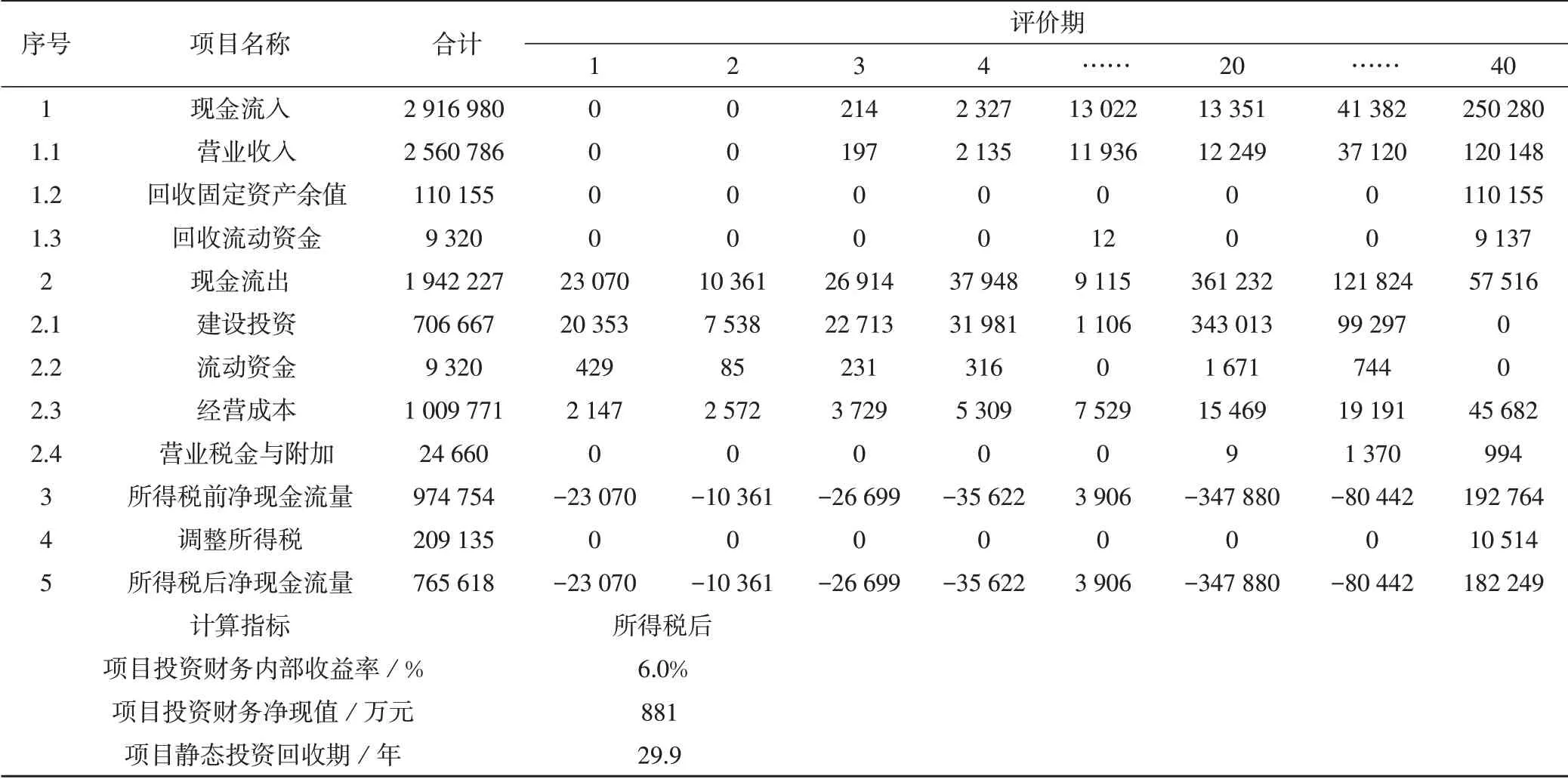

根據協同建設項目的特點,儲氣庫項目評價期為40 年,評價期的起點為注氣提采項目試驗的開始年,前20 年為油藏型儲氣庫的建設期,利用驅油后的含氣油藏作為儲氣庫,從第22 年開始為儲氣庫達到調峰氣量,完全實現儲氣庫功能。按照整體規劃、分步實施的思路,既提高原油采收率、又逐步增加戰略儲備庫容量,進而落實國家政策,達到調峰與儲備要求。儲氣費以項目能夠獲取基準收益為目標進行測算,儲氣庫項目的現金流量表如表5所示。

表5 A油藏儲氣庫項目的現金流量評價結果示意表 單位:萬元

通過評價可得,前20 年(2018-2037 年)是儲氣庫的建設階段,庫容增加的過程,調峰氣量較小。后20 年(2038-2047 年)儲氣庫已經完全建成,注氣提采階段結束,調峰氣量達到設計要求。按照儲氣費0.6元/m3計算,儲氣庫項目達到投資項目的基準收益(ic=6%)要求,此時可以承擔注氣提采項目82%的建設投資。

3.4 注氣提采協同儲氣庫項目評價結果

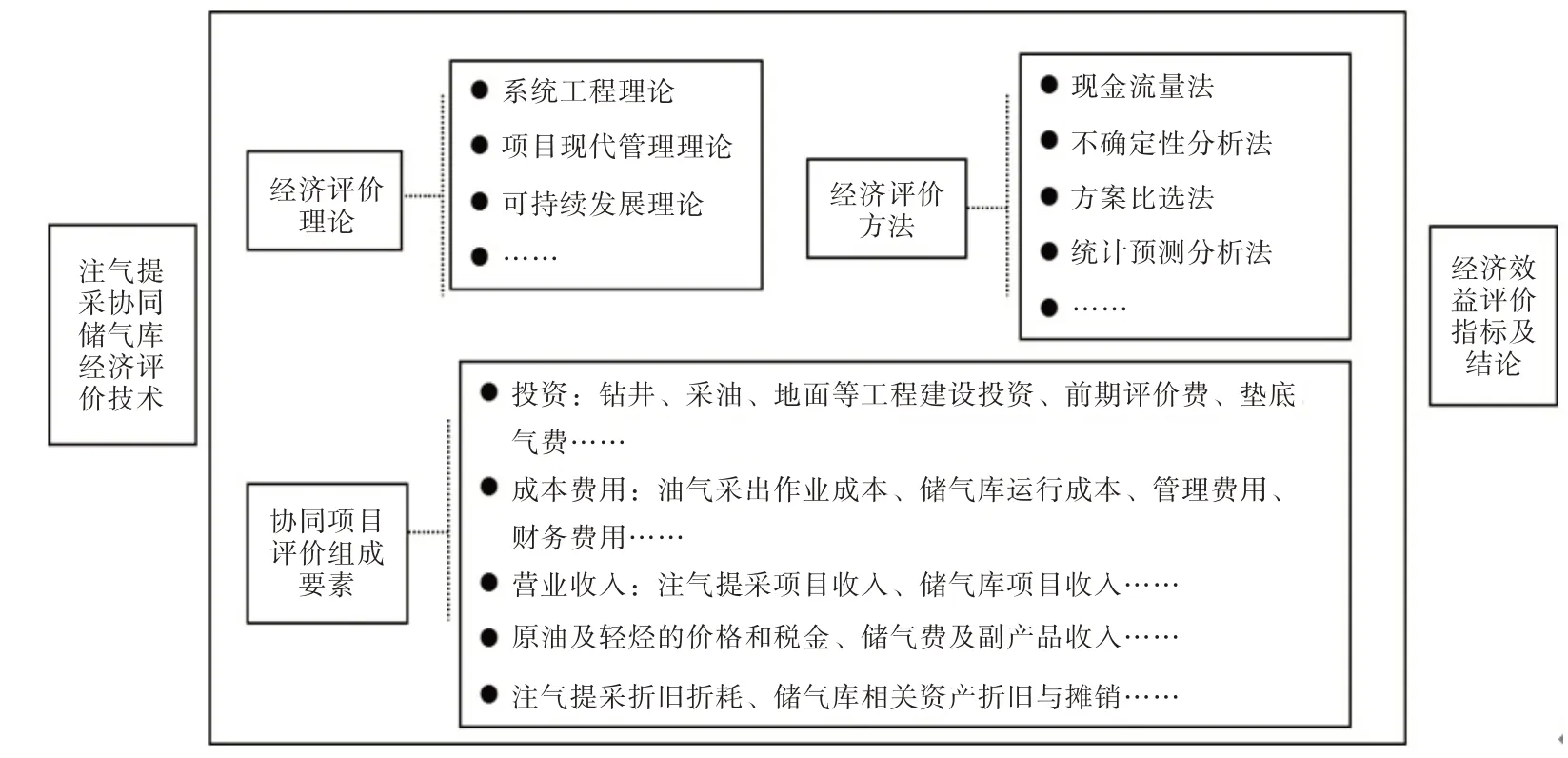

通過協同注氣提采項目與常規注氣提采項目的提高采收率對比,也能計算協同建設項目的生產效益。通過協同注氣提采項目與常規注氣提采項目的利潤指標,還能分析協同項目的財務效益。通過凈現值指標對比,按照油田和儲氣庫兩個運營主體合作開展注氣提采協同儲氣庫項目進行經濟效益評價,將不同運營項目的投資現金流量合并后計算協同建設項目總體經濟效益,從而形成協同建設項目的技術經濟評價體系(圖5)。

圖5 A油藏協同建設項目技術經濟評價體系圖

按照協同建設項目技術經濟評價體系,對不同投資項目現金流量表開展合并計算,協同建設項目的財務內部收益率10%,稅后財務凈現值110000 萬元(ic=6%),稅后投資回收期約29 年(含建設期)。按照協同建設項目經濟評價的新模式,讓整體項目財務凈現值有了大幅提升,很好地體現協同建設的價值。

通過注氣提采項目和戰略儲氣庫項目共建的有機結合,形成了一套完整的技術經濟評價體系,實現了上游勘探開發項目整體利益最大化。

4 結論

1)油氣開發和儲氣庫協同建設項目建設投資劈分時,按照儲氣庫項目投資效益達到基準收益6%反算工程建設投資應承擔的比例,油氣開發項目承擔其余部分工程建設投資。

2)結合協同建設項目實際情況,按照投資項目各自的工作量及能耗匹配關系分別考慮,篩選出共同成本參與相應項目計算,避免重復,從而實現投資效益最大化。

3)通過分別評價,將儲氣庫項目和油氣開發項目的項目投資凈現金流量合并計算協同建設項目的總體經濟效益,保證協同建設項目的經濟效益評價結果真實可靠、客觀科學。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

水利技術監督(2016年6期)2017-01-15 14:01:44

中國工程咨詢(2016年7期)2016-02-13 02:59:48

財經界(學術版)(2015年19期)2015-12-23 09:20:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51