中國社會養老保險收益激勵與企業職工退休年齡分析

2021-01-06 14:24:10曹瑞瑞

時代人物 2020年30期

關鍵詞:企業

曹瑞瑞

(綏德縣機關事業單位和居民社會養老保險經辦中心 陜西綏德 718000)

從我國的企業職業養老保險制度來看,20世紀80年代開始,到21世紀初,大部分沿襲了建國初期的退休年齡,的標準和框架,男職工的法定退休年齡為60歲,女干部的,保定退休年齡是55歲女工人的法定退休年齡為50歲,另外,特殊職業和特殊工種是可以提前五年退休,另外在雙層和特殊行業進行工作的職工,在允許的條件下可以申請提前退休,并且可以降低,養老金水平,此外國家建設過程中專業的技術人員和專家可以適當的推遲退休,延長退休年齡,而且與之相對應的是要提高這部分人群的養老金水平,在1997年國家規定企業要進行職工和單位共同承擔養老保險費的社會養老保險制度,根據職工工資的總額,企業繳納20%的基本養老保險費,個人繳納8%,并且按個人繳納工資11%的數額為職工提供養老保險個人賬戶,個人繳納的部分屬于個人賬戶中,其他部分是需要從企業的繳納費用中進行計入,在后續的養老金激發過程中,如果企業職工繳費年限滿15年的,那么職工退休后就可以正常按照,每月發放的形式,發放職工的養老金。本文會運用到社會養老保險收益激勵模型進行分析社會養老保險激勵與職工退休年齡之間的關系。

社會養老保險收益激勵模型假設與中國企業職工退休年齡理性選擇

理論假設:在社會養老保險收益激勵模型理論中,有這樣一個假設,養老保險進財富的減少,會因為養老金水平的增加,不能夠彌補因為養老金領取年齡年限減少導致的損失,那么這種情況下,職工就可以具備提前退休的經濟激勵。

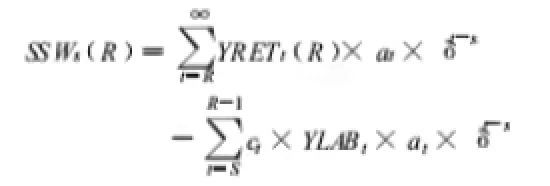

社會養老保險收益激勵模型框架:其中SSW代表養老金現值,S為考慮退休時的年齡,R是退休年齡,YLAB指的是t歲是的經勞動收入,YRET(R)中R歲的退休職工在t歲是的養老金收入,c是t隨時的繳費率,a是S歲時企業職工至少存活到t歲的概率,δ是折扣率。

中國企業職工退休年齡的理性選擇:在中國的社會大背景下,養老保險制度和政策極大的影響著企業職工的退休年齡,目前的養老保險制度就是只要職工達到退休年齡,并且繳納足夠年限的養老保險金的職工就可以選擇退休了。不過由于人口老齡化比較嚴重,人口資源緊張,所以目前企業保險養老制度不斷鼓勵企業職工延長保險金繳年限和推遲退休的時間,同時為企業員工提供高水平的養老金待遇和服務質量。符合退休年齡的企業職工一般可以有三種選擇:第一種,企業職工根據法定退休年齡辭職退休,然后開始領取養老保險金,并且不在勞動力市場占有資源。第二種在原有的基礎上,依然為市場勞動力提供資源比如接受學校和單位的返聘。但是不繼續繳納養老保險金。最后一種方式就是推遲退休時間,繼續繳納養老保險金。

這三種選擇中,權衡利弊來說,大部分職工更愿意選擇第二種方式,但是并不是每個職工都可以有機會選擇第二種方式退休,因為在城鎮市場環境中,對于專業人才的需求要小于供應,而且很多單位也更愿意聘請更年輕的市場勞動力,所以實際上真正能在第二種方式下退休的少之又少。

表1利用社會保險收益激勵模型進行計算,計算如果達到法定退休年齡的企業職工如果推遲一年退休后的養老金財富積累結果,包括其養老金損失現值,隱含稅率以及現值增幅等,見下表1。

表1 企業職工體推遲一年退休的養老金財富結果

從表1來看,在企業員工符合法定年齡退休的情況下,企業職工每延遲一年退休,那么他們養老金財富的損失結果如下:男性企業職工損失率要大于女性企業職工,普通工作崗位的企業職工的損失率要大于特殊工種的企業職工,領導干部的損失率要大于工人,所以這個表格可以得出結論,現在大部分的法定退休年齡的企業職工更傾向于選擇按時退休而非推遲退休時間。另一方面,沒有達到法定退休年齡但是各種條件尚好的企業職工如果想要提前退休并且領取養老金,那么需要考慮兩個問題,推后退休年齡導致養老金財富的變化以及提前退休帶來的成本和精力。更換工作性質,利用特殊工種的崗位便利提前退休,并且需要向相關部門提供個人喪失勞動能力的證明,這種情況下就可以實現提前退休,但是勞動部門對于這方面的審核相對比較嚴格。

城鎮企業職工實際退休年齡

本文采取2000年經過對四十二和城市企業參保的企業職工進行抽樣調查的結果,發現退休職工退休年齡跟上述分析結果非常相似。

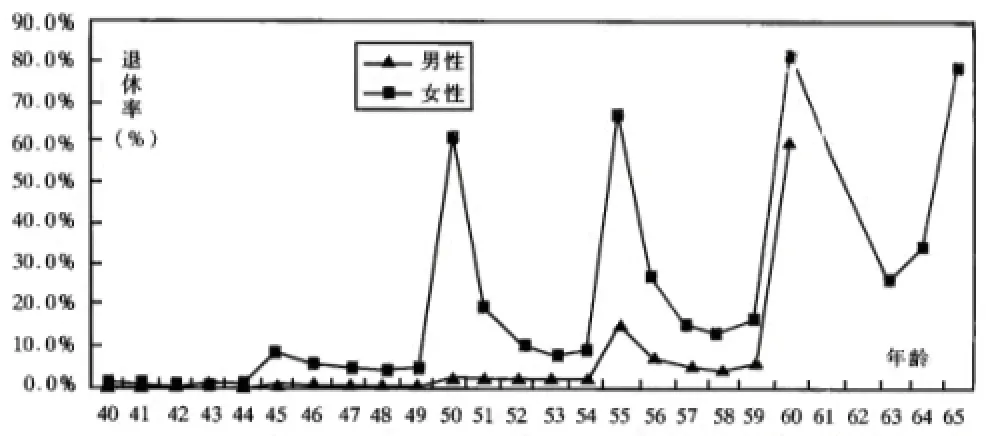

圖1 2000年42個城市參保職工分年齡退休人數比例

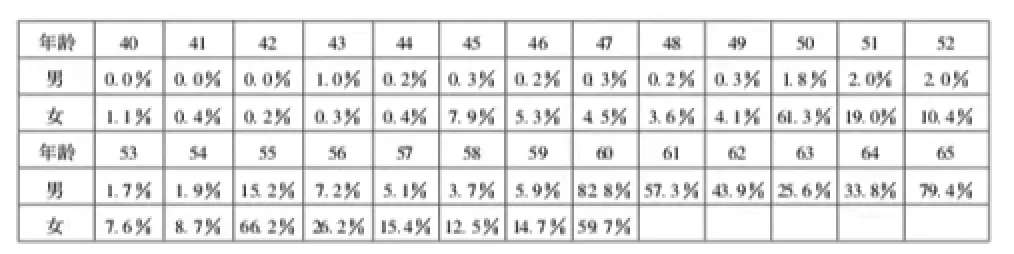

從上面的表格來看,大多數企業職工會選擇在法定退休年齡退休,并且在法定退休年齡這個關鍵點是數值的最高峰。表上可以看出,男性企業職工一般選擇在55歲和60歲退休,牽著比例為15.2%,后者比例為82.8%,女性企業職工會在45歲,50歲,55歲選擇退休,這三個年齡的退休人數的比例分別是7.9%,61.3%,66.2%,男性和女性企業職工選擇的退休年齡在法定退休年齡頂值達到最多的人數。

在表中我們可以看出,領取養老保險金的人數在圖表中形成“山峰”狀的走向,男性企業職工領取保險金的人數在55-60歲以及60-65歲形成兩個“山峰”,女性企業職工領取養老保險金的人數在45-50歲50-55歲,55-60歲這三個階段形成了三個“山峰”。如圖1和表二。

表2 2000年42個城市企業參保職工分年齡退休人數比例

所以從上面的各種數據來看,如果按照現在的,企業職工的養老保險制度,那么大多數退休后的職工養老金的待遇水平將會產生很大的差別,并且對于很多人會是不公平的,現在的企業養老保險制度,應該鼓勵員工提前退休,不是推遲退休年齡,如果在條件允許的情況下,企業應該鼓勵員工提前退休,并且保證企業職工的養老保險金待遇水平也不會太過于下降,因此,未來的養老金保險制度的完善還需要時間沉淀,還有很大的空間可以施展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26