事業單位間接費用核算分析

2021-01-04 02:23:22周莉王培

中國農業會計 2020年11期

周 莉 王 培

一、政府會計制度下事業單位間接費用核算現狀

(一)科研經費中間接費用的定義

間接費用主要是指用于彌補科研項目在開展研究過程中使用單位現有的儀器設備、實驗室以及彌補消耗的水、電、暖、氣等,還包括有關管理費用的補助支出及績效支出等無法在直接費用中列支的相關費用。

(二)關于計提間接費用的處理方法

業界在關于科研單位間接費用是否通過“預提費用”進行核算時進行了激烈的討論。有人認為,從科研經費中提取的間接經費雖然有費用兩個字,但是間接費用的內涵不是費用,而是收入,是科研單位內部重新分配科研經費,應該作為一種專項收入管理和核算。也有人認為,需要按照政府會計制度的規定,在項目經費到位后按比例或者金額計提到位經費的管理費,直接在項目里面做費用支出,但是如果實際使用間接經費少,計提的經費多,就會造成費用虛列。因此認為在計提間接費用時只進行預算指標的調整,等到實際在間接費用里支出時再做業務活動費用,同時做預算會計的預算支出。本文主要參考新政府會計制度下科研項目間接費用各種核算文獻,在制度規定的基礎上,針對間接費用是否在財政項目經費到位后計提和使用時,進行不同的會計核算。

二、間接費用會計核算存在的問題

(二)財會【2018】23號文件提到“使用計提的項目間接費用或管理費用購買固定資產/無形資產” 的表述讓人存在誤解。 項目直接費用中有“設備費”用于核算該科研項目所必需的設備購置費和租借費,而該處的間接費用中承擔為課題研究提供的現有儀器設備指的是,由該課題項目承擔的現有固定資產的折舊費。然而,用間接費用彌補固定資產折舊成本時,存在實際操作難度大的問題。結合我們單位實際情況存在如下原因:一是事業單位的固定資產管理一直比較粗放,很難去界定各個固定資產原屬于哪個科研項目;二是事業單位缺少成本管理意識,長期以來固定資產的折舊費用都是在單位集中統一核算,固定資產的折舊費用無法合理分攤到各個科研項目;三是各個科研項目的研究期限都要少于固定資產的使用年限。因此,用計提的間接費用或者管理費用彌補固定資產折舊成本,存在許多實際操作的困難。

三、事業單位間接費用核算分析

(一)計提間接費用

1.計提非財政科研項目間接費用或管理費用的處理,根據財會【2017】25號文件規定,預算會計根據財務會計做相應的會計處理。

【例1】某省科研事業單位收到XX企業的一筆科研收入100 000元,根據該事業單位科研管理規定,按該筆到位經費的2.5%計提項目管理費。

財務會計處理如下:

預算會計處理如下:

2.計提財政科研項目間接費用或管理費用的處理,根據財辦〔2019〕32號文件《政府會計準則制度解釋第2號(征求意見稿)》,計提財政科研項目間接費用或管理費用時,預算會計可以不做財務處理。

大學四年,你如果全部用來睡覺,或是渾渾噩噩1460天,畢業時,收獲的大概只是激增的脂肪、已漸遲鈍的大腦和蒙上灰塵的心,連學位證能不能拿到都是個懸念。大學四年,你如果喝幾百瓶啤酒,打幾千次DotA,以三個月一段的頻率談十六場戀愛,最后得到的恐怕就是虛浮的體質、磨損的意志和滄桑的心。

【例2】某省科研事業單位收到該省財政廳下撥的B項目科研收入250 000元,根據該事業單位科研管理規定,按該筆到位經費的2.5%計提項目管理費。

財務會計處理如下:

預算會計不做任何財務處理。

同時將計提的該財政科研項目B間接費用轉回到該事業單位基本賬戶。

在實際的業務中,如果國庫有不同的支付方式,可按國庫的直接支付和授權支付分別處理。

(二)使用計提的間接經費

根據財辦〔2019〕32號文件規定:使用計提的項目間接費用或管理費時,按實際計提的金額:財務會計中減少預提費用;預算會計做相應的事業支出。在實際業務處理中,按間接費用支出的范圍和用途,分類核算。

1.用于績效支出時

【例3】某事業單位豬病研究課題組有科研項目C科研經費300 000元,其中用于人員績效支出的經費是12 500元。

計提人員經費績效支出時:

財務會計分錄:

預算會計不做任何財務處理。

實際發放該筆績效支出時:

財務會計分錄:

預算會計分錄:

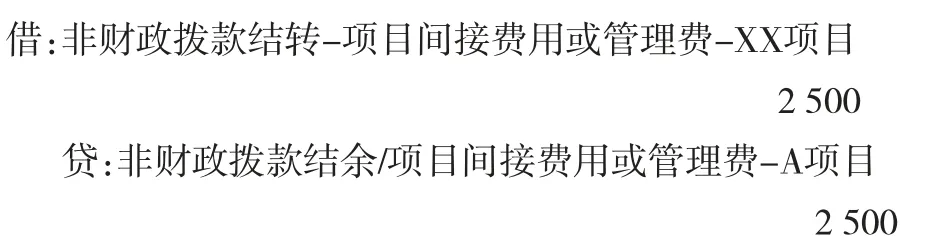

2.用于單位分攤的水、電、氣、暖費用時

【例4】某事業單位3月份電力局托收電費27 500元,該單位根據項目實際使用情況對該電費進行分攤,其中分攤給A課題組D項目2 500元。

財務會計處理如下:

預算會計處理如下:

3.用于彌補固定資產折舊成本

【例5】某事業單位年底核算固定資產折舊成本時,需要用E項目計提的管理費彌補折舊7 250元。

財務會計處理如下:

預算會計處理如下:

四、總結

綜上所述,為更好地體現政府會計制度的“雙基礎”,事業單位科研項目間接費用的財務處理,按是否屬于財政科研項目分類處理。計提間接費用時,非財政資金項目按文件規定財務會計和預算會計都需要做相應處理。財政科研項目只做財務會計,不做預算會計。另外,財政科研項目計提間接費用轉回到基本賬戶時,建議按國庫不同支付方式進行核算。使用間接費用時,要在財務會計的“銀行存款”科目下,針對是否財政科研項目設不同類型的資金明細科目;預算會計的“資金結存”科目對應設置,再根據間接費用支出的用途,如彌補固定資產折舊支出、水電暖氣消耗支出、績效支出等進行具體的業務處理。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

新生代(2019年4期)2019-11-13 21:46:34

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年15期)2017-07-13 01:27:43

現代經濟信息(2016年18期)2016-08-10 09:37:38

當代貴州(2015年5期)2015-12-07 09:09:57