信用風險緩釋憑證對改善民企債務融資作用明顯

2021-01-04 02:23:24孫乃立

中國農業會計 2020年11期

孫乃立

一、緒論

民營企業作為我國經濟的重要支柱,以90%的企業數量貢獻了60%以上的GDP。債務融資是民營企業進行融資的重要方式,然而一直以來,民營企業面臨著融資難、融資貴的困境。在剛性兌付被打破、債務違約數量不斷增加以及全球經濟下行導致企業盈利能力不足的背景下,民營企業的信用風險持續走高,投資者對于發債企業償付能力信心不足,使得民營企業的債務融資問題雪上加霜。2018年10月,國務院常務會議決定,中國人民銀行發文指出,通過設立民營企業債券融資支持工具的方式,向民營企業的債務融資提供增信支持,降低債券投資者面臨的違約風險。信用風險緩釋工具再次成為關注焦點。

信用風險緩釋憑證(Credit Risk Mitigation Warrant,下稱CRMW)作為我國所特有的信用風險緩釋工具,有著與信用違約互換(Credit Default Swaps,下稱CDS)相似的風險轉移機制。不同之處在于CRMW標的資產為單一債項,且實行登記結算制度,不能進行裸交易(Naked trade)。在上述交易事項的約束下,CRMW理論上能夠將某一債券的信用風險轉移至憑證賣方,降低債券投資者面臨的違約風險,從而使民營企業通過較低的成本進行融資。卜振興(2019)認為,CRMW是一種簡化交易機制并加強監管的信用緩釋工具,能夠對降低民營企業發債成本起到積極作用,并規避CDS在次貸危機中對金融系統造成的沖擊。劉志洋(2019)以2018年11月與18碧水源CP002配售的CRMW為案例,分析發現碧水源由于CRMW的發行,其短期融資利率低于行業平均水平。邱燕陽(2019)通過對比配售CRMW的債券與未配售CRMW的債券票面利率均值發現,配售CRMW債券的票面利率低于未配售債券。

從銀行視角來看,海外市場中,銀行為進行風險管理通常會買入CDS對沖其持有債務而成為CDS的凈買入方,CDS合約賣出方角色則通常由保險公司等其他金融機構扮演(Shan et al.,2014)。而我國CRMW交易中,由于存在非常嚴格的準入分層制度,作為核心交易商的部分銀行扮演著憑證凈賣方的角色(卜振興, 2019)。理論上,在信用風險緩釋工具二級市場缺乏流動性的條件下,風險轉移路徑較為單一,若投資債券的同時購入匹配的CRMW,投資者面臨的信用風險便會轉移至憑證賣方銀行,使憑證賣方銀行的風險比賣出前有所升高。與此同時,投資者需要向憑證賣方銀行支付費用,在期限內若債券不違約,憑證賣方銀行的收益也應較賣出前有所增加。在此基礎上,若CRMW得到有效利用,憑證創設銀行的風險與收益應顯著高于非創設銀行。

通過上述分析可以發現:第一,信用風險緩釋工具在不同市場表現截然不同,CRMW作為我國特有的一類信用緩釋工具,在與CDS不同的約束條件下,對于債券發行成本的影響難以判斷。而目前我國CRMW對民營企業債務融資的影響研究中,以案例分析和常規統計數據比較為主要分析方法,進一步的統計分析仍十分必要。第二,國外信用衍生品交易對銀行的影響機制與我國完全不同。通過將銀行作為憑證賣方的視角進行分析,可以揭示我國目前頒布的改善民營企業融資難的相關政策是否具有成效。

鑒于此,本文以信用風險緩釋工具中發行數量與發行金額最大的CRMW為研究對象,通過工具變量法、二重差分法等研究方法,分別從民營企業視角與銀行視角揭示信用風險緩釋工具在緩解民營企業債務融資難問題中的效果與存在問題。本文的貢獻在于:第一,不同于以往CRMW對民營企業融資問題的影響研究,通過實證分析方法驗證了CRMW對民營企業債務融資成本降低的效果,提供了信用風險緩釋工具降低民營企業債務融資成本的證據,并揭示了目前信用風險緩釋工具市場存在的問題,填補了信用風險緩釋工具實證分析的缺失,豐富了信用風險緩釋工具的相關研究。第二,從民營企業和銀行兩個截然不同的視角展開分析,能夠更加全面地探索信用風險緩釋工具對企業債券融資的影響以及存在問題,對今后信用風險緩釋工具市場的發展具有重要參考價值。最后,以我國信用風險緩釋工具為研究對象展開實證分析,對世界信用衍生品交易相關研究進行了補充與擴展,為今后信用衍生品相關研究國際間比較提供支持。

二、研究設計

(一)樣本

考慮到2018年9月CRMW市場交易重啟,在從民營企業視角分析CRMW對債券融資成本影響的部分,本文選取了2018年第4季度至2019年第3季度非金融類民營企業發行債券為研究對象。在剔除數據缺失債券,并匹配發債時主體評級和發債時間后,得到樣本債券共188只。其中,匹配CRMW債券89只,未匹配CRMW債券99只,數量基本持平。

考慮到大部分銀行2019年第4季度財務數據尚未公布,對于2019年第3季度數據的二重差分分析難以展開,因此在從銀行視角分析CRMW對債券融資影響的部分,本文選取了2018年第4季度至2019年第2季度36家上市銀行作為研究對象。在進行傾向得分匹配前,三季度共有108家銀行樣本,傾向得分匹配后,剩余樣本92家。民營企業發債數據、財務數據及銀行創設CRMW數據與財務數據同樣均來源于Wind數據庫。

(二)研究方法

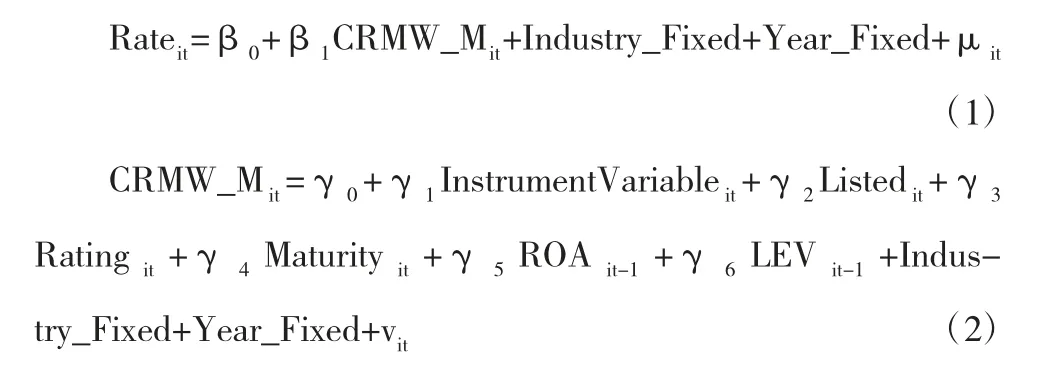

前期研究在討論債券融資成本問題時,通常使用案例分析、均值計算或最小二乘回歸等方法,忽略了CRMW與債券匹配的內生性問題(鄒麗華,2019;邱燕陽,2019;李躍松,2019)。因此,在從民營企業視角驗證CRMW對債券融資成本影響時,本文利用工具變量與兩階段最小二乘回歸進行考察,以解決被忽略變量等問題產生的內生性問題,得到更加穩健的結論。本文使用的兩階段最小二乘模型如下所示:

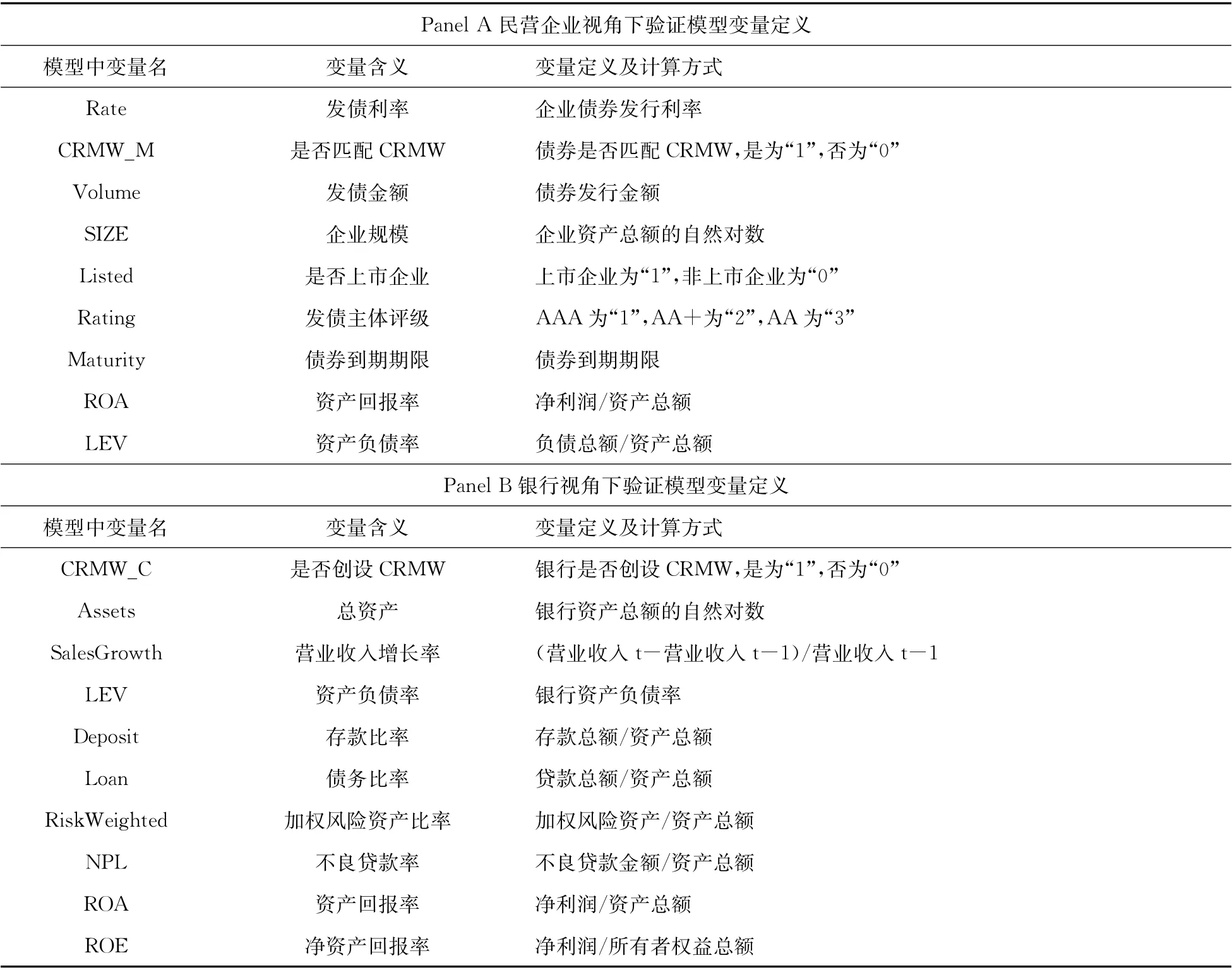

公式中變量定義參考附錄Panel A(見76頁)。控制變量的選擇主要基于Saretto and Tookes (2013)、Subrahmanyam et al.(2014)等前期文獻,公式(2)中InstrumentVariable為工具變量。根據2018年國務院常務會議提出提高對小微和民營企業金融服務的要求,銀行在創設CRMW時會政策性地向規模較小的民營企業傾斜。同時,由于目前CRMW無法覆蓋債務的全部本金和利息,政策之下銀行可能會傾向于為融資量較少的債券創設CRMW,以在提高本金覆蓋率的同時,減少出現債務違約時所要支付的賠償。因此,企業的規模和債務發行量均有可能影響CRMW的創設。因此,本文選取工具變量為債務發行量(Volume)與企業規模(SIZE)。

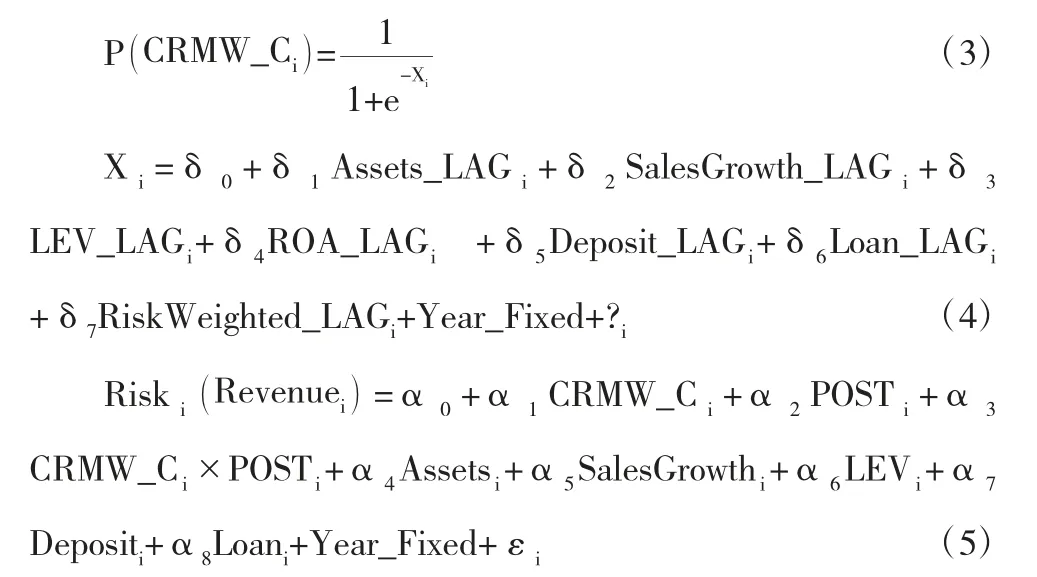

在從銀行視角驗證CRMW對債券融資影響的部分,本文采用傾向匹配得分—二重差分方法(PSM—DID)考察創設CRMW對銀行風險和收益的影響,從而推斷現階段CRMW對改善企業債券融資的實際效果。本文使用的傾向匹配得分模型如公式(3)及(4)所示,二重差分模型如公式(5)所示:

傾向得分匹配模型中自變量X及二重差分模型中變量的定義參考附錄PanelB(見76頁)。在傾向得分匹配模型中,LAG表示滯后一期變量。該模型中自變量選擇主要參考Shan et al. (2014)等前期文獻。二重差分模型中CRMW_C為是否創設CRMW,POST用于區分創設前后,CRMW_C×POST為交互項,也是模型中的關鍵變量。

三、民營企業視角下信用風險緩釋憑證與債券融資

基于公式(1)與公式(2),本文從民營企業視角對信用緩釋工具CRMW是否能夠顯著降低企業發債成本進行了驗證。研究結果列示于表1,其中Panel A為第二階段回歸結果,PanelB為第一階段回歸結果。模型1、模型2分別以債券發行金額(Volume)與企業規模(SIZE)為工具變量。從結果中可以看出,發行金額與企業規模均與CRMW的匹配呈顯著的負相關關系,說明債券發行金額較小、企業規模較小的民營企業更傾向于匹配債券發行CRMW。第二階段回歸結果顯示,無論使用債券發行金額還是企業規模作為工具變量,匹配CRMW發行的債券,其發債利率均顯著低于未匹配CRMW的債券,且該結果具有較高的穩健性。結果說明,匹配CRMW發行債券能夠顯著降低民營企業發債時的成本,降低民營企業融資負擔,對民營企業融資難問題具有一定的改善作用。

四、銀行視角下信用風險緩釋憑證與債券融資

根據前文所述,我國CRMW二級市場流動性缺乏,目前僅有一筆交易,從而形成較為單一的風險轉移路徑。若CRMW能夠覆蓋較高金額的債券,則銀行在創設CRMW后,相比未創設銀行,風險和收益均應有較為明顯升高。

為了降低內生性問題對驗證結果帶來的影響,本文首先使用公式(3)、(4)所示傾向得分匹配模型對銀行樣本進行篩選,隨后使用模型(5)所示二重差分模型進行分析驗證。基于計算所得傾向得分,本文通過最近鄰匹配法為每一個創設CRMW的銀行樣本進行了1:1對照樣本匹配,最終分別得到38個實驗組樣本和38個對照組樣本。在得到實驗組樣本和對照組樣本后,通過公式(5)所示二重差分模型,本文驗證了CRMW對創設銀行的風險與收益產生的影響。驗證結果如表2所示。

表2 CRMW 對銀行風險及收益影響的二重差分結果

從表2 中可以看出,以加權風險資產比率(RiskWeighted)為因變量的二重差分模型中,交互項(CRMW×POST)的回歸系數為正,但并不顯著,在以不良貸款率(NPL) 為因變量的二重差分模型中,該交互項(CRMW×POST)的系數亦為正且不顯著。說明對比未創設CRMW的銀行,創設銀行在發行CRMW后風險并無顯著的增加。同樣,無論是以資產報酬率(ROA)還是凈資產報酬率(ROE)為因變量,交互項(CRMW×POST)的回歸系數均為正,但不顯著,說明實驗組銀行在創設CRMW后收益也并無顯著增加。

附錄!本文所用變量及其定義

表2結果表明,雖然通過匹配CRMW,債務發行企業的信用風險轉移至創設銀行,并帶給創設銀行一定收益,但銀行創設CRMW覆蓋面較小,信用風險轉移量低,這部分風險對銀行的影響微乎其微。因此,從銀行視角來看,現階段僅有少量企業享受到了CRMW匹配發行帶來的債券融資成本下降,CRMW并未實質改變民營企業債務融資難的問題。

五、結論與建議

本文分別從民營企業視角和銀行視角考察了信用緩釋工具是否改善了我國民營企業債券融資難問題。通過實證分析,我們發現盡管從民營企業視角來看,匹配CRMW發行的債券發債利率顯著低于未匹配CRMW發行的債券,CRMW的確能夠降低民營企業的債務融資成本,但從銀行視角來看,由于銀行在創設CRMW時并未大規模覆蓋企業債券,多數企業發行債券時的信用風險難以形成有效轉移,CRMW對民營企業債券融資的改善效果有限。

因此,基于上述結果,本文認為,應從以下方面促進信用緩釋工具在改善民營企業融資困境中的實際效果。

第一,相關部門繼續推動鼓勵銀行發行信用風險緩釋工具,健全銀行為民營企業創設信用風險緩釋工具的政策體系。2018年10月開始,有關部門不斷發文推動銀行為債券匹配發行信用風險緩釋工具,但相關政策的效應逐漸減弱。今后應通過放松部分信用風險緩釋工具交易門檻,適當增加信用風險緩釋工具的創設機構,為信用風險緩釋工具市場增加活力。同時,國家可以通過具有持續性的政策激勵信用風險緩釋工具的創設,例如為創設銀行提供更多貨幣政策、再貸款政策的優惠與傾斜措施,調動銀行創設信用風險緩釋工具的積極性。

第二,指導金融機構完善該市場定價與流通機制,增加市場流動性。目前由于信用風險緩釋工具市場參與者較少、價格發現機制不完善,導致部分參與者對于信用風險緩釋工具的創設與交易產生抗拒。通過建立完善的民營企業信息數據庫、開發具有更強價格發現機制的模型、允許市場參與者能夠以更方便的方式進行交易與結算等方法,能夠降低工具創設與交易難度,減少市場參與者的交易顧慮,提升信用風險緩釋工具市場流動性。

第三,引導創設機構加大對民營企業債務融資服務力度。從分析結果可以看出,現階段信用風險緩釋工具對于民營企業債務的覆蓋面不足,今后應鼓勵引導創設機構從信用風險緩釋工具的種類、期限,以及服務企業數量等方面盡可能拓寬覆蓋面,使得產品或服務對于國家戰略具有較高價值的民營企業可適當下沉信用風險要求,滿足民營企業發展的融資需要。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

作文成功之路·小學版(2020年6期)2020-07-27 01:48:22

房地產導刊(2020年6期)2020-07-25 01:31:00

甘肅教育(2020年8期)2020-06-11 06:10:20

福建基礎教育研究(2019年11期)2019-05-28 07:25:10

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06