評級機(jī)構(gòu)聲譽(yù)、債券市場違約率與債券信用評級膨脹

2020-12-28 13:27:38吳京王劍鋒

財(cái)會月刊·下半月 2020年12期

關(guān)鍵詞:公司債

吳京 王劍鋒

【摘要】運(yùn)用博弈論方法建立評級選購理論模型, 實(shí)證檢驗(yàn)評級機(jī)構(gòu)聲譽(yù)和債券市場違約率對信用評級膨脹的影響。 基于2006 ~ 2018年發(fā)行的公司債和企業(yè)債數(shù)據(jù)研究發(fā)現(xiàn):聲譽(yù)機(jī)制能夠抑制債券信用評級膨脹, 評級機(jī)構(gòu)聲譽(yù)水平越高, 其出具的評級結(jié)果對債券定價(jià)的有效性越強(qiáng); 債券市場違約率偏低會加劇債券信用評級膨脹; 債券市場違約率偏低會削弱聲譽(yù)機(jī)制對信用評級膨脹的抑制作用, 降低評級結(jié)果對債券定價(jià)的有效性。

【關(guān)鍵詞】聲譽(yù);違約率;評級膨脹;評級質(zhì)量;公司債;企業(yè)債

【中圖分類號】F832.5 ? ? ?【文獻(xiàn)標(biāo)識碼】A ? ? ?【文章編號】1004-0994(2020)24-0147-8

一、引言

信用評級是債券發(fā)行定價(jià)的重要參考依據(jù), 有助于緩解投資者與發(fā)行人之間的信息不對稱、降低監(jiān)管部門監(jiān)督成本、發(fā)揮風(fēng)險(xiǎn)識別作用等。 目前, 國內(nèi)外債券評級市場主要采用“發(fā)行人付費(fèi)”模式, 在評級機(jī)構(gòu)競爭加劇的背景下, 該付費(fèi)模式易誘發(fā)債券發(fā)行人的評級選購行為[1] , 評級機(jī)構(gòu)可能會為了承攬更多業(yè)務(wù)而虛高評級[2,3] , 從而降低評級質(zhì)量。 因此, 如何改善評級質(zhì)量始終是監(jiān)管部門和市場十分關(guān)注的問題。

市場普遍認(rèn)為聲譽(yù)機(jī)制能夠在一定程度上約束評級機(jī)構(gòu)的行為, 使之出具的評級結(jié)果更為公正客觀[4,5] 。 在“發(fā)行人付費(fèi)”模式下, 評級機(jī)構(gòu)的聲譽(yù)成本越低, 越傾向于迎合發(fā)債企業(yè), 從而加劇債券信用評級膨脹問題[2,6-8] 。 但也有文獻(xiàn)指出聲譽(yù)機(jī)制的有效性受到多方面因素的影響, 甚至存在無效的情況。 Covitz和Harrison[9] 考慮了競爭因素對評級機(jī)構(gòu)聲譽(yù)機(jī)制的影響, 研究發(fā)現(xiàn)競爭程度越大, 債券信用評級膨脹問題越嚴(yán)重, 進(jìn)而導(dǎo)致聲譽(yù)機(jī)制失效。 Camanho 等[10] 進(jìn)一步指出, 聲譽(yù)機(jī)制能緩解因競爭產(chǎn)生的部分債券信用評級膨脹問題, 但仍無法確保評級結(jié)果的有效性。 Mathis等[11] 考慮了收入來源對評級機(jī)構(gòu)聲譽(yù)機(jī)制的影響, 他們強(qiáng)調(diào)聲譽(yù)機(jī)制有效的前提, 在于評級機(jī)構(gòu)的主要收入來源并非是信用評級業(yè)務(wù)。

此外, 監(jiān)管模式、經(jīng)濟(jì)周期等因素也會影響聲譽(yù)機(jī)制的有效性[12-14] 。 監(jiān)管模式可視作債券市場交易環(huán)境的一個要素, 交易環(huán)境還包括其他要素, 例如債券市場基礎(chǔ)設(shè)施發(fā)展水平和法律法規(guī)完善程度等。 穆迪發(fā)布的企業(yè)違約研究報(bào)告顯示,2014 ~ 2017年, 全球企業(yè)的邊際違約率分別為0.94%、1.75%、2.14%和1.41%, 中國信用債違約率分別為0.14%、0.40%、0.48%和0.28%, 明顯處于較低水平。 與發(fā)達(dá)國家的債券市場相比, 債券違約率長期處于較低水平是中國債券市場較為明顯的特點(diǎn), 整個債券市場違約率不足0.5%(見圖1), 且在很長一段時(shí)間內(nèi)存在“剛性兌付”; 直到2014年, “11超日債”因未能足額兌付利息而成為首例違約的公司債, 其他的債券違約事件接踵而至。

圖2為2014 ~ 2018年我國公司債和企業(yè)債(市場債券)違約情況。 2018年, 公司債和企業(yè)債違約率驟增至4.09%, 然而, 地方政府融資平臺發(fā)行的城投債的違約率仍接近0。 由于城投債發(fā)揮著為地方政府融資的作用, 因此地方政府會在一定程度上控制其違約率, 從而加劇了城投債券市場違約率的失真程度。 違約率失真會對信用評級的有效性造成干擾, 而過度抑制債券市場違約率可能會導(dǎo)致更為嚴(yán)重的信用評級膨脹問題。

對于中國債券市場而言, 關(guān)于市場整體違約率水平偏低的交易環(huán)境如何影響債券信用評級膨脹和聲譽(yù)機(jī)制有效性的研究成果較少, 且以定性分析為主。 陳國緒[15] 指出我國債券違約數(shù)量過低, 無法用違約率來檢驗(yàn)信用評級質(zhì)量。 邢天才等[16] 、詹明君和邢賀[17] 一致認(rèn)為“剛性兌付”使得我國債券市場違約率失真, 影響了評級質(zhì)量, 削弱了聲譽(yù)機(jī)制的作用。 遺憾的是, 這些文獻(xiàn)均未能提供債券市場違約率水平偏低是否會加劇債券信用評級膨脹的經(jīng)驗(yàn)證據(jù)。 信用評級質(zhì)量直接影響到我國債券定價(jià)的市場化程度、資源配置效率以及金融監(jiān)管質(zhì)量等, 因此厘清信用評級膨脹的影響機(jī)制具有重要意義。 為此, 本文嘗試設(shè)計(jì)違約率水平的代理指標(biāo), 檢驗(yàn)我國債券市場違約率偏低對信用評級膨脹和聲譽(yù)機(jī)制有效性的影響。

本文從評級機(jī)構(gòu)聲譽(yù)和債券市場違約率對信用評級影響的視角, 分析我國債券信用評級膨脹問題。 理論邏輯和研究路線設(shè)計(jì)如下:①建立“發(fā)行人付費(fèi)”模式下的評級選購基準(zhǔn)模型。 當(dāng)信息完全時(shí), 即評級機(jī)構(gòu)能完全識別債券好壞, 研究發(fā)現(xiàn)評級機(jī)構(gòu)聲譽(yù)水平過低或債券市場整體違約率過低均會導(dǎo)致評級膨脹。 ②對基準(zhǔn)模型進(jìn)行擴(kuò)展, 進(jìn)一步考察信息不完全時(shí)的情況, 得到了相同的結(jié)論。 ③使用2006 ~ 2018年發(fā)行的公司債和企業(yè)債的數(shù)據(jù)對理論假說進(jìn)行實(shí)證檢驗(yàn)。 ④根據(jù)理論分析與實(shí)證檢驗(yàn)結(jié)果, 提出優(yōu)化評級機(jī)構(gòu)評級質(zhì)量的政策建議。

本文的邊際貢獻(xiàn)主要包括兩個方面:①首次使用發(fā)改委公布的排名作為我國評級機(jī)構(gòu)聲譽(yù)水平的代理變量, 驗(yàn)證聲譽(yù)機(jī)制對債券信用評級膨脹的影響。 ②在評級選購理論模型中考慮評級機(jī)構(gòu)違約率對債券信用評級膨脹的影響, 并嘗試設(shè)計(jì)違約率水平的代理指標(biāo), 實(shí)證檢驗(yàn)低違約率的交易環(huán)境對債券信用評級膨脹的影響。

二、理論闡釋與相關(guān)假說

本文將使用博弈論的方法建立評級選購模型, 對我國債券信用評級膨脹問題進(jìn)行理論分析, 著重考慮評級機(jī)構(gòu)聲譽(yù)水平和債券市場違約率水平對評級膨脹的影響機(jī)制。

(一)模型假設(shè)

假設(shè)債券市場中好債券的比例為v, 壞債券的比例為1-v, 好債券是指違約率為0的債券, 壞債券是指違約率為1的債券。 我國評級行業(yè)為非壟斷行業(yè), 債券市場中存在多家評級機(jī)構(gòu), 為簡化模型, 本文假設(shè)僅存在兩家競爭的評級機(jī)構(gòu)。 評級機(jī)構(gòu)通過債券評級業(yè)務(wù)獲得固定收入b, 本文暫不考慮資金的時(shí)間價(jià)值問題。 評級機(jī)構(gòu)有兩個行動選擇, 分別是說“真話”策略和說“假話”策略。 當(dāng)評級機(jī)構(gòu)所評債券未出現(xiàn)違約時(shí), 無論評級機(jī)構(gòu)說“真話”還是“假話”, 均會形成聲譽(yù)累積r1; 一旦債券違約, 若評級機(jī)構(gòu)說“假話”, 將面臨聲譽(yù)損失r2, 若說“真話”, 則依然會獲得聲譽(yù)累積r1。

(二)基準(zhǔn)模型:評級機(jī)構(gòu)的行動邏輯

本小節(jié)考慮信息完全時(shí)的情形。

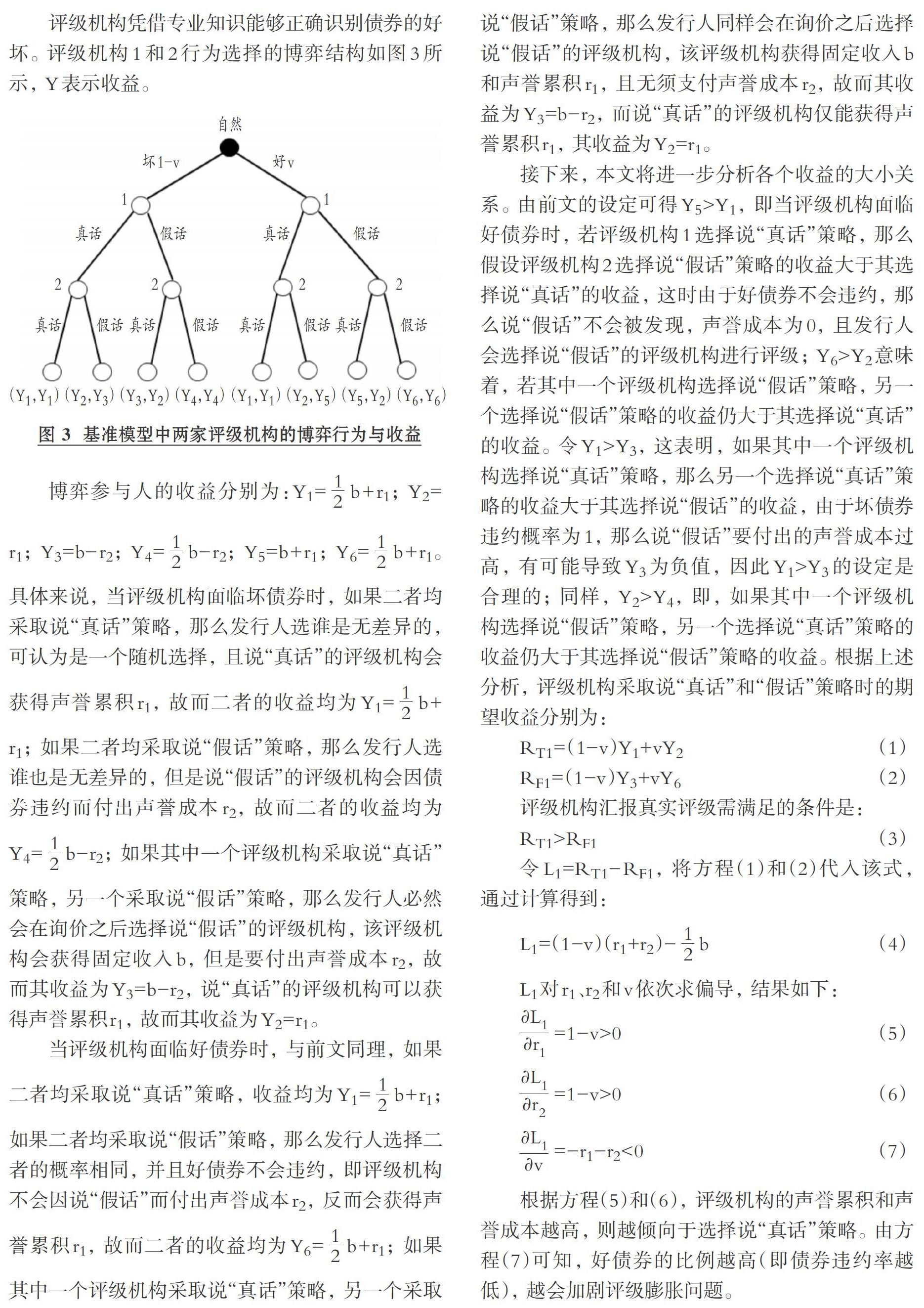

評級機(jī)構(gòu)憑借專業(yè)知識能夠正確識別債券的好壞。 評級機(jī)構(gòu)1和2行為選擇的博弈結(jié)構(gòu)如圖3所示, Y表示收益。

博弈參與人的收益分別為:Y1=[12]b+r1; Y2=r1; Y3=b-r2; Y4=[12]b-r2; Y5=b+r1; Y6=[12]b+r1。 具體來說, 當(dāng)評級機(jī)構(gòu)面臨壞債券時(shí), 如果二者均采取說“真話”策略, 那么發(fā)行人選誰是無差異的, 可認(rèn)為是一個隨機(jī)選擇, 且說“真話”的評級機(jī)構(gòu)會獲得聲譽(yù)累積r1, 故而二者的收益均為Y1=[12]b+r1; 如果二者均采取說“假話”策略, 那么發(fā)行人選誰也是無差異的, 但是說“假話”的評級機(jī)構(gòu)會因債券違約而付出聲譽(yù)成本r2, 故而二者的收益均為Y4=[12]b-r2; 如果其中一個評級機(jī)構(gòu)采取說“真話”策略, 另一個采取說“假話”策略, 那么發(fā)行人必然會在詢價(jià)之后選擇說“假話”的評級機(jī)構(gòu), 該評級機(jī)構(gòu)會獲得固定收入b, 但是要付出聲譽(yù)成本r2, 故而其收益為Y3=b-r2, 說“真話”的評級機(jī)構(gòu)可以獲得聲譽(yù)累積r1, 故而其收益為Y2=r1。

當(dāng)評級機(jī)構(gòu)面臨好債券時(shí), 與前文同理, 如果二者均采取說“真話”策略, 收益均為Y1=[12]b+r1; 如果二者均采取說“假話”策略, 那么發(fā)行人選擇二者的概率相同, 并且好債券不會違約, 即評級機(jī)構(gòu)不會因說“假話”而付出聲譽(yù)成本r2, 反而會獲得聲譽(yù)累積r1, 故而二者的收益均為Y6=[12]b+r1; 如果其中一個評級機(jī)構(gòu)采取說“真話”策略, 另一個采取說“假話”策略, 那么發(fā)行人同樣會在詢價(jià)之后選擇說“假話”的評級機(jī)構(gòu), 該評級機(jī)構(gòu)獲得固定收入b和聲譽(yù)累積r1, 且無須支付聲譽(yù)成本r2, 故而其收益為Y3=b-r2, 而說“真話”的評級機(jī)構(gòu)僅能獲得聲譽(yù)累積r1, 其收益為Y2=r1。

接下來, 本文將進(jìn)一步分析各個收益的大小關(guān)系。 由前文的設(shè)定可得Y5>Y1, 即當(dāng)評級機(jī)構(gòu)面臨好債券時(shí), 若評級機(jī)構(gòu)1選擇說“真話”策略, 那么假設(shè)評級機(jī)構(gòu)2選擇說“假話”策略的收益大于其選擇說“真話”的收益, 這時(shí)由于好債券不會違約, 那么說“假話”不會被發(fā)現(xiàn), 聲譽(yù)成本為0, 且發(fā)行人會選擇說“假話”的評級機(jī)構(gòu)進(jìn)行評級; Y6>Y2意味著, 若其中一個評級機(jī)構(gòu)選擇說“假話”策略, 另一個選擇說“假話”策略的收益仍大于其選擇說“真話”的收益。 令Y1>Y3, 這表明, 如果其中一個評級機(jī)構(gòu)選擇說“真話”策略, 那么另一個選擇說“真話”策略的收益大于其選擇說“假話”的收益, 由于壞債券違約概率為1, 那么說“假話”要付出的聲譽(yù)成本過高, 有可能導(dǎo)致Y3為負(fù)值, 因此Y1>Y3的設(shè)定是合理的; 同樣, Y2>Y4, 即, 如果其中一個評級機(jī)構(gòu)選擇說“假話”策略, 另一個選擇說“真話”策略的收益仍大于其選擇說“假話”策略的收益。 根據(jù)上述分析, 評級機(jī)構(gòu)采取說“真話”和“假話”策略時(shí)的期望收益分別為:

RT1=(1-v)Y1+vY2 ? ? ?(1)

RF1=(1-v)Y3+vY6 ? ? ?(2)

評級機(jī)構(gòu)匯報(bào)真實(shí)評級需滿足的條件是:

根據(jù)方程(5)和(6), 評級機(jī)構(gòu)的聲譽(yù)累積和聲譽(yù)成本越高, 則越傾向于選擇說“真話”策略。 由方程(7)可知, 好債券的比例越高(即債券違約率越低), 越會加劇評級膨脹問題。

(三)拓展模型:評級機(jī)構(gòu)能夠正確判斷債券好壞的概率為π時(shí)的行動選擇

本小節(jié)考慮信息不完全時(shí)的情況, 與現(xiàn)實(shí)更為契合。

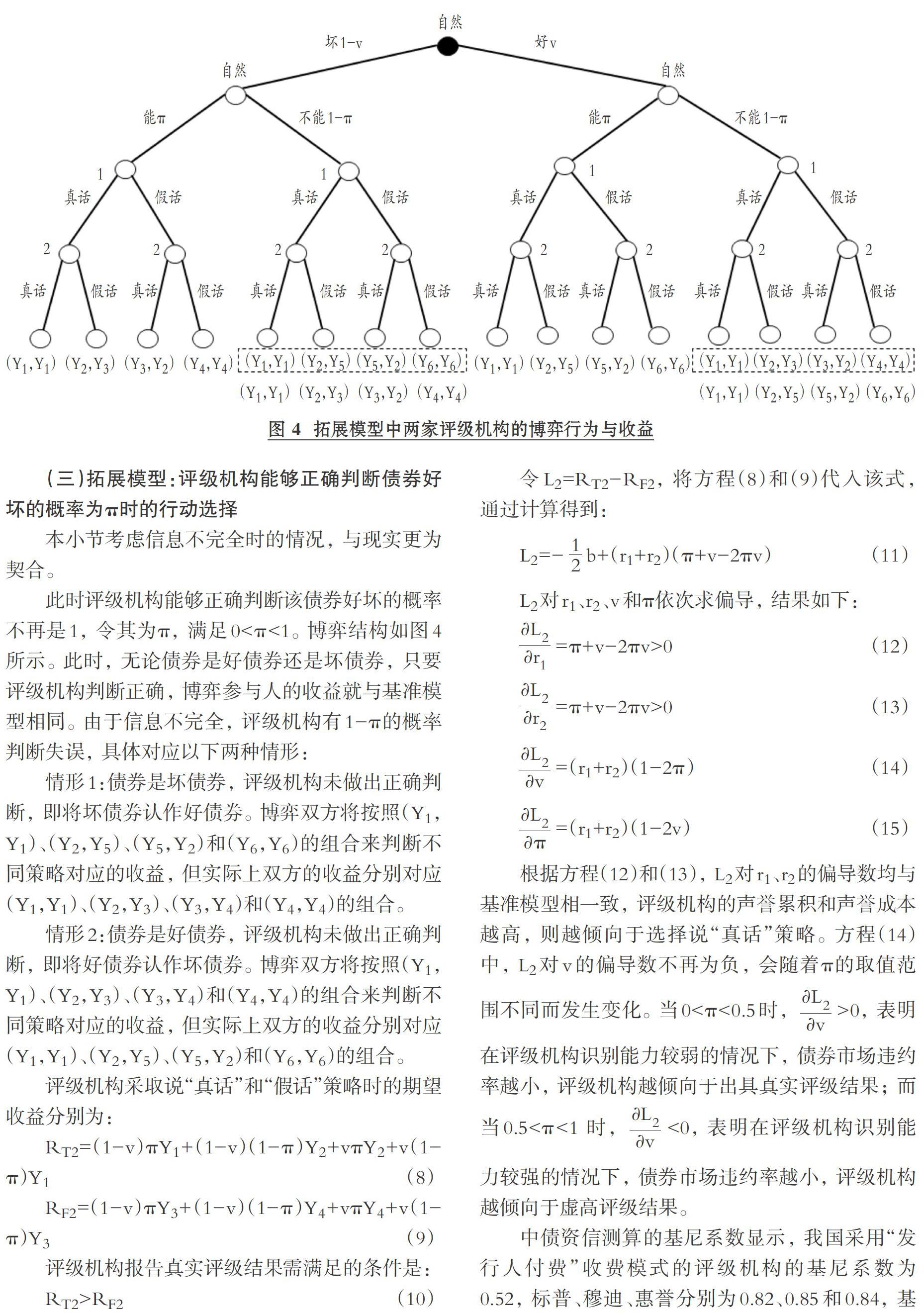

此時(shí)評級機(jī)構(gòu)能夠正確判斷該債券好壞的概率不再是1, 令其為π, 滿足0<π<1。 博弈結(jié)構(gòu)如圖4所示。 此時(shí), 無論債券是好債券還是壞債券, 只要評級機(jī)構(gòu)判斷正確, 博弈參與人的收益就與基準(zhǔn)模型相同。 由于信息不完全, 評級機(jī)構(gòu)有1-π的概率判斷失誤, 具體對應(yīng)以下兩種情形:

情形1:債券是壞債券, 評級機(jī)構(gòu)未做出正確判斷, 即將壞債券認(rèn)作好債券。 博弈雙方將按照(Y1,Y1)、(Y2,Y5)、(Y5,Y2)和(Y6,Y6)的組合來判斷不同策略對應(yīng)的收益, 但實(shí)際上雙方的收益分別對應(yīng)(Y1,Y1)、(Y2,Y3)、(Y3,Y4)和(Y4,Y4)的組合。

情形2:債券是好債券, 評級機(jī)構(gòu)未做出正確判斷, 即將好債券認(rèn)作壞債券。 博弈雙方將按照(Y1,Y1)、(Y2,Y3)、(Y3,Y4)和(Y4,Y4)的組合來判斷不同策略對應(yīng)的收益, 但實(shí)際上雙方的收益分別對應(yīng)(Y1,Y1)、(Y2,Y5)、(Y5,Y2)和(Y6,Y6)的組合。

根據(jù)方程(12)和(13), L2對r1、r2的偏導(dǎo)數(shù)均與基準(zhǔn)模型相一致, 評級機(jī)構(gòu)的聲譽(yù)累積和聲譽(yù)成本越高, 則越傾向于選擇說“真話”策略。 方程(14)中, L2對v的偏導(dǎo)數(shù)不再為負(fù), 會隨著π的取值范圍不同而發(fā)生變化。 當(dāng)0<π<0.5時(shí), [?L2?v]>0, 表明在評級機(jī)構(gòu)識別能力較弱的情況下, 債券市場違約率越小, 評級機(jī)構(gòu)越傾向于出具真實(shí)評級結(jié)果; 而當(dāng)0.5<π<1 時(shí), [?L2?v]<0, 表明在評級機(jī)構(gòu)識別能力較強(qiáng)的情況下, 債券市場違約率越小, 評級機(jī)構(gòu)越傾向于虛高評級結(jié)果。

中債資信測算的基尼系數(shù)顯示, 我國采用“發(fā)行人付費(fèi)”收費(fèi)模式的評級機(jī)構(gòu)的基尼系數(shù)為0.52, 標(biāo)普、穆迪、惠譽(yù)分別為0.82、0.85和0.84, 基尼系數(shù)越高表明評級結(jié)果越準(zhǔn)確。 因此, 可以判定中國和美國信用評級機(jī)構(gòu)的評級能力均滿足0.5<π<1。 與美國相比, 我國評級機(jī)構(gòu)債券識別能力相對較弱, 且我國金融市場剛性兌付問題突出[18] , 債券市場違約率長期處于較低水平, 削弱了聲譽(yù)機(jī)制對評級膨脹的抑制作用, 以至于評級機(jī)構(gòu)更不愿意選擇說“真話”策略。

綜上所述, 本文得到以下結(jié)論:

結(jié)論1:聲譽(yù)機(jī)制能抑制債券信用評級膨脹問題, 評級機(jī)構(gòu)聲譽(yù)水平越高, 其出具的評級結(jié)果對債券定價(jià)的有效性越強(qiáng)。

結(jié)論2:債券市場違約率偏低會加劇債券信用評級膨脹問題。

結(jié)論3:債券市場違約率偏低會削弱聲譽(yù)機(jī)制對債券信用評級膨脹的抑制作用, 降低評級結(jié)果對債券定價(jià)的有效性。

三、研究設(shè)計(jì)

(一)樣本與數(shù)據(jù)來源

本文選取2006 ~ 2018年發(fā)行的企業(yè)債和公司債為樣本進(jìn)行實(shí)證檢驗(yàn), 數(shù)據(jù)主要來自Wind數(shù)據(jù)庫, 聲譽(yù)水平的代理變量數(shù)據(jù)取自發(fā)改委官網(wǎng)。 由于西藏地區(qū)部分?jǐn)?shù)據(jù)的可得性較低, 因此剔除西藏地區(qū)的樣本, 并且剔除債券信用評級、企業(yè)債務(wù)規(guī)模等數(shù)據(jù)缺失的債券樣本, 共得到6467個樣本。

(二)模型設(shè)置

本文構(gòu)建多元線性回歸方程, 檢驗(yàn)評級機(jī)構(gòu)的聲譽(yù)水平和債券市場違約率偏低的交易環(huán)境對債券信用評級膨脹的影響機(jī)制。 使用穩(wěn)健標(biāo)準(zhǔn)誤的OLS回歸方法, 能夠解決截面數(shù)據(jù)常見的異方差問題。 本文借鑒Kraft[7] 的研究成果, 構(gòu)建基準(zhǔn)計(jì)量模型如下:

(三)變量選取

1. 被解釋變量為債券票面利率(rate)。 本文將按照不同的信用評級對所選債券樣本進(jìn)行分組, 分別回歸, 考察評級機(jī)構(gòu)聲譽(yù)水平和債券市場違約率水平偏低的交易環(huán)境對評級質(zhì)量的影響。

2. 核心解釋變量為聲譽(yù)水平(reputation)和違約率水平(lgfv)。 中介機(jī)構(gòu)聲譽(yù)水平的代理變量多采用權(quán)威部門的評分或其自身的市場份額[8,19,20] 衡量, 但是邢天才等[16] 的實(shí)證結(jié)果表明, 市場份額并不能有效地衡量我國評級機(jī)構(gòu)的聲譽(yù)水平, 更多地反映了評級機(jī)構(gòu)競爭程度。 因此, 本文僅使用發(fā)改委發(fā)布的信用機(jī)構(gòu)排名作為聲譽(yù)水平的代理變量。 使用“是否為城投債”作為違約率水平(lgfv)的代理指標(biāo)。 《國務(wù)院關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見》(簡稱“43號文”)出臺之前, 城投債享有政府隱性擔(dān)保, 違約率為0, 相比之下, 公司債和企業(yè)債中的非城投債券已經(jīng)出現(xiàn)違約事件, 且總體呈現(xiàn)上升趨勢, 因此本文采用是否為城投債衡量違約率水平(lgfv)的高低具有合理性。

根據(jù)計(jì)量模型(16), 若聲譽(yù)水平(reputation)的系數(shù)顯著為負(fù), 則說明債券信用評級相同時(shí), 高聲譽(yù)水平的評級機(jī)構(gòu)出具的評級結(jié)果更有助于降低債券融資成本, 在一定程度上削弱了評級膨脹問題。 根據(jù)計(jì)量模型(17), 若違約率水平(lgfv)的系數(shù)顯著為正, 則表明債券信用評級相同時(shí), 處于低違約率交易環(huán)境中的債券融資成本更高, 即該債券信用評級膨脹問題更為嚴(yán)重。

3. 控制變量主要包括債券特征、發(fā)行主體特征、地區(qū)特征和宏觀特征的控制變量。 債券特征的控制變量包括:債項(xiàng)評級、債券規(guī)模、期限、類型。 需要說明的是, 與主體評級相比, 評級機(jī)構(gòu)更容易操縱債項(xiàng)評級, 且債項(xiàng)評級對債券定價(jià)的影響程度更大, 故本文選擇債項(xiàng)評級作為控制變量。發(fā)行主體特征的控制變量包括:是否為國企、凈資產(chǎn)收益率、資產(chǎn)負(fù)債率。 地區(qū)特征的控制變量包括:人均GDP和財(cái)政收入。 宏觀特征的控制變量是M2增長率。 各指標(biāo)名稱及其含義詳見表1。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果。 由表2可知, 所選債券的票面利率和利差均值分別為5.83%和1.87%, 最大值分別為9.9%和6.28%, 最小值分別為2.8%和-0.73%, 最大值與最小值均相差較多, 說明樣本債券的發(fā)行主體資質(zhì)差距較大。 聲譽(yù)水平和違約率水平的均值分別為0.59和0.52, 均接近0.5, 表明樣本分布較為平均。 從其他相關(guān)變量的描述性統(tǒng)計(jì)來看, 各主要變量無極端值存在。

(二)回歸分析

表3為方程(16)的回歸結(jié)果, 均控制了時(shí)間和地區(qū)固定效應(yīng)。 根據(jù)債項(xiàng)評級將樣本分為三組, 由于其他級別的債券數(shù)量過少, 存在嚴(yán)重的多重共線性, 故未展示回歸結(jié)果。 聲譽(yù)水平(reputation)的估計(jì)系數(shù)均在1%的水平上顯著為負(fù), 表明對于相同評級的債券而言, 高聲譽(yù)水平有助于降低發(fā)債成本, 這也證實(shí)了高聲譽(yù)水平的評級機(jī)構(gòu)所出具的評級結(jié)果更為有效, 在一定程度上能夠緩解評級膨脹問題。 由此驗(yàn)證了結(jié)論1:聲譽(yù)機(jī)制均能抑制債券信用評級膨脹問題, 評級機(jī)構(gòu)聲譽(yù)水平越高, 其出具的評級結(jié)果對債券定價(jià)的有效性越強(qiáng)。

表4為方程(17)的回歸結(jié)果, 均控制了時(shí)間和地區(qū)固定效應(yīng)。 由于43號文發(fā)布之后, 地方政府融資平臺發(fā)行城投債為地方政府融資的職能被剝離, 城投債不再享有政府隱性擔(dān)保, 市場預(yù)期城投債違約率將增加, 會導(dǎo)致評級機(jī)構(gòu)為了確保自身聲譽(yù)不受影響而提高評級質(zhì)量。 為使回歸結(jié)果更可靠, 本文僅使用43號文發(fā)布之前的數(shù)據(jù)進(jìn)行驗(yàn)證。 回歸結(jié)果顯示, 違約率水平(lgfv)的估計(jì)系數(shù)均顯著為正, 表明債券信用評級相同時(shí), 低違約率的交易環(huán)境會導(dǎo)致債券融資成本增加, 在一定程度上加劇了評級膨脹問題。 由此驗(yàn)證了結(jié)論2:債券市場違約率偏低會加劇債券信用評級膨脹問題。

接下來, 本文進(jìn)一步考察低違約率的交易環(huán)境對聲譽(yù)機(jī)制有效性的影響。 仍使用43號文發(fā)布之前的數(shù)據(jù), 根據(jù)違約率水平(lgfv)的高低, 分別對AAA、AA+和AA級的債券進(jìn)行分組, 并根據(jù)方程(16)進(jìn)行回歸, 回歸結(jié)果如表5所示。

表5第(1)列和第(2)列為AAA級債券的回歸結(jié)果, 聲譽(yù)水平(reputation)的系數(shù)均不顯著, 但仍舊是負(fù)數(shù), 說明高質(zhì)量債券受交易環(huán)境和聲譽(yù)機(jī)制影響較小。 第(3)列和第(4)列為AA+級債券的回歸結(jié)果, 第(5)列和第(6)列為AA級債券的回歸結(jié)果, 聲譽(yù)水平(reputation)的系數(shù)均顯著為負(fù), 且低違約率組聲譽(yù)水平(reputation)系數(shù)的絕對值均小于高違約率組, 表明低違約率的交易環(huán)境削弱了聲譽(yù)機(jī)制對評級膨脹問題的抑制作用。 以上分析驗(yàn)證了結(jié)論3:債券市場違約率偏低會削弱聲譽(yù)機(jī)制對債券信用評級膨脹的抑制作用, 降低評級結(jié)果對債券定價(jià)的有效性。

(三)穩(wěn)健性檢驗(yàn)

本文主要從以下兩個方面進(jìn)行穩(wěn)健性檢驗(yàn):第一, 替換因變量的代理指標(biāo)進(jìn)行穩(wěn)健性檢驗(yàn), 即以債券發(fā)行利差(drate)替代票面利率, 主要結(jié)論依然成立。 第二, 考慮到2015 ~ 2017年排名居中的評級機(jī)構(gòu)有較大的變動, 而排名靠前和靠后的相對穩(wěn)定, 因此剔除樣本中第三名和第四名評級機(jī)構(gòu)參與評級的債券, 用所得的4734個樣本進(jìn)行回歸, 回歸結(jié)果顯示結(jié)論1和結(jié)論3是穩(wěn)健的。 受篇幅限制, 穩(wěn)健性檢驗(yàn)的回歸結(jié)果未予列示。

五、結(jié)論及政策建議

(一)結(jié)論

本文使用博弈論的方法建立評級選購的理論模型, 從評級機(jī)構(gòu)聲譽(yù)和債券市場違約率偏低的視角闡釋我國債券信用評級膨脹的原因, 并選取2006 ~ 2018年發(fā)行的企業(yè)債和公司債為樣本進(jìn)行實(shí)證檢驗(yàn)。 研究發(fā)現(xiàn):聲譽(yù)機(jī)制能夠抑制債券信用評級膨脹問題, 并且評級機(jī)構(gòu)聲譽(yù)水平越高, 其出具的評級結(jié)果對債券定價(jià)的有效性越強(qiáng); 債券市場違約率偏低會加劇債券信用評級膨脹問題; 債券市場違約率偏低會削弱聲譽(yù)機(jī)制對債券信用評級膨脹的抑制作用, 從而降低評級結(jié)果對債券定價(jià)的有效性。

(二)政策建議

基于上述研究結(jié)論, 政府相關(guān)部門在提升評級機(jī)構(gòu)評級質(zhì)量過程中應(yīng)重點(diǎn)關(guān)注以下三個方面:

1. 建立更加側(cè)重聲譽(yù)的評級機(jī)制, 加重對評級機(jī)構(gòu)嚴(yán)重違規(guī)的處罰。 近幾年, 監(jiān)管部門不斷加大對評級機(jī)構(gòu)的監(jiān)管力度, 適時(shí)出臺了多項(xiàng)政策以規(guī)范評級業(yè)務(wù)。 例如, 2019年初交易商協(xié)會發(fā)布了《銀行間債券市場非金融企業(yè)債務(wù)融資工具信用評級業(yè)務(wù)利益沖突管理規(guī)則》, 強(qiáng)調(diào)肅清評級買賣現(xiàn)象, 保障信用評級獨(dú)立性、客觀性和公正性; 2019年11月, 中國人民銀行、國家發(fā)改委、財(cái)政部、證監(jiān)會聯(lián)合發(fā)布《信用評級業(yè)管理暫行辦法》, 正式明確了評級機(jī)構(gòu)違規(guī)評級將面臨的現(xiàn)金處罰。 然而, 我國監(jiān)管部門對于評級機(jī)構(gòu)嚴(yán)重違規(guī)和一般違規(guī)現(xiàn)象仍未能清晰界定, 沒有采取合理的處罰措施, 弱化了聲譽(yù)機(jī)制, 亟待進(jìn)一步細(xì)化不同違規(guī)現(xiàn)象所對應(yīng)的處罰力度, 并加重對評級機(jī)構(gòu)嚴(yán)重違規(guī)的處罰, 促進(jìn)聲譽(yù)機(jī)制發(fā)揮作用。

2. 合理引入外資評級機(jī)構(gòu), 運(yùn)用“鯰魚效應(yīng)”打破目前聲譽(yù)機(jī)制有效性不足的怪象。 2019年, 標(biāo)普信用評級(中國)有限公司成為首家入華開展信用評級業(yè)務(wù)的外資機(jī)構(gòu), 其母公司在國際市場的影響力遠(yuǎn)超國內(nèi)評級機(jī)構(gòu), 有助于發(fā)揮“鯰魚效應(yīng)”改善我國評級質(zhì)量。 因此, 可以更多地引入外資評級機(jī)構(gòu), 最大化“鯰魚效應(yīng)”, 以強(qiáng)化國內(nèi)評級機(jī)構(gòu)聲譽(yù)機(jī)制。

3. 避免地方政府使用行政手段強(qiáng)行壓低債券市場違約率, 提高聲譽(yù)機(jī)制的有效性。 目前我國債券市場違約率仍處于較低水平, 債券市場“剛性兌付”雖被打破, 但依舊留有嚴(yán)重的“后遺癥”。 一方面, 投資人“剛性兌付”的思維已根深蒂固, 尤其是針對具有政府背景的債券。 例如, 地方政府債券的評級全部是AAA水平, 導(dǎo)致信用評級對債券定價(jià)的信息發(fā)現(xiàn)功能失效, 不利于信用風(fēng)險(xiǎn)的釋放。 另一方面, 各地方政府之間也在博弈, 對于地方政府債券或城投債, 誰都不愿意最先被爆出違約事件, 故會使用行政手段進(jìn)行干預(yù)。 因此, 可出臺相應(yīng)政策限制地方政府使用行政手段壓低債券市場違約率, 以提高聲譽(yù)機(jī)制的有效性。

需要指出的是, 本文僅反映作者個人觀點(diǎn), 不代表所在機(jī)構(gòu)觀點(diǎn)。

【 主 要 參 考 文 獻(xiàn) 】

[1] Becker B., Milbourn T. T.. How did increased competition?affect credit ratings?[ J].Journal of Financial Economics,2011(3):493 ~ 514.

[2] Bolton P., Freixas X., Shapiro J.. The credit ratings game[ J].Journal of Finance,2012(1):85 ~ 112.

[3] 沈紅波, 廖冠民.信用評級機(jī)構(gòu)可以提供增量信息嗎——基于短期融資券的實(shí)證檢驗(yàn)[ J].財(cái)貿(mào)經(jīng)濟(jì),2014(8):62 ~ 70.

[4] Brookfield D., Ormrod P.. Credit agency regulation and the?impact of credit ratings in the international bond market[ J].The European Journal of Finance,2000(4):311 ~ 331.

[5] Dittrich F.. The credit rating industry: Competition and regulation[EB/OL].http://ssrn. com/abstract=991821.

[6] 黃小琳,朱松,陳關(guān)亭.債券違約對涉事信用評級機(jī)構(gòu)的影響——基于中國信用債市場違約事件的分析[ J].金融研究,2017(3):130 ~ 144.

[7] Kraft P.. Do rating agencies cater? Evidence from rating-based?contracts[ J].Journal of Accounting and Economics,2015(2-3):364 ~ 283.

[8] 王雄元,張春強(qiáng).聲譽(yù)機(jī)制、信用評級與中期票據(jù)融資成本[ J].金融研究,2013(8):150 ~ 164.

[9] Covitz D. M., Harrison P.. Testing conflicts of interest at bond?rating agencies with market anticipation: Evidence that reputation incentives dominate[Z]. FEDS Working Paper,2003.

[10] Camanho N., Deb P., Liu Z. J.. Credit rating and competition[ J].Ssrn Electronic Journal,2012(1):100 ~ 112.

[11] Mathis J., Mcandrews J., Rochet J. C.. Rating the raters: Are?reputation concerns powerful enough to discipline rating agencies?[ J].Journal of Monetary Economics,2009(5):657 ~ 674.

[12] Cheng M., Neamtiu M.. An empirical analysis of changes in?credit rating properties: Timeliness, accuracy and volatility[ J].Journal of Accounting and Economics,2009(1):108 ~ 130.

[13] 孫潔,殷方圓,寧金輝.客戶集中度影響企業(yè)信用評級嗎——來自發(fā)債上市公司的經(jīng)驗(yàn)證據(jù)[ J].財(cái)會月刊,2020(1):33 ~ 41.

[14] Bar-Isaac H., Shapiro J.. Ratings quality over the business cycle[ J].Journal of Financial Economics,2013(1):62 ~ 78.

[15] 陳國緒.我國地方政府信用評級制度創(chuàng)新研究[ J].財(cái)經(jīng)問題研究,2014(8):107 ~ 112.

[16] 邢天才,詹明君,王文鋼.評級機(jī)構(gòu)競爭、聲譽(yù)與債券信用評級質(zhì)量[ J].財(cái)經(jīng)問題研究,2016(6):66 ~ 71.

[17] 詹明君,邢賀.評級機(jī)構(gòu)競爭、聲譽(yù)對債項(xiàng)評級的非對稱影響[ J].東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2016(6):66 ~ 73.

[18] 李稻葵.中國經(jīng)濟(jì)最主要的風(fēng)險(xiǎn)是地方債 “必須讓一兩個信托產(chǎn)品真正破產(chǎn)”[ J].中國經(jīng)濟(jì)周刊,2014(9):17 ~ 18.

[19] Richard C., Manaster S.. Initial public offerings and underwriter?reputation[ J].The Journal of Finance,1990(4):1045 ~ 1067.

[20] Fang L., H.. Investment bank reputation and the price and quality?of underwriting services[J]. The Journal of Finance,2005(6):2729 ~ 2761.

猜你喜歡

西部金融(2017年7期)2017-10-25 21:27:26

商業(yè)會計(jì)(2016年5期)2016-04-05 21:59:56

財(cái)經(jīng)界·學(xué)術(shù)版(2014年5期)2014-04-09 09:38:52

債券(2014年1期)2014-02-10 10:29:56

首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào)(2013年1期)2013-03-11 18:02:26

卓越理財(cái)(2008年9期)2008-09-20 08:16:30