公司治理、資本監管與銀行風險承擔

2020-12-28 02:09:22顧海峰閆君

財經理論與實踐 2020年6期

關鍵詞:公司治理

顧海峰 閆君

摘 要:選取2007-2017年中國25家上市銀行數據,采用面板回歸模型對公司治理與資本監管對銀行風險承擔的影響進行實證分析。研究表明:股權集中度與銀行風險承擔之間呈正U型關系,較低的股權集中度會降低銀行風險資產配置權重,股權集中度的提升會加大銀行風險承擔。董事會規模會促進銀行風險承擔,董事會規模過大將平滑單個董事表決權,導致董事會控制效率下降而引發銀行經營決策頻繁變動,由此加大銀行風險承擔。資本監管會抑制銀行風險承擔,資本監管的趨嚴促使銀行減持風險資產進行資本補充;資本監管對股份制銀行、國有大型銀行與城農商銀行風險承擔的影響力度依次遞減。貨幣供給增速的放緩將降低銀行存款吸收能力,由此加大銀行流動性風險,貨幣供給對銀行信貸存在制約效應;經濟增速的下調將降低企業盈利能力,由此加大銀行風險承擔,銀行存在順周期放貸傾向。

關鍵詞: 公司治理;資本監管;銀行風險承擔;股權集中度;資本充足率

中圖分類號:G21,G14,C61 文獻標識碼: A 文章編號:1003-7217(2020)06-0002-08

一、引 言

商業銀行經營活動中存貸款期限錯配問題易導致銀行風險,且已成為商業銀行經營活動的常態化特征。但是,若銀行業整體風險承擔水平過高,則容易引發銀行業系統性金融風險的發生,一旦銀行業發生系統性金融風險,考慮到金融機構之間的風險交互傳染性,則容易形成整個金融體系的系統性金融風險,將對社會穩定及經濟發展造成重大負面影響。此外,公司治理也會對銀行風險承擔水平產生影響,高效的公司治理機制會降低銀行風險承擔;反之,會加大銀行風險承擔。對此,通過發揮公司治理功能,可以對銀行風險承擔形成有效約束。此外,金融監管部門對銀行資本充足率的監管要求將通過影響銀行信貸資金配置決策從而對銀行風險加權資產規模產生影響,進而影響到銀行風險承擔水平。

公司治理與銀行風險的關系研究,國外有學者認為,股東是公司治理結構中對銀行風險影響最大的因素,股東為了自身利益最大化,可能傾向于高風險高收益資產配置,從而增大銀行風險[1];股東控制權大小與銀行風險承擔呈正相關,控股股東會在一定程度傾向于銀行高風險經營[2];所有權集中度不會顯著影響銀行盈利能力,但是更高的所有權集中度會產生更低的資產風險與更低的破產風險[3];股權集中度顯著降低了銀行不良貸款率,從而降低了銀行風險承擔水平[4]。還有學者提出“公司控制假說”,認為經營管理者才是決定銀行風險承擔的關鍵,他們會根據自身利益來決定銀行風險承擔水平[5];管理者在獲取豐厚薪酬的同時,享受其帶來的正向福利效應,他們在投資決策時會更傾向于低風險行為,從而維持這種福利效應[6];股權結構、董事會以及管理者之間存在相互影響,股權過度分散難以形成相對集中的經營決策,由此加大銀行經營不確定性而提升風險承擔;當股權集中度達到一定比例時,大股東獲得絕對的控制權,從而放棄冒險機會,由此降低銀行風險水平[7]。董事會協調經理層與股東之間的代理問題,董事會規模通常會直接影響董事會功能的有效性[8];獨立董事與公司經營管理者之間形成權力制衡與監督,其決策也影響著銀行風險承擔[9];董事會規模越小及限制越少,對銀行風險承擔的影響就越大[10]。國內學者研究發現,同業凈資產占比的提升加大了銀行風險承擔水平[11];股權關聯性貸款容易引發銀行貸款集中度上升,從而加大銀行風險承擔水平[12]。還有研究考察了銀保協作型信貸創新模式下風險自留對銀行風險承擔水平的作用機制[13],認為董事會規模與銀行風險承擔之間存在顯著的負相關性,高管薪酬則與銀行風險承擔水平存在正向變動關系[14]。也有學者強調股東與管理者之間的協調代理問題,認為較高的股權集中度會弱化管理者的職能作用,股東擁有的控制權會加大銀行風險承擔;同時,管理者基于較好的薪酬激勵體系,會減少其從事高風險活動的動機,減小銀行風險承擔[15];經濟政策不確定性會通過風險加權資產配置決策來影響銀行風險承擔[16]。

財經理論與實踐(雙月刊)2020年第6期2020年第6期(總第228期)顧海峰,閆 君:公司治理、資本監管與銀行風險承擔

資本充足率與銀行風險的關系研究方面,國外有學者認為,銀行為滿足資本充足率的監管要求,實施增加資本金行為,促使銀行預期收益減少,為博取高風險收益來彌補預期收益的減少,銀行將加大高風險資產配置[17];銀行資本約束與風險偏好之間呈現U 型關系,銀行存在最優資本規模,促使銀行風險水平達到最小值[18]。國內有學者認為,對銀行資本監管使其減少了風險資產的投放,從而降低了銀行風險承擔水平[19];互聯網金融對銀行風險承擔影響存在單門限效應,高資本充足率銀行風險承擔對互聯網金融沖擊更為敏感[20];資本充足率越高的銀行抵御外部沖擊的能力越強,進而分散和弱化銀行風險承擔水平[21];資本充足率監管顯著降低了銀行風險加權資產占比,從而降低了銀行風險承擔,這種影響對國有銀行與股份制銀行更為明顯[22]。

綜上,現有文獻主要從公司治理或資本監管單一視角進行考察,尚未從公司治理與資本監管的雙重約束視角來全面考察銀行風險承擔行為,也未將公司治理、資本監管與銀行風險承擔納入同一分析框架,通過采用理論模型分析來揭示影響機理;主要從全樣本視角探討對銀行業風險承擔的整體影響,尚未針對銀行業進行分類,從分樣本視角考察不同類型銀行風險承擔行為可能存在的異質性特征。為此,本文通過引入理論模型,將公司治理、資本監管與銀行風險承擔納入同一模型框架,從內部公司治理與外部資本監管雙重約束視角,對銀行風險承擔行為進行實證分析;同時,針對不同類型銀行進行分組檢驗,進一步考察公司治理與資本監管雙重約束下不同類型銀行風險承擔行為的異質性特征。以期為優化中國銀行業風險承擔水平,并為防控銀行業系統性金融風險提供理論指導與決策參考。

二、理論分析與研究假設

通過引入Jeitschko、Jeung(2005)[23]的理論模型框架,分析銀行不同治理主體的風險偏好特征,從理論上揭示公司治理與資本監管對銀行風險承擔的影響機理。

四、實證檢驗與結果分析

以25家中國上市銀行作為研究樣本,選擇2007-2017年半年度數據,對公司治理與資本監管對銀行風險承擔的影響進行實證檢驗。考慮到部分銀行個別年份數據無法獲得,采用非平衡面板數據進行回歸分析。

(一)變量描述性統計

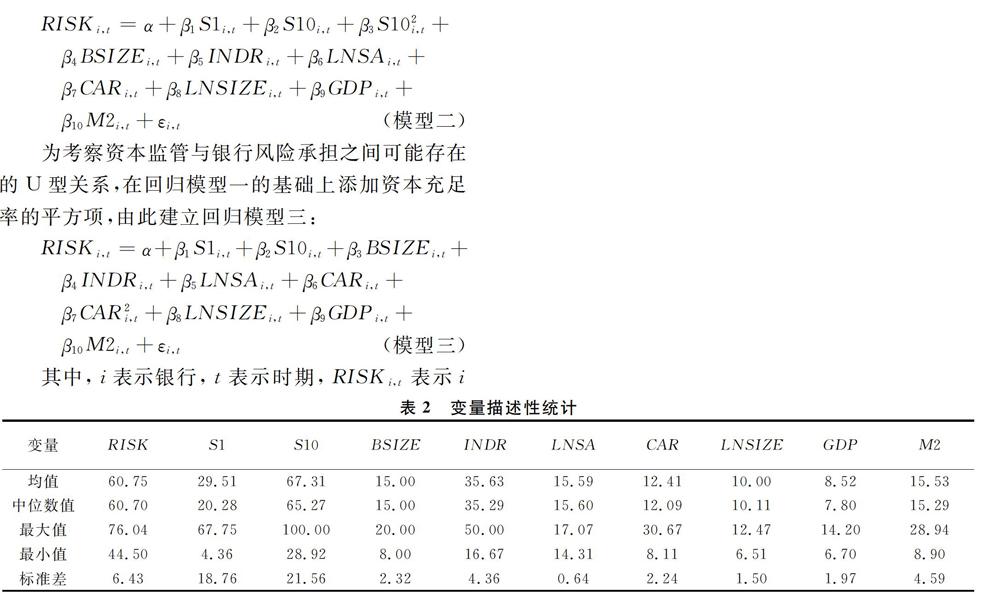

從表2可以看出,我國上市銀行的公司治理與資本監管具有如下特征:(1)我國上市銀行大股東持股比例較高。第一大股東持股比例最高達到67.75%,平均值為29.51%;前十大股東持股比例最大值可以達到100%,平均值高達67.31%。說明我國上市銀行的股權集中度較高,大股東對上市銀行控制力較強。同時,第一大股東持股比例最低只有4.36%,與最大值之間相差較大,說明銀行之間存在較大的個體差異。

(2)相對于非金融類上市公司,我國上市銀行的董事會規模更大。董事會規模最大值為20人,最小值為8人,平均值為15人。

(3)我國上市銀行獨立董事比例最大值為50%,最小值為16.67%,平均值為35.61%。依據規定,上市公司獨立董事比例原則上要達到董事會規模的1/3,但是從上述數據來看,50%以上的上市銀行尚未滿足獨立董事占比規定。美國銀行業獨立董事的占比通常為75%左右,可見,我國上市銀行獨立董事占比還是偏低的。

(4)我國上市銀行前三名高管的薪酬總額對數值最高為17.07,最低為14.31,平均為15.59。相對于一般上市公司而言,我國上市銀行高管薪酬屬于中高水平。

(5)資本充足率水平最高為30.67%,最低為8.11%,平均值為12.41%。依據中國銀監會2013年公布的《商業銀行資本管理辦法》的規定,要求商業銀行在2018年底前達到系統重要性銀行資本充足率不得低于11.5%、其他銀行不低于10.5%的指標。說明樣本銀行資本充足率水平整體上達到中國銀監會的資本監管要求。

(二)全樣本面板回歸分析

基于固定效應模型進行分析,回歸結果見表3。從表3可以看出,三個模型的R2值分別為0.7933、0.8199與0.7896,說明模型擬合優度很好及回歸方程顯著性較強。

1.股權集中度對銀行風險承擔的影響。表3中模型一結果顯示,第一大股東持股比例的系數未通過10%的顯著性水平檢驗,而前十大股東持股比例的系數為負,且在5%顯著性水平下顯著,但是系數值很小。同時,由模型二結果可知,第一大股東持股比例對銀行風險承擔的影響不顯著,但前十大股東的持股比例及其平方項的系數均通過了1%的顯著性水平檢驗,且前十大股東的持股比例的系數為負,平方項的系數為正。上述結果表明,股權集中度對銀行風險承擔呈現負向影響,但是隨著前十大股東持股比例的提高,前十大股東持股比例平方的正向作用逐步放大,從而促使股權集中度對銀行風險承擔的影響呈現正向作用。即股權集中度與銀行風險承擔水平之間呈現正U型關系;當股權集中度處于較低狀態時,各股東之間的股權制衡效應促使銀行管理層形成穩健經營動機,從而減少風險資產配置規模,由此降低銀行風險承擔;隨著股權集中度的進一步提升,一致行動人股東逐漸占據對銀行的控制權,出于高收益動機,其將增大高風險資產配置規模,從而提升銀行風險承擔。因此,上述結論很好地驗證了假設1。

2.董事會結構對銀行風險承擔的影響。表3中三個模型顯示董事會規模的系數為正,且均通過顯著性檢驗,說明董事會規模對銀行風險承擔具有正向影響。可見,董事會規模過大將稀釋單個董事的表決權,引發董事會對銀行經營活動的控制效率下降,從而導致銀行經營決策頻繁變動,由此加大銀行風險承擔水平。該結論很好地驗證了假設2。此外,三個模型中獨立董事比例的系數均未通過顯著性檢驗,說明獨立董事比例對銀行風險承擔的影響不顯著。其主要原因在于:(1)我國上市銀行股權集中度較高,使得大股東可以對董事會形成較大影響。同時,獨立董事提名受大股東影響程度較大,獨立董事的作用被削弱。(2)我國當前獨立董事制度不夠完善,上市銀行董事會中獨立董事的獨立性與監督職能未能得到有效發揮。

3.高管薪酬對銀行風險承擔的影響。表3中模型一顯示,高管薪酬的系數為負,并通過10%的顯著性水平檢驗,說明高管薪酬對銀行風險承擔存在顯著的負向影響。在現行銀行高管薪酬制度下,高企的銀行高管薪酬降低了其通過超配風險資產來獲得超額收益的風險博弈傾向,從而降低了銀行風險承擔水平,現行銀行高管薪酬制度對高管風險博弈的約束效應顯現。該結論很好地驗證了假設3。

4.資本充足率對銀行風險承擔的影響。表3中模型一與模型二均顯示資本充足率的系數為負,且均通過1%的顯著性水平檢驗,說明資本充足率對銀行風險承擔具有負向影響。同時,模型三顯示資本充足率平方的系數為正,但未通過顯著性檢驗,說明資本充足率與銀行風險承擔水平之間的正U型關系不顯著。可見,資本監管趨嚴要求銀行提高資本充足率水平,促使銀行減持風險資產,以此來補充銀行現金資本,從而降低銀行風險承擔水平。該結論很好地驗證了假設4。

5.銀行資產規模、貨幣供給M2增速、宏觀經濟GDP增速等因素對銀行風險承擔的影響。表3中三個模型均顯示銀行資產規模的系數顯著為正,說明資產規模對銀行風險承擔存在正向影響。M2增速與GDP增速的系數均顯著為負,說明M2增速與GDP增速對銀行風險承擔均具有負向影響。可見,資產規模的增大將引發銀行資產經營壓力,為提升資產收益水平,銀行更傾向于高風險信貸投放,由此引發銀行風險資產占比增大,從而提升銀行風險承擔水平。同時,貨幣供給增速的放緩將降低銀行對社會公眾存款的吸收能力,由此提升銀行流動性風險,從而加大銀行風險承擔,貨幣供給對銀行信貸的制約效應顯現。此外,宏觀經濟增速的下調將引發企業盈利水平的下降,從而增大銀行信用風險,進而加大銀行風險承擔,銀行存在順周期放貸傾向。

(三)分樣本面板回歸分析

將樣本銀行劃分為國有大型銀行、股份制銀行與城農商銀行三大類型,對三類銀行進行分樣本面板回歸分析,以揭示銀行風險承擔可能存在的異質性特征。分樣本面板回歸結果見表4。

表4顯示,(1)公司治理對不同類型銀行風險承擔存在異質性影響。具體表現為:第一,在股權集中度方面,股權集中度對城農商銀行與股份制銀行風險承擔存在負向影響,相對于股份制銀行而言,股權集中度對城農商銀行風險承擔的影響力度更大,但是股權集中度對國有大型銀行風險承擔的影響不顯著。第二,在董事會結構方面,董事會規模對國有大型銀行風險承擔存在正向影響,對城農商銀行風險承擔存在負向影響,但是對股份制銀行風險承擔的影響不顯著。獨立董事比例對國有大型銀行風險承擔存在正向影響,對股份制銀行風險承擔存在負向影響,但是對城農商銀行風險承擔的影響不顯著。第三,在高管薪酬方面,高管薪酬對城農商銀行風險承擔存在負向影響,但是高管薪酬對國有大型銀行與股份制銀行風險承擔的影響均不顯著。

(2)資本監管對不同類型銀行風險承擔存在異質性影響。資本充足率對股份制銀行風險承擔的負向影響力度最大,對國有大型銀行風險承擔的負向影響力度居中,對城農商銀行風險承擔的負向影響力度最小。

(3)銀行資產規模、貨幣供給M2增速、宏觀經濟GDP增速等對不同類型銀行風險承擔均存在異質性影響。具體表現為:第一,資產規模對股份制銀行風險承擔存在正向影響,但資產規模對國有大型銀行與城農商銀行的影響均不顯著。第二,M2增速對國有大型銀行風險承擔的負向影響力度最大,對股份制銀行的負向影響力度居中,對城農商銀行的負向影響力度最小。第三,GDP增速對城農商銀行風險承擔的負向影響力度最大,對股份制銀行的負向影響力度居中,對國有大型銀行的負向影響力度最小。

(四)穩健性檢驗

選取不良貸款率(NPL)來代替風險資產占比(RISK)作為銀行風險承擔的替代變量。不良貸款率主要衡量銀行信用風險水平,信用風險是銀行存貸款經營活動中面臨的主要風險,對此,選取不良貸款率作為被解釋變量,其余變量保持不變,以此進行穩健性檢驗(穩健性檢驗結果略去)。結果表明,除董事會規模這一變量之外,股權集中度、高管薪酬、資本充足率等其他變量的回歸結果與前文結果基本一致,表明結果具有較好的穩健性及可靠性。

五、政策建議

根據以上研究結論,提出建議如下:(1)科學設定銀行股東對銀行的持股比例閥值,將股東的持股比例嚴格限制在閥值內,通過適度降低銀行一致行動人股東對銀行經營決策的控制權,引導中國銀行業風險承擔水平的合理化配置。(2)銀行需要控制并優化董事會規模,通過建立董事會成員的金融聯結機制,將關聯銀行較為成熟的風險運營決策引入目標銀行,從而提升目標銀行的風險運營決策能力。(3)改進銀行高管薪酬制度,建立貨幣薪酬與股權激勵薪酬相結合的高管薪酬激勵機制。一方面,通過適度降低過度高企的高管固定薪酬,以治理銀行高管在經營活動中努力程度不足的缺陷;另一方面,通過適度加大高管股權激勵薪酬,以提升高管風險容忍度而加大銀行對風險資產的配置占比,以提升銀行風險承擔能力。(4)科學引導銀行資本充足率的合理化分布,充分發揮資本充足率對銀行風險承擔的抑制作用,以實現銀行業風險承擔水平的合理化引導目標。此外,金融監管部門對不同類型銀行要實施差別化的資本充足率監管要求,針對不同類型銀行設定不同水平的資本充足率監管閥值,以引導不同類型銀行風險承擔水平的優化配置。(5)嚴格控制銀行經營杠桿,通過對銀行存貸比、銀行同業拆借規模、銀行賣出回購規模等渠道進行約束以限制銀行過度融資行為,控制銀行資產規模,從而制約銀行風險承擔水平。(6)建立基于逆周期的銀行信貸調控機制,加大對經濟順周期環境下銀行信貸擴張傾向的監管力度,嚴格約束經濟順周期環境下的銀行信貸擴張行為,以抑制銀行在經濟順周期環境下的放貸沖動,從而降低銀行在宏觀經濟增速下降環境中的風險承擔水平。

注釋:

① 樣本銀行主要包括平安銀行、寧波銀行、江陰銀行、張家港行、浦發銀行、華夏銀行、民生銀行、招商銀行、無錫銀行、江蘇銀行、杭州銀行、南京銀行、常熟銀行、興業銀行、北京銀行、上海銀行、農業銀行、交通銀行、工商銀行、光大銀行、建設銀行、中國銀行、貴陽銀行、中信銀行、蘇農銀行(原吳江銀行)。

參考文獻:

[1] Merton R C. An analytic derivation of the cost of deposit insurance and loan guarantees:An application of modern[J].Journal of Banking and Finance,1977,1(1):3-11.

[2] Laeven L,Levine E R. Bank governance,regulation and risk taking[J].Journal of Financial Economics,2009,93(2):259-275.

[3] Iannotta G,Nocera G,Sironi A. Ownership structure,risk and performance in the european banking industry[J].Journal of Banking and Finance,2007,31(7):2127-2149.

[4] Shehzad C T,Haan J D,Scholtens B. The impact of bank ownership concentration on impaired loans and capital adequacy[J].Journal of Banking and Finance,2009,34(2):399-408.

[5] Gorton G,Rosen R. Corporate control, portfolio choice, and the decline of banking[J].Journal of Finance,2012,50(5):1377-1420.

[6] Abou-El-Sood Heba. Corporate governance structure and capital adequacy:Implications to bank risk taking[J].International Journal of Managerial Finance,2017,13(2):165-185.

[7] Sullivan R J,Spong K P. Manager wealth concentration, ownership structure, and risk in commercial banks[J]. Journal of Financial Intermediation,2006,16(2):229-248.

[8] Huang Y S,Wang C J. Corporate governance and risk-taking of Chinese firms:The role of board size[J]. International Review of Economics & Finance,2015,37:96-113.

[9] Minton B A,Taillard J P,Williamson R. Financial expertise of the board,risk taking,and performance:Evidence from bank holding companies[J].Journal of Financial & Quantitative Analysis,2014,49(2):351-380.

[10]Pathan S. Strong Boards,CEO power and bank risk-taking[J].Journal of Banking and Finance,2009,33(7):1340-1350.

[11]朱順泉,賴少鉞.上市商業銀行同業業務的風險承擔影響實證研究——來自面板工具變量法的證據[J].統計與信息論壇,2019(6):36-44.

[12]顧海峰,戴云龍.貸款集中、貨幣政策與銀行風險承擔——來自2007-2017年中國銀行業的證據[J].金融論壇,2019(10):24-35,47.

[13]顧海峰.銀保協作、風險自留與銀行信用風險補償——基于銀保信貸系統的分析視角[J].財經理論與實踐,2018(5):30-36.

[14]蔣海,劉雅晨.宏觀經濟波動、內部治理與銀行風險承擔的順周期性[J].金融經濟學研究,2018(2):60-70.

[15]張敬思,曹國華.資本約束、銀行風險承擔與經濟資本——基于中國53家商業銀行的經驗研究[J].國際金融研究,2016(12):64-73.

[16]顧海峰,于家珺. 經濟政策不確定性與銀行風險承擔[J].世界經濟,2019(11):148-171.

[17]Hogan T L,Meredith N R,Pan X. Evaluating risk-based capital regulation[J].Review of Financial Economics,2018,36(2):83-96.

[18]Calem P,Rob R. The impact of capital-based regulation on bank risk-taking[J].Finance & Economics Discussion,1999,8(4):317-352.

[19]劉沖,郭峰,傅家范,等.政治激勵、資本監管與地方銀行信貸投放[J].管理世界,2017(10):36-50.

[20]顧海峰,楊立翔. 互聯網金融與銀行風險承擔:基于中國銀行業的證據[J].世界經濟,2018(10):75-100.

[21]吳瓊,劉凱頔.貨幣政策、資本約束與城市商業銀行的風險承擔[J].宏觀經濟研究,2016(11):94-105.

[22]范小云,廉永輝.資本充足率缺口下的銀行資本和風險資產調整研究[J].世界經濟,2016(4):145-169.

[23]Jeitsehko T D,Jeung S D. Do well-capitalised banks take more risk? Evidence from the Korean banking system[J]. Journal of Banking Regulation,2007,8(4):291-315.

(責任編輯:寧曉青)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18