環境規制、技能結構演進與技能溢價

2020-12-27 07:54:08陶愛萍俞子燕

工業技術經濟 2020年1期

陶愛萍 俞子燕

(合肥工業大學經濟學院,合肥 230009)

引 言

在推動我國經濟向高質量發展進程中,收入差距不斷擴大已成為制約因素之一,而技能溢價是技能勞動和非技能勞動的收入差距,也呈現逐年上升趨勢。數據顯示,1995~2017年我國技能溢價水平整體呈鋸齒狀上升。另外,嚴重的環境污染也會阻礙我國經濟邁向高質量發展。《2018中國環境狀況公報》顯示,全國64.2%的城市存在環境空氣質量超標問題,為此,中央和地方政府相繼出臺一系列環境規制政策,旨在通過環境規制促成資源節約型和環境友好型的發展模式,以實現經濟增長與生態環境改善雙贏目標。雖然在我國經濟向高質量發展邁進的過程中,環境規制、技能溢價已引起學者們不同程度的關注,但鮮有文獻系統研究二者關系,而現實經濟中,環境規制在一定程度上影響企業的生產成本,進而影響技能異質性勞動者的工資收入即技能溢價。

經濟高質量發展依托高素質的技能人才支撐,技能勞動逐漸替代非技能勞動的技能結構演進不僅能夠緩解我國高素質人力資本的瓶頸制約,而且會對技能溢價造成一定的影響。本文嘗試構建環境規制、技能結構演進與技能溢價關系的理論分析框架,探析環境規制影響技能溢價的機理以及技能結構演進在其中的中介效應,并通過中介效應模型予以實證檢驗,所得結論為合理控制環境規制和技能溢價水平提供理論依據和決策參考。

1 文獻綜述

在中國知網上以環境規制和技能溢價同時作為篇名關鍵詞進行搜索,直接相關文獻僅有 《環境規制、技能溢價與制造業國際競爭力》一文,該文研究得出環境規制趨緊促使企業更加重視治污減排和綠色生產技術的研發,進而影響技術進步偏向的同時增加技能勞動需求,提升技能溢價 (余東華和孫婷,2017)[1]。其他相關研究大多聚焦于環境規制對技術進步偏向的影響及其就業效應,如Requate 和 Unold(2003)[2]、 Acemoglu 等(2012)[3]研究得出為降低環境規制帶來的環境代價,企業在研發過程中偏向清潔型技術;梁勁銳等 (2018)[4]實證得出環境規制強度較強時技術進步偏向于清潔生產技術,較弱時偏向于治污技術;Bezdek等(2008)[5]認為環境規制具有就業創造和就業替代雙重效應; 陳媛媛 (2011)[6]、 Shimer (2013)[7]、李夢潔(2016)[8]、 李斌等(2019)[9]側重于研究環境規制的就業創造效應,指出環境規制會使企業使用更多的勞動力替代資源能源類要素,從而對就業產生正向創造作用; Wagner和 Timmins(2010)[10]、馬驥濤等 (2018)[11]側重于研究環境規制的替代效應,認為環境規制要求企業采用綠色生產技術,推動技能勞動對非技能勞動的就業替代。

關于技能結構的演進,劉智勇等 (2018)[12]、張治棟等 (2019)[13]提出人力資本結構高級化是低人力資本比重下降、高人力資本比重上升的過程;程銳等 (2019)[14]進一步深化人力資本結構高級化的內涵,考慮了不同類型人力資本之間的互補關系,使得人力資本結構演進具有動態性和互補性,將勞動力劃分為技能勞動和非技能勞動,技能結構演進就表現為技能勞動逐步替換非技能勞動并占據主導地位的技能結構調整過程。

綜上所述,現有文獻較少直接研究環境規制與技能溢價的關系,研究環境規制、技能結構演進以及技能溢價的文獻更為鮮見。本文的邊際貢獻在于:(1)將環境規制對就業效應和技術進步偏向的影響研究上升到技能溢價層面,從勞動力結構 (即技能勞動和非技能勞動)層面探究工資收入差距擴大的內在機理;(2)探究技能結構演進在環境規制對技能溢價影響中的中介作用及其作用效果,拓寬了相關研究領域。

2 理論分析

2.1 環境規制對技能溢價的影響機理

環境規制主要通過成本效應、創新補償效應及就業創造效應影響技能溢價:(1)成本效應。“傳統假說”認為,環境規制將增加企業的環境成本。環境成本增加會對研發投入產生 “擠出效應”,在一定程度上抑制企業技術創新,降低對技能勞動的需求;企業可能通過降低工資的方式轉嫁環境成本,技能勞動相對于非技能勞動工資較高,在削減同等工資后技能勞動與非技能勞動工資的比值提高即技能溢價提升; (2)創新補償效應。“波特假說”認為,合理的環境規制強度能有效激發企業的創新動機,產生創新補償優勢。當環境規制提高到某一水平時,環境規制的高成本會激發企業的創新動機,促使企業實施綠色技術創新活動 (產品創新或工藝創新),或是購置清潔型機器設備以及對機器設備進行升級換代,而蘊含在機器設備中的非中性技術與技能勞動表現出更強的互補關系 (資本-技能互補性),從而對技能勞動的需求增加,技能勞動工資上升;(3)就業創造效應。環境規制強度的提升,意味著資源能源型要素的價格將會提高,企業將傾向于使用勞動力要素部分替代價格相對較高的資源能源型要素,產生就業創造效應;同時,更高的環境規制會迫使企業在生產過程中實施清潔改進活動或生產端 (過程或末端)實行污染治理活動,增加與清潔操作相匹配的技能勞動需求,提升技能溢價。

綜上所述,提出研究假說1:環境規制對技能溢價的影響不確定,與環境規制力度、經濟發展階段有關,取決于成本效應、創新補償效應及就業創造效應三者的綜合作用。

2.2 技能結構演進在環境規制情況下對技能溢價的中介作用

環境規制通過替代效應和 “干中學”效應促進技能結構演進:(1)替代效應直接促進技能結構演進。環境規制水平的提升會增加高污行業的生產成本、削弱企業競爭優勢和生產規模,降低其就業規模,但技能勞動降低幅度小于非技能勞動,引起技能勞動對非技能勞動的相對替代;環境規制將促進環保行業的快速發展,帶來新增就業機會,主要增加對技能勞動的吸納,這將推動技能勞動對非技能勞動的絕對替代。環境規制引致的技能勞動對非技能勞動的相對替代和絕對替代推進技能結構演進;(2) “干中學”效應間接促進技能結構演進。環境規制引致的技術創新、設備升級及綠色產品對舊產品的更替將產生技術溢出效應促使勞動者在生產實踐中不斷積累知識和經驗,部分非技能勞動逐漸轉化為技能勞動,促進技能結構演進。

技能結構演進通過技能勞動和非技能勞動的相對供給對技能溢價產生影響。技能結構演進意味著技能結構中技能勞動比重相對上升,非技能勞動比重相對下降,從而技能勞動相對供給增加,技能溢價降低。考慮不同水平的技能結構,當其處于較低水平時,技能勞動比重低于與其人力資本相對應的崗位,非技能勞動則處于較高水平,技能勞動工資相對較高。隨著技能結構演進,技能勞動逐漸獲得與其人力資本水平相匹配的工資;但技能勞動供給的持續增加會導致對非技能勞動的過度替代,使得技能勞動不能獲得與其人力資本相匹配的工資,而非技能勞動變得相對稀缺,其工資隨之上升,技能溢價水平下降。

綜上所述,提出研究假說2:技能結構演進具有中介效應,環境規制通過促進技能結構演進對技能溢價產生負向影響。

3 模型設定與變量選取

3.1 模型設定

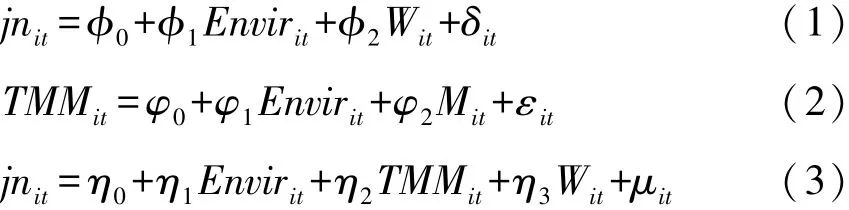

結合上文理論分析,構建中介效應模型進行實證檢驗。構建Envir對jn的回歸模型 (1),若模型 (1)中Envir的系數?1顯著,則構建Envir對TMM的模型 (2)及Envir和TMM對jn的模型(3)。 若模型 (2)、 (3) 中 Envir的系數 φ1、 η1都顯著,TMM的系數η2也顯著,為部分中介效應;若φ1、η2顯著,而η1不顯著,為完全中介效應;反之則不存在中介效應。中介效應模型如下:

其中,i、t分別表示地區和時期;jn表示技能溢價;Envir表示環境規制;TMM表示技能結構演進;W、M為控制變量,包括技術進步TFP、人均地區生產總值GDP、產業結構indusg、貿易開放 trade及引資開放 FDI; 另外, δit、 εit、 μit為隨機擾動項。

3.2 變量選取

本文選取2005~2017年全國31個省市的面板數據為樣本 (考慮到數據的可獲得性,不包括港澳臺地區),相關原始數據來源于 《中國統計年鑒》、《中國環境統計年鑒》、《中國人口和就業統計年鑒》等。

被解釋變量:技能溢價 (jn)。技能溢價是技能勞動與非技能勞動工資的比值。學者們一般采用科學技術業與制造業、制造業與農林牧漁業、科學技術業與農林牧漁業的平均工資之比和科技人員平均工資與剔除科技人員工資的制造業平均工資之比來衡量。 本文借鑒 Lan Liu (2009)[15]的研究,以科學技術業與制造業平均工資之比來度量。

解釋變量:環境規制 (Envir)。本文選取環境污染治理投資額占GDP的比值來度量。

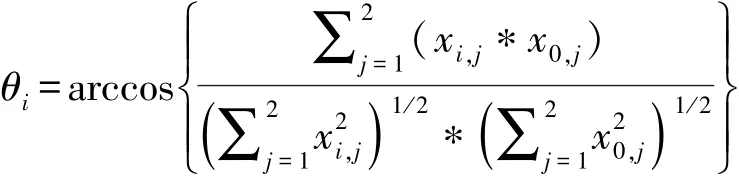

中介變量:技能結構演進 (TMM)。本文借鑒劉智勇等 (2018)[17]的方法采用向量夾角來度量。具體度量方法如下:(1)按技能水平將勞動力分為技能勞動和非技能勞動,分別以就業人員中受教育程度為大專及以上的人員表示,將技能勞動比重x0,1和非技能勞動比重x0,2依次作為空間向量的一個分量,構成一組2維人力資本空間向量 X0=(x0,1,x0,2); (2) 選擇基本單位向量組 X1=(x1,1,x1,2)= (1,0)、 X2=(x2,1,x2,2)= (0,1)作為基準向量,依次計算人力資本空間向量X0與基準向量的夾角 θi(i=1,2):

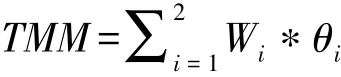

其中, xi,j表示基本單位向量組 Xi(i= 1,2)的第j個分量,x0,j表示人力資本空間向量X0的第j個分量;(3) 確定夾角θi的權重Wi,計算技能結構演進水平:

根據張治棟和吳迪[13]的方法將W1、W2分別設定為1、2。基于反余弦函數的單調遞減性質,技能結構從非技能勞動向技能勞動演進時,非技能勞動比重下降相對越快,技能勞動比重上升相對越快,θi的加權求和TMM越大,表明技能結構演進水平越高①。

控制變量:(1)人均地區生產總值 (GDP),選取平減后的實際地區生產總值與人口的比值來度量; (2)貿易開放程度 (trade),選取貨物進出口總額占地區生產總值的比重衡量;(3)技術進步 (TFP),采用數據包絡分析法 (DEA)中的Malmquist指數方法計算,所用數據包括產出(實際GDP)、投入 (資本存量和勞動投入),其中,資本存量采用張軍[18]的方法,勞動投入用就業人數度量; (4)產業結構 (indus),選取第三產業占第二產業產值的比重衡量;(5)引資開放(FDI),選取外商直接投資額占地區生產總值的比重來衡量。

4 計量結果及分析

在進行實證檢驗前,本文采用VIF檢驗是否存在多重共線性,檢驗顯示各變量VIF值均大于1小于10,不存在多重共線性;采取IPS單位根檢驗對變量進行平穩性檢驗,以減少偽回歸。結果顯示,產業結構和引資開放變量不穩定,但進行一階差分后穩定,說明產業結構和引資開放是一階單整,需進行協整檢驗。協整檢驗結果表明,ADF等統計量均在1%水平上拒絕原假設,因此認為變量在長期均衡中存在面板協整關系,可以進行進一步回歸分析。

4.1 中介效應分析

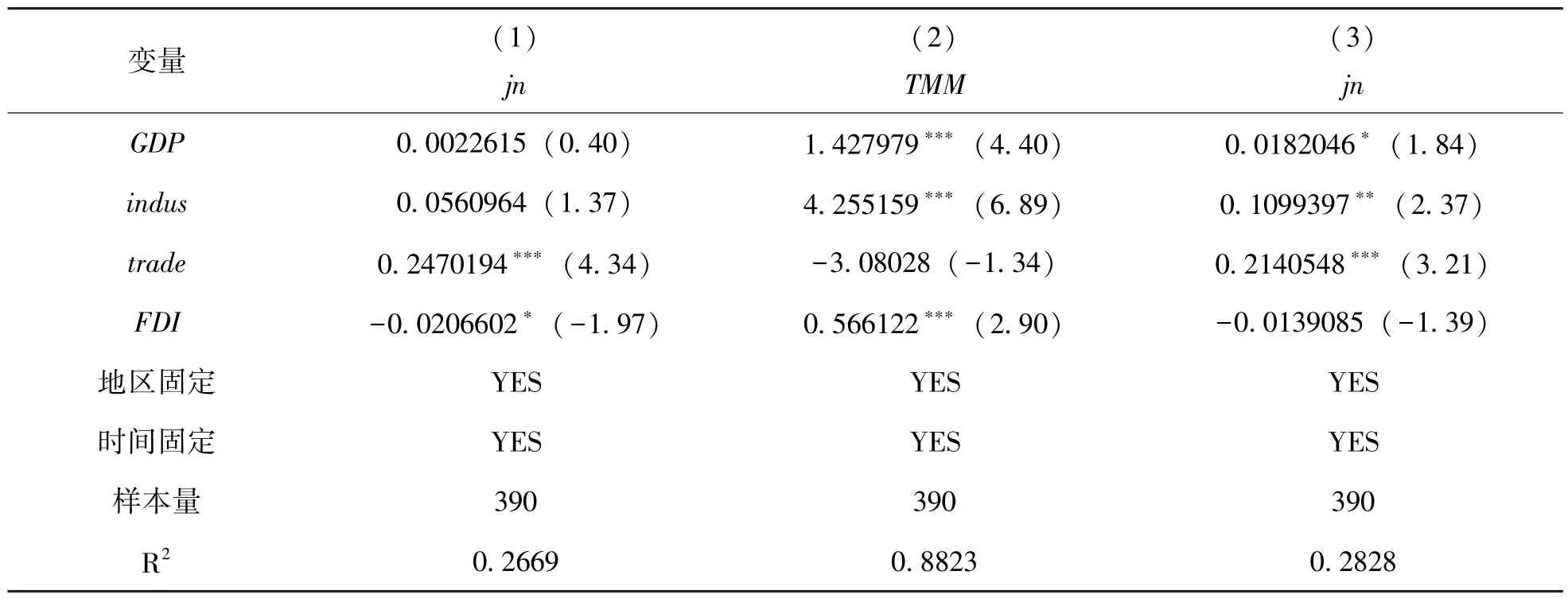

本文通過Hausman檢驗,選擇雙向固定效應模型進行估計,估計結果見表1。模型 (1)為環境規制對技能溢價的影響,結果顯示,環境規制對技能溢價有正向影響,在5%水平上顯著。環境規制通過成本效應、創新補償效應及就業創造效應三者的綜合作用增加技能勞動相對需求的同時提升兩者相對工資即技能溢價。從控制變量的回歸結果來看,技術進步在10%水平上顯著為正,隨著技術不斷地進步,需要更多的高素質技能人才與之匹配,提升技能溢價;人均地區生產總值對技能溢價產生正向影響,但不顯著。隨著經濟發展水平的提高,分工不斷細化及知識經濟的到來將增加技能勞動的需求,提升技能溢價。但與此同時,有人力資本投資意愿的非技能勞動擁有更多的資本去進行教育和培訓,獲得技能提升,轉變為技能勞動,增加技能勞動供給,緩解技能溢價上升。貿易開放在1%水平上顯著為正,說明中國進出口產品的技術含量普遍較高,其生產過程中需要更多配套的技能勞動,從而提升技能溢價。但引資開放在10%水平上顯著為負,說明我國吸引的外商直接投資主要以利用我國低勞動力成本為目的,降低技能溢價。

模型 (2)為環境規制對技能結構演進的影響,結果顯示,環境規制對技能結構演進在5%水平上具有顯著正向影響,環境規制通過技能勞動對非技能勞動的替代及非技能勞動轉化促進技能結構演進。從控制變量的回歸結果來看,人均地區生產總值在1%水平上顯著為正,經濟發展水平的提高使勞動者有更多的資本進行再教育或培訓,促進非技能勞動轉化。產業結構在1%水平上顯著為正,產業結構逐漸向資本、技術密集型產業升級將推動技能勞動對非技能勞動的絕對替代,促進技能結構演進。引資開放在1%水平上為正,外商直接投資帶來的技術溢出通過 “干中學”效應促進技能結構演進。模型 (3)是在模型 (1)基礎上加入中介變量技能結構演進。結果顯示,環境規制的系數在5%水平上顯著為正,技能結構演進在1%水平上顯著為負,說明存在部分負向中介效應,中介效應程度0.4146。環境規制直接提升技能溢價水平的同時通過技能結構演進對技能溢價產生負向影響。

表1 中介效應回歸結果

續 表

4.2 門檻效應分析

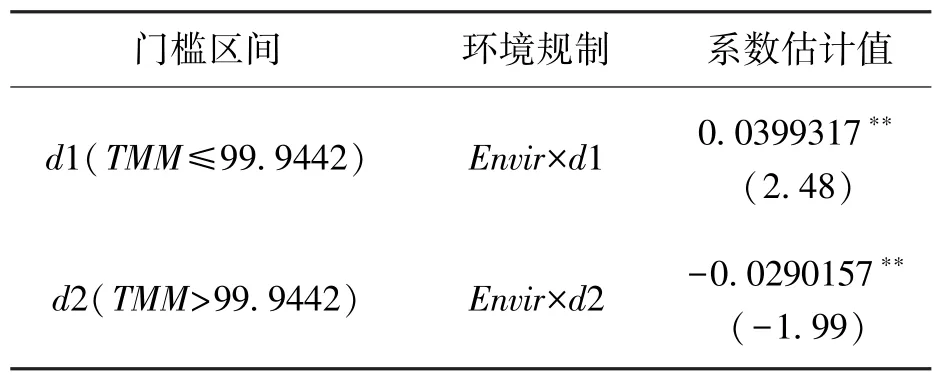

為了進一步探究環境規制對技能溢價的正向作用是否會由于技能結構演進發生變化而產生變化,本文以技能結構演進為門檻變量進行門檻效應分析。為確定門檻值及門檻數,本文采用Bootstrap抽樣法進行估計 (見表2)。結果顯示,單一門檻的F統計量在10%水平上顯著,而雙重門檻和三重門檻的F統計量不顯著,所以認為技能結構演進存在單門檻效應。單門檻模型的具體形式如下:

表2 門檻效應檢驗

根據表2門檻效應檢驗結果,將全地區分為兩個區間:區間一為TMM≤99.9442,區間二為TMM>99.9442。從表3可以看出,當技能結構演進水平處于區間一時,環境規制對技能溢價的影響在5%水平上顯著為正。隨著技能結構不斷演進,雖然技能勞動相對供給增加,但環境規制通過成本效應、創新補償效應以及就業創造效應引致的技能勞動相對需求增加幅度更大,使得相對工資上升,提升技能溢價;當其處于區間二時,環境規制對技能溢價在5%水平上顯著為負。在此區間內,技能勞動相對供給增加幅度超過相對需求使得相對工資降低,降低技能溢價。

表3 門檻回歸結果

4.3 內生性檢驗

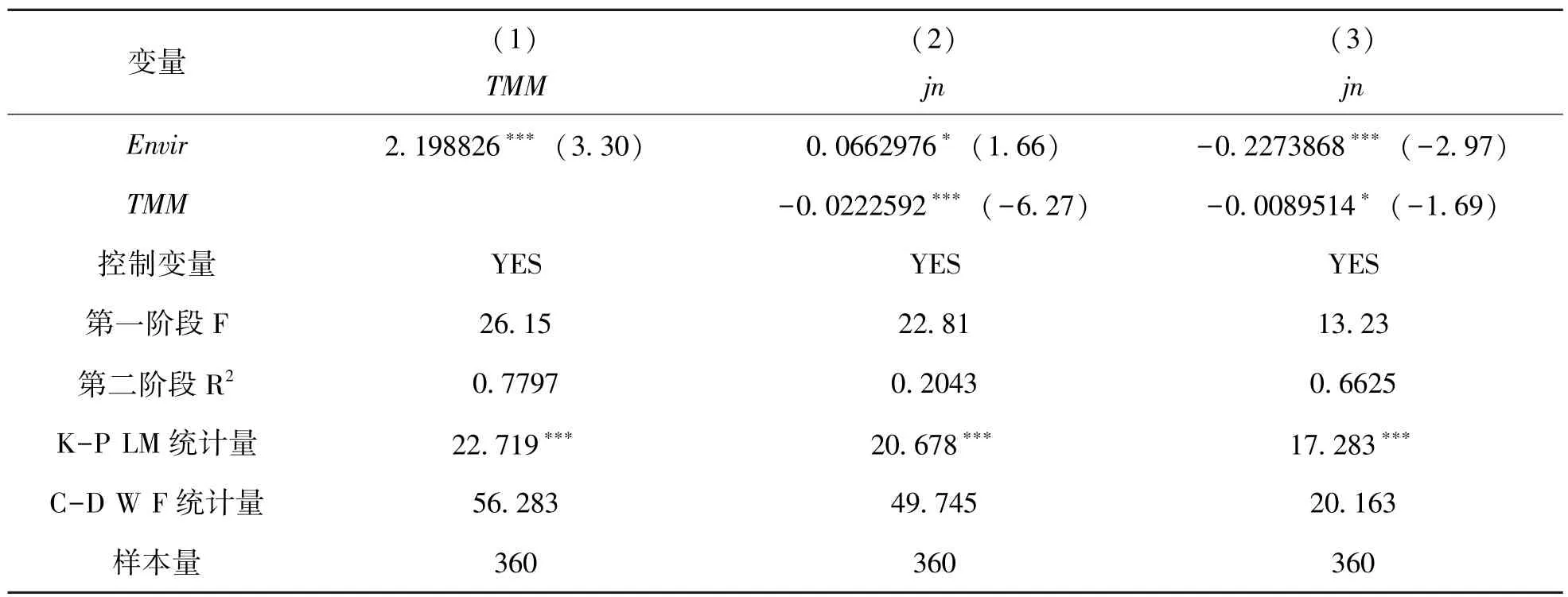

為克服潛在的內生性問題,本文采用環境規制的滯后項為工具變量,運用兩階段最小二乘法(TSLS)對中介效應模型中的模型2進行重新估計,估計結果見表4中的 (1)。結果顯示,最小二乘估計F值大于10,說明工具變量和內生變量有較強的相關性;K-P LM統計量在1%水平上顯著;弱工具變量檢驗所得的C-D W F統計值較高,大于10%偏誤下的臨界值,表明不存在弱工具變量;因此工具變量是合理有效的。從解釋變量的系數來看,與基本回歸系數相同,說明對內生問題的處理不影響本文基本結論。本文還借鑒韓晶等 (2014)[16]的思路,分別采用環境規制的滯后項及各能源指標進行綜合的標準煤作為環境規制的工具變量,采用TSLS對模型3進行重新估計,估計結果見表4中的 (2)、(3)。結果顯示,第一階段F值、K-P LM統計量及C-D W F統計值都符合工具變量合理有效的要求。從解釋變量的系數來看,(2)與基本回歸系數相同,而 (3)由于其工具變量為負向指標,與基本回歸系數相反,因此對內生問題的處理不影響本文基本結論。

表4 兩階段最小二乘估計結果

5 結論與啟示

綜合上述理論分析和實證研究,本文得出的主要結論有:(1)環境規制對技能溢價產生正向顯著影響;(2)環境規制促進技能結構演進,技能結構演進表現出顯著負向中介效應;(3)技能結構演進的中介作用存在單門檻效應,當技能結構演進小于臨界值時,環境規制與技能溢價呈正向關系;而當技能結構演進超過這個臨界值時,環境規制與技能溢價呈反向關系。

由此可以得到如下政策啟示:(1)我國經濟高質量發展需要大量的技能勞動,基于勞動者技能差距的適度技能工資溢價是對技能勞動的技能價值的客觀反映,能夠激發技能勞動的創新潛能和創新積極性,對我國經濟發展方式、經濟增長轉換具有正向的促進作用;(2)要充分發揮環境規制對技能結構演進的正面效應,通過環境規制帶來的技術溢出效應激勵非技能勞動在 “干中學”中向技能勞動轉化;(3)通過在職進修、在崗培訓、實訓學習等多種渠道努力使非技能勞動者轉化為技能勞動者,壯大技能勞動者的隊伍,為我國經濟實現高質量發展提供技能人才支撐。

注釋:

①θ1= arccos{1/[1+(x0,2/x0,1)2]1/2},θ2= arccos{1/[1+(x0,1/x0,2)2]1.2}, 其中,x0,1+x0,2= 1;TMM=θ1+2θ2, 對TMM求x0,2的偏導可得,即非技能勞動比重下降越快, 技能勞動比重上升相對越快,TMM越大。

猜你喜歡

故事作文·高年級(2023年10期)2023-10-23 11:21:18

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

今日農業(2020年19期)2020-12-14 14:16:52

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國公路(2017年19期)2018-01-23 03:06:33

學苑創造·A版(2017年6期)2017-06-23 14:10:46

中學物理·高中(2016年12期)2017-04-22 11:53:03