基于負(fù)半熵 下半方差 近似偏度的投資組合模型及應(yīng)用

2020-12-24 07:53:02段靜靜周文浩

重慶理工大學(xué)學(xué)報(bào)(自然科學(xué)) 2020年11期

關(guān)鍵詞:模型

歐 攀,王 沁,段靜靜,周文浩

(西南交通大學(xué)數(shù)學(xué)學(xué)院,成都 611756)

在全球經(jīng)濟(jì)一體化的推進(jìn)下,中國(guó)金融市場(chǎng)的波動(dòng)日益加劇,金融風(fēng)險(xiǎn)也隨之不斷增加,因此對(duì)金融市場(chǎng)風(fēng)險(xiǎn)進(jìn)行度量和控制是非常有必要的。1952年Markowitz[1]以投資組合收益率的方差作為風(fēng)險(xiǎn)度量,提出了均值方差投資組合模型(mean variance portfolio model,M-V),開(kāi)創(chuàng)了投資組合量化風(fēng)險(xiǎn)的先例。我國(guó)證券市場(chǎng)歷史較短,存在不成熟性和多變性,如何在一定約束條件下得到最優(yōu)投資決策,進(jìn)一步修正M-V模型,使其應(yīng)用于我國(guó)證券市場(chǎng),這在理論研究和實(shí)際應(yīng)用中都有重要意義。

均值 方差模型中方差作為風(fēng)險(xiǎn)度量指標(biāo),既包含收益向下的波動(dòng),也包含向上的波動(dòng)。而投資者在實(shí)際投資時(shí),更關(guān)心資產(chǎn)收益低于預(yù)期收益的那部分風(fēng)險(xiǎn),因此提出了下半方差風(fēng)險(xiǎn)度量方法。J.Bi[2]給出了均值半方差投資組合模型;Rui Pedro Brito[3]提出了下半方差和偏度雙目標(biāo)優(yōu)化的投資組合模型;Yan W[4]考慮在多期情況下建立了多周期下半方差投資組合模型;王延章[5]構(gòu)建了下半方差的債券投資組合模型;李慧敏[6]構(gòu)建了下半方差的地產(chǎn)投資組合模型。半方差模型中下半方差度量風(fēng)險(xiǎn),只說(shuō)明了收益率的偏離方向,而未反映證券組合的損失具體大小。信息熵也代表一種不確定性,風(fēng)險(xiǎn)的本質(zhì)是回報(bào)的不確定性。近年來(lái)很多學(xué)者考慮用信息熵度量資產(chǎn)風(fēng)險(xiǎn),Philippatos[7]首先將熵引入投資組合模型,用熵代替方差度量風(fēng)險(xiǎn)。其后,更多學(xué)者用熵作為風(fēng)險(xiǎn)度量方法,其中,王燦杰[8]建立了均值熵偏度模型;YU J R[9]在熵模型的基礎(chǔ)上增加收益預(yù)測(cè);張鵬[10]構(gòu)建了具有熵約束的組合投資模型;吳文娣[11]建立了具有廣義熵約束的投資組合模型;李?lèi)?ài)忠[12]、Mehmet Aksarayl?[13]、宋燕玲[14]同時(shí)考慮方差和信息熵風(fēng)險(xiǎn)度量指標(biāo),構(gòu)建了均值方差熵投資組合模型。

綜上所述,國(guó)內(nèi)外學(xué)者分別用方差、下半方差、信息熵度量組合資產(chǎn)風(fēng)險(xiǎn),修正了均值方差模型,建立了多種投資組合模型。本文結(jié)合投資者更關(guān)注資產(chǎn)收益處于下跌的心理和信息熵的優(yōu)點(diǎn),構(gòu)建了負(fù)半熵—下半方差 近似偏度投資組合模型,互補(bǔ)了這些方法單獨(dú)度量風(fēng)險(xiǎn)時(shí)存在的一些缺陷,使模型更具有效性和可行性。

1 模型的建立

1.1 M-V投資組合模型

M-V投資組合模型用方差度量風(fēng)險(xiǎn),期望度量收益,在同時(shí)考慮資產(chǎn)風(fēng)險(xiǎn)和收益中尋找一種平衡。假設(shè)現(xiàn)有n種風(fēng)險(xiǎn)資產(chǎn),rj表示第j(j=1,…,n)種風(fēng)險(xiǎn)資產(chǎn)的收益率,wj表示第j種風(fēng)險(xiǎn)資產(chǎn)的投資權(quán)重(其中n),則組合資產(chǎn)收益率為rp=w1r1+w2r2+…+wnrn。期望收益率、方差風(fēng)險(xiǎn)分別為:

式(1)~(2)中:投資權(quán)重向量 w=(w1,w2,…,wn)T;資產(chǎn)收益率向量 r=(r1,r2,…,rn)T;協(xié)方差矩陣 Q=(σij)n×n(其中 σij=cov(ri,rj))。

根據(jù)式(1)與式(2)可見(jiàn),當(dāng)確定了投資權(quán)重向量w,組合資產(chǎn)的收益和風(fēng)險(xiǎn)也就確定了。記e=(1,1,…,1)T,參數(shù) r0為預(yù)設(shè)最小收益率,則M-V投資組合模型如下:

1.2下半方差—近似偏度投資組合模型

資產(chǎn)風(fēng)險(xiǎn)既包含了資產(chǎn)收益高于期望收益的風(fēng)險(xiǎn),也包含了低于期望收益的風(fēng)險(xiǎn)。而投資者在實(shí)際投資時(shí),更關(guān)心資產(chǎn)期望收益低于投資者預(yù)期收益水平的風(fēng)險(xiǎn)。這樣一來(lái),提出了下半方差(lower semi-variance,SV)的概念。如果 SV(rj)=E[(min(rj-Erj,0)2]<+∞,那么,第 j種風(fēng)險(xiǎn)資產(chǎn)的下半方差定義為:

假設(shè)除節(jié)假日外的n種風(fēng)險(xiǎn)資產(chǎn),在一段連續(xù)時(shí)間內(nèi),第 j(j=1,…,n)種資產(chǎn)在第 t(t=1,…,T)天的收益率為rtj,那么第j種風(fēng)險(xiǎn)資產(chǎn)的期望收益率矩估計(jì)為,方差、下半方差的矩估計(jì)分別為:

偏度衡量了資產(chǎn)收益率分布的不對(duì)稱(chēng),當(dāng)偏度大于0時(shí),意味著資產(chǎn)收益率大于期望的概率大一些,風(fēng)險(xiǎn)相對(duì)小一些。第j種風(fēng)險(xiǎn)資產(chǎn)的偏度Skew(rj)=E[rj-Erj]3,因正態(tài)分布的偏度為 0,方差和下半方差比值為2,考慮用方差和下半方差比值與2的差值近似偏度。那么根據(jù)式(4)與式(5)得到第j種風(fēng)險(xiǎn)資產(chǎn)的近似偏度矩估計(jì)為,由式(6)與式(7)得到 n種風(fēng)險(xiǎn)資產(chǎn)組合的近似偏度矩估計(jì)為:

以資產(chǎn)組合的下半方差為目標(biāo)函數(shù),在M-V模型約束條件上引入偏度系數(shù)大于0,得到半方差—近似偏度模型(semi-variance approximate skewness model,SVASM)。那么,SVASM模型可以表示為:

1.3負(fù)半熵—下半方差—近似偏度投資組合模型

風(fēng)險(xiǎn)本質(zhì)上是資產(chǎn)收益率的不確定性。信息熵是系統(tǒng)的無(wú)序程度與信息量的有效結(jié)合,信息熵?cái)?shù)值越小,樣本不確定性程度就越小。相比只能反映分布二階矩特征的方差,信息熵能更加準(zhǔn)確度量組合資產(chǎn)的全部風(fēng)險(xiǎn)。假設(shè)X是離散型隨機(jī)變量,其概率分布律為 pi=P(X=xi),pi≥0,i=1,…,n,那么,信息熵為如果X是連續(xù)型隨機(jī)變量,M.Rao[15]給出了一種新的信息度量方法——累積剩余熵,其表達(dá)式為:

對(duì)于投資者而言,更加在乎組合資產(chǎn)收益低于期望收益的信息。這樣一來(lái),根據(jù)式(9)提出負(fù)半熵(negative half entropy,簡(jiǎn)稱(chēng) NE)的概念。負(fù)半熵公式為:

負(fù)半熵本質(zhì)是一種期望,它衡量了組合資產(chǎn)收益低于期望收益的信息。基于頻率代替概率的思想,可以獲得組合資產(chǎn)負(fù)半熵的矩估計(jì),步驟如下:

步驟1 將第j種風(fēng)險(xiǎn)資產(chǎn)在第t天的收益率rtj減去樣本均值 ˉrj,獲得新序列 ytj=rtj-ˉrj;

步驟2 將新序列ytj分成長(zhǎng)度相等的m個(gè)子區(qū)間,記載每個(gè)子區(qū)間中新序列ytj小于0的頻數(shù)Nij(i=1,…,m,j=1,…,n);

步驟3 用頻率估計(jì)概率的方法,獲得收益率序列 ytj落在第 i(i=1,…,m)個(gè)區(qū)間上的概率

步驟5 權(quán)重向量為 w=(w1,…,wn)的組合資產(chǎn)收益的負(fù)半熵為

下半方差常常受資產(chǎn)變量分布的影響,因而用負(fù)半熵補(bǔ)償下半方差度量組合資產(chǎn)收益低于期望收益的那部分風(fēng)險(xiǎn),這樣一來(lái),在SVASM模型基礎(chǔ)上,構(gòu)建負(fù)半熵 —下半方差 —近似偏度模型(negative half entropy lower semi-variance approximate skewness portfolio model,NESVASM)為:

其中 λ為調(diào)節(jié)參數(shù)[16],需滿(mǎn)足 λ>0;H^-(w)表示n種風(fēng)險(xiǎn)資產(chǎn)組合的負(fù)半熵。

2 實(shí)證分析

2.1 數(shù)據(jù)的選取與處理

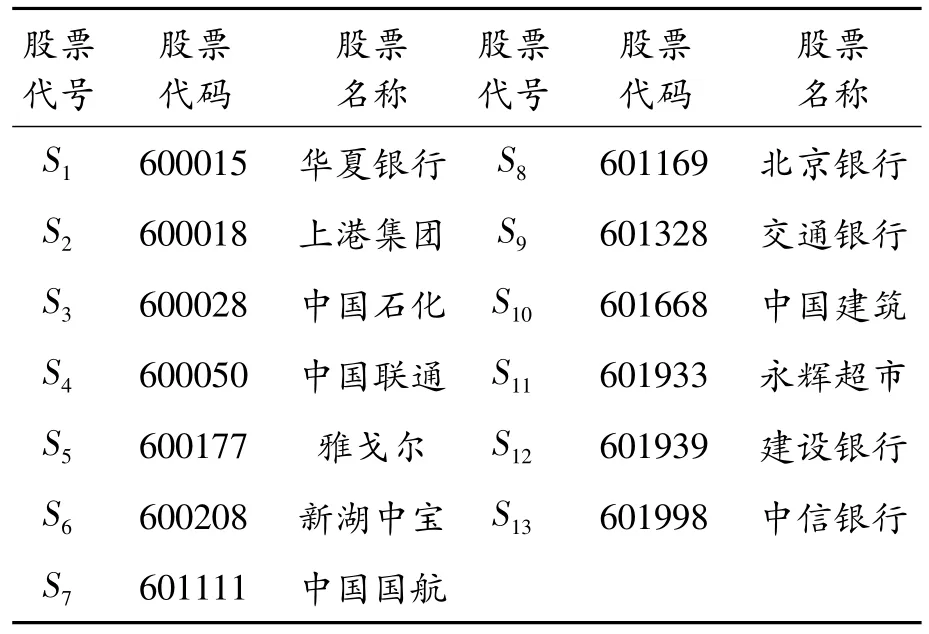

在實(shí)際投資組合中投資資本有限,投資者在考慮選取資產(chǎn)時(shí),既要兼顧分散風(fēng)險(xiǎn)又要考慮自身資本承受能力,因此投資組合中的資產(chǎn)數(shù)量不宜過(guò)多。根據(jù)投資組合原理以及對(duì)中國(guó)金融市場(chǎng)調(diào)查研究得出的經(jīng)驗(yàn)法則,當(dāng)投資組合中證券數(shù)量過(guò)多時(shí),組合對(duì)非系統(tǒng)風(fēng)險(xiǎn)的分散作用開(kāi)始減弱。因此,在組合投資時(shí)選擇13種風(fēng)險(xiǎn)資產(chǎn),此時(shí)對(duì)非系統(tǒng)風(fēng)險(xiǎn)的分散作用較大。從瀘深300中,涉及銀行、通信、建筑等多個(gè)行業(yè)選擇相對(duì)平穩(wěn)的13只股票進(jìn)行研究,所選股票見(jiàn)表1。為保證模型的時(shí)效性,選取2016年3月1日至2017年3月1日,除節(jié)假日外的日收盤(pán)價(jià)進(jìn)行實(shí)證分析。假設(shè)第j只股票在第t天的收盤(pán)價(jià)為stj,則收益率為rtj=ln stj-ln s(t-1)j,t=1,…,T,j=1,…,n。

2.2 描述性分析

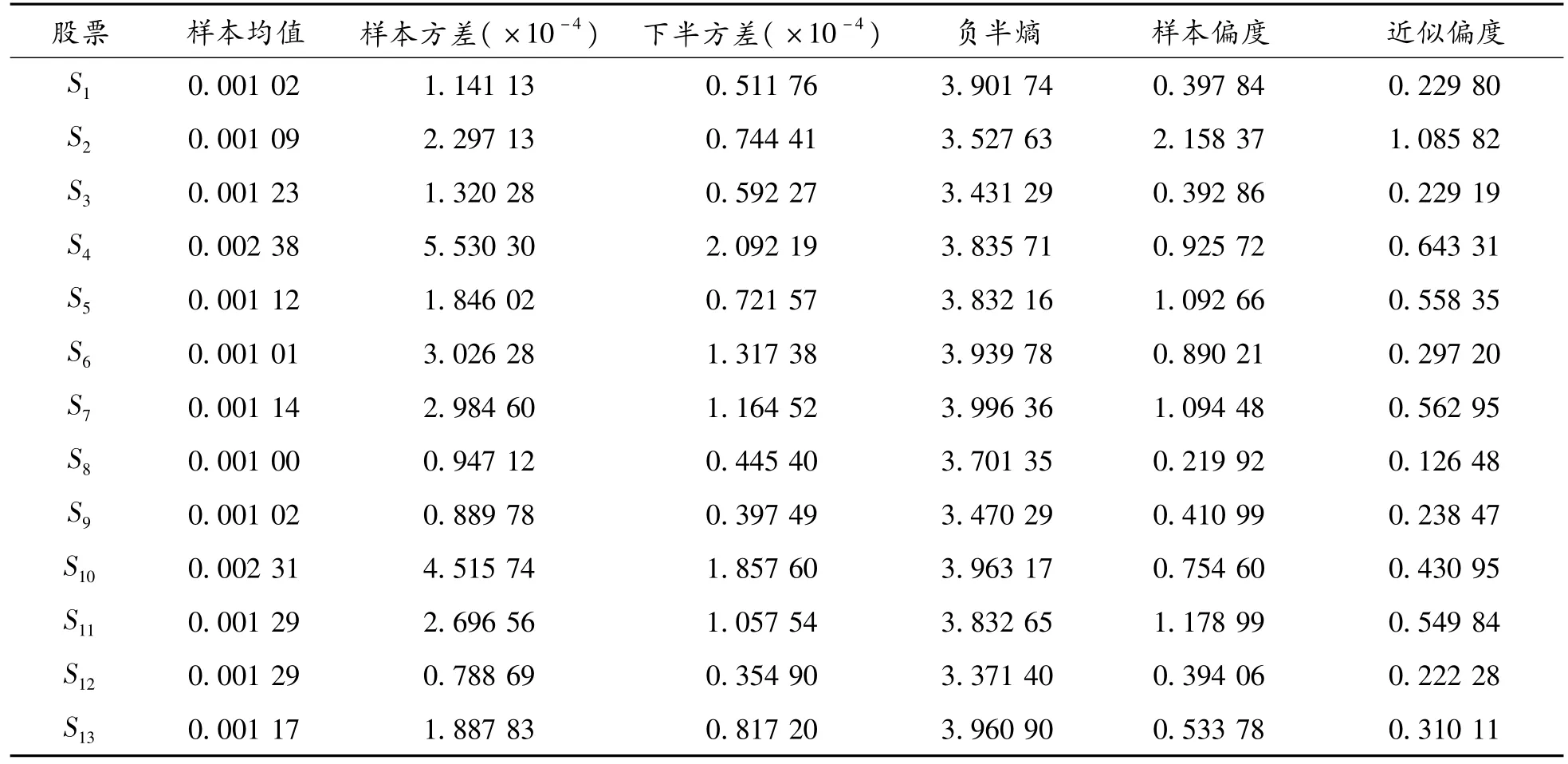

根據(jù)定義,計(jì)算出各只股票的樣本均值與方差、下半方差與負(fù)半熵、樣本偏度與近似偏度,如表2所示。

表1 選取的13只股票

表2 各只股票的樣本均值與方差、下半方差與負(fù)半熵、樣本偏度與近似偏度

從表2可以看出:①在13只股票中,股票S2、S4的下半方差比其方差要小得多,可見(jiàn)下半方差在方差中并非對(duì)稱(chēng)的,用下半方差度量風(fēng)險(xiǎn)能更加準(zhǔn)確地度量股票收益向下波動(dòng)的那部分風(fēng)險(xiǎn);②負(fù)半熵與下半方差進(jìn)行比較,13只股票的負(fù)半熵與下半方差有大致相同的增減趨勢(shì),這與負(fù)半熵和下半方差都是度量低于期望收益風(fēng)險(xiǎn)相吻合;③近似偏度與樣本偏度進(jìn)行比較,股票S2和S8是樣本偏度值中最大和最小的2只股票,在近似偏度值中股票S2和S8同樣是最大和最小的2只股票,并且近似偏度與樣本偏度有幾乎一樣的大小趨勢(shì),這表明近似偏度與真實(shí)偏度存在較好的擬合效果。

2.3 模型NESVASM的求解

根據(jù)拉格朗日乘子法和梯度下降法對(duì)模型進(jìn)行編程求解,模型NESVASM中存在調(diào)節(jié)參數(shù)λ和收益參數(shù)r0,圖1給出了模型在相同收益參數(shù)、不同調(diào)節(jié)參數(shù)下,13只股票的投資組合情況。

從圖1可以看出:①模型求解的投資權(quán)重wj分布在第 2、3、8、9、11、12只股票,沒(méi)有呈現(xiàn)集中分布現(xiàn)象,符合分散投資理念;②隨著調(diào)節(jié)參數(shù)λ的逐漸增大,負(fù)半熵的作用逐漸顯現(xiàn),負(fù)半熵更小的股票S9和S12投資權(quán)重呈增加的趨勢(shì),負(fù)半熵更大的股票S8和S11的投資權(quán)重呈減小的趨勢(shì),這也表明用負(fù)半熵來(lái)衡量風(fēng)險(xiǎn)時(shí),股票S8和S11被度量出了更多的風(fēng)險(xiǎn),模型更看好股票S9和S12。

圖2給出了模型在相同調(diào)節(jié)參數(shù)、不同收益參數(shù)下,13只股票的投資組合情況。

從圖2可以看出:①隨著收益參數(shù)r0的逐漸增大,呈現(xiàn)股票 S4、S10替代股票 S2、S3、S8、S11的現(xiàn)象,可見(jiàn)股票S4和S10發(fā)生超額收益的可能性更大;②調(diào)節(jié)參數(shù)也可看作投資者對(duì)負(fù)半熵的偏好程度,不同投資者對(duì)風(fēng)險(xiǎn)偏好和收益要求不同,調(diào)節(jié)參數(shù)和收益參數(shù)可根據(jù)實(shí)際情況進(jìn)行適當(dāng)調(diào)整。

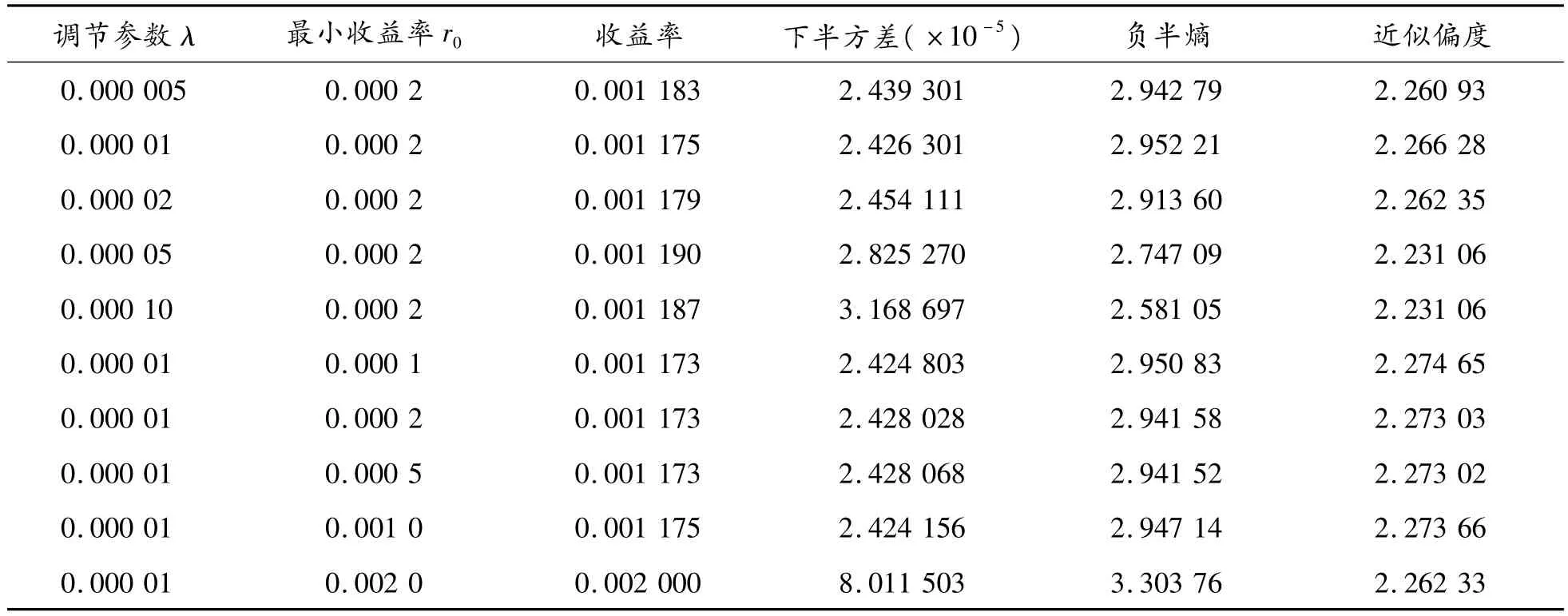

表3給出了在不同調(diào)節(jié)參數(shù)λ和收益參數(shù)r0下NESVASM模型的收益率、下半方差、負(fù)半熵、近似偏度值。

表3 NESVASM模型在不同調(diào)節(jié)參數(shù)λ和收益參數(shù)r0下的結(jié)果

從表3可以看出:① 在固定收益參數(shù)r0時(shí),隨著調(diào)節(jié)參數(shù)λ的逐漸增大,下半方差呈增長(zhǎng)趨勢(shì),負(fù)半熵呈減小趨勢(shì),這與負(fù)半熵在目標(biāo)函數(shù)中比例變大相吻合;② 同樣,在相同收益參數(shù)r0條件下,NESVASM模型在λ=0.000 01時(shí),負(fù)半熵比在λ=0.000 005時(shí)的負(fù)半熵更大,表明此時(shí)負(fù)半熵度量出了更多的高階矩風(fēng)險(xiǎn),使得本應(yīng)更小的負(fù)半熵出現(xiàn)變大的現(xiàn)象;③ 在固定調(diào)節(jié)參數(shù)λ條件下,隨著收益參數(shù)r0的增大,下半方差和負(fù)半熵呈增大的趨勢(shì),這與收益更大風(fēng)險(xiǎn)更大相吻合。

2.4 模型NESVASM與MV模型、SVASM模型的比較

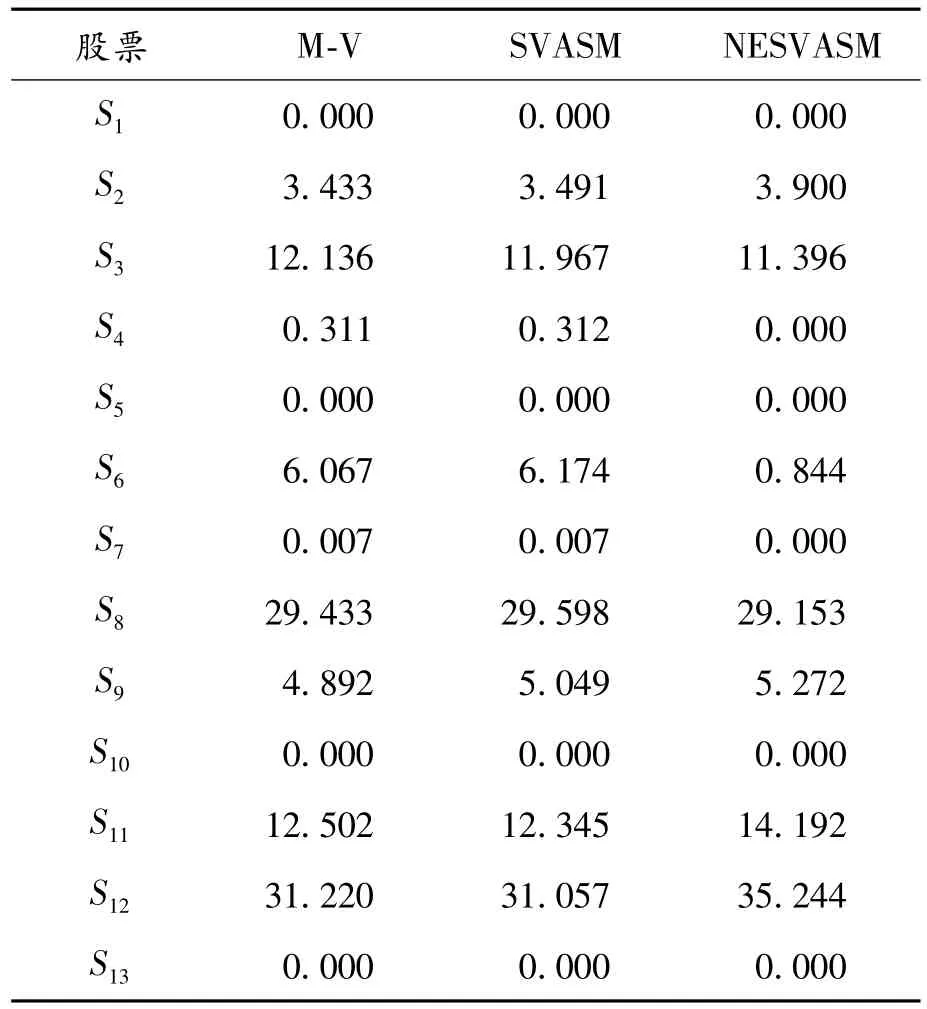

為進(jìn)一步說(shuō)明負(fù)半熵對(duì)投資組合的影響,取定模型NESVASM中參數(shù)λ=0.000 01,r0=0.000 2,與M-V、SVASM模型的投資權(quán)重進(jìn)行比較,結(jié)果見(jiàn)表4。

表4 在3種不同模型下的權(quán)重情況 %

從表4可以看出:① 與SVASM模型比較,NESVASM模型中股票S3、S6、S8的權(quán)重比例有所減小,股票 S2、S9、S11、S12的權(quán)重比例有所增加,這可能是負(fù)半熵度量出了股票S3、S6、S8的下半方差風(fēng)險(xiǎn)外其他高階矩風(fēng)險(xiǎn)所導(dǎo)致的結(jié)果;②特別是在股票S6、S11、S12上的權(quán)重比例存在明顯的變化,為投資者進(jìn)行選股時(shí)給予更多理性參考。

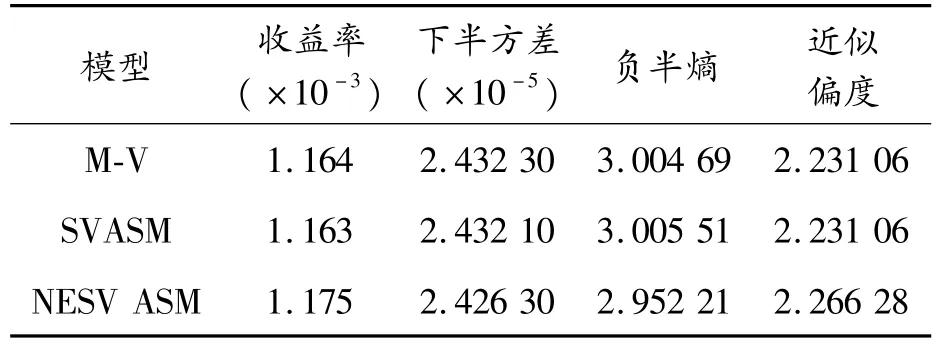

通過(guò)計(jì)算得到3種模型下的收益率、下半方差、負(fù)半熵、近似偏度,結(jié)果見(jiàn)表5。

表5 M-V、SVASM、NESVASM模型的結(jié)果

從表5可以看出:與M-V、SVASM模型相比,模型NESVASM收益更大,風(fēng)險(xiǎn)度量指標(biāo)中下半方差和負(fù)半熵均更小,并且組合資產(chǎn)偏度也存在明顯提升。可見(jiàn),結(jié)合負(fù)半熵的NESVASM模型更能反映組合資產(chǎn)所面臨的風(fēng)險(xiǎn),能更有效地規(guī)避風(fēng)險(xiǎn),為投資者在配置資產(chǎn)時(shí)提供更加合理的選擇。

3 結(jié)論

在傳統(tǒng)M-V模型的基礎(chǔ)上,考慮到投資者更關(guān)心資產(chǎn)收益能否達(dá)到預(yù)期收益的心理,通過(guò)用負(fù)半熵補(bǔ)償下半方差衡量資產(chǎn)收益低于預(yù)期收益的風(fēng)險(xiǎn),并在約束條件中引入偏度系數(shù),構(gòu)建NESVASM模型。通過(guò)選取13只股票進(jìn)行實(shí)證分析,發(fā)現(xiàn)NESVASM模型能獲得更大的收益,能更好地規(guī)避風(fēng)險(xiǎn),并且發(fā)生超額收益的可能性更大。在理論上,結(jié)合負(fù)半熵與半方差度量風(fēng)險(xiǎn)的NESVASM模型,規(guī)避了它們單獨(dú)度量風(fēng)險(xiǎn)存在的缺陷;在實(shí)際投資時(shí),NESVASM模型從方差和信息熵的角度度量資產(chǎn)收益低于預(yù)期收益風(fēng)險(xiǎn),給風(fēng)險(xiǎn)厭惡型投資者更多的理性指導(dǎo),在股票選擇和風(fēng)險(xiǎn)預(yù)測(cè)方面也具有指導(dǎo)意義。此外,模型約束條件也可考慮引入正半熵大于負(fù)半熵,本文中實(shí)證分析也可考慮期貨、期權(quán)、債權(quán)等衍生產(chǎn)品或流動(dòng)性因素,使模型更加切合真實(shí)的金融市場(chǎng)。

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19